Курс.р. по ДКБ. Курсовая работа по дисциплине Организация деятельности Центрального Банка на тему Перспективы развития платежной системы Банка России

Скачать 99.97 Kb. Скачать 99.97 Kb.

|

|

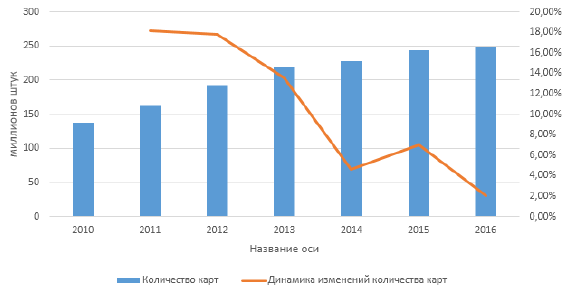

1.2 Классификация платежных систем и их эффективность Платежные системы представляют собой замену расчетов наличной валютой которые осуществляются на внутренних и международных платежах. Таким образом, они являются основным элементом обслуживания банков и других финансовых институтов. Самым большим сервисом такого рода является система SWIFT [10]. Обширными конфигурациями платежных систем, включающих физическую и электронную инфраструктуру, можно считать проведение финансовых транзакций, используя банкоматы, платежные киоски, терминалы. Так же формами платежных систем являются карты с денежной стоимостью, проведение транзакций на валютном рынке, рынке фьючерсов, деривативов и опционов. Отдельные платежные системы содержат кредитные устройства, но их следует рассматривать исключительно помимо аспекта платежных систем. Электронные платежные системы представляют собой вид платежных систем, обеспечивающих реализацию транзакций через сети интернет или платежные чипы. Результативностью платежной системы можно считать своевременную и безопасную передачу и учет платежных ресурсов, которые выделяются для проведения платежей. При действенной работе платежной системы значительно сокращаются операционные издержки. Возникает потенциал для оптимального управления ликвидностью в банках и предприятиях. Всевозможные проблемы, непредвиденные задержки в проведении платежей значительно сокращают уровень доверия к самой системе. Эти моменты приводят к росту риска и таким образом увеличение уровня затрат участников платежной системы и в итоге – кризису системы. Ярким примером можно считать кризисы 1994 и 1998 годах в Российской Федерации, когда неплатежи клиентов тянули за собой неплатежи коммерческих банков. Перечислим важные задачи платежной системы [11]: – непрерывность, неопасность и действенность функционирования; – надежность и крепость, снимающие риск и отсутствие срывов или полного выхода из строя системы платежей; – результативность, снабжающая стремительный, бережливый и правильный выход потока операций; – правильный подход, например запрос участия в платежной системе лиц, отвечающих нужным квалификационным мерам. Самой существенной функцией платежной системы обнаруживается снабжение динамики и устойчивости оборота. Присутствие результативной системы является залогом осуществления постоянного мониторинга денежно-кредитной сферы. Она помогает кредитным организациям динамично управлять ликвидностью, что понижает потребность в больших резервах. В связи с этим делается проще процесс составления денежно-кредитной программы, а так же убыстряется реализация операций в области финансовой политики. К элементам платежной системы можно отнести: – институты, дающие услуги по исполнению денежных переводов и погашению долговых обязательств; – финансовые инструменты и коммуникационные системы, осуществляющие перевод денежных средств между экономическими агентами; – контрактные соглашения, регулирующие распорядок безналичных расчетов. Элементы платежной системы очень тесно взаимосвязаны между собой. Это взаимодействие происходит по обусловленным правилам, которые фиксированы в нормативно-правовых актах государства и международных соглашениях. Деятельность платежной системы в РФ создана на основании соответствующих правовых актах, которые фиксируют правила ее функционирования. Правила являются едиными для любой системы и определяют свод процедур, без которых не будет функционировать платежная система и осуществляться переводы денежных средств. К процедурам платежной системы можно отнести назначенные конфигурации проведения безналичных расчетов, стандарты платежных документов, многообразные средства передачи информации (линии связи, программное и техническое обеспечения). Главными участниками платежной системы являются Центральный банк, коммерческие банки, небанковские учреждения, клиринговые и расчетные центры. Все они являются институтами, осуществляющими услуги по переводу денежных средств, погашению долговых обязательств. Снабжение непрерывности расчетов поручается главным образом Центральному банку государства. Деятельность платежной системы объединена с осуществлением главной цели ЦБ РФ – снабжение стабильности банковской системы. В данном случае ЦБ РФ выступает в роли [8]: – пользователя платежной системы, то есть реализовывать свои личные операции; – участника платежной системы, то есть производить или давать платежи от имени своих клиентов; – лица, дающего платежные услуги; – защитника государственных интересов, то есть воплощать в действительность функцию «регулировщика» платежной системы, исполняя надзор за ее участниками и определяя общие правила их работы. К компетенции ЦБ РФ, можно отнести управление рисками платежных систем. ЦБ РФ осуществляет постоянный мониторинг риска ликвидности, кредитного и системного рисков в платежной системе. Воплощает в действительность регулирование ликвидности ее участников, на основе функции заемщика конечной инстанции, выступает как оператор платежной системы. Управление рисками со стороны ЦБ заключается в [8]: – использование превентивных мер к коммерческим банкам, находящимся в трудном положении; – мониторинге деятельности кредитных организаций в сфере реализации расчетов; – разработке правовых норм, снабжающих регулирование расчетов между экономическими агентами; – организации и осуществлении надлежащих форм предохранения каналов передачи информации с платежными инструкциями и вращающихся платежных инструментов. Рассматривая классификацию платежных систем можно отметить, что по иерархии различают централизованные системы в которых каждая группа участников низшего уровня определяет отношения с одним из участников высшего уровня. Участники высшего уровня подчиняются единому центру и воплощаются независимо от остальных. К централизованной системе относится система расчетов ЦБ РФ, к децентрализованной можно отнести систему межбанковских расчетов при помощи установления прямых корреспондентских отношений между кредитными организациями, клиринговую систему межбанковских расчетов, межфилиальную систему расчетов. По возникающим условиям приема участников можно классифицировать системы на системы с равными требованиями и доступом для всех участников. И системы где установлены ограничения. Далее рассмотрим организацию и виды межбанковских расчетов в РФ. 1.3 Организация и виды межбанковских расчетов в РФ Расчёты производятся не только между лицами физическими и юридическими, но и между банками и кредитными организациями. В расчётах напрямую принимает участие Центральный банк Российской Федерации. Он регулирует и контролирует все наличные и безналичные расчёты, финансовые операции между банками занимают большое место в денежном обращении. Межбанковские операции осуществляются тогда, когда участники финансовых отношений обслуживаются разными банками, а также при расчётах между банками и банковскими организациями, при кредитовании одного банка другим. Расчёты между банками осуществляются по двум принципам: межбанковские расчёты без участия Центрального банка РФ; межбанковские расчёты через связанную систему корреспондентских счетов с участием Центрального банка РФ. Порядок расчётов определяется самими участвующими банками. Прямые межбанковские расчёты выгоднее по сравнению с посредническими (с участием Центрального банка РФ), потому что такие расчёты осуществляются быстрее. К тому же развитие подобного вида расчётов сделает банковские и коммерческие организации самостоятельней, а финансовые операции качественней и дешевле. Как известно, время для финансовых учреждений – это деньги. В России большее предпочтение отдаётся второму принципу осуществления наличных и безналичных расчётов между банками [5]. Отношения между коммерческими банками существуют по их обоюдному желанию. А вот отношения между упомянутыми коммерческими банками и Центральным банком Российской Федерации устанавливаются в обязательном порядке. При проведении всех межбанковских финансовых операций каждый банк создаёт свой корреспондентский счёт с ЦБ РФ. По функциям подобный счёт можно сравнить с расчётным счётом любой организации. Основой межбанковских расчетов лежит следующая система – Клиентами банка (корреспонденты) могут быть другие банки (респонденты), для которых предусмотрен специальный вид банковского счета – корреспондентский. Учет средств на этом счете ведется обоими банками (зеркальный учет): корреспондент на пассивном счете учитывает свои денежные обязательства перед респондентом, а респондент на активном счете учитывает свои денежные требования по обязательствам банка корреспондента. Если денежные средства в безналичном виде поступают на корреспондентский счет банка, это значит, что они учитываются: как актив банка – на корреспондентском счете в банке и как пассив банка – на счете клиента. Если перевод денег осуществляется по платежному поручению клиента банка с его счета на банковский счет другого клиента в этом же банке, изменяются только остатки на двух счетах, а остаток корреспондентского счета не изменяется. Однако, если плательщик и получатель средств являются клиентами разных банков, ситуация иная. Если банк плательщика и банк получателя средств являются клиентами третьего банка: Уменьшается остаток банковского счета плательщика и остаток корреспондентского счета банка плательщика в третьем банке. Увеличивается остаток банковского счета получателя средств и остаток корреспондентского счета банка получателя средств в третьем банке. В соответствии с требованиями банковского законодательства все российские кредитные организации в обязательном порядке открывают корреспондентские счета в валюте РФ в Банке России (точнее, в расчетно-кассовых центрах Банка России), а также (при необходимости) иные счета: В валюте РФ и в иностранной валюте в российских банках. В иностранной валюте в иностранных банках. Чем больше у банка счетов, тем легче банку найти оптимальный маршрут при переводе денежных средств. Но одновременно увеличиваются риски и издержки банка [13]: – риск дефолта одного или нескольких банков-корреспондентов; – комиссия банков-корреспондентов за предоставление информации по счету; – оплата труда работников банка по обработке информации по счетам. Наличие счетов приводит к необходимости осуществлять повседневное управление остатками на корреспондентских счетах банка. Прежде всего, денежных средств на счетах должно хватать для осуществления текущих платежей, поэтому банки должны проводить ежедневную работу по прогнозированию остатков и своевременному подкреплению корреспондентских счетов. Кроме того, необходимо контролировать, чтобы остатки на корреспондентских счетах не превышали лимиты, установленные банком для каждого счета. Наконец, необходимо постоянно отслеживать финансовое состояние банков-корреспондентов и корректировать лимиты по счетам по мере изменения уровня риска. Таким образом, платежная система Банка России является наиболее значимой в платежной системе России. Платежи осуществляются на валовой основе в рублях Платежная система Банка России обеспечивает [15]: – зачисление средств на счета клиентов в день поступления; в отдельных регионах списание и зачисление указанных средств осуществляется в режиме, приближенном к режиму реального времени, с предоставлением возможности их немедленного использования; – возможность управления ликвидностью путем предоставления кредитным организациям внутридневных кредитов, обеспеченных залогом; – реализацию мероприятий денежно-кредитной политики Банка России через обслуживание кредитных, депозитных, валютных и других сделок Банка России; – расчеты на рынке ценных бумаг и валютном рынке. Платежная система представляет собой совокупность правил, учреждений и технических механизмов для перевода денег. Эти определения показывают некоторую тождественность, преемственность данных понятий. Все элементы платежной системы тесно взаимосвязаны. Наиболее распространено пользовательское деление платежных систем на межбанковские, карточные, переводов без открытия счета, электронных денег. 2 Анализ платежной системы России на современном этапе 2.1 Оценка платежной системы России в 2014-2016 гг. В условиях введения экономических санкций США и Евросоюзом страна столкнулась с определенными проблемами не только в политическом плане, но в сфере экономики, в частности, в осуществлении банковской деятельности. Определенные банки лишились возможности выходить на долговые рынки США и Европы, другие частные банки получили запрет на проведение валютных платежей в пользу или от лица этих банков/компаний, фактический контроль над международными платежами российских банков и компаний со стороны западных контрагентов перешел в режим ручного управления. Кроме того, платежные системы Visa и MasterCard прекратили обслуживание карт, эмитированных «Россией» и СМП Банком, после введения в отношении них санкций со стороны США. Обосновывается это тем, что обе платежные системы пластиковых карт являются американскими и подчиняются распоряжениям властей США. При этом российские пользователи платят американским платежным системам около 120 млрд. руб. в год за использование их платежных карт и им доступна вся информация о банках и их клиентах. Именно поэтому создание национальной платежной системы, обслуживающей собственные карты является актуальной [21]. В современном мире использование пластиковых карт приобретает все больший размах. В некоторых западных странах, например, в Нидерландах и Швеции, расплатиться наличными становится проблемой, трудно произвести оплату наличными в Сингапуре, Франции, Канаде, Бельгии и многих других странах мира. Россия, несмотря на быстрое развитие банковского сектора в этом вопросе пока отстает на несколько лет по оценкам специалистов. К 2016 году количество банковских пластиковых карт в России составило 249 миллионов штук. Рассмотрим рисунок 1. За последние несколько лет происходит снижение прироста банковских пластиковых карт, что связано в первую очередь с некоторым насыщением рынка. На сегодняшний день на каждого россиянина приходится по 1,67 банковской карты. Одной из самых распространённых операций по пластиковой банковской карте в России является снятие наличных денег, она составляет 51% от всех остальных операций. Использовать банковскую карту как средство безналичного платежа предпочитают всего 16% россиян. При этом следует отметить, что по сравнению с 2013 годом количество использующих пластик для безналичных расчетов увеличилось более чем 3 раза. В 2013 году таковых было всего 5 процентов.  Рисунок 1. Количество пластиковых карт в России и динамика их изменения Для сравнения в Великобритании банковскую карту для безналичных расчетов используют более 44% держателей банковских карт [20]. В период с 2014 г. и по настоящее время российская экономика подвергается воздействию ряда агрессивных внешних факторов, связанных с усилением геополитической напряженности, ухудшением внешнеторговых условий, а также введением зарубежными странами экономических санкций, ограничивающих доступ российским банкам к международному рынку. Помимо правительств зарубежных стран, санкции были введены и финансовыми организациями. Так, начиная с 2014г. VISA и MasterCard отказывают в обслуживании банковским организациям, финансовым организациям и физическим лицам. Кроме того данные санкции вводились на территории отдельных субъектов РФ. Как сообщает Российское Информационное Агентство, международные платежные системы VISA и MasterCard 21 марта без предварительного уведомления прекратило обслуживание и предоставление услуг по проведению платежных операций для клиентов банков «Россия», Собинбанк, Инвесткапиталбанк и СМП Банка [21]. Тем не менее, в настоящий момент, не смотря на кризисную ситуацию, VISA и MasterCard продолжают занимать лидирующие позиции на российском рынке. По данным ЦБ РФ, в период с 2010 по 2014 гг. количество выпущенных пластиковых карт в РФ возросло более чем в три раза (с 10 до 31,8 млн. шт.). А их доля в общем мировом объеме банковских карт выросло с 7,3% до 14%. В настоящий момент из общего количества пластиковых карт активированы более 50% [21]. В настоящее время российский рынок банковских карт и платежных систем, в общем виде, мало чем отличается от общемирового. Он поделен мировыми гигантами VISA и MasterCard. Разница заключается в процентном соотношении. Большая часть банковских карт на территории РФ эмитируется на базе двух всемирных платежных систем: VISA и MasterCard (более 80%). В остальные 20 % входят менее известные международные, иностранные и локальные платежные системы: American Express, UnionPay, JCB, Dinners Club, Золотая Корона, Про100 и т.д. [21]. Но данная ситуация уже меняется. Основной причиной этому событию является созданная национальная платежная система «МИР». Платежная система «МИР» – это совокупность организаций, взаимодействующих по правилам системы в целях установления перевода денежных средств, включающая оператора, операторов услуг платежной инфраструктуры и участников [22]. Платежная карта «МИР» – это национальная платежная карта, разработанная в РФ, современная и удобная в использовании. По карте «МИР» можно выполнить все привычные операции: снятие и внесение наличных денежных средств, оплата покупок и услуг, в том числе через сеть Интернет. Карта «МИР» создана на основе российских технологий и соответствует всем стандартам безопасности – как российским, так и международным [22]. Целью организации системы является обеспечение бесперебойности, эффективности и доступности оказания услуг по переводу денежных средств с использованием платежных карт и иных электронных средств платежа, предоставляемых клиентам участникам. Безопасность денежных средств, которые взаимодействуют с системой «МИР» гарантируются ЦБ РФ, которому «МИР» принадлежит полностью. Данная система полностью соответствует всем современным стандартам безопасности, принятым во всем мире. При создании платежной системы, специалисты НСПК тщательно изучили опыт международных платежных систем и предусмотрели полный комплекс защитных мер эквайринга [22]. Банк России запустил систему в полной мере в 2017 г. За этот период проводилась тщательная работа по разработке программного обеспечения, разработке правил платежной системы, разработке защитной системы, тестированию и отладке платежной системы. Кроме того, как сообщает глава НСПК Владимир Комлев, в платежную систему «МИР» внедрена технология 3-D Secure и уже применяется в ряде банков, эмитирующих карту «МИР». Данная технология обеспечивает дополнительный уровень безопасности электронных платежей в сети Интернет. Принцип ее действия заключается в необходимости введения кода проверки, который клиент получает по SMS- сообщению. Данная технология имеет еще второе название MirAccept и свой собственный логотип [22]. В настоящее время карты «МИР» принимаются уже в 200 банковских организациях, 50 из которых занимаются выпуском карты «МИР». Активное внедрение карты «МИР» началось с 1 июля 2017 г. Новые зарплатные клиенты банков, работающие в бюджетной сфере, будут в принудительном порядке получать карты «МИР». Данный переход должен завершиться 1 июля 2018 г [22]. Кроме того карту «МИР» будут выдавать гражданам, выходящим на пенсию. Остальные пенсионеры получат новую карту по истечении срока действия уже имеющейся у них карты. К апрелю 2017 г. Завершилось создание необходимой для полноценного функционирования инфраструктуры. На настоящий момент участниками системы «МИР» являются 184 банка, 98 % банкоматов и 79 % платежных терминалов в торговых сетях принимают карту «МИР». Но среди участников эмитентов нет крупных банков; нет ни Сбербанка, ни одного из банков группы ВТБ [22]. Между MasterCard и «МИР» было заключено соглашение, благодаря которому владея одной картой, держатель являлся клиентом двух платежных систем одновременно. Так, например, на территории РФ владелец карты, применяя ее, пользовался услугами системы «МИР», а за ее пределами – MasterCard (Maestro). Данное соглашение можно считать одним из элементов переходного периода от иностранной платежной системы к национальной. Принимая во внимание всю собранную информацию, можно сделать следующие выводы о перспективах общемирового рынка платежных карт можно сделать следующие выводы. У платежных систем VISA и MasterCard ожидается потеря занятых на рынке позиций. Это обусловлено исполнением плана ЦБ РФ по выдаче пенсионных банковских карт системы «МИР» [22]. Общее количество пенсионеров в РФ на момент 2014 г. оценивается в 41 млн. человек [13], среди которых получают пенсию по: 1. Достижении пенсионного возраста – 34, 4 млн. человек; 2. Инвалидности – 2, 3 млн. человек; 3. По потере кормильца – 1, 3 млн. человек; 4. Социальные пенсии – 3 млн. человек. 21 апреля 2017 г. Государственная Дума РФ в третьем чтении приняла закон, который с 1 июля 2018 г. обяжет кредитные организации использовать карты «МИР» для выплат лицам, получающим денежные выплаты из бюджета или из внебюджетных фондов. Таким образом, в 2020 г. обладателями карты «МИР» будет, по меньшей мере, 41 млн. человек. К этому количеству нужно прибавлять работников банковского сектора и работников бюджетной сферы. Население РФ в среднем составляет 145 млн. человек, 41 млн. человек от общего населения составляет 28%. Значит, рынок приблизительно будет выглядеть следующим образом: 1. VISA и MasterCard – 62%; 2. «МИР» – 28%; 3. Прочие платежные системы (UnionPay, American Express, Про100, Золотая Корона и т. д.): 10%. О резком сокращении доли VISA и MasterCard на рынке говорить пока рано. Причиной этому является относительно неразвитая инфраструктура системы «МИР» и нежелание держателей карт менять устоявшийся уклад в сфере банковских карт. В дальнейшем, вместе с развитием инфраструктуры, отечественная карта будет постепенно наращивать свою долю на рынке [22]. В заключение стоит отметить, что отличительной чертой российского рынка от мирового будет заключаться в том, что третьим сильным игроком будет не китайская UnionPay, а российская «МИР». И в дальнейшем доля национальной платежной системы будет увеличиваться по мере развития инфраструктуры, увеличение количества банков-эмитентов и роста узнаваемости среди населения. |