Финансы лекции 1-8. Лекция 1 История возникновения финансов Этапы возникновения финансов Возникновение финансов

Скачать 410.7 Kb. Скачать 410.7 Kb.

|

|

Тема 3. Экономическая сущность финансов и их функции 1. Дискуссионные вопросы возникновения финансов В процессе эволюции экономической мысли взгляды на данный термин менялись, как менялось веянье политической и экономической ситуации в мире и отдельно взятой стране. В рыночной экономике финансы занимают ведущее положение, так как они связаны со всем многообразием денежных отношений и фондов денежных средств, используемых и государством, и предпринимателями. Однако вопрос о сущности финансов и сфере действия финансовых отношений продолжает вызывать полемику. Несмотря на длительную историю существования финансов как научного понятия, их сущность до конца не раскрыта. Задача более полного познания сущности финансов осложняется рядом обстоятельств: -во –первых, что она глубоко скрыта за внешними формами ее проявления, в которых различные финансовые явления предстают на поверхности общественной жизни; - во-вторых, при изучении сущности финансов первостепенное значение имеет правильное понимание фундаментальных теоретических проблем и категорий. На сегодняшний день вопрос сущности финансов и границ их распространения остается до конца не выяснен. Следует отметить, что с развитием экономики в категории «финансы» добавляются новые составляющие данного понятия Резюме: До тридцатых годов в России и СССР под финансами понимались лишь отношения, связанные с добыванием государством средств для его функционирования. Некоторые экономисты финансами считали совокупность денежных ресурсов или фондов, находящихся в распоряжении государства и предприятий. В пятидесятых годах утвердилось понимание финансов как денежных отношений, обеспечивающих распределение совокупного общественного продукта, национального дохода. Оно сохраняется до нашего времени. А также, Переход к рыночной экономике происходит в условиях функционирования многообразных объективных стоимостных категорий и денежных отношений, которые пронизывают все стороны жизни, денежные отношения опосредствуют куплю-продажу, оплату труда, сферу приложения свободных денежных средств, разнообразные отношения с зарубежными странами. Большинство ученых-экономистов считают, что финансы представляют особую область и лишь часть денежных отношений, имеющих свои определенные признаки. Главными признаками, определяющими категорию финансы, следует считать: 1. Денежный характер финансовых отношений; 2. Распределительный характер финансовых отношений; А также: - Финансовые отношения всегда связанны с формированием денежных фондов принимающих вид финансовых ресурсов - Безэквивалентность отношений распределения (Это отличает финансы от отношений купли-продажи) - Безвозвратность и бесплатность (Это отличает финансы от кредита) Следует отметить, что в научной экономической среде по вопросу сущности и функции финансов развивалось множество взглядов, и это позитивно влияло на разработку теоретических основ финансов в различных системах, включая современный период развития рыночной экономики. В связи с тем, что финансы являются сложной, специфической экономической категорией, вопросы об их сущности и функциях являются дискуссионными. Концепции финансов В экономической литературе наибольшее признание получили две концепции финансов: распределительная и воспроизводственная. Концепции финансов

Сторонники

Сторонники

Сторонники распределительной концепции считают:

а) распределительную; б) контрольную.

а) с движением совокупного общественного продукта; б) с созданием условий для реализации общественного продукта посредством купли - продажи. Количественное соизмерение финансов путем величины формируемых денежных фондов способствует ускорению развития отдельных структурных подразделений экономики путем создания благоприятных финансовых условий. Таким образом, последователи распределительной концепции финансов полагают, что именно через распределение финансы активно воздействуют на процесс воспроизводства. В данном случае на второй план отводится стадия производства, которая через другие стадии выступают источником экономического роста Воспроизводственная концепция Представителями воспроизводственной концепции финансы рассматриваются как категория воспроизводства в целом, а не одной из его стадий, то есть они считают неправомерным ограничивать финансы производственными отношениями, связанными только с распределением стоимости общественного продукта. Сторонники воспроизводственной концепции считают: 1. все стадии общественного воспроизводства тесно связаны между собой; 2. финансы обслуживают не только одну стадию воспроизводства, а весь процесс в целом, проникая во все сферы деятельности общества - материальное производство, сферу обращения и потребления; 3. финансы являются универсальным орудием контроля, используемых на всех стадиях движения общественного продукта. А также, выделяют следующие функции финансов: - образование денежных доходов и фондов; - использование денежных доходов и фондов; - контрольная функция. Согласно воспроизводственной концепции финансов Финансы - категория производства, так как они обслуживают кругооборот производственных фондов в процессе производства.Из стадии производства финансы переходят в сферу обмена, где продолжается процесс распределения общественного продукта, выступают инструментом распределения. Финансы далее как категория потребления участвуют в формировании фондов общественного и личного потребления. Финансы категория не одной стадии, а всех трех, выражают движения стоимости Таким образом, в отличии от распределительной концепции финансов, в соответствии с которой приоритетным считается движение денежных средств в целях образования денежных фондов, воспроизводственная концепция упирается на движение стоимости в денежной форме. Воспроизводственная концепция в сущности финансов представляется шире и основательнее, чем распределительная концепция. 2. Финансовые операции как основа, обобщающая многообразие понятия сущности финансов Финансовые операции включают в себя:

Финансовые операции объединены следующими общими характеристиками: - все операции происходят в денежной форме; - все операции предполагают перемещение средств от одних экономических субъектов к другим (например, от организаций и домохозяйств к государству, между организациями и домохозяйствами) ПРИЗНАКИ ФИНАНСОВЫХ ОПЕРАЦИЙ: - денежный характер;

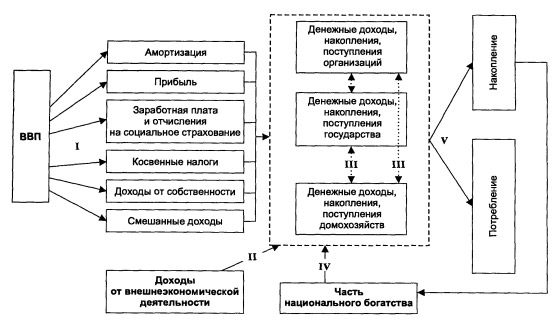

Распределение - это процесс формирования и использования денежных доходов Следует отметить: Формирование денежных доходов экономических субъектов происходит не только за счет распределения стоимости произведенных товаров и услуг, которая выражается макроэкономическим показателем валовой внутренний продукт, но и доходов от внешней экономической деятельности (например, поступления по внешнеторговым операциям, внешние заимствования) Валовой внутренний продукт (Gross National Product) - это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных в экономике (внутри страны) в течение одного года. В распределительный процесс могут быть также вовлечены накопления прошлых лет, осуществляемые в денежной форме, например:

Формирование доходов различных экономических субъектов осуществляется также в порядке перераспределения, связанного с денежными поступлениями между субъектами (например, от одного субъекта к другому, посредством государственных субсидий) Вывод: В процессе распределения у экономических субъектов формируются денежные доходы, поступления, накопления

3. Развитие методологии экономико-теоритического исследования понятия «финансы» Рассматривая подходы к определению понятия “финансы” в экономической научной школе, а также обобщив и проанализировав интерпретацию категории “финансы” различных авторов, целесообразно разделить трактовки исследователей на группы по применяемым подходам. Среди традиционных методов исследования понятия «финансы» наиболее часто встречается историко-эволюционный подход, так как никакая экономическая и финансовая система имеет свою историю. В XVII-XVIII вв. возник и стал применяться термин “финансы”, “financia” - наличность, доход, которые употребляли для обозначения срока платежа и документов, доказывающих погашение долга по окончании сделки. Дальнейшее усложнение экономических процессов и изменения в общественных отношениях требовали постоянной трансформации понятия “финансы” в соответствии с реалиями жизни – это привело к большому числу различных трактовок, требующих осмысления и систематизации, а также вычленения данной категории с практической точки зрения для фиксации ее в качестве предмета финансового права. Также целесообразно применить субъектный подход, как дополняющий историко-эволюционной подход, позволяющий систематизировать возникшие множественные определения по субъектному составу. Исследуя понятие “финансы” с позиций субъектного подхода, специалисты сходятся во мнении, что соединение государства и налогов в их денежной форме породило возникновение понятия государственных (публичных) финансов. Это произошло вследствие отделения государственной казны от собственности монарха (в Европе в XVI-XVII вв.) и перехода в основном к денежной форме взимания налогов с созданием соответствующего фискального аппарата. Вопросы развития теории финансов и финансового хозяйства российскими экономистами дореволюционной России также анализируются с позиции эволюции государства. Важнейшей особенностью финансовой науки в России явилось то, что она формировалась на национальной почве, не копируя зарубежный опыт, но критически анализируя его и строя свои выводы и рекомендации с учетом специфики российской государственности и экономики. Важным моментом в определении дефиниции “финансы” является то, что в России на рубеже XIX-XX вв. наука о финансах преподавалась как правовая дисциплина, изучающая правовые нормы в области государственных доходов и расходов В результате этого ограничивался круг финансовых отношений операциями, при которых одной из сторон обязательно выступает государство, Эта факт сохранился и в более позднее время В период становления СССР до середины 1930-х гг. российская финансовая наука отражала и развивала дореволюционные теории в области финансов. Все последующие годы вплоть до распада СССР происходило формирование финансов и финансовой науки нового общественно-политического строя, основанного:

С образованием новой российской государственности, ориентированной на рыночную экономику, происходит формирование современного понятия “финансы”. Однако и в настоящее время многие авторы (Б.М. Сабанти, А.М. Ковалева,Н.М. Артемов, Е.М. Ашмарина, М.В. Новикова, О.Н. Горбунова, И.М. Мысляева, Т.П. Николаева и др.) используют признак императивности при характеристике финансовых отношений, где главную роль играет государство Ряд других исследователей (В.В. Ковалев, Г.Б. Поляк, А.Г. Грязнова, Е.В. Маркина, М.А. Портной, Т.П. Николаева) дополняют ряд участников финансовых отношений хозяйствующими субъектами либо просто субъектами без конкретизации их видов. На основании вышесказанного, дадим определение ФИНАНСАМ на основании теоретических положений проф. Родионовой В.М. считая, данное определение наиболее полным и наиболее четко отражающим современное состояние российских финансов При этом, не отрицая имеющихся различных точек зрения на определение термина «финансы» Финансы – это совокупность денежных отношений по поводу распределения стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности и части национального богатства, в результате которого формируются денежные доходы, поступления и накопления у отдельных субъектов хозяйствования, государства, используемые в дальнейшем для решения экономических и социальных задач. 4. Функции финансов Согласно мнению проф. Родионовой В.М. Функции финансов – это специфические способы выражения присущих финансам свойств. Распределительная функция финансов. участие финансов в распределении и перераспределении стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности, части национального богатства можно представить следующим образом:

(прибыль, доходы от собственности, косвенные налоги, заработная плата, смешанные доходы), а также амортизацию, которые в первую очередь образуют финансовые ресурсы организаций, государства и домохозяйства.

Перераспределение происходит: во-первых, через бюджетную систему поступление в бюджет прямых налогов с прибыли организаций, доходов физических лиц; государственные и муниципальные заимствования; денежные перечисления организациям, домохозяйству в порядке расходования бюджетных средств (ассигнования, субсидии, субвенции, пенсии и т.п.); во-вторых, через финансовый рынок – привлечение средств путем выпуска ценных бумаг, размещения долей и паев, кредитных договоров и займов одними экономическими субъектами и одновременное размещение временно свободных денежных средств в соответствующие активы другими субъектами; поступление дивидендов, процентов; страховые взносы и страховые возмещения (выплаты).

(накопления прошлых лет: сбережения, амортизационные отчисления, выручка и поступления от продажи имущества и т.п.)

- потребления (например, расходы организаций социальной сферы); - направляются для дальнейшего накопления (инвестиции и сбережения). Контрольная функция финансов Учитывая тот факт, что финансы обладают свойством количественно отображать воспроизводственный процесс, как в целом так и его различные стадии, можно говорить о том, что финансы способны «сигнализировать» о том, как складываются распределительные пропорции, а также как обеспечивается непрерывность воспроизводственного процесса. Следует отметить, что: Информацию о возможных неблагоприятных экономических событиях можно получить через такие финансовые показатели, например как:

Правильный выбор финансовых показателей для оценки экономического состояния позволяет принимать эффективные управленческие решения При этом не следует отождествлять контрольную функцию финансов и финансовый контроль. Это связано с тем, что осуществление финансового контроля это функции соответствующих органов (институтов) Следует отметить, что обе функции финансов проявляются: в процессе формирования и использования финансовых ресурсов Тема 4. Финансовые ресурсы

Термин «финансовые ресурсы» трактуется различно. В России он впервые был применен при составлении первого пятилетнего плана страны, в состав которого входил баланс финансовых ресурсов. Финансовые ресурсы – материальные носители финансовых отношений: Финансы, являясь частью экономических отношений в обществе, на практике отождествляются с реальными денежными средствами. Распределение и перераспределение стоимости с помощью финансов сопровождается движением денежных средств, в форме доходов, поступлений и накоплений, составляющих в совокупности финансовые ресурсы, которые являются материальными носителями финансовых отношений. Материально - вещественным воплощением объективной экономической категории «финансы» и носителем финансовых отношений являются финансовые ресурсы. Понятие «ресурс» в большинстве экономических источниках рассматривается как запас, выступающий источником удовлетворения потребностей и формирования различных фондов. Финансовые ресурсы - это не только вся сумма денежных средств используемых органами государственной власти, местного самоуправления, это сумма денежных средств, используемых субъектами хозяйствования, а также, помимо финансовых ресурсов в денежной форме функционируют: кредитные ресурсы, личные денежные доходы населения и пр. Признаки финансовых ресурсов, выделяющие их из общего объема денежных средств: 1существуют только в денежной форме;

К финансовым ресурсам относятся те денежные средства, которые опосредуют:

Под финансовыми ресурсами понимаются денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении субъектов хозяйствования или органов государственной власти и местного самоуправления и используемые ими на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей . Источники формирования и виды финансовых ресурсов К источникам формирования финансовых ресурсов относят:

|