Финансы лекции 1-8. Лекция 1 История возникновения финансов Этапы возникновения финансов Возникновение финансов

Скачать 410.7 Kb. Скачать 410.7 Kb.

|

|

Часть национального богатства Поступления от внешнеэкономической деятельности На состав источников финансовых ресурсов оказывает влияние:

Виды финансовых ресурсов представляют собой конкретные формы доходов, поступлений и накоплений, которые образуются у субъектов хозяйствования и субъектов власти в результате финансового распределения. К видам финансовых ресурсов можно отнести, например:

Финансовые ресурсы:

Коммерческая организация Финансовые ресурсы коммерческой организации — это денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении организации и предназначенные для выполнения финансовых обязательств, обеспечения воспроизводственных затрат, социальных потребностей и материального стимулирования работающих. Основные источники формирования финансовых ресурсов коммерческой организации:

Виды финансовых ресурсов коммерческой организации:

Направления использования финансовых ресурсов коммерческой организации:

Некоммерческая организация Финансовые ресурсы некоммерческой организации — это денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации. Организационно-правовая форма и вид деятельности некоммерческой организации будет оказывать влияние на состав источников финансовых ресурсов, а также на механизм их формирования и использования. Основными источниками формирования финансовых ресурсов некоммерческой организации:

Виды финансовых ресурсов некоммерческой организации:

Направления использования финансовых ресурсов некоммерческой организации:

Индивидуальные предприниматели Источники формирования финансовых ресурсов:

Направления использования финансовых ресурсов:

Органы государственной власти и местного самоуправления Источниками финансовых ресурсов органов государственной власти и местного самоуправления:

Основные виды финансовых ресурсов органов государственной власти и местного самоуправления:

Направления использования финансовых ресурсов, находящихся в распоряжении органов государственной власти и местного самоуправления, связано: Во-первых, с функциями государства, например: экономическими, социальными, управленческими и прочими. Во-вторых, с обеспечением потребностей общества, например, в сфере экономики, социальной сфере, обороноспособности страны и прочие. Осуществление формирования и использования финансовых ресурсов осуществляется в формах:

Характерные черты финансовых фондов: - это обособившаяся часть, выделившаяся из общей суммы денежных средств; - в результате обособления денежный фонд начинает функционировать самостоятельно, причем эта самостоятельность относительна, происходит постоянное пополнение и использование средств; - всегда создается для финансирования какой-либо цели, причем цели могут быть разного порядка, широкие и узкие; - имеет правовое обеспечение, в котором регулируются вопросы порядка его образования и использования. Фондовая форма образования и использования финансовых ресурсов имеет преимущества по сравнению с нефондовой так как: Формирование функционирующих финансовых фондов обособленно с четкой регламентацией порядка их формирования и использования обеспечивающего:концентрацию финансовых ресурсов для выполнения неотложных задач, позволяющего: эффективнее управлять ими облегчающего: контроль за их формированием и использованием. Порядок использования финансовых ресурсов коммерческими организациями определяется их учредительными документами, поэтому возможно сочетание фондовой и нефондовой форм. Часть ресурсов субъектов хозяйствования может быть направлена на образование фондов целевого назначения (например, экономического стимулирования, резервных фондов). Другая часть направлена на выполнение финансовых обязательств, осуществляющихся в нефодовой форме. Тема 5 финансовая система Трактовка понятия «финансовая система» в зарубежной литературе В зарубежной литературе финансовая система определяется как совокупность рынков и инструментов, используемых для заключения финансовых сделок, обмена активами и рисками. Данное определение отражает институционально-рыночную сторону финансов, но не их сущность как совокупность денежных отношений по поводу формирования и использования денежных фондов. Отечественные специалисты при трактовке понятия «финансовая система» исходят из содержания финансов как экономической категории, но определяют ее по-разному.

Большинство отечественных авторов, трактуя финансовую систему как совокупность сфер (звеньев), не всегда четко проводят разницу между данными понятиями. Однако неоднозначно задается и набор сфер (звеньев).

Можно сделать вывод, что представители различных финансовых школ неоднозначно трактуют состав звеньев и сфер государственной финансовой системы. Все специалисты отмечают наличие бюджетов и внебюджетных фондов, более половины из них указывают на государственный кредит как звено системы, менее половины – на финансы государственных предприятий. Сферы и звенья ФС. Наличие представленных сфер в составе финансовой системы объективно обусловлено, так как в любом обществе есть субъекты хозяйствования, обеспечивающие рынок товарами и услугами, и любому государству нужны финансовые ресурсы для осуществления своих функций. Сфера финансов субъектов хозяйствования и её звенья:

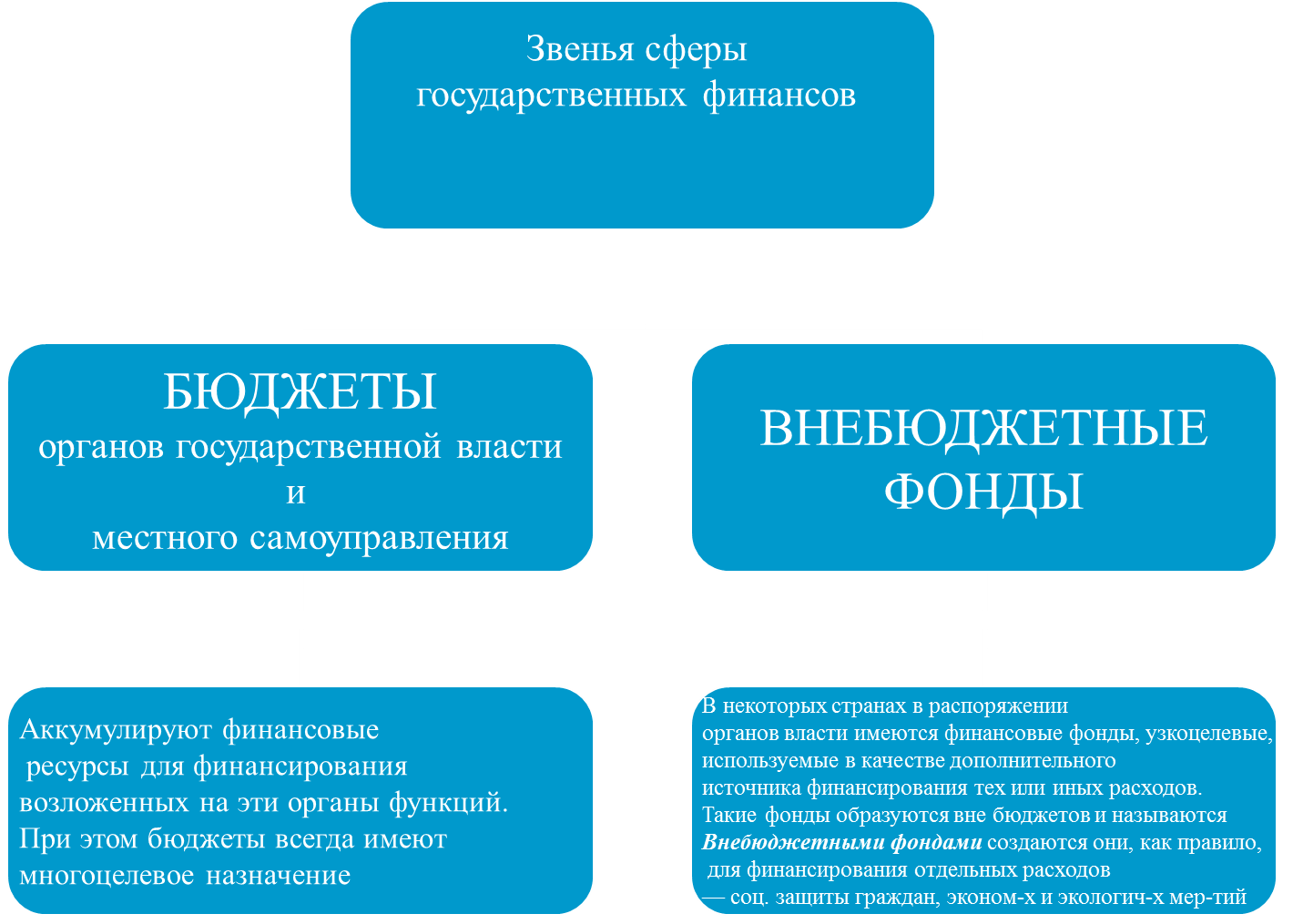

Финансы субъектов хозяйствования выступают исходной сферой финансовой системы, так как сфере происходит формирование первичных финансовых ресурсов и начинаются процессы распределения и перераспределения стоимости. При всем своем многообразии финансы субъектов хозяйствования обеспечивают процесс производства товаров и оказания услуг, постоянного восполнения и увеличения производственных фондов и фондов непроизводственного назначения. Группировка финансовых отношений внутри сферы финансов субъектов хозяйствования осуществляется: в зависимости от характера деятельности субъекта, который оказывает влияние на источники формирования финансовых ресурсов, порядок использования средств. Так, например, коммерческие организации в качестве основной цели своей деятельности преследуют извлечение прибыли. Некоммерческие организации необходимы для нормального функционирования общества для удовлетворения потребностей населения в образовательных, культурных, научных, благотворительных и других благах обществу. Некоммерческие организации не преследуют в качестве основной цели получение прибыли. Полученную прибыль данные организации распределяют между участниками. Финансовые ресурсы им необходимы для осуществления уставной деятельности, что оказывает влияние и на состав финансовых отношений, участниками которых они являются. Индивидуальными предпринимателями являются граждане – участники товарного производства, занимающиеся предпринимательской деятельность без образования юридического лица. Сфера государственных и муниципальных финансов, звенья:

Посредством сферы государственных и муниципальных финансов образуются финансовые ресурсы у органов государственной власти, местного самоуправления и внебюджетных фондов. Финансовые отношения внутри данной сферы обладают возможностью оказывать влияние на все остальные сферы и звенья финансовой системы, а также, воздействовать на объем и структуру общественного производства, осуществлять регулирование отраслевых и территориальных пропорций. Важно!!! Органы государственной власти и местного самоуправления не могут существовать без формирования и использования соответствующих бюджетов, внебюджетных фондов.  Финансы домашних хозяйств. Домашнее хозяйство — это группа лиц (за исключением домашних хозяйств, состоящих из одного лица), совместно принимающих экономические решения. финансы домашних хозяйств функционируют посредством денежных доходов и расходов. Особенности и порядок функционирования сфер и звеньев российской финансовой системы Порядок функционирования звеньев сферы финансов субъектов хозяйствования к которой относятся:

Субъекты хозяйствования образуются и действуют в определенных организационно-правовых формах, закрепленных Гражданским кодексом Российской Федерации Коммерческие организации- это организации, преследующие извлечение прибыли в качестве основной цели своей деятельности Организационно-правовые формы коммерческих организаций также оказывают влияние на организацию финансов,а именно, например,

А также,

В соответствии с организационно-правовой формой в составе финансов коммерческих организаций выделяются:

Особое место среди них занимают финансы государственных и муниципальных унитарных предприятий так как, Финансовые ресурсы унитарных предприятий находятся в государственной и муниципальной собственности, при этом унитарное предприятие распоряжается ими лишь на праве хозяйственного ведения или оперативного управления. финансы унитарных предприятий находятся в государственной или муниципальной собственности, но, они не входят в состав сферы государственных и муниципальных финансов, так как финансовые отношения этих организаций аналогичны финансовым отношениям других коммерческих организаций. При создании таких организаций происходит определенное имущественное обособление передаваемых им финансовых ресурсов; предполагающее не только организационное выделение соответствующих денежных средств, но и признание принадлежности передаваемых средств конкретной организации с наделением данной организации совокупностью прав и обязанностей по их управлению. Некоммерческие организации- это организации , не имеющие извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками. В соответствии с организационно-правовой формой в составе финансов некоммерческих организаций выделяются:

Отдельное место в звене финансов некоммерческих организаций занимают финансы бюджетных учреждений:

Индивидуальные предприниматели. Как звено финансовой системы появилось с началом рыночных преобразований в Российской Федерации, когда у граждан появилось право заниматься предпринимательской деятельностью в качестве индивидуальных предпринимателей Под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке Индивидуальными предпринимателями могут выступать юристы, врачи, детективы, фермеры, а также граждане, осуществляющие свою деятельность в сфере розничной торговли, и т.д. Их финансовые отношения специфичны, так как в хозяйственный оборот предпринимателей вовлекаются их личные доходы и накопления, и наоборот, предпринимательский доход может использоваться не только на ведение и расширение дела, но и на личное потребление Рассмотрим порядок функционирования звеньев сферы государственных и муниципальных финансов к которой относятся:

В составе сферы государственных и муниципальных финансов Российской Федерации можно выделить следующие организационные формы бюджетов, которые соответствуют уровню власти либо местного самоуправления: - федеральный бюджет; - бюджеты субъектов РФ (региональные бюджеты); - местные бюджеты. Федеральный бюджет является основным инструментом перераспределения валового внутреннего продукта, созданного в масштабах государства. На федеральном уровне происходит формирование основных направлений бюджетной политики в стране, а также, определяются основные принципы построения межбюджетных отношений Бюджеты субъектов РФ (региональные бюджеты)

В настоящее время в результате объединения ряда субъектов РФ общее количество бюджетов субъектов Федерации составляет 83. Местные бюджеты В настоящее время в Российской Федерации функционирует два звена местных бюджетов. первое звено:

второе звено: - бюджеты городских и сельских поселений. Внебюджетные фонды Переход к рыночным отношениям привел к появлению нового звена финансовой системы — внебюджетных фондов. Следует отметить, из истории, что в финансовой системе бывшего Советского Союза, куда входила и Россия (бывшая РСФСР), не существовало внебюджетных фондов как самостоятельного звена государственных финансов. Бюджет государственного социального страхования, который формировался с 1938 г., входил в состав Государственного бюджета СССР В 1990-х гг. в условиях возрастающих социальных рисков, а также в соответствии с требованиями международного права, средства государственного социального страхования были выделены из состава бюджетной системы. В результате этого, были созданы:

В 1990-х гг. было создано множество внебюджетных фондов экономического назначения на всех уровнях управления, появились дорожные фонды, экологические фонды, фонды финансирования жилищного строительства и т. п. Однако введенный в действие Бюджетный кодекс РФ внес существенные изменения, касающиеся состава внебюджетных фондов, механизма их формирования и использования. В настоящее время в России функционируют только

Средства этих фондов используются в качестве дополнительного источника финансирования социального обеспечения населения. Пенсионный фонд РФ — фонд денежных средств, образуемый вне федерального бюджета, является основной материальной базой пенсионного обеспечения. Также пенсионный фонд является самым крупным из всех государственных внебюджетных фондов. Его важное место в составе финансовой системы Российской Федерации объясняется социальной значимостью (в России около 35 млн пенсионеров) и большим объемом мобилизуемых в нем финансовых ресурсов Фонд социального страхования РФ является вторым среди внебюджетных фондов по объему перераспределяемых финансовых ресурсов. Предназначен для осуществления государственных гарантий по социальному обеспечению граждан в случае временной нетрудоспособности при болезни, инвалидности, рождения и воспитания детей и др. Фонды обязательного медицинского страхования обеспечивают гражданам Российской Федерации возможность бесплатного получения некоторых видов медицинской помощи.В частности, в гарантированный объем бесплатных медицинских услуг включаются:

Бюджетный кодекс РФ Является одним из основных правовых актов, регламентирующих функционирование государственных внебюджетных фондов в РФ. Бюджетный кодекс устанавливает:

Бюджеты государственных внебюджетных фондов рассматриваются и утверждаются в форме федеральных законов одновременно с принятием закона о федеральном бюджете на очередной финансовый год и плановый период. Взаимосвязь сфер и звеньев финансовой системы Финансы субъектов хозяйствования постоянно взаимодействуют с государственными и муниципальными финансами при:

Внутри сферы финансов субъектов хозяйствования между организациями существуют взаимосвязи при осуществлении финансовых операций, к которым относятся, например, уплата штрафов, иных санкций, внесение паевых взносов, инвестирование средств, участие в распределении прибыли, получение дивидендов и т. п. Государственные и муниципальные финансы как сфера финансовой системы также характеризуются тесным взаимодействием их структурных звеньев между собой, а также со сферой финансов субъектов хозяйствования Внутри сферы государственных и муниципальных финансов возникают различные межбюджетные отношения между уровнями бюджетной системы и видами бюджетов Также, бюджеты взаимодействуют с внебюджетными фондами, например, при передаче средств из бюджета в бюджеты внебюджетных фондов на некоторые целевые расходы, или, при использовании остатков средств бюджетов внебюджетных фондов на покупку государственных ценных бумаг Существует тесная связь звена бюджетов органов государственной власти и органов местного самоуправления с финансами бюджетных учреждений, так как, поскольку финансовые ресурсы бюджетных учреждений формируются в основном за счет средств бюджетов бюджетной системы РФ. Внебюджетные фонды как часть сферы государственных и муниципальных финансов страны имеют взаимосвязи: 1. с финансами субъектов хозяйствования: - при уплате организациями и индивидуальными предпринимателями страховых взносов, налогов и других платежей; - при получении субъектами хозяйствования сумм на определенные виды расходов. 2. с бюджетом: - при получении ассигнований на некоторые целевые расходы; - при использовании средств фондов при наличии активного сальдо для покрытия бюджетного дефицита. 3. с другими внебюджетными фондами — при передаче некоторых средств одним фондом другому. |