|

|

Лекции по Концепциям и анализу денежных потоков. Лекция 1 Современные научнотеоретические взгляды на денежные потоки

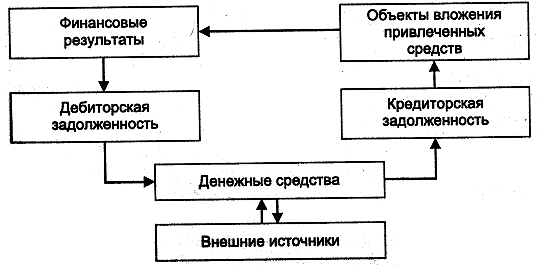

Цикл денежного потока по финансовой деятельности предприятия

|

Рис. 4 Схема цикла денежного потока финансовой деятельности предприятия

|

Финансовая деятельность – изменяет величину собственного капитала заемных средств. Цикл денежного потока по финансовой деятельности представляет собой период времени в течение которого денежные средства, вложенные в прибыльные объекты будут возвращены с процентами.

Особенности формирования цикла денежного потока по финансовой деятельности:

Денежный поток по финансовой деятельности должен формироваться как дополнительный источник подпитки текущей деятельности и инвестиционной деятельности;

Объем денежного потока по финансовой деятельности должен завесить от потребностей в дополнительном привлечении средств, поэтому существует непостоянно;

Финансовая деятельность непосредственно связана с финансовым риском и зависит от его состояния. Развитый и устойчивый финансовый рынок может стимулировать финансовую деятельность организации, следовательно способствовать увеличению денежного потока по этой деятельности и наоборот;

Финансовой деятельности присущи финансовые риски, характеризуемые особой опасностью и способные существенно влиять на денежные потоки.

Лекция № 12

Формирование бюджета движения денежных средств прямым методом

Содержание БДДС и технология его составления

Мероприятия финансового планирования

Составление операционных и вспомогательных бюджетов

Составление БДДС

Содержание БДДС и технология его составления

БДДС – утверждаемый внутренний документ (финансовый план), на базе которого модно прогнозировать денежные потоки, управлять ликвидностью и платежеспособностью организации.

Информация, содержащаяся в БДДС, дает возможность определить:

финансовую структуру организации

способность организации формировать (генерировать) денежные потоки и источники их возникновения, а также определять принципы последующего распределения

способность организации влиять на величину денежных потоков и их регулировать

Особую сложность при составлении БДДС представляет классификация денежных потоков, связанных с уплатой и получением процентных выплат, в т.ч. дивидендных. К этой классификации существует несколько подходов:

Денежные потоки относятся к тому же виду деятельности (текущая, инвестиционная, финансовая), что и хозяйственные операции, которые приводят к возникновению данных потоков. В основе этого подхода лежит утверждение, что денежные потоки являются целевыми затратами на привлечение финансовых ресурсов или непосредственным доходом от производственных инвестиций.

Взаимосвязь денежных потоков, хозяйственных операций и формирующих их видов деятельности

Денежные потоки

|

Хозяйственные потоки, формирующие ДП

|

Вид деятельности, к которой относится хозяйственная операция

|

Получение процентов по выданным займам

|

Выдача займа контрагенту

|

Инвестиционная

|

Выплаты процентов по полученным кредитам и (или) займам

|

Получение кредита и (или) займа

|

Финансовая

|

Получение дивидендов от участия в других организациях

|

Приобретение пая, акций других организаций

|

Инвестиционная

|

Денежные потоки классифицируются исходя из экономической сущности операций:

Проценты по ранее выданным ссудам являются платой за предоставление денежных средств (инвестиций) контрагентам на возмездной основе и не порождают новые денежные потоки. В этом состоит их отличие от вложений, которые относятся к инвестиционной деятельности. Поэтому получение организацией процентов по ранее выданным ссудам приводит к уменьшению дебиторской задолженности, что можно отнести к операционной деятельности.

Проценты по полученным кредитам и займам представляют собой плату за пользование денежными средствами, которые кредиторы предоставили организации на условиях возмездности, срочности и возвратности, и непосредственно не являются дополнительно привлеченными средствами.

Дивиденды от участия в других организациях – плата за участие организации в уставном капитале других юридических лиц, т.е. плата за осуществление инвестиций. Дивиденды, как и проценты к получению, не способны самостоятельно генерировать новые денежные потоки произведенных инвестиций, поэтому получение дивидендов может быть отнесено к операционной деятельности организации.

В мировой практике используются оба подхода в целях бюджетирования. Организация может использовать технологию прямого или косвенного методов составления БДДС.

При прямом методе расчет ЧДП от операционной деятельности производится на основании поступлений и платежей.

При использовании косвенного метода расчет ЧДП производится путем корректировки чистой прибыли (убытка) на результаты неденежных операций, поэтому начисления и отсрочки платежей по основной деятельности, суммы доходов и расходов связывают с финансовой или инвестиционной деятельностью.

Технология составления БДДС включает 4 этапа:

подготовительные мероприятия

производственное или организационное планирование

составление операционных и вспомогательных бюджетов

составление БДДС

2. Мероприятия финансового планирования

Подготовительные мероприятия

Содержание мероприятия

|

Цель проведения мероприятия

|

1. Определение миссии организации и стратегических целей ее деятельности

|

Определение системы финансовых показателей, характеризующих стратегические цели деятельности и являющихся ориентиром бюджетирования

|

2. Определение полного перечня бизнес-процессов, посредством реализации которых формируется финансовый результат

|

Получение полной информации относительно бизнес-процессов как объектов бюджетирования, их предварительная классификация в разрезе текущей, инвестиционной и финансовой деятельности

|

3. Утверждение финансовой структуры организации

|

Определение совокупности структурных подразделений, которые являются центрами финансовой ответственности; утверждение схемы мотивации каждого центра; определение лиц, влияющих на формирование денежных потоков

|

4. Утверждение внутренних нормативных документов, которые подробно регламентируют процесс бюджетирования

|

Создание четкого алгоритма реализации процесса бюджетирования; установление взаимных прав и обязанностей участников процесса и их ответственности

|

5. Проведение инвентаризации договорных отношений

|

Получение информации о стратегических партнерах, типовых условиях платежей, классификации доходов и расходов; выявление фактических правоотношений, не оформленных договорами; выявление просроченных договоров

|

6. Проведение инвента-ризации дебиторской и кредиторской задолженностей

|

Получение информации о сроках и размерах денежных потоков, связанных с расчетами с контрагентами за прошедший период; выявление просроченной дебиторской задолженности; формирование резерва по безнадежным и проблемным к получению долгам

|

7. Назначение лиц, ответственных за формирование бюджета организации

|

Установление персональной ответственности за надлежащее исполнение процесса бюджетирования

|

Мероприятия организационного планирования

1. Составление производственных планов и графиков их реализации

|

Получение информации об этапах и сроках выполнения работ, натуральных показателей продукции и ресурсов

|

2. План заключения договоров с контрагентами

|

Планирование сроков и сумм договоров

|

3. План проведения организационных мероприятий

|

Информация о необходимости расширения (сокращения) площадей, наборе персонала и мероприятия по его обучению.

|

3. Составление операционных и вспомогательных бюджетов

При составлении операционных бюджетов и БДДС используются следующие источники информации:

план продаж – сформированный в натуральных показателях и ориентированный на производственные мощности организации, а также внутренний документ, утверждающий продажные цены на весь ассортимент

заключаемые (на момент начала финансового планирования) с контрагентами договора на реализацию продукции

заключаемые с поставщиками (на момент начала финансового планирования) договора на поставку материалов, выполнение работ, оказание услуг

внутренний регламент, формализующий типовые (наиболее часто встречающиеся) условия договоров, в соответствии с которыми организация планирует: реализовывать продукцию контрагентам; приобретать материалы, работы, услуги, необходимые для производства продукции, осуществления процесса управления и внутреннего потребления

трудовые договора с сотрудниками, штатное расписание, приказ о датах выплаты заработной платы, положение о премировании, утвержденный график отпусков, статистические данные относительно выплаченных сотрудникам компенсаций за неиспользованный отпуск

налоговая политика организации: выбранный организацией режим налогообложения, перечень налогов, которые уплачивает организация, и сроки их выплат.

Для моделирования БДДС предварительно должны быть составлены операционные и вспомогательные бюджеты:

бюджет продаж

бюджет прочих доходов и расходов (определяются входящие денежные потоки от операционной и финансовой деятельности)

бюджет производственных запасов – получение информации об объемах, стоимости, сроках приобретения и использования производственных запасов, исходящих денежных потоках по операционной деятельности (приобретение материалов)

бюджет прямых производственных расходов – получение информации о прямых затратах на создание продукции, определение сокращенной себестоимости выпускаемой продукции, исходящих денежных потоках

бюджет управленческих и коммерческих расходов - получение информации о размере управленческих доходов и расходов, связанных с продвижением (продажей) продукции, определение полной себестоимости выпускаемой продукции, исходящих денежных потоках по операционной деятельности

бюджет налогов - получение информации о совокупной налоговой нагрузке организации, размере и сроках уплаты налогов в течение планируемого периода, исходящих денежных потоках по операционной деятельности

бюджет капитальных и финансовых вложений - получение информации об исходящих денежных потоках по инвестиционной деятельности, связанных с развитием производственной базы организации

кредитный план - получение информации о сроках и величине привлеченных ресурсов, их стоимости (процентная ставка), входящих и исходящих денежных потоках по финансовой деятельности.

4. Составление БДДС

Мероприятия по составлению БДДС прямым методом

Содержание мероприятия

|

Цель проведения

|

1. Планирование потоков по основной деятельности

|

Получение консолидированной информации о величине денежных потоков, их распределении во времени, о величине ЧДП по операционной деятельности

|

2. Планирование потоков по инвестиционной деятельности

|

Получение консолидированной информации о величине денежных потоков, их распределении во времени, о величине ЧДП по инвестиционной деятельности

|

3. Планирование потоков по финансовой деятельности

|

Получение консолидированной информации о величине денежных потоков, их распределении во времени, о величине ЧДП по финансовой деятельности

|

4. Формирование проекта БДДС

|

Осуществление контроля над суммой ЧДП по хозяйственной деятельности, определение плановых процедур по оптимизации бюджетных показателей

|

5. Согласование и корректировка БДДС

|

Проведение процедуры оптимизации бюджетных показателей, выявление причин, негативно влияющих на величину денежного потока

|

Источники информации о показателях БДДС

Наименование статьи БДДС

|

Источники информации

(вспомогательные бюджеты)

|

Остаток денежных средств на начало периода

|

Исходящее сальдо БДДС за прошедший период

|

Поступление от операционной деятельности

|

Поступившие доходы от реализации продукции

|

Бюджет продаж, бюджет дебиторской задолженности (если он составляется отдельно)

|

Поступившие авансы в счет предстоящей реализации продукции

|

Бюджет продаж, бюджет кредиторской задолженности (если он составляется обособленно)

|

Прочие поступления

|

Бюджет прочих расходов, бюджет дебиторской задолженности (если он составляется отдельно)

|

Перечисления по операционной деятельности

|

Перечисления контрагентами за сырье, материалы, работы, услуги, непосредственно используемые в производстве продукции

|

Бюджет производственных расходов, консолидирующий информацию об оплате закупаемых сырья, материалов, потребляемых работ, услуг

|

Перечисления контрагентами за материалы, работы, услуги, используемые для целей управления организацией

|

Бюджет управленческих расходов, консолидирующий информацию об оплате закупаемых для управленческих нужд материалов, потребляемых работ, услуг

|

Перечисления контрагентами за материалы, работы, услуги, используемые для продвижения (рекламы) продукции

|

Бюджет коммерческих расходов, консолидирующий информацию об оплате закупаемых для рекламных целей материалов, потребляемых работ, услуг

|

Выплата заработной платы и иных вознаграждений сотрудникам

|

Бюджет оплаты труда

|

Перечисления по налогам и отчисления во внебюджетные фонды

|

Бюджет налогов

|

Перечисления в негосударственные внебюджетные фонды и прочие перечисления

|

Бюджет прочих расходов

|

ЧДП по операционной деятельности

|

Поступления от инвестиционной деятельности

|

Поступившие доходы от реализации основных средств и нематериальных активов

|

Бюджет прочих расходов, бюджет дебиторской задолженности (если он составляется отдельно)

|

Возврат от заемщиков ранее выданных займов

|

Бюджет инвестиционных вложений, бюджет финансовых вложений

|

Перечисления по инвестиционной деятельност

|

Перечисления контрагентам за приобретение основных средств и нематериальных активов

|

Бюджет капитальных вложений

|

Выплата займов, внесение вкладов

|

Бюджет инвестиционных вложений

|

ЧДП от инвестиционной деятельности

|

Поступления от финансовой деятельности

|

Поступления по кредитным договорам и договорам займа

|

Кредитный план

|

Перечисления по финансовой деятельности

|

Возврат ранее полученных кредитов и займов

|

Кредитный план

|

ЧДП по финансовой деятельности

|

ЧДП за планируемый период

|

Остаток денежных средств на конец планируемого периода

|

|

|

|

Скачать 13.66 Mb.

Скачать 13.66 Mb.