римское право. Литература по гуманитарным и социальным дисциплинам для высшей школы и средних специальных

Скачать 6.24 Mb. Скачать 6.24 Mb.

|

|

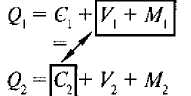

115 В-третьих, Маркс лишь в особо важных для него случаях проводит различие между авансированным капиталом (запасом) и потребляемым капиталом (потоком капитальных затрат). Как правило, он исходит из предположения, что годовые затраты постоянного и переменного капитала совпадают по величине с их запасом по состоянию на начало соответствующего периода. Наконец, Маркс предполагает закрытую экономику (без внешней торговли) и «чистый капитализм» — общество, состоящее только из двух классов: капиталистов и рабочих. При этом в соответствии с классической традицией подразумевается, что рабочие целиком используют свой доход на потребление. Что касается способа расходования дохода капиталистов (прибавочной стоимости), то Маркс пользуется двумя гипотезами на этот счет и, соответственно, строит два варианта своих схем воспроизводства. Схема простого воспроизводства моделирует повторяющийся кругооборот общественного продукта в неизменном масштабе - в этом случае предполагается, что чистые инвестиции отсутствуют и вся прибавочная стоимость идет на личное потребление капиталистов. Схема расширенного воспроизводства, напротив, строится на предположении, что часть прибавочной стоимости сберегается от потребления и становится источником накопления капитала. Простое воспроизводство. В схемах воспроизводства каждый элемент выступает в двоякой роли: с одной стороны, как часть совокупного продукта и, соответственно, предложения; с другой — как часть совокупного дохода и, соответственно, спроса. Например, М{ — это часть произведенных за год средств производства и одновременно — сумма личных доходов капиталистов, производящих эти средства производства. Двойственность продуктов и доходов в схеме простого воспроизводства создает лаконичную и вместе с тем емкую картину взаимосвязей, характеризующих народнохозяйственный оборот. Так, из схемы видно, что национальный доход (НД) как совокупность всех первичных доходов создается во всех звеньях экономики, независимо от подразделения (Vx+ К, + Л/, + Л/2), тогда как чистый общественный продукт как набор продуктов в натуральном выражении (величина, эквивалентная по стоимости национальному доходу) создается не всеми звеньями, а лишь II подразделением (С2 + V2+ М2):

11G Иначе и быть не может, поскольку при отсутствии чистых инвестиций чистый общественный продукт состоит исключительно из потребительских благ. Соответственно, I подразделение в этом случае работает исключительно на возмещение использованных средств производства (С, + К, + М{ = С{ + С2):

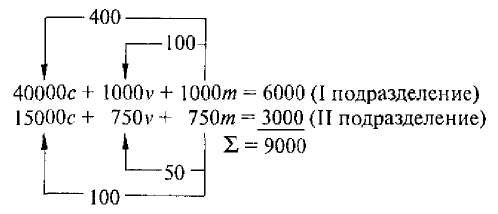

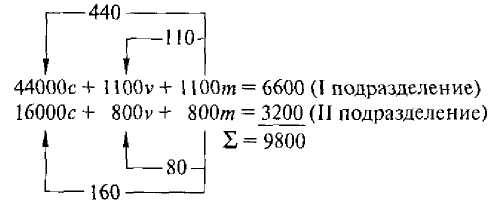

Если Из получившихся в обоих случаях равенств вычесть «внутренний оборот» (спрос, покрываемый продукцией «своего» подразделения), то получим условие пропорциональности обмена между двумя подразделениями: Vx + Mt— С2, или на схеме:  Для Маркса это условие пропорциональности было, с одной стороны, доказательством принципиальной возможности полной реализации общественного продукта при капитализме (вопреки выводам Сисмонди и Мальтуса), с другой — свидетельством крайней сложности и невысокой вероятности достижения такого результата — ведь необходимо, чтобы были четко скоординированы, в частности, такие разнородные процессы, как формирование доходов в I подразделении и выбытие средств производства но II подразделении. Расширенное воспроизводство. Главной темой исследования Маркса было накопление капитала, так что абстракция простого воспроиз-иодства была для него не более чем промежуточным логическим этапом на пути к более важной цели - анализу расширенного воспроизводства. Однако выигрывая в реалистичности, схема расширенного воспроизводства заметно уступает в наглядности. Здесь нет четкой увязки между подразделениями и видами доходов: прибавочная стоимость обменивается на продукцию обоих подразделений, а чистый продукт охватывает не только фонд потребления, но и фонд накопления. Механизм расширенного воспроизводства Маркс иллюстрировал условными численными примерами, приняв ряд дополнительных допущений: инвестиции осуществляются внутри каждого подразде- !сния, структура дополнительного капитала (его деление на посто- 117  янный и переменный) воспроизводит сложившиеся пропорции, в накопление идет половина прибавочной стоимости I подразделения, тогда как норма накопления во II подразделении пассивно приспосабливается к условиям воспроизводства. При структуре продукта, принятой в примере Маркса, и с учетом приращения капитала за счет накопления прибавочной стоимости схема воспроизводства трансформируется следующим образом: янный и переменный) воспроизводит сложившиеся пропорции, в накопление идет половина прибавочной стоимости I подразделения, тогда как норма накопления во II подразделении пассивно приспосабливается к условиям воспроизводства. При структуре продукта, принятой в примере Маркса, и с учетом приращения капитала за счет накопления прибавочной стоимости схема воспроизводства трансформируется следующим образом: Накапливаемая половина прибавочной стоимости I подразделения (500/и) распределяется между постоянным и переменным капиталом в пропорции 400:100; в результате доходы, предъявляющие спрос натовары 11 подразделения, составляют 1бООед. (1000v+ 100m/ приращение переменного капитала/ + 500/я/доходы капиталистов, оставшиеся для личного потребления); этой величине спроса на предметы потребления по условию пропорциональности должно соответствовать предложение со стороны II подразделения, предъявляющее в свою очередь спрос на средства производства: такое предложение складывается из 1500с (первоначальный фонд возмещения средств производства II подразделения) + 100/и вновь накапливаемого постоянного капитала из прибавочной стоимости II подразделения. Наконец, этому дополнительному постоянному капиталу сопутствует переменный капитал в размере 50т из того же источника. После трансформации схема примет вид, отражающий готовность экономической системы к началу функционирования в режиме расширенного воспроизводства: 4400 + 1 [00 + 500 = 6000 (I подразделение) 1600 + 800 + 600 = 3000 ( II подразделение). По окончании первого цикла расширенного воспроизводства величина годового продукта составит 9800 ед. (против 9000 ед. в начале периода), а его структура с учетом перераспределения инвестируемой прибавочной стоимости перед вторым циклом кругооборота будет выглядеть следующим образом: 118  Теория воспроизводства Маркса позволила «развязать» ряд теоретических трудностей, проявившихся п полемике вокруг закона Сэя (см. гл. 5), и на многие десятилетия предвосхитила формирование таких разделов экономической теории, как моделирование экономического роста и анализ межотраслевых связей методом «затраты-вы-пуск». О природе средней нормы прибыли В теориях прибавочной стоимости, воспроизводства и и целом в первых двух томах «Капитала» Маркс исходил из предпосылки, что каждая единица усредненного рабочего времени создает равную ве-иичину прибавочной стоимости, независимо от сферы производства. В то же время он разделял обшее убеждение в том, что рыночная конкуренция ведет к усреднению норм прибыли между отраслями. Оба эти условия могут выполняться одновременно только при допущении, что соотношение затрат на заработную плату и прочих капи-кшьных затрат (соотношение переменного и постоянного капитала, по Марксу) также едино во всех сферах экономики. Однако такое допущение заведомо нереалистично. В I томе «Капитала» Маркс ограничился констатацией важности проблемы и обещанием обстоя-юльно рассмотреть ее позднее, в третьей книге своего сочинения. Решение проблемы, предложенное Марксом в Ш томе «Капита-1.1», вытекало из общей логики его анализа капитализма: первоначальным объектом такого анализа была лишь базовая структура общества — отношения между основными его классами (труд—капитал), и лишь на последующих этапах рассмотрение переходило на более конкретные уровни, в частности включало в свою орбиту внутреннюю структуру капитала и, соответственно, отношения внутри клас-i ,i капиталистов. Согласно этой логике вопрос о выравнивании норм прибыли относился к сфере конкуренции капиталов между собой. Для Маркса это был вопрос перераспределения прибавочной стоимости к условиях и под воздействием такой конкуренции. Чтобы убедиться в цогическом единстве теории, для него было достаточным констати- 119  ровать равенство общей суммы прибавочной стоимости и общей суммы прибыли. При этом описание и объяснение самого механизма межотраслевой конкуренции и формирования на его основе единой нормы прибыли не противоречило канонам классической школы. ровать равенство общей суммы прибавочной стоимости и общей суммы прибыли. При этом описание и объяснение самого механизма межотраслевой конкуренции и формирования на его основе единой нормы прибыли не противоречило канонам классической школы.О  единых нормах прибавочной стоимости и прибыли единых нормах прибавочной стоимости и прибылиУсловие непротиворечивости предпосылок о единых нормах соответственно прибавочной стоимости и прибыли нетрудно вывести при помощи аппарата Марксовой теории воспроизводства: если а — единая норма прибавочной стоимости, b — единая норма прибыли и т = г, т.е. суммарные величины прибавочной стоимости и прибыли равны, то при т = av — распределении прибавочной стоимости пропорционально затратам труда, Марксова формула цены (с + v + т) трансформируется в с + v + civ, (1) при т — r= b (с + v) — распределении прибыли пропорционально издержкам производства, та же формула трансформируется в c+v+ b(c + v). (2) Приравнивая (1) и (2), получаем: av = b(c + v), или c/v — = {a/b)-\. Следовательно, при постоянных а и Ьсоотношение c/v— константа. Иными словами, одновременно нормы прибавочной стоимости и прибыли могут быть едиными только при условии, что отношение постоянного капитала к переменному (органическое строение капитала) также едино. Р  азъяснения Маркса убедили далеко не всех, что вызвало большой, до сих пор не исчерпавший себя поток дискуссионной литературы о противоречии между I и III томами «Капитала», или по так называемой проблеме трансформации — логической и теоретической обоснованности перехода от системы равновесных цен стоимостного типа (пропорциональных затратам труда), лежащей в основе 1 том;) «Капитала», к системе равновесных рыночных цен, пропорциональных издержкам производства («цен производства» — в терминах самого Маркса), используемой в III томе1. азъяснения Маркса убедили далеко не всех, что вызвало большой, до сих пор не исчерпавший себя поток дискуссионной литературы о противоречии между I и III томами «Капитала», или по так называемой проблеме трансформации — логической и теоретической обоснованности перехода от системы равновесных цен стоимостного типа (пропорциональных затратам труда), лежащей в основе 1 том;) «Капитала», к системе равновесных рыночных цен, пропорциональных издержкам производства («цен производства» — в терминах самого Маркса), используемой в III томе1.1  См.: Caravale G.F.(ed.) Marx and Modern Economic Analysis. Vol. I: Value, Prices and Exploitation. Aldershot: Elgar, 1991 (главы М. Десаи, У. Баумоля и П. Самуэльсона и др.). См.: Caravale G.F.(ed.) Marx and Modern Economic Analysis. Vol. I: Value, Prices and Exploitation. Aldershot: Elgar, 1991 (главы М. Десаи, У. Баумоля и П. Самуэльсона и др.).120 Закон тенденции средней нормы прибыли к понижению Еще одна традиционная проблема, для которой у Маркса нашлось свое, альтернативное Рикардо, решение, — это объяснение динамики средней нормы прибыли. Тенденция к снижению средней нормы прибыли отмечалась многими авторами. Рикардо, как нам уже известно (см. гл. 4), видел в ней угрозу остановки экономического роста вследствие падения стимулов к инвестированию. Причину такого развития событий он усматривал в перераспределении чистого дохода п пользу земельных собственников вследствие общей ограниченности плодородных земель и неизбежной, как он считал, тенденции к их удорожанию. Слабым пунктом рикардианского прогноза была предпосылка о неизменности технического уровня земледелия. Маркс развернул постановку проблемы на 180°, поставив динамику средней кормы прибыли в прямую связь с техническим прогрессом. Для Маркса прогресс техники всегда выступал источником динамики капиталистической системы, а заодно и «нарушителем спокойствия» - фактором дестабилизации нормального хода воспроизводственного процесса. Отдавая должное капитализму за его способность ускорять технический прогресс, Маркс, тем не менее, пришел к выводу, что именно этот фактор в конечном счете заводит капитализм как экономическую систему в исторический тупик. Для капиталиста внедрение новой техники — это средство извлечения дополнительной прибыли, но одновременно это фактор, вызывающий снижение средней нормы прибыли. Отсюда диагноз Маркса — иной, чем у Рикардо, но не менее тревожный — дело не в аппетитах земельных собственников, речь идет о внутренней проблеме капитализма: капитал, подстегивая технический прогресс, ведет в конечном счете к подрыву стимулов, к его же — капитала - дальнейшему накоплению. В обосновании этого тезиса Маркс опирался на свою теорию воспроизводства. Главным индикатором технического прогресса он считал рост фондовооруженности труда, оценивая его по динамике отношения постоянного (с) и переменного r = (m/c) + v= 121 Эту зависимость Маркс назвал законом тенденции средней нормы прибыли к понижению. Формулировка была не случайной: она подчеркивала как закономерный характер снижения нормы прибыли, так и условность, неабсолютность такой тенденции. Во всяком случае, обосновав этот закон, Маркс сразу же перешел к характеристике факторов, которые ему противодействуют. Наиболее существенные из них — это, во-первых, вероятный рост нормы прибавочной стоимости как результат того же технического- прогресса, удешевляющего жизненные средства и, следовательно, рабочую силу, и во-вторых, возможность капшпалоэкономноготехнмческого прогресса, не сопряженного с ростом органического строения капитала, Собственно теоретический анализ не давал основания для определенного вывода о соотносительной силе факторов, влияющих на уровень средней нормы прибыли. Формулировка закона отражала как сам факт наличия соответствующей тенденции во времена Маркса, так и уверенность в ее сохранении в будущем. В отличие от многих других теоретических утверждений Маркса, имевших скорее качественный характер, закон тенденции средней нормы прибыли к понижению фиксировал количественную зависимость и допускал ее эмпирическую проверку. Это привлекло к закону повышенное внимание, а после того как в динамике нормы прибыли произошел перелом от устойчивого падения в XIX в. к длительной стагнации в XX в., он стал одним из главных поводов для критики экономической теории Маркса2, |