Литература по изучаемой теме. 6 Теоретикометодологическое аспекты управления производственными рисками 8

Скачать 1.43 Mb. Скачать 1.43 Mb.

|

Приемы и методы управления рискамиПроблемы управления рисками на предприятии в нестабильной рыночной среде определяются на основании анализа рисков на российском рынке. Изменение предпринимательского климата не оказывает влияния на потенциальную устойчивость бизнеса. С одной стороны, это влечёт за собой положительный результат (увеличение ранга России по макроэкономической обстановке в кризисный период), с другой стороны, низкий уровень предпринимательской активности, ровно как и малый масштаб бизнесов, занятых преимущественно видами деятельности с низкой добавленной стоимостью, обусловливает невозможность налаживания каких-либо экономических сетей. Субъективная оценка собственной компетентности также не является значимым фактором предпринимательского риска, возможно, в силу неправдоподобности самой оценки. Практически все предприятия в какой-то мере связаны с инвестициями. Любая инвестиционная программа сопровождается многочисленными рисками. Проблема оценки эффективности производственных проектов всегда находилась и будет находиться в центре внимания как ученых, так и руководителей предприятий. Для научных организаций и инвесторов, функционирующих в условиях рыночных отношений, наиболее важным становится вопрос о перспективной выгодности проекта - его конечной научно-технической, социальной, экологической и экономической эффективности. Поэтому руководители предприятий должны владеть инструментариями отбора и методологическими подходами к оценке экономической эффективности производственных проектов. Проект можно реализовывать, если он экономически эффективен, и, наоборот, если он неэффективен, то его следует отвергнуть. Инвестиционный проект представляет собой многостраничный документ, содержащий описательную и расчетную части. В описательной части представляются общее описание проекта, характеристики инвестируемого объекта, описание идеи проекта и способа реализации этой идеи, описание окружения с характеристикой рынка производимой конкурентной продукции, преимущества собственной продукции, маркетинговый план завоевания сегмента рынка и многое другое. Расчетная часть содержит технические расчеты реализации проекта, строительную расчетную часть проекта со сметой строительства и экономическую часть с расчетами экономической эффективности предлагаемого решения. Мы рассматриваем расчет инвестиционного проекта с экономической точки зрения, главным в котором является расчет показателей эффективности инвестиционного проекта [35, c. 78]. Все показатели эффективности инвестиций можно разделить на абсолютные показатели, измеряемые в денежных единицах и временных отрезках, и относительные показатели, измеряемые в процентах или коэффициентах. Инвесторы вкладывают деньги в производство материальных благ для получения прибыли, и, в качестве предварительной оценки, ими определяется экономическая эффективность инвестиционного проекта. Объектом вложения может быть торговый центр, магазин, шоу-рум или инвестор приобретает материальные ценности для дальнейшей их перепродажи, то есть, при таком инвестировании не создаются материальные блага, но они приносят прибыль инвестору. В этом случае, инвестору также необходимо произвести предварительный анализ и определить эффективность проекта, но это будет уже коммерческая эффективность инвестиционного проекта. Если инвестиции направляются в социальные объекты, которые не приносят инвестору прибыль, то эффективность инвестиционного проекта оценивается с позиции достижения социальной цели проекта. Это может быть улучшения условий проживания группы населения, повышение обеспеченности транспортными, бытовыми или иными социальными услугами граждан. В этом случае, должна быть четко определена цель проекта, ее конкретные параметры, достижение которых и будет считаться социальным эффектом. Такого рода эффективность носит название социально-экономической эффективности инвестиционного проекта. Государство в России является крупнейшим инвестором, при этом инвестиции осуществляются из федерального, регионального и местного бюджетов. Кроме чисто бюджетного инвестирования, широкое распространение получило государственно-частное партнерство (ГЧП). Этот вид смешанного инвестирования дает эффект для бюджета и для частного инвестора. В таком варианте инвестирования определяется вначале эффект от проекта в целом, а затем эффект для бюджета и отдельно для частных инвесторов. Соответственно дается оценка экономической эффективности инвестиционного проекта в целом, затем определяется бюджетная эффективность инвестиционного проекта, и наконец, дается оценка экономической эффективности инвестиционного проекта для частного инвестора. В данном случае мы имеем следующие виды эффективности производственных проектов: - эффективность проекта в целом; - эффективность участников проекта; - бюджетная эффективность проекта [13, c. 79]. Бюджетная эффективность оценивается с позиции пополнения бюджета от инвестиционного проекта - превышения доходной части бюджета над расходной, как в виде денежных поступлений по статье расходования средств на инвестиции, так и виде прямых и косвенных поступлений от налогов, сборов, акцизов и иных форм получения доходов или снижения расходов бюджета от осуществленного проекта. Кроме упомянутых выше видов, рассматривают экологическую эффективность от производственных мероприятий, результатом которой считается улучшение экологии в данном районе или местности, снижение загрязненности атмосферы, водных ресурсов и природы в целом. Инвестиции в данную область постоянно растут, поэтому и актуальность оценки экологической эффективности повышается. Эффективность корректирующих мероприятий по управлению предпринимательскими рисками следует определять по следующей формуле: где Эффект - эффективность корректирующих действий, направленных на управление стратегическими рисками инвестиционного субъекта; NPVкорректир - чистая приведенная стоимость проекта на рынке с корректирующими действиями; NPVбез корректир - чистая приведенная стоимость проекта на рынке в базовом варианте реализации; 3 корректир- затраты на осуществление корректирующих действий. Среди основных производственных рисков, оказывающих влияние на развитие субъекта предпринимательства, можно выделить следующие: сравнительно небольшое количество сделок и низкий уровень их прозрачности, отсутствие истории развития рынка; неоднородность предложения в области качества проектов, несоответствие проектов актуальным нормам на рынке; сложность механизма получения права на осуществление предпринимательской деятельности в определенной сфере. В процессе принятия экономических решений о допустимости и целесообразности риска важно выяснить вероятность того, что убытки (риск) не превысят определенного уровня и находятся в пределах определенной зоны, то есть: R = p (x ≤ x0), (2) где х – значение уровня ущерба; х0 - предельное значение определенного уровня ущерба; р – вероятность наступления события (уровня ущерба). М.Г. Лапуста и Л.Г. Шаршукова считают именно этот показатель основным при оценке риска. Отметим, что описанную методологию в большинстве научных работ принято называть «методом анализа возможных убытков». Некоторые ученые считают этот метод самостоятельным, отдельным от статистического метода. Именно анализ риска возможных убытков и представляет собой сущность статистического метода. Мы, в свою очередь, считаем описанную методологию составной частью статистического метода оценки рисков. Еще одним показателем статистического метода является среднее ожидаемое значение случайной величины (в некоторых источниках - математическое ожидание), которое представляет собой средневзвешенное значение величины события, связанной с рисковой ситуацией [19, c. 78]: где хi - значение случайной величины; i = 1,2, ..., рі - соответствующие вероятности; Этот показатель измеряет результат, который ожидается в среднем. Он является обобщенной количественной характеристикой и не позволяет принять решение в пользу какого-либо варианта вложения капитала предприятия. Для окончательного решения необходимо измерить колебания возможного результата, возможны отклонения ожидаемого значения от средней величины. С целью определения этих колебаний обычно вычисляют дисперсию или среднеквадратическое отклонение. Среднеквадратическое отклонение (σ) - это корень квадратный из дисперсии [19, c. 44]: где σ – среднеквадратическое отклонение Дисперсия и стандартное отклонение служат мерами абсолютной колеблемости и измеряются в тех же физических единицах, в которых измеряется признак, варьируется. Чем больше расчетная величина этих показателей, тем рискованнее это управленческое решение и, соответственно, более рискованный данный путь развития предприятия. Пример выбора, основанного на измерении риска дисперсией, дает так называемая «модель оценки фондовых активов» («capital asset pricing model» - CAPM). Наряду со стандартным отклонением и дисперсией как степень риска некоторые авторы предлагают использовать половинчатую дисперсию, или так называемую вариацию и среднеквадратичные отклонения, при определении которых учитываются только те будущие состояния экономики, для которых доходность ниже ожидаемой. Смысл подобного подхода в том, что, хотя предприниматели всегда заинтересованы в достижении прибыльности выше среднего уровня, авторы этой концепции считали, что в первую очередь оценка риска должна осуществляться с учетом возможного получения доходности ниже среднего уровня. Несмотря на определенные преимущества использования вариации и среднеквадратичного отклонения, на практике эти показатели используются редко, что, на наш взгляд, связано с осложнением расчетов оценки степени риска. Описанные выше абсолютные характеристики риска не дают возможности проводить сравнения рискованности направлений деятельности и конкретных ситуаций по признакам, выраженными в различных единицах измерения. Статистический метод оценки риска решает это противоречие противоречия путем введения коэффициента вариации. Коэффициент вариации (V) - это отношение стандартного отклонения к среднему ожидаемому значению, выраженное в процентах: V = σ/ x* 100%, (5) где σ - среднее отклонение доходов; x - средняя величина ожидаемых доходов. Коэффициент вариации - величина относительная, поэтому на ее размер не влияют абсолютные значения изучаемого показателя. С его помощью можно сравнивать изменчивость показателей, выраженных в разных единицах измерения. Чем больше коэффициент, тем больше разброс значений показателей и тем более рискованным является проект, который анализируется. Учеными установлена такая качественная оценка различных коэффициентов вариации: - до 10% - слабая колеблемость; - от 10% до 25% - умеренное колебание; - более 25% - высокое колебание. Примером использования статистического метода на практике служит оценка отраслевого риска, оценка рисков клиента, расчет конкурентных рисков. Этот метод дает возможность анализировать и оценивать сценарии реализации конкретного вида деятельности. Так, в последние годы получил широкое распространение так называемый «метод статистических испытаний» - метод «Монте-Карло». В инвестиционно-финансовой сфере как критерий при количественной оценке риска проектов вложения капитала широко используются показатели среднего ожидаемого значения и среднеквадратического отклонения. Статистический метод по определению риска проекта используется и в системе Перт для вычисления ожидаемой продолжительности каждой работы и всего проекта в целом. Главным преимуществом статистической оценки риска является возможность определить риск не только отдельного направления деятельности, но и предприятия в целом. В то же время этот метод имеет некоторые недостатки. Да, для этого метода необходим большой массив исходной информации, что означает, что только созданное предприятие статистический метод использовать будет не в состоянии. Дисперсия также не может достаточно полно отражать степень инвестиционного риска из-за того, что сигнализируя о наличии риска, она скрывает направление отклонения от ожидаемого значения. Предпринимателю же часто нужно знать, что является наиболее вероятным: расходы или прибыль в результате осуществления проекта. Устранить этот недостаток в условии недостатка информации невозможно. Значительным недостатком является и то, что статистический метод воспринимает риск как целостную величину и не анализирует источники возникновения риска. Степень риска можно описать с помощью таблицы 1.3.1. Таблица 1.3.1 Рисковые области деятельности предприятия [35, c. 49]

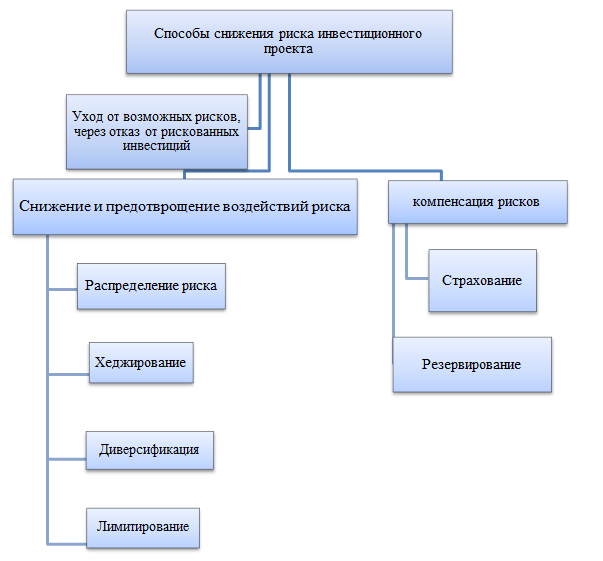

Преимущество этого метода заключается в том, что знания статьи расходов с максимальным риском позволяет найти пути снижения риска. Недостатком метода является то, что предприятие не имеет возможности проанализировать источники риска, а принимает его как целостную величину, игнорируя его составляющие. Существуют и ситуации, когда по разным причинам, главным образом в связи с недостаточностью статистических данных или с сомнением их достоверности, использовать статистические или расчетно-аналитические методы невозможно. В таких случаях широко применяются другие методы, опирающиеся на опыт и интуицию специалистов, то есть эвристические методы или методы экспертного оценивания. После выявления и оценки риска принимаются меры, направленные на его снижение. К этим методам обычно относят: уход от возможных рисков через отказ от рискованных инвестиций, компенсация рисков (страхование, резервирование) или снижение и предотвращение воздействий риска такими способами как: 1) распределение риска; 2) хеджирование; 3) диверсификация; 4) лимитирование. Наиболее эффективными способами снижения риска является диверсификация или распределение риска. Распределение риска оформляется на стадии разработки финансового плана и контрактных договоров. Распределение риска может быть создано как среди подрядчиков, так и дольщиков. Хеджирование (страхование) риска - является методом уклонения от рисков, которое предполагает страхование рисков путем занятия противоположной позиции по активу на рынке. В качестве объектов управления рисками может рассматриваться как весь комплекс рисков, присущих данному виду инвестирования, так и отдельные значимые риски (риски, на часть которых приходится более 5 % от значения совокупных рисков). В этом случае существенные риски объединяются в отдельный блок для того чтобы организовать конкретные мероприятия по их снижению. Способы страхования риска: 1) создание особых резервов (финансовых, информационных, материальных); 2) частичная или полная передача рисков специализированным кредитным институтам – страховым организациям; 3) система заключения срочных контрактов и сделок на рынке ценных бумаг, предоставление гарантий, включение защитных оговорок в заключаемые договоры. Создание системы резервов достаточно близко к страхованию, но осуществляется внутри организации. Среди основных форм данного направления выделяют: - создание резервного фонда фирмы, формирующегося согласно требованиям законодательства (в акционерных обществах резервный фонд должен составлять не менее 5% от уставного капитала) и уставу фирмы; - создание целевых резервных фондов. В качестве примера можно привести фонд страхования ценового риска (на период временного ухудшения конъюнктуры рынка), фонд погашения безнадежной дебиторской задолженности, на предприятиях торговли – фонд уценки товаров и т.д. Совокупность таких фондов, их размеры, источники и порядок отчислений регулируются уставом предприятия и другими внутренними нормативными актами; - формирование резервных сумм финансовых ресурсов в системе бюджетов. Такие резервы обычно предусмотрены во всех видах бюджетов, а также в отдельном ряде гибких текущих бюджетов; - создание системы страховых запасов финансовых и материальных ресурсов по отдельным элементам оборотных активов фирмы. Такие запасы формируются по денежным средствам, сырью, готовой продукции, материалам и комплектующим. Составляется план их использования в кризисных ситуациях, создаются свободные мощности, налаживаются и поддерживаются новые связи и контакты; - нераспределенный остаток прибыли, которая была получена в отчетном периоде. До момента распределения его можно рассматривать как резерв финансовых ресурсов, который направляется на ликвидацию негативных последствий отдельных рисков. В качестве следующего альтернативного метода можно рассматривать обеспечение компенсации финансовых потерь по рискам за счет системы штрафных санкций. Этот прием снижения или ликвидации финансовых рисков предполагает отражать в контрактах с партнерами размеры неустоек, пени, штрафов и других видов финансовых санкций, выплачиваемых при нарушении финансовых обязательств. Величина штрафных санкций должна полностью соответствовать финансовым потерям фирм по причине неполучения дохода, учитывать инфляцию и т.д. Еще одно направление – исключение некоторых форс-мажорных обстоятельств в контрактах с партнерами. В отечественной практике их количество постоянно расширяется (против мировых тенденций), что дает партнерам возможность не нести финансовую ответственность за неисполнение своих обязательств. Немаловажный метод компенсации рисков – информационная безопасность организации. Предприятие должно обеспечивать защиту экономических интересов посредством формирования препятствий утечке информации. Сюда можно отнести меры борьбы с разнообразными проявлениями промышленно-экономического шпионажа, защиту баз данных, работу по воспитанию чувства ответственности у персонала, так как утечка конфиденциальной и важной для данной фирмы информации происходит в основном через ее работников. В России используются следующие способы защиты информации, которые частично заимствованы из опыта развитых стран: - использование аппаратных средств защиты от промышленно-экономического шпионажа (применение программно-технических средств защиты информации, которая передается по каналам коммуникации и обработки информации; нейтрализация записывающих и прослушивающих устройств; использование технических средств их обнаружения; создание препятствий дистанционному прослушиванию и визуальному наблюдению); - придание информации статуса коммерческой тайны; - воспитание у работников корпоративной чести, чувства ответственности, навыков по защите конфиденциальной корпоративной информации; - разбивка массивов информации на отдельные блоки с ранжированным доступом к ним работников. К сожалению, в российской практике предупредительная работа, связанная с выработкой навыков защиты информации, формированием чувства ответственности у персонала, проводится довольно редко, но в крупных корпорациях все же проводится. В государствах с развитой экономикой уровень защиты информации поддерживается также с помощью мер организационного и административного характера, обеспечивающих низкую текучесть кадров, высокий корпоративный дух, участие сотрудников в управлении корпорацией [19, c. 55]. Из вышеназванных методов активно используются методы информационной безопасности, при наличии угрозы поглощения – метод «отравленной пилюли». Из классических методов явное предпочтение сегодня отдается созданию резервов, которые могут формироваться в виде накопления собственных денежных страховых фондов, использования залогов и т.д. Однако только при эффективном использовании всех методов в едином механизме компенсации рисков представляется возможным максимально снизить их негативные последствия или вовсе их исключить. Таким образом, участники производственных проектов сталкиваются с различными видами рисков на каждом этапе жизненного цикла проекта. Своевременное выявление и оценка рисков дает возможность существенно повысить жизнеспособность и эффективность проекта. Используя методы анализа и оценки риска можно значительно уменьшить уровень неопределенности инвестиционно-промышленного проекта. После выявления рисков нужно принимать правильные меры, направленные на их снижение, для того чтобы не потерять прибыль проекта, и сделать его доходным. Способы снижения риска на предприятии представлены на рисунке 1.3.1.  Рис. 1.3.1. Способы снижения риска на предприятии [19, c. 77] Анализируя вышесказанное, еще раз подчеркнем, что основное назначение оценки риска - дать предприятиям необходимые данные для принятия решений о целесообразности участия в том или ином проекте. Чем совершеннее методы количественной оценки, тем меньше становится фактор неопределенности. Однако проведенный анализ имеющихся методов оценки рисков, которые в определенной степени находят применение в предпринимательской деятельности, свидетельствует о серьезной необходимости дальнейшей их разработки. |