экономика. Литература по теме Тема Внеоборотные активы организации Вопрос Понятие и содержание внеоборотных активов

Скачать 0.71 Mb. Скачать 0.71 Mb.

|

|

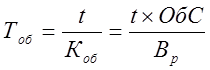

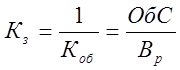

Тема 3. Оборотные активы организации Вопросы темы: 1. Понятие и классификация оборотных активов. 2. Операционный цикл. 3. Нормирование оборотных средств. 4. Оценка эффективности использования оборотных средств. Перечень формируемых компетенций: организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество (ОК-2); применять в практических ситуациях экономические методы, рассчитывать микроэкономические показатели, анализировать их, а также рынки ресурсов (ПК 2.3.); определять основные экономические показатели работы организации, цены, заработную плату (ПК 2.4.). Вопрос 1. Понятие и классификация оборотных активов. Оборотные активы (средства) характеризуют совокупность имущественных ценностей организации, обслуживающих текущую производственно-коммерческую деятельность. Т.е. это активы организации, которые принимают однократное участие в процессе производства, изменяя при этом натурально-вещественную форму, полностью переносят свою стоимость на готовый продукт и источником воспроизводства которых является выручка от продажи продукции. Оборотные средства представляют собой более подвижную часть активов, в каждом кругообороте они проходят 3 стадии: 1. Денежная стадия (денежные средства для закупки сырья, расходных материалов). 2. Производственнаястадия (сырье сначала превращается в производственные запасы, затем в незавершенное производство и потом в готовую продукцию). 3. Товарнаястадия (подготовка готовой продукции к продаже). Затем оборотные средства опять возвращаются в денежную стадию, инкассированная дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме краткосрочных финансовых инвестиций). Рассмотрим классификацию оборотных активов по нескольким признакам. По источникам формирования: валовые оборотные активы, которые характеризуют общий их объем, сформированный за счет собственного и заемного капитала; чистые оборотные активы (собственные оборотные средства), которые характеризует часть оборотных активов, сформированных за счет собственного капитала. По характеру участия в операционном процессе: в сфере производства: а) производственные запасы (сырье и материалы, топливо, запчасти, быстроизнашивающиеся предметы); б) расходы будущих периодов (на освоение новой продукции, новой техники и технологий, подготовительные работы к запуску оборудования); в) незавершенное производство; в сфере обращения: а) продукция отгруженная, но неоплаченная (на складе предприятия, в пути, у заказчика); б) денежные средства в расчетах (дебиторская задолженность) и на расчетном счете в банке; в) готовая продукция на складе (т.е. имеющая товарную форму). Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения – реализацию производимой продукции на рынке и получение денежных средств. По особенностям планирования: нормируемые оборотные активы (все оборотные фонды + готовая продукция на складе); ненормируемые оборотные активы (все остальные). Рассмотрим сначала элементы оборотных производственных фондов. В их состав входят: сырье и основные материалы, из которых изготавливается продукт; вспомогательные материалы – топливо, тара и тарные материалы для упаковки, запасные части. Они используются для обслуживания, ухода за орудиями труда, облегчая процесс производства, а также придания продукту определенных потребительских свойств; покупные полуфабрикаты и комплектующие изделия. Полуфабрикаты не являются готовой продукцией и вместе с комплектующими играют такую же роль в производственном процессе, что и основные материалы. Сырьем называется продукция сельского хозяйства и добывающей промышленности, аматериалами – продукция обрабатывающих отраслей промышленности. В специальную группу оборотных производственных фондов выделяются малоценные и быстроизнашивающиеся предметы (МБП), например, инструменты с небольшим сроком службы. По экономическому содержанию они являются не предметами, а средствами труда, так как могут неоднократно участвовать в процессе производства, не теряя своей материально-вещественной формы. Тем не менее их включают в состав оборотных фондов, чтобы упростить учет их износа. Помимо производственных запасов, в состав оборотных производственных фондов предприятия входят средства в производстве, которые включают в себя незавершенное производство и расходы будущих периодов. Незавершенное производство представляет собой еще не прошедшие все стадии обработки предметы труда. Это уже не производственные запасы, но еще и не готовая продукция. В промышленности и строительстве объем незавершенного производства может достигать значительных величин, как в абсолютном, так и относительном измерении – многое зависит от особенностей технологического процесса. Велики, к примеру, объемы незавершенного производства в автомобильном производстве. А в такой не менее крупной отрасли, как энергетика, напротив, удельный вес незавершенного производства незначителен. Расходы будущих периодов включают затраты, произведенные предприятием в отчетном периоде, однако подлежащие включению в себестоимость продукции в последующие месяцы или годы. Примеры таких расходов – отсроченные налоги и расходы на опытно-конструкторские работы. Однако в большинстве случаев это – затраты на подготовку будущего производства. Состав фондов обращения также неоднороден. Основную его часть составляет готовая продукция на складе предприятия и отгруженная клиентам. Поступление готовой продукции на склад завершает процесс его производства, а отгрузка ее клиентам – начало процесса обращения. Другая часть фондов обращения – денежные средства и средства в расчетах. Денежные средства могут быть на расчетном счете предприятия в коммерческом банке, в кассе, в переводах. Дебиторская задолженность включает задолженность покупателей, подотчетных лиц, налоговых органов при переплате предприятием налогов и т.д. Таким образом, оборотные фонды состоят из большого числа элементов, каждый из которых важен для осуществления текущей, повседневной деятельности предприятия. Поэтому их и называют еще текущими активами. Особенность текущих активов заключается в том, что в любой момент времени они должны присутствовать в количествах, достаточных для бесперебойного функционирования процесса производства и обращения. Недостаток любого из них может привести к негативным последствиям для предприятия: остановке производства, потере покупателей, задержке платежей и т.д. С другой стороны, желание перестраховаться, накопление излишних запасов сырья, материалов, готовой продукции означает увеличение суммы оборотных фондов и снижение эффективности использования капитала предприятия. Нахождение оптимальной величины оборотных фондов – важнейшая и одновременно труднейшая задача для любого предприятия. Вопрос 2. Операционный цикл. Различают понятия «производственный цикл», «операционный цикл» и «финансовый цикл». Производственный цикл – это цикл операций с материальными оборотными активами, т.е. период времени от закупки сырья до получения готовой продукции. Операционный цикл – это период времени от закупки сырья до оплаты готовой продукции (если организация работает на условиях предоплаты, то моментом окончания операционного цикла будет отгрузка, а не оплата готовой продукции). Финансовый цикл – это период времени от оплаты сырья до получения денежных средств за реализованную продукцию. Финансовый цикл определяет потребность в оборотном капитале, т.е. потребность в финансировании операционного цикла, не покрытую кредиторской задолженностью. Финансовый цикл является не только важнейшим показателем эффективности управления оборотными активами, кредиторской задолженностью и оборотным капиталом организации, но и индикатором устойчивости рыночных позиций организации и ее возможности в финансировании производственного цикла за счет рыночных контрагентов, т.е. возможности диктовать свои условия контрагентам. Продолжительность операционного цикла (Поц) можно определить по следующей формуле: ПОЦ = Пмз+ Пнп + Пгп + ПДЗ, где: Пмз – продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях; Пнп – период оборота среднего объема незавершенного производства, в днях; Пгп – продолжительность оборота запасов готовой продукции, в днях; ПДЗ – продолжительность инкассации дебиторской задолженности в днях. В рамках операционного цикла выделяют две его составляющие: 1) производственный цикл; 2) финансовый цикл. Производственный цикл предприятия (Ппц) характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям. Продолжительность производственного цикла предприятия определяется по следующей формуле: ППЦ = Пмз+ Пнп + Пгп. Частные и общественные предприятия по производственному отношению могут быть разделены на 2 вида: 1) предприятия с законченным производственным циклом (получают исходное сырье, выпускают готовую к употреблению продукцию); 2) предприятия, которые выполняют только часть производственного цикла. Формула производственного цикла (ПЦ):  где: Д –«большие деньги», вложенный капитал, необходимый для ПЦ; СП – средства производства; С –сырье; ТР – трудовые ресурсы; ЭР – энергетические ресурсы; ПП – производственный процесс; П(У) – продукция или услуги; д – «малые» деньги, прибыль, прирост капитала. «Большие» деньги вступают в оборот, т.е. в следующий цикл, а «малые» деньги могут накапливаться, использоваться на расширение производства. Финансовый цикл предприятия (ПФЦ) представляет собой период времени между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности). Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле: ПФЦ= ППЦ + ПДЗ+ ПКЗ, где: ППЦ – продолжительность производственного цикла, в днях; ПДЗ – продолжительность инкассации дебиторской задолженности, в днях; ПКЗ – период оборота текущей кредиторской задолженности, в днях. Для понимания вопроса рассмотрим на примере определение продолжительности операционного, производственного и финансового циклов предприятия исходя из следующих данных: период оборота запасов сырья, материалов составляет 25 дней; период оборота незавершенного производства – 8 дней; период оборота запасов готовой продукции – 19 дней; период оборота текущей дебиторской задолженности – 20 дней; период оборота текущей кредиторской задолженности – 16 дней. Решение: Подставляя значение этих показателей в вышеприведенные формулы, получим: продолжительность операционного цикла предприятия: 25 + 8 + 19 + 20 = 72 дня; продолжительность производственного цикла предприятия: 25 + 8 + 19 = 52 дня; продолжительность финансового цикла предприятия: 52 + 20 – 16 = 56 дней. Вопрос 3. Нормирование оборотных средств. Процесс нормирования оборотных средств служит основой их рационального использования и заключается в разработке обоснованных норм и нормативов расходования, а также в создании постоянных min запасов, необходимых для бесперебойной работы предприятия. При заниженной потребности предприятие не может обеспечить предметами труда процесс производства, а при завышении нормативов снижается финансовая возможность предприятия авансировать капитал на другие цели. Норма – это относительный показатель, характеризующий отношение запасов отдельных видов материалов к определенному показателю работы предприятия (в днях или %). Норматив – это денежное выражение стоимости минимально необходимых предприятию средств. Норматив на сырье и материалы можно рассчитать умножением среднесменного расхода какого-то материала на норму запаса в днях и цену (стоимость) данного материала. Приобретенные оборотные средства учитывают по цене покупки, а собственные – по себестоимости их получения на предприятии. Норматив оборотных активов показывает минимально необходимую сумму денежных средств, обеспечивающих хозяйственную деятельность предприятия, т.е. денежное выражение планируемого производственного запаса: где: Н – норматив по отдельному элементу производственных запасов, в рублях; ОР – однодневные затраты, т.е. сумма расходов по данному элементу производственных запасов, в рублях; Д – средняя норма запаса для данного элемента оборотных средств. В качестве однодневного расхода обычно принимается сумма затрат по отчету за квартал, деленная на 90. Норма оборотных средств по незавершенному производству устанавливается исходя из продолжительности производственного цикла и интенсивности нарастания затрат, которая выражается через соответствующий коэффициент нарастания затрат Кнз. Этот коэффициент характеризует степень готовности продукции и обусловлен тем, что затраты на производство осуществляются не одновременно, а в течение всего производственного цикла и последующие затраты наслаиваются на первоначальные. При равномерном нарастании затрат коэффициент нарастания затрат равен: Кнз = (Зед +0,5 х Зн) / (Зед + Зн), где: Кнз – коэффициент нарастания затрат; Зед – единовременные затраты; Зн – нарастающие затраты. Нормы запаса по готовой продукции определяются по каждой номенклатурной группе изделий с учетом времени подбора отдельных видов изделий, упаковки и маркировки, хранения на складе до отгрузки, комплектования изделий до транспортной партии, погрузки, транспортировки и доставки со склада до станции отправления, времени подготовки расчетных документов и сдачи их в банк. где: Д – норма запаса в днях; Д1 – время подбора партии изделий; Д2 – время на погрузку партии изделий; Д3 – время транспортировки; Д4 – время подготовки документов. Завершается процесс нормирования установлением совокупного норматива оборотных активов путем сложения частных нормативов: по производственным запасам, незавершенному производству и готовой продукции. Методы определения потребности в материале: 1.Аналитический (опытно-статистический) метод предполагает укрупненный расчет оборотных активов на основе анализа фактической работы предприятия. Сначала анализируются данные о состоянии запасов, организации материально-технического снабжения, организации производственного процесса, сбыта продукции, о состоянии расчетов и др. Затем фактические величины оборотных активов корректируются и уточняются. При этом устраняются излишние и ненужные запасы, рассматриваются возможности ускорения оборота текущих активов. В результате определяется оптимальная плановая величина оборотных активов. 2.Коэффициентный метод основан на определении нового норматива оборотных активов на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции. Все оборотные активы делят на две группы: 1) непосредственнозависимые от изменения объема производства продукции (сырье, материалы, комплектующие изделия); 2) независимые или мало зависимые от динамики объема производства (запасные части, расходы будущих периодов). 3.Метод прямого счета основан на расчете потребности по каждому элементу оборотных средств, с использованием норм и стандартов относительно производства конкретной продукции на конкретном оборудовании в определенных организационно- технических условиях. Этот метод используется, когда два предыдущих невозможно применить. Процесс нормирования и планирования расходных средств очень важен и достаточно сложен. Надо учесть одновременно много факторов. Размер оборотных средств зависит: 1) от объемов производства продукции по каждому виду и ассортименту; 2) от срока и способов реализации продукции; 3) от технических, пищевых и других характеристик продукции; 4) от принятой технологии; 5) от возможностей формирования запасов; 6) от оборачиваемости оборотных средств. Оборотные средства должны обеспечить: 1) бесперебойный процесс производства и реализации продукции; 2) своевременное осуществление всех платежей по обязательствам предприятий; 3) образование различных фондов (резервный фонд, фонд потребления). Норма оборотных средств на сырье и материалы складывается из времени: 1) пребывания в пути (транспортный запас); 2) доставки материалов на предприятие и их складирование; 3) подготовки к производству (технический запас); 4) пребывания материала в виде текущего запаса – это постоянный запас подготовки к запуску производства материалов; 5) пребывания материалов в виде страхового запасаустанавливается в % оборотных средств на текущий запас, на случай возможных срывов поставок. Частная норма по производственным запасам определяется по каждому виду или группе материалов и рассчитывается следующим образом: где: Д – норма запаса в днях; Д1 – время на разгрузку, приемку, складирование (подготовительный запас); Д2 – время нахождения сырья и материалов на складе в виде запаса для текущего производственного процесса (текущий запас); Д3 – время нахождения сырья и материалов на складе в виде страхового или гарантийного запаса (страховой запас); Д4 – время подготовки к производству, связанной с выдержкой сырья, сушкой, разогревом и прочими подобными операциями (технологический запас); Д5 – время нахождения материалов в пути и времени документооборота (транспортный запас). При планировании оборотных средств следует осуществлять следующие мероприятия: 1) выявить излишки и ненужные материалы и принять меры по их быстрейшей реализации; 2) внедрять мероприятия по снижению затрат на сырье и расходные материалы, проводить закупку более крупными партиями, если есть такая возможность, и использовать более дешевые материалы; 3) изыскивать пути ликвидации потерь и непредвиденных расходов; 4) совершенствовать организацию заключения сделок, формирование договоров и организацию самих поставок. Вопрос 4. Оценка эффективности использования оборотных средств. Оценка экономической эффективности использования оборотных средств строится на следующих показателях: 1. Коэффициент использования материалов КИМ:  , ,где: МИ – масса изделия (или чистый вес использованного, или масса); НР– норма расхода данного материала. 2. Коэффициент оборачиваемости оборотных средств (скорость оборота) Коб показывает величину реализованной продукции, приходящуюся на 1 рубль оборотных активов. Увеличение этого показателя означает рост числа оборотов и ведет к тому, что:  . .3. Продолжительность одного оборота (чаще в днях). Определяется делением числа дней анализируемого периода (месяц: 30–31, квартал: 91–92, год: 365–366) на оборачиваемость оборотных средств.  . .4. Коэффициент загрузки (закрепления) оборотных средств – величина, обратная скорости оборота. Показывает размер оборотных средств, авансируемых на 1 рубль выручки от продажи продукции.  . .5. Отдача от оборотного капитала показывает, сколько рублей прибыли получено на 1 рубль затраченных оборотных средств.  . .Пути улучшения использования основных и оборотных средств: 1. Рост объемов производства и реализации продукции. 2. Улучшение использования созданного производственного капитала (увеличение сменной и дневной выработки оборудования, подбор наиболее рациональной технологии и т.д.). 3. Повышение эффективности использования рабочего времени, двух или трех сменных дней. 4. Рост производительности труда каждого работника на рабочем месте. 5. Сокращение времени на транспортный и технический запас. 6. Улучшение условий хранения сырья, материалов и готовой продукции. 7. Ускорение процесса реализации продукции со склада. 8. Устранение потерь на всех стадиях производства. 9. Бережливое и рациональное использование основных средств. 10. Всестороннее нормирование и учет расходных материалов. 11. Модернизация и совершенствование параметров рабочих машин и оборудования (место покупки новых). 12. Оптимальное соотношение основных и оборотных средств (в стоимостном виде). 13. Ускорение оборачиваемости оборотных средств, т.е. сокращение времени производства и времени оборачиваемости. 14. Рост фондоотдачи и материалоотдачи с одновременным снижением фондоемкости и по возможности материалоемкости производства. Вопросы для самопроверки: 1. Какие активы называют оборотными? 2. Назовите стадии оборотных средств. 3. Что относят к оборотным фондам? 4. Что относят к фондам обращения? 5. Назовите составляющие элементы операционного цикла. 6. Что такое производственный цикл? 7. Что такое финансовый цикл? 8. Что такое норма амортизации? 9. Как определяется норматив оборотных средств? 10. Перечислите методы определения потребности в материалах. 11. Назовите основные виды запасов. 12. Какие показатели отражают эффективность использования оборотного капитала? Литература по теме: Основная литература: 1. Арзуманова Т.И. Экономика организации: учебник / Т.И. Арзуманова, М.Ш. Мачабели. – М.: Дашков и Ко, 2016. – 237 с. – URL: https://biblioclub.ru/index.php?page=book_red&id=573399 Дополнительная литература: 1. Баскакова О.В. Экономика предприятия (организации): учебник / О.В. Баскакова, Л.Ф. Сейко. – М.: Дашков и Ко, 2015. – 370 с. –URL: https://biblioclub.ru/index.php?page=book_red&id=496094 2. Грибов В.Д. Экономика предприятия: учебник + практикум / В.Д. Грибов, В.П. Грузинов. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2014. – 400 с. 3. Забелина Е.А. Экономика организации: учебное пособие: [12+] / Е.А. Забелина. – Минск: РИПО, 2016. – 270 с. – URL: https://biblioclub.ru/index.php?page=book_red&id=463711 4. Экономика и финансы организации: учебник / Т.С. Новашина, В.И. Карпунин, И.В. Косорукова; под ред. Т.С. Новашиной. – 3-е изд., перераб. и доп. – М.: Университет «Синергия», 2020. – 336 с. 5. Экономический анализ: теория и практика – URL: http://www.fin-izdat.ru |