экономика. Литература по теме Тема Внеоборотные активы организации Вопрос Понятие и содержание внеоборотных активов

Скачать 0.71 Mb. Скачать 0.71 Mb.

|

|

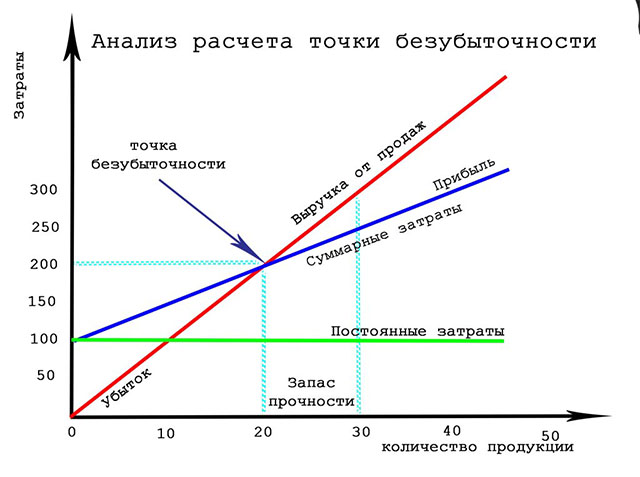

Внереализационные доходы возникают в связи с хозяйственными операциями и фактами хозяйственной жизни, не относящимися к обычным видам деятельности и прочей операционной деятельности, и непосредственно не связаны с процессом производства и обращения: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно (в т.ч. по договору дарения); поступления в возмещение причиненных предприятию убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; положительные курсовые разницы по валютным счетам и операциям в иностранной валюте; суммы дооценки активов (кроме уценки внеоборотных активов). Производственная, инвестиционная и финансовая деятельность организации характеризуется финансовыми результатами. Конечным финансовым результатом является прибыль, обеспечивающая производственное и социальное развитие организации. Прибыль – это результат, который получает организация после реализации продукции (услуг) в качестве вознаграждения за вложенный капитал и риск предпринимательской деятельности и погашения соответствующих расходов. Прибыль – положительный финансовый результат, убыток – отрицательный. Прибыль – это: цель возникновения и функционирования организации; критерий качества хозяйственных процессов и деловой активности; источник развития предприятия и роста его рыночной стоимости; показатель платежеспособности и кредитоспособности; показатель конкурентоспособности; показатель инвестиционной привлекательности. Существуют различные подходы к классификации прибыли: 1.По видам хозяйственной деятельности: прибыль от основной (операционной) деятельности; прибыль от инвестиционной деятельности; прибыль от финансовой деятельности. 2.По составу включаемых элементов: валовая прибыль; прибыль от продаж; прибыль до налогообложения; чистая прибыль. 3.По источникам формирования: прибыль от продажи продукции; прибыль от реализации имущества; операционная прибыль; внереализационная прибыль. 4.По характеру налогообложения: налогооблагаемая прибыль; не облагаемая налогом прибыль. 5.По периодичности: регулярная прибыль; чрезвычайная прибыль. 6.По степени учета инфляционного фактора: номинальная прибыль; реальная прибыль, скорректированную на величину инфляции в отчетном периоде. 7.По экономическому содержанию: бухгалтерская прибыль; экономическая прибыль. 8.По характеру использования (чистая прибыль): капитализированная (нераспределенная) прибыль; потребляемая прибыль. В соответствии с отчетом о финансовых результатах выделяются: Валовая прибыль = Выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) – Себестоимость проданных товаров, продукции, работ, услуг. Валовая прибыль является показателем результативности работы производственных подразделений предприятия. Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы. Это показатель результата основной деятельности предприятия. Прибыль до налогообложения = Прибыль от продаж + Проценты к получению – Проценты к уплате + Доходы от участия в других организациях + Прочие доходы – Прочие расходы. Чистая прибыль = Прибыль до налогообложения ± Отложенные налоговые активы – Отложенные налоговые обязательства – Текущий налог на прибыль. Для коммерческих организаций часто возникает необходимость расчета точки безубыточности –это объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Расчетная формула выглядит так: Qнат = TFC / (P – AVC), где: TFC – величина постоянных издержек; Р – цена одного изделия; AVC – удельные переменные затраты на одно изделие. Точку безубыточности можно определить графически:  Планирование прибыли осуществляется раздельно по видам: от продажи товарной продукции; от реализации прочей продукции и услуг нетоварного характера; от реализации основных средств и другого имущества; от внереализационных операций. Метод прямого счета наиболее распространен и точен, он применяется при небольшом ассортименте выпускаемой продукции. Сущность метода – в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов. Экономический эффект – экономическая категория, характеризующая абсолютный результат деятельности (прирост прибыли, снижение затрат, прирост производительности труда). Экономическая эффективность – экономическая категория, характеризующая отношение полученного эффекта к затратам, произведенным для его достижения или ресурсам, необходимым для его достижения. Следует иметь в виду, что прибыль – это абсолютный эффект и сам по себе он не может характеризовать уровень эффективности работы предприятия без соотнесения с авансированными или потребленными ресурсами. Экономическая эффективность хозяйственной деятельности выражается уровнем рентабельности – это относительный показатель, отражающий объем чистой прибыли к величине текущих затрат. Уровень рентабельности текущих затрат (УРТЗ) – это основной показатель общей эффективности работы предприятия:  (%), (%),где: ПЧ–чистая прибыль, руб.; СП–полная себестоимость продукции, руб. Вопросы для самопроверки: 1. Какие вы знаете виды издержек? 2. Чем отличаются понятия «затраты» и «расходы»? 3. Какие существуют классификаторы затрат? 4. Что такое себестоимость продукции? 5. Какие расходы относят к коммерческим? 6. Какие расходы относят к управленческим? 7. Что такое калькуляция себестоимости? 8. Назовите учетные группы затрат. 9. Назовите этапы формирования себестоимости продукции. 10. Назовите виды себестоимости. 11. Укажите методы учета и планирования затрат. 12. Назовите каналы товаропродвижения. 13. Чем отличаются прямые и косвенные каналы реализации? 14. Что включают доходы по обычным видам деятельности? 15. Что включают в себя операционные доходы? 16. Из чего формируются внереализационные доходы? 17. Назовите порядок определения чистой прибыли. 18. В чем заключается экономический эффект? 19. Чем выражена экономическая эффективность? Литература по теме: Основная литература: 1. Арзуманова Т.И. Экономика организации: учебник / Т.И. Арзуманова, М.Ш. Мачабели. – М.: Дашков и К, 2018. – 237 с. – URL: https://biblioclub.ru/index.php?page=book_red&id=573399 Дополнительная литература: 1. Баскакова О.В. Экономика предприятия (организации): учебник / О.В. Баскакова, Л.Ф. Сейко. – М.: Дашков и Ко, 2015. – 370с. – Режим доступа URL: https://biblioclub.ru/index.php?page=book_red&id=496094. 2. Грибов В.Д. Экономика предприятия: учебник + практикум / В.Д. Грибов, В.П. Грузинов. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2014. – 400 с. 6. Забелина Е.А. Экономика организации: учебное пособие: [12+] / Е.А. Забелина. – Минск: РИПО, 2016. – 270 с. – URL: https://biblioclub.ru/index.php?page=book_red&id=463711 7. Экономика и финансы организации: учебник / Т.С. Новашина, В.И. Карпунин, И.В. Косорукова; под ред. Т.С. Новашиной. – 3-е изд., перераб. и доп. – М.: Университет «Синергия», 2020. – 336 с. |