Отчет о прохождении преддипломной практики. Министерство образования российской федерации государственное образовательное учреждение

Скачать 374.5 Kb. Скачать 374.5 Kb.

|

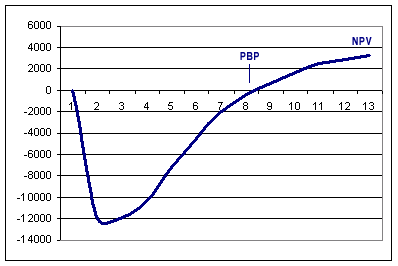

4. Заключения и рекомендацииЭтот раздел возвращается к проблемам, затронутым в самом начале, во Введении и Кратком обзоре. Многое из предшествующего материала предлагалось излагать так, чтобы «позволить цифрам говорить за себя», однако заключительные секции должны интерпретировать «цифры» и объединять их с целями, решениями и действиями. 4.1. ЗаключенияСекция заключений предназначена для того, чтобы подвести итоги работы, кратко, но в полной мере, подтверждая рассуждения доказательствами из предшествующих разделов. Заключение будет эффективным, если оно построено вокруг целей, к которым обращается Тема. Если Тема направлена, например, на увеличение денежных поступлений, решение проблем качества, уменьшение затрат или улучшение обслуживания населения, то необходимо сосредоточиться на ожидаемом вкладе в эти цели в терминах результатов и исследований, развитых ранее. Все решающие и важные критерии, необходимые для достижения цели, должны быть представлены и оценены здесь, также как и любая полезная интерпретация результатов. Если, например, Чистый денежный поток и Период окупаемости являются важными критериями, или результаты анализа выявили сильные и слабые стороны проекта, то их важность относительно цели должна быть обязательно обсуждена. Секция заключений также необходима для того, чтобы привлечь внимание к неожиданным результатам анализа, а так же для обсуждения любых результатов, которые могут быть неверно истолкованы. 4.2. РекомендацииЯвные рекомендации должны быть сформулированы в последней секции. Они обоснованы предыдущими заключениями, а те, в свою очередь, основываются на предшествующих исследованиях. Даже когда рекомендация очевидна и известна всем («Необходимо финансирование предложенного проекта»), ее рекомендуется изложить в явном виде. Это важно потому, что дает возможность в последний раз привести аргументы в пользу планируемого действия.И, наконец, можно использовать секцию рекомендаций для того, чтобы еще раз напомнить о необходимости уделять особое внимание важным зависимостям и непредвиденным обстоятельствам. Использованная литература«Методические рекомендации по оценке эффективности инвестиционных проектов», утвержденных Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 № ВК 477; Материалыбиблиотекистандартов ITIL (Information Technology Infrastructure Library); МетодологияHP ITSM (Information Technology Service Management); Методология MOF (Microsoft Operations Framework); Материалы консалтинговой компании SolutionMatrixLtd. ПриложенияПриложение 1. Расчет финансовых показателейРассматриваемые финансовые показатели наиболее часто применяются для анализа эффективности инвестиционных проектов. Чистый Денежный Поток (NCF)Суммарный денежный поток инвестиционного проекта без учета платежей, связанных с его финансированием Понятие чистого денежного потока (NetCashFlow, NCF) используется при оценке эффективности инвестиций. Это суммарный поток, включающий все платежи проекта, кроме платежей, связанных с притоком и оттоком капитала (при этом, например, проценты по кредитам включаются в NCF, т.к. это затраты на обеспечение проекта, а дивиденды - не включаются, т.к. это изъятие части капитала владельцами бизнеса). В некоторых случаях, в зависимости от целей расчетов, начальные инвестиции также не включают в NCF, тогда чистый денежный поток состоит только из разности текущих поступлений и затрат, связанных с реализацией инвестиционного проекта. Дисконтированный Денежный Поток (DCF)Приведение будущих денежных потоков к текущему периоду с учетом изменения стоимости денег с течением времени Дисконтирование является универсальной методикой приведения будущих денежных потоков к настоящему моменту, основанной на понятиях сложных процентов. Формула дисконтированной текущей стоимости денежных потоков выглядит следующим образом: где CFi - денежные потоки i-го периода, r - ставка дисконтирования, N - число периодов Формула дисконтированного денежного потока будет выглядеть так в том случае, если предполагается, что платеж приходится на конец расчетного периода. Если платежи относятся к началу периода, то степени при коэффициенте (1+r) сдвигаются так, чтобы платеж CF1 не дисконтировался. Первая схема обычно практикуется при анализе будущих доходов, вторая - при анализе будущих платежей (но возможны исключения, в конечном итоге все определяет структура денежного потока). Ставка дисконтирования r обычно определяется в виде % в год. Базовое определение ставки дисконтирования - это ставка дохода, который можно получать на свои деньги, если отказаться от анализируемых инвестиций и поместить их в инвестиционные инструменты, не связанные с различимым риском (банковские депозиты, стабильные ценные бумаги и т.п.), т.е. ставка "естественного прироста денег". Однако, во-первых, понятие "различимого риска", как и доступность альтернативных инвестиций, для разных инвесторов будут различаться, а во-вторых, кроме "естественного прироста денег" в ставку дисконтирования часто закладывают дополнительную "премию за риск", учитывающую степень неопределенности анализируемых инвестиций. Кроме того, дисконтирование применяется в самых различных областях финансового анализа, каждая из которых имеет собственные методы расчета ставки. Поэтому, единого подхода к определению ставки дисконтирования не существует. Некоторые из существующих подходов упомянуты в перечисленных ниже материалах. Если необходимо получить из годового значения ставки дисконтирования вариант для меньшего периода, это преобразование проводится по принципам, используемым для сложных процентов, т.е., например: где rмес - ставка дисконтирования для периода в 1 месяц rгод - годовая ставка дисконтирования Чистая Приведенная Стоимость (NPV)Текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций. Чистая приведенная стоимость рассчитывается с использованием прогнозируемых денежных потоков, связанных с планируемыми инвестициями, по следующей формуле: где NCFi - чистый денежный поток для i-го периода, Inv - начальные инвестиции r - ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта). При положительном значении NPV считается, что данное вложение капитала является эффективным. Понятие чистой приведенной стоимости (NetPresentValue, NPV) широко используется в инвестиционном анализе для оценки различных видов капиталовложений. Представленная выше формула верна только для простого случая структуры денежных потоков, когда все инвестиции приходятся на начало проекта. В более сложных случаях для анализа может потребоваться усложнить формулу, чтобы учесть распределение инвестиций во времени. Чаще всего, для этого инвестиции приводят к началу проекта аналогично доходам. В MS Excel для расчета NPV используется функция =НПЗ(). Внутренняя Норма Рентабельности (IRR)Ставка дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций равна стоимости этих инвестиций IRR (InternalRateofReturn, IRR) определяет максимальную стоимость привлекаемого капитала, при которой инвестиционный проект остается выгодным. В другой формулировке, это средний доход на вложенный капитал, обеспечиваемый данным инвестиционным проектом, т.е. эффективность вложений капитала в данный проект равна эффективности инвестирования под IRR процентов в какой-либо финансовый инструмент с равномерным доходом. IRR рассчитывается как значение ставки дисконтирования, при которой NPV=0. Как правило, значения IRR находят либо графическими методами (построив график зависимости NPV от ставки дисконтирования), либо с помощью специализированных программ. В MS Excel для расчета IRR используется функция =ВНДОХ(). IRR не всегда может быть корректно получен из уравнения NPV=0, при определенных значениях денежных потоков это уравнение может не иметь решений или иметь несколько решений. В таких ситуациях IRR проекта считается неопределенным. Для того, чтобы исключить эти сложности, иногда используется модифицированная внутренняя норма рентабельности, хотя этот показатель распространен значительно меньше, чем IRR. Период Окупаемости (PBP)Время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестициями. PBP показывает срок, необходимый для того, чтобы доходы, генерируемые инвестициями, с учетом дисконтирования, покрыли затраты на инвестиции. Этот показатель определяется последовательным расчетом NPV для каждого периода проекта, точка, в которой NPV станет положительным, будет являться точкой окупаемости.  Для обозначения срока окупаемости проекта могут, также, использоваться сокращения DPBP (DiscountedPay-BackPeriod) или DPB (DiscountedPay-Back). Совокупная Стоимость Владения (TCO)Совокупная стоимость владения (TotalCostofOwnership - TCO)отражает полную сумму расходов на приобретение, установку и эксплуатацию устройства (например, компьютера), программного продукта или информационной системы в целом, включая скрытые (обычно неучитываемые) затраты. Методика расчета TCOпроизводится на основе Модели стоимости, рассмотренной ранее с учетом Норм затрат на сервисное обслуживание базовых средств информационных технологий и информационных систем исполнительных органов государственной власти Санкт-Петербурга. Пример значения TCO представлен в правой нижней ячейке Таблицы 3 (419 310 р.). Наряду с рассмотренной, применяются методики основанные на международном стандарте ITIL, разработанным компанией Gartner, свои модели расчета TCO есть и у других аналитических компаний (ForresterResearch, MetaGroup, IDC). Из-за различий в методиках разброс результатов бывает довольно большим. Рентабельность Инвестиций (ROI)Коэффициент рентабельности инвестиций (ReturnOnInvestment, ROI) - финансовый показатель, характеризующий доходность инвестиционных вложений. ROI представляет собой обобщенную формулу анализа прибыльности произвольных инвестиций в активы. Он рассчитывается следующим образом: где: Прибыль - доходы, полученные за время владения активом, Цена приобретения - цена, по которой был приобретен актив, Цена продажи - цена, по которой был продан (или может быть продан) актив по окончании срока владения. При анализе финансовой отчетности компаний термином ROI часто называют либо группу финансовых показателей, характеризующих рентабельность различных составляющих капитала, либо показатель рентабельности инвестированного капитала (ROIC). Рентабельность Активов (ROA)Коэффициент рентабельности активов (ReturnOnAssets, ROA) - отношение чистой прибыли без учета процентов по кредитам к ее суммарным активам. Коэффициент рентабельности активов характеризует способность руководства эффективно использовать ее активы для получения прибыли. Кроме того, этот коэффициент отражает среднюю доходность, полученную на все источники капитала (собственного и заемного). Формула расчета: где: Проценты - проценты по кредитам (из отчета о прибылях и убытках), Ставка налога - предельная ставка налога на прибыль, т.е. ставка, по которой будет облагаться дополнительный доход, Средние суммарные активы - среднегодовая величина суммарных активов (определяется как сумма активов на начало и на конец года, деленная пополам) Проценты по кредитам прибавляются к чистой прибыли для того, чтобы исключить их учет из коэффициента. Это позволяет сделать его расчет независимым от способа финансирования деятельности и облегчает сравнение показателей рентабельности разных компаний. Поскольку в отчете о прибылях и убытках начисленные проценты не только уменьшают значение чистой прибыли, но и обеспечивают снижение налоговых выплат (на сумму равную Проценты * Ставка налога), то для правильного их учета необходимо скорректировать сумму процентов и данной формуле, для этого используется коэффициент (1- Ставка налога). На практике иногда используются и другие варианты расчета ROA. Иногда в качестве числителя в коэффициенте применяется прибыль до налогов и процентов (EBIT). При еще одном, довольно распространенном варианте расчета, вместо прибыли без учета процентов используется просто чистая прибыль. Следует учитывать, что в последнем случае проекты, финансируемые за счет заемного капитала будут выглядеть менее рентабельными, чем проекты, финансируемые за счет собственного капитала, хотя реальная их эффективность может быть одинаковой. Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году. |