микра экз. Монополистическая конкуренция

Скачать 3.98 Mb. Скачать 3.98 Mb.

|

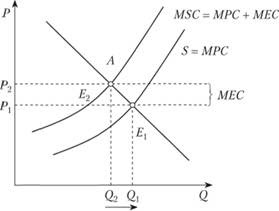

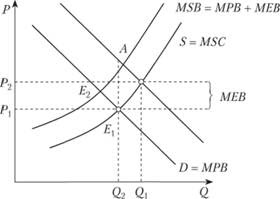

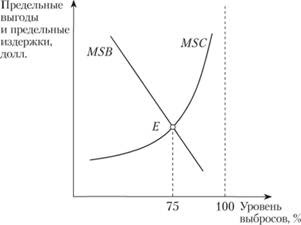

Площадь треугольника АЕ1Е2 показывает потери эффективности, связанные с тем, что предельные частные издержки оказались ниже предельных социальных издержек. Таким образом, при наличии отрицательного внешнего эффекта экономическое благо продается и покупается в большем по сравнению с эффективным объеме, т.е. имеет место перепроизводство товаров и услуг с отрицательным внешним эффектом. Положительный внешний эффект (positive externality) возникает в случае, если деятельность одного экономического агента приносит выгоду другим, т.е. MSB = МРВ + МЕВ, где MSB(marginal social benefit) – предельные общественные; МРВ (marginal private benefit) – предельные частные; МЕВ (marginal external benefit) – предельные внешние выгоды. Развитие образования дает прекрасный пример достижения положительного эффекта. Не удивительно, что инвестиции в человеческий капитал могут быть ниже оптимальных для общества (рисунок 2). Рыночное равновесие Е1 устанавливается в точке пересечения предельных частных выгод и предельных социальных издержек: МРВ = MSС. (Рисунок 2) Положительный внешний эффект  Между тем предельные социальные выгоды больше предельных частных выгод на величину предельных внешних выгод. Поэтому эффективное для общества равновесие достигалось бы в точке пересечения предельных социальных выгод и издержек, т.е. в точке Е2. Эффективность увеличивается на площадь треугольника АЕ1Е2. Таким образом, при наличии внешнего эффекта экономическое благо продается и покупается в меньшем по сравнению с эффективным объеме, т.е. имеет место недопроизводство товаров и услуг с положительными внешними эффектами. Для того чтобы сократить перепроизводство товаров и услуг с отрицательными внешними эффектами и восполнить недопроизводство товаров и услуг с положительными внешними эффектами, необходимо трансформировать внешние эффекты во внутренние. Трансформация внешних эффектов во внутренние (internalization of an externality) может быть достигнута путем приближения предельных частных издержек (выгодам). В качестве решения данной проблемы А. С. Пигу предложил использовать корректирующие налоги и субсидии. Корректирующий налог (corrective tax) – налог на выпуск экономических благ, характеризующихся отрицательными внешними эффектами; повышает предельные частные издержки до уровня предельных общественных. В примере с целлюлозно-бумажным комбинатом налог, равный предельным внешним издержкам Т = МЕС, мог бы приблизить рыночное равновесие к эффективному: MSB = MSC. Корректирующая субсидия (correctivesubsidy) – субсидия производителям экономических благ, характеризующихся положительными внешними эффектами, которая позволяет приблизить предельные частные выгоды к предельным общественным. Корректирующие налоги и субсидии не могут решить полностью проблемы, возникающие благодаря существованию внешних эффектов. Во-первых, в реальной практике довольно трудно точно исчислить предельные издержки и выгоды. Во-вторых, размеры ущерба определяются в ходе юридических и политических дискуссий весьма приблизительно. Это предопределило критику корректирующих налогов и субсидий и попытки нахождения принципиально новых путей решения проблемы. Они связаны прежде всего с работами Р. Коуза. Теорема Коуза Рассматриваемая проблема носит обоюдоострый или "взаимообязывающий" характер: "...Оберегая от ущерба В мы навлекаем ущерб на А. Вопрос, который требуется решить, – следует ли позволить А наносить ущерб В или необходимо разрешить В наносить ущерб А. Проблема в том, чтобы избежать более серьезного ущерба". Анализ проблемы социальных издержек привел Р. Коуза к выводу, который Дж. Стиглер назвал теоремой Коуза (Coase theorem). Если права собственности всех сторон тщательно определены, а трансакционные издержки равны нулю, конечный результат (максимизирующий ценность производства) не зависит от изменений в распределении прав собственности (если отвлечься от эффекта дохода). Это означает, по мнению Дж. Стиглера, что "...в условиях совершенной конкуренции частные и социальные издержки равны". Экспериментальные исследования показали, что теорема Коуза верна для ограниченного числа участников сделки (двух-трех). При возрастании их численности резко увеличиваются трансакционные издержки, и предпосылка об их нулевом значении перестает быть корректной Любопытно отметить, что теорема Коуза доказывает значимость трансакционных издержек "от противного". В реальной действительности они играют огромную роль и удивительно, что неоклассическая экономическая теория до недавнего времени не уделяла им никакого внимания. Теорема Коуза помогает выработать правильную стратегию в борьбе с загрязнением окружающей среды. Эффективная политика в области контроля за загрязнением окружающей среды – политика, позволяющая сбалансировать предельные общественные выгоды контроля с предельными общественными издержками, необходимыми для его проведения в жизнь. Пересечение кривой предельных издержек MSC позволяет определить эффективный для данного общества уровень вредных выбросов (рисунок 3). (Рисунок 3) Определение эффективного уровня выбросов  Существуют три основных пути сокращения вредных выбросов в окружающую среду: 1) установление норм или стандартов по вредным выбросам; 2) введение платы за выбросы; 3) продажа временных разрешений на выбросы. Стандарты по вредным выбросам (emissions standards) – установленные законом пределы концентрации вредных веществ в промышленных отходах. |