микра экз. Монополистическая конкуренция

Скачать 3.98 Mb. Скачать 3.98 Mb.

|

|

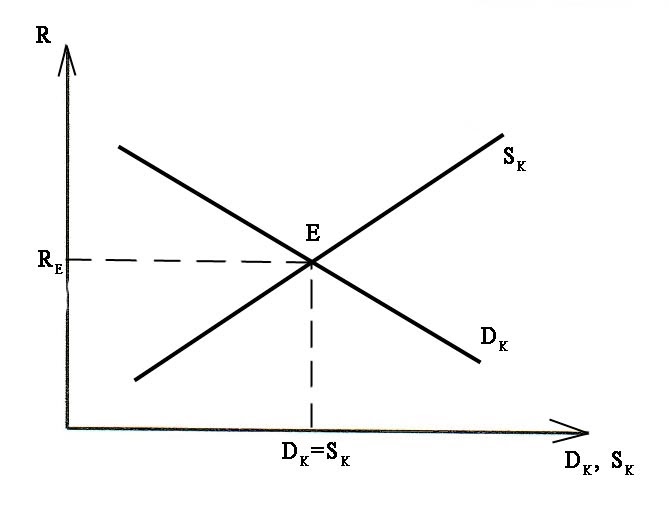

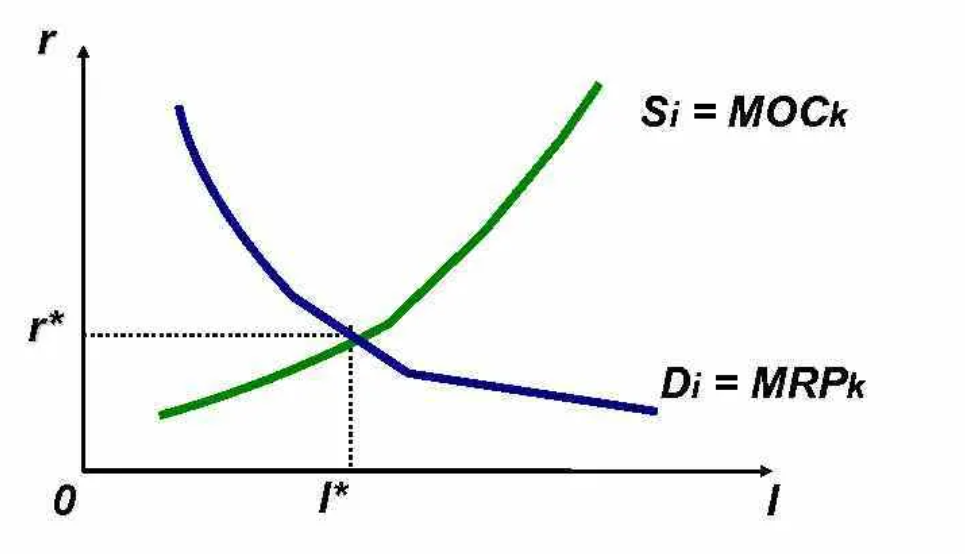

71. В чем состоит отличия фактора капитал от факторов труд и земля? Поясните, каким образом капитал влияет на рост производства и развитие экономики. Фактор земля объединяет разнообразные ресурсы, созданные природой, а капиталом называются ресурсы, созданные людьми. Фактор земля всегда существует в неизменных масштабах, объемы фактора труд зависят не только от экономики, но и от сложных внеэкономических процессов, а фактор капитал в номинально функционирующем хозяйстве накапливается и увеличивается. 72. Дайте характеристику капитала как фактора производства. Что представляет собой равновесие на рынке капитала? Дайте графическую интерпретацию. Как особый фактор произвоДСтва капитал представляет собой совокупность производственных ресурсов, созданных людьми для того, чтобы с их помощью осуществлять производство ЭКОНОмических благ ради получения прибыли. В частности, в состав капитала входят: здания, сооружения, коммуникации, станки, оборудование, инструменты, технологии и разработки, программные продукты, разнообразные материалы, сырье, полуфабрикаты. В приведенном определении капитала содержатся три основных момента. 1. Капиталом называются ресурсы, сОзданные людьми. В этом СОстоит его отличие от фактора «земля», объединяющего разнообразные ресурсы, созданные природой. 2. Капиталом являются только предметы, используемые для производственной деятельности. Предметы потребления, хотя и созданы людьми, но в производстве не используются и капиталом не являюТся. 3. Целью производства, в котором используется капитал, является прибыль. Как фактор производства капитал обязан своим существованием преимуществам так называемого косвенного способа произ- ВОДСтва по сравнению с прямым способом произвоДСтва. Уже давно Люди заметили, что выполнить определенную работу легче, если первоначально затратить силы на СОздание необходимого для этого капитала. Если воспользоваться излюбленным еще с XIX века примером, то куда эффективней не ловить птиц голыми руками, а сначала потратить труд и иные ресурсы на плетение силков (т.е. на со- здание капитала — см. приведенное выше определение), чтобы потом уже с их помощью организовать охоту. Равновесие на рынке капитала (Equilibrium in labor market) — это такая ситуация на рынке услуг капитала, когда при определенном уровне рентной оценки капитала R возникающий спрос на капитал DK сравнивается с предъявляемым предложением на капитал SK. График равновесия на рынке капитала представляет собой совмещенные графики спроса и предложения услуг капитала.

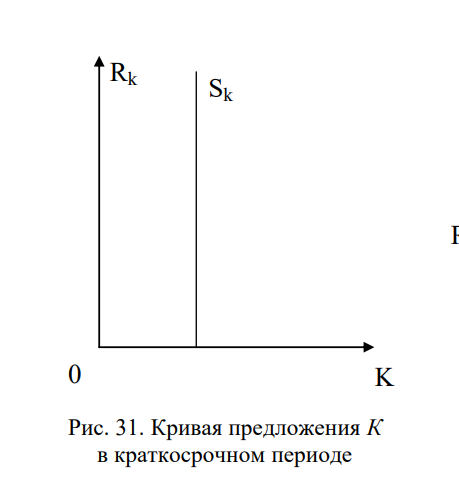

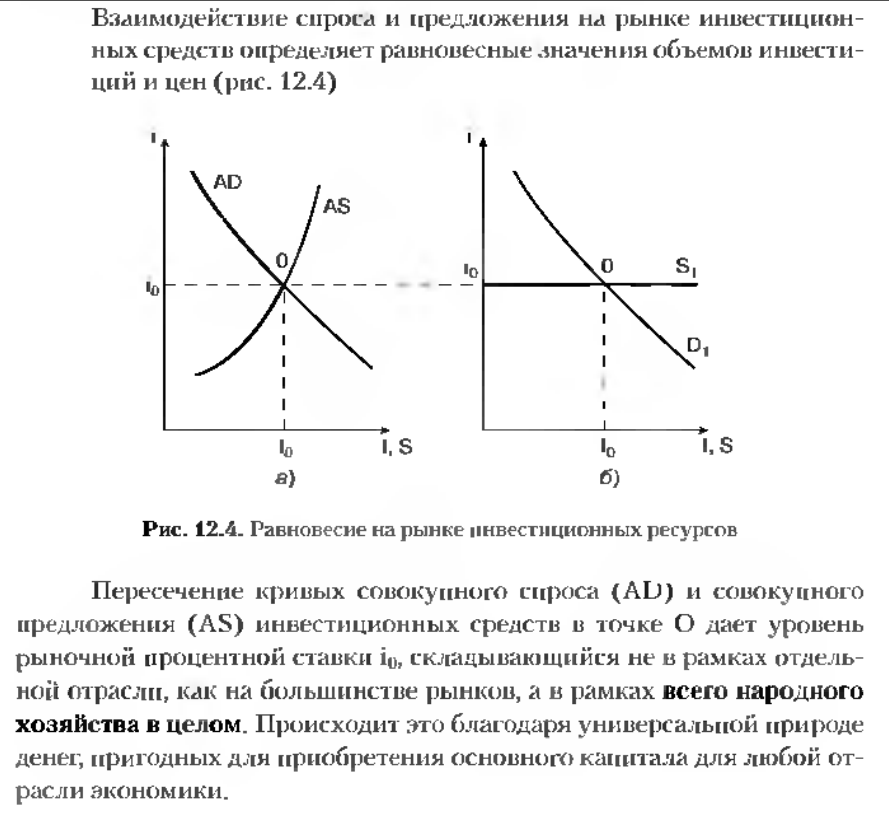

На графике показано, что спрос на капитал выравнивается с предложением капитала в точке E, в которой уровень рентной оценки будет равен RE. Данный уровень рентной оценки изменится в случае изменения потребительских вкусов и предпочтений, введения новых технологий и т.д., вследствии чего произойдет сдвиг кривых спроса или предложения услуг капитала. 73. В чем заключается дисконтирование? Опишите логику и формулу дисконтирования. Почему нельзя для определения обоснованности проекта пользоваться только показателями IRR и PP? Дисконтирование – это метод, основанный на приведении будущих доходов к их нынешней стоимости. Он предполагает, что будущие денежные средства будут стоить меньше по сравнению с сегодняшними из-за положительной нормы временных предпочтений (более высокой оценки “настоящих благ” по сравнению с “будущими благами”). Именно дисконтирование позволяет учитывать в стоимостных расчетах фактор времени, поскольку дает сегодняшнюю оценку суммы, которая будет получена в будущем. Привести стоимость денег можно к любому моменту времени, а не обязательно к началу финансовой операции. Отражает тот экономический факт, что сумма денег, имеющаяся в данный момент, имеет большую стоимость, чем равная ей сумма, которая появится в будущем. Эта операция обратна операции начисления сложных процентов. Процентная ставка, используемая при этих расчетах, называется ставкой дисконтирования. Ставка дисконтирования — это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчёте дисконтированной стоимости будущих денежных потоков NPV.  где i - ставка дисконтирования. Ставка дисконтирования - переменная величина, зависящая от ряда факторов   где - факторы, влияющие на будущие денежные потоки, которые определяются индивидуально для каждого инвестиционного проекта.  - оценка уровня инфляции на выбранный период, как оценка стоимости риска обесценивания средств за период. - оценка уровня инфляции на выбранный период, как оценка стоимости риска обесценивания средств за период.Приступая к процессу расчета вторичных показателей эффективнОсти инвестиционного проекта, менеджер должен учитывать следующее. В силу математических особенностей индексов PP и IRR они в некоторых случаях могут вводить в заблуждение, и потому их перепроверка с помощью первичного критерия NPV > 0 обязательна. 74. В чем состоит процедура дисконтирования? В чем её экономический смысл? Дайте характеристику показателя чистой дисконтированной стоимости инвестиционного проекта (NPV) как главного критерия его оценки. ДИСКОНТИРОВАНИЕ - вычисление сегодняшней стоимости будущего дохода. Позволяет сопоставлять ден.суммы, получаемые в разное время. Именно дисконтирование позволяет учитывать в стоимостных расчетах фактор времени, поскольку дает сегодняшнюю оценку суммы, которая будет получена в будущем. Привести стоимость денег можно к любому моменту времени, а не обязательно к началу финансовой операции. Исходя из методики начисления процентов, применяют два вида дисконтирования: * математическое дисконтирование по процентной ставке; * банковский учет по учетной ставке. Приведение доходов будущих лет к моменту осуществления капиталовложений осуществляется по следующей формуле: Dп = Dг / (1+r)t где Dn – приведенный доход, руб.; Dг – ежегодный доход от капитальных вложений, рассчитанный на момент их осуществления, руб.; r – коэффициент дисконтирования; t – порядковый номер года приведения. Ставка дисконтирования — это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчёте дисконтированной стоимости будущих денежных потоков NPV. где i - ставка дисконтирования. Ставка дисконтирования - переменная величина, зависящая от ряда факторов где - факторы, влияющие на будущие денежные потоки, которые определяются индивидуально для каждого инвестиционного проекта. - оценка уровня инфляции на выбранный период, как оценка стоимости риска обесценивания средств за период.Методы первой группы предполагают составление четкого прогноза динамики развития предприятия, как правило, на ближайшие 3-7 лет, то есть вплоть до момента, когда колебаниями в темпах роста можно пренебречь. Все спрогнозированные доходы затем дисконтируются, то есть их будущая величина приводиться к стоимости этих денег на дату оценки. Таким образом, основные задачи при использовании методов дисконтирования состоят в следующем: а) правильно спрогнозировать будущие доходы компании; б) учесть факторы риска в ставке дисконтирования. Метод дисконтированных денежных потоков используется тогда, когда можно обоснованно прогнозировать будущие денежные потоки, эти потоки будут существенно отличаться от текущих, ожидается, что денежный поток в последний год прогнозного периода будет значительной положительной величиной. Другими словами, метод более применим (чем метод капитализации) к приносящим доход предприятиям, имеющим нестабильные потоки доходов и расходов. Отличительной особенностью и главным достоинством данного метода является то, что он позволяет учесть несистематические изменения потока доходов, которые нельзя описать какой либо математической моделью. Данное обстоятельство делает привлекательным использование метода дисконтированных денежных потоков в условиях российской экономики, характеризующейся сильной изменчивостью цен на готовую продукцию, сырье, материалы и прочие компоненты, существенным образом влияющие на стоимость оцениваемого бизнеса. Еще одним аргументом, выступающим в пользу применения метода дисконтированного денежного потока, является наличие информации, позволяющей обосновать модель доходов и расходов в прогнозный период (финансовая отчетность предприятия, данные исследования рынка, ретроспективный анализ оцениваемого предприятия, позволяющий выявить тенденцию его развития и дать рекомендации по стратегии дальнейшего развития, которые являются неотъемлемой составной частью DCF-анализа). При составлении прогноза доходов в рамках некоторого прогнозного периода, длительность которого определяется временем стабилизации денежного потока, получаемого компанией, необходимо учитывать риск, связанный с их получением, под которым подразумевается степень неопределенности достижения в будущем ожидаемых результатов, т.е. необходимо оценить степень вероятности получения прогнозируемого денежного потока. Численной мерой инвестиционного риска, в модели расчета методом дисконтирования, является ставка дисконтирования. Как известно, стоимость денежной единицы с течением времени уменьшается, т.е. для получения достоверной оценки необходимо привести будущие денежные потоки к эквивалентной текущей стоимости. И, наконец, по прошествии прогнозного периода бизнес способен еще приносить доход и поэтому обладает некоторой остаточной стоимостью. Сумма текущей стоимости денежных потоков в прогнозный период и текущего значения остаточной стоимости (т.е. остаточной стоимости приведенной к дате оценки) и будет равна рыночной стоимости оцениваемого предприятия (бизнеса). применение теории дисконтирования при решении производственных инвестиционных задач (4 типов). 1.Замена вышедшего из строя оборудования. Эта операция совершается то в меньших(покупка нового станка вместо сломавшегося), то в больших масштабах(перестройка всего цеха). С точки зрения дисконтированной стоимости важно оценить, обеспечит ли выпускаемый продукт достаточно долгое время получение нужного уровня доходности. Ведь возможно и такое, что уместнее использовать выход их строя оборудования, чтобы снять товар с производства, не понеся безвозвратных издержек. (иногда фирмы полностью меняют оборудование буквально перед прекращением выпуска товара- это НЕЦЕЛЕСООБРАЗНО). 2.Инвестиции в снижение издержек. Все предприятия стремятся реализовывать инвестиционные проекты, связанные с уменьшением издержек( путем экономии электроэнергии, теплоснабжения и т.п.) Их основное свойство- изначально требуется крупная сумма инвестиций, а затем малыми порциями, но зато многие годы идет экономия издержек.(пример-оснащение цеха герметичными окнами). Дисконтирование позволяет оценить, оправдают ли себя подобные инвестиции. 3. Инвестиции в расширение производства. Возникают, когда фирма стремится расширить мощности по выпуску уже производимого, пользующегося высоким спросом продукта. Ключевая проблема -верная оценка перспектив спроса на выпускаемый продукт, а также верная оценка дохода от его реализации (TRn),прогноз динамики ставки процента(i). Менеджер рассчитывает чистую дисконтированную стоимость по формуле NPV= ,подставляя в нее разные величины. Т.Е.- Менеджер подбирает оптимальный объем инвестиций в расширение выпуска данного товара. 4. Инвестиции в выпуск нового товара. Такой тип проекта отличается высокой степенью неопределенности, так как неизвестны доход от реализации товара, будущая ставка процента. Неясно, сколько потребуется на разработку нового товара, какое оборудование. Даже у крупнейших корпораций бывают просчеты. Метод дисконтирования не спасает от подобных ошибок, но позволяет понять, приемлем ли инвестиционный проект, если сделанные проекты верны. В данном случае метод дисконтирования выступает «решетом» для отсеивания неверных решений. Управление собственностью. Применяется ко всем видам имущества, находящимся в собственности фирмы.( в особенности те, которые не относятся к основному бизнесу фирмы). Санаторий, участок земли,- все это имущество фирмы можно рассматривать как инвестиции. При помощи дисконтирования менеджер определяет, стоит ли продолжать содержание таких инвестиционных проектов, либо следует продать это имущество и вложить вырученные деньги в расширение производства. Такая ревизия, своеобразная чистка фирмы от ненужных ей объектов второстепенного имущества, очень важна и должна проводиться менеджером. Применение дисконтирования: Финансовые Инвестиции Цена большинства видов цен.бум основывается на дисконтированной оценке будущих доходов. Подставив ожидаемые величины доходов в формулу, введя поправку на риск и учтя существующую на рынке цену бумаги, инвестор использует критерий положительной чистой дисконтированной стоимости и в зависимости от его выполнения покупает бумагу или воздерживается от этого. Наиболее масштабное применение методов дисконтирования к рынку ЦБ наблюдается при оценке капитализации, т. е. расчетной величины стоимости всех акций фирмы. Уровень капитализации играет огромную роль при привлечении средств инвесторов. 75. В каких сферах экономики применяется дисконтирование? По каким критериям можно определить является ли инвестиционный проект эффективным или нет? 27-1-0-249 76. Какова структура капитала предприятия? Какой признак положен в основу его деления на основной и оборотный? Какие проблемы возникают при формировании амортизационного фонда? В каких случаях предприятию выгодно пополнять оборотный капитал за счет заемных средств struktura-kapitala-predpriyatiya.html problemy_primeneniya_amortizatsii_predpriyatii_formirovaniya_amortizatsionnyh_fondov 85. Укажите особенности рынка капитала. Объясните с использованием графиков и формул. Рынку капитала свойственно постоянное увеличение объёмов. Связано это со способностью капитала к росту и воспроизводству Чтобы капитал функционировал, ему необходимо для начала сформироваться, достигнуть определённого объёма, чтобы начать работать. Другими словами, необходимо получить первоначальный капитал. Спрос на капитал является производным от спроса на товары, которые производятся этими фондами; Субъектами данного рынка являются почти все участники общественной жизни непосредственно (например предприятия, которые отражают спрос на капитал) или через посредников (деньги, которые домохозяйства передают банкам, потом в форме кредита будут предложены предприятиям); В краткосрочном периоде кривая предложения на капитал абсолютно неэластична, так как в этот небольшой период времени невозможно увеличить количество оборудования, станков, зданий и сооружений и т.д. В долгосрочном периоде кривая принимает эластичный вид, так как может измениться количество станков, оборудования и т.д.  Стоит отметить, что предприятие при сдаче в аренду капитальных благ несет издержки упущенных возможностей (MOC). Это имеет отношение к тому, что для покупки этого капитального блага, предприятие затрачивает соответствующие средства, вне зависимости заемные или собственные. Затрачивая на станок определенные средства, предприятие отказывается от прочих альтернативных способов применения этого средства.  86. Укажите особенности рынка основного капитала. Объясните с использованием графиков и формул. На этом рынке теснейшим образом переплетаются рынок капитальных ресурсов и кредитно-финансовые рынки с которых берутся денежные средства для их приобретения Главной детерминантой данного рынка является ставка процента Многочисленность “продавцов” и “покупателей” на рынке создаёт условия, приближенные к совершенной конкуренции Равновесная процентная ставка, формирующаяся в результате пересечения кривых общего спроса и общего предложения на основной капитал, действует на всё народное хозяйство страны (см.: график)  87. Укажите особенности рынка оборотного капитала. Объясните с использованием графиков. I. Рынок оборотного капитала является типичным рынком ресурсов, поэтому механизмы данного рынка очень похожи на механизмы, например, рынка труда, поэтому все графики по рынку труда также будут применимы и к рынку оборотного капитала. II. Объём спроса на материальные ресурсы, используемые в качестве оборотного капитала, является производным по отношению к спросу на продукцию и зависит от размеров этого спроса. 88. Дисконтирование как универсальный подход к оценке долгосрочных проектов. Объяснить с использованием формул. Укажите сферы жизнедеятельности, в которых можно было бы использовать формулу текущей дисконтированной стоимости. При оценке долгосрочных инвестиций ключевым фактором является фактор времени. Можно сказать, что одна и та же сумма денежных средств будет иметь большую ценность в данный момент времени по сравнению с будущим, и поэтому при долгосрочных инвестициях расходы (то есть сами инвестиции) мы делаем “сегодня”, а прибыль, если она будет, получим только в будущем, поэтому необходимо уметь сопоставлять текущие затраты с будущими потенциальными доходами. Здесь-то нам и помогает метод сравнения разновременных денежных потоков путём их пересчёта к текущему временному периоду, то есть дисконтирование. Допустим, что мы вложим деньги в банк, доход в следующем году мы сможем рассчитать по формуле: TRn = PDV*(1+i)n ; где: TR – будущий доход, PDV – текущая стоимость инвестиций n – число лет i – процентная ставка Исходя из этого равенства, PDV = TRn/(1+i)n В случае реальных инвестиций доход может поступать к инвестору на протяжении значительного периода времени, поэтому каждый год необходимо дисконтировать по отдельности: PDVпроекта = PDV1+PDV2+…PDVn = Σ(TRn/(1+i)n) Если же мы рассматриваем проект, в котором есть и выручка (TR) и издержки (TC), то происходят соответствующие корректировки: Σ((TRn-TCn)/(1+i)n) Отдельного внимания заслуживает случай фиксированного дохода в бесконечном периоде (обычно применяется для ценных бумаг, в частности бессрочных облигаций и привилегированных акций): PDVn=TRconst/(1+i)n => PDV = TRconst/i. Для данной формулы стоит сделать несколько уточнений: 1. По указанным ценным бумагам должен выплачиваться одна и та же сумма (TR=const); 2. Так как знаменатель (1+i)n с каждым годом возрастает по экспоненте, то реальный вклад будет принесён только в первые года, все последующие года будут уже не так значительны; 3. Вторая формула основана на формуле суммы бесконечно убывающей геометрической прогрессии. Существуют несколько направлений применения дисконтирования: 1. Решение производственных инвестиционных задач (замена оборудования, инвестиции в снижение издержек и расширение производства); 2. Управление собственностью; 3. Финансовые инвестиции (ранее указанные акции и облигации). 89. Почему инвестирование невозможно без использования процедуры дисконтирования? Назовите критерии экономической обоснованности инвестиционного проекта. Объясните с использованием формул. Инвестирование невозможно без дисконтирования потому, что данный метод помогает приводить в соизмеримый вид понесённые затраты и получаемые в разное время доходы, что даёт возможность грамотной оценки эффективности финансовых вложений, возможность выбрать наиболее выгодный инвестиционный проект. Первичным критерием оценки инвестиционного проекта является NPV, то есть чистая дисконтированная стоимость, которая является разностью между текущей дисконтированной стоимостью и объёмом вложенных инвестиций: NPVпроекта= PDVпроекта – I Если NPV >0; то такой проект выгоден для фирмы и является для неё приемлемым. Также и в обратную сторону, если NPV <0, то фирме стоит отказаться от данного проекта в пользу другого. Вторичными критериям оценки инвестиционного проекта являются IRR (внутренняя норма рентабельности, PP (срок окупаемости) и PI (индекс рентабельности) IRR показывает в процентах уровень прибыльности средств, инвестированных в проект. Другими словами, если IRR = 15%, то инвестированные в проект средства приносят 15% прибыли в год. Расчёт IRR очень затруднителен, поэтому вычисления проводят со следующими допущениями: 1. i=IRR, 2. При допущении номер 1 должно выполняться условие NPV=0; Соответственно имеет место быть формула Σ((TRn-TCn)/(1+i)n)-I=0; где i и есть искомое IRR PP показывает за какой срок проект окупается, то есть сколько длится период от начального момента инвестирования до момента возвращения всей вложенной суммы в виде дохода. То есть мы должны найти такое n (число лет), при котором NPV=0 РI имеет преимущество при выборе одного проекта из ряда имеющих при примерно одинаковых значениях NPV, но разных объемах требуемых инвестиций. В данном случае выгоднее тот из них, который обеспечивает большую эффективность вложений. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах. PI = NPV/Iв проект НО! Каждый из вторичных индексов из-за особенностей их расчёта может ввести в заблуждение, поэтому любой проект нужно перепроверять с помощью критерия NPV>0 96.Следует ли России проводить политику консервации ресурсов (в частности, ограничивать добычу нефти)? Приведите аргументы «за» и «против». Механизм консервации ресурсов Так, ожидая роста цен на конкретный ресурс, его владелец сократит его предложение в целях расширения будущих продаж. Это увеличит текущие цены и одновременно сдержит рост будущих цен (ведь запасы расходуются медленнее, чем ожидалось). Таким образом, особенностью рынка невозобновляемых ресурсов является наличие встроенного механизма их консервации. Чем меньше оставшиеся запасы ресурса, тем меньше его приток на рынок. Ожидания более высоких цен на ресурсы в будущем ориентируют их владельцев не на немедленную продажу, а на консервацию товара. Контртенденции и элементы неопределенности Однако очевидны и контртенденции, стимулирующие производителей к безотлагательной реализации ресурсов. Нужно подчеркнуть выраженное стремление целого ряда небогатых и экономически неразвитых, но обладающих значительными запасами сырья стран реализовать свое богатство, вопреки экономической логике, немедленно и сейчас. Слабые в хозяйственном отношении страны имеют столь острые текущие проблемы, что вынуждены их решать путем массированных продаж ресурсов. Напротив, высокоразвитые страны, и прежде всего США, благодаря своей мощи могут в строгом соответствии с экономической целесообразностью консервировать невозобновляемые ресурсы, обеспечивая сырьем перспективное развитие производства. Кроме того консервации ресурсов препятствуют элементы рыночной неопределенности: 1) неточность оценки запасов ресурса; 2) опасность появления ресурсов-субститутов; 3) возможность уменьшения спроса на ресурс в результате изменения технологий. Если в результате подобных процессов мировые цены на ресурс будут расти медленнее, чем ожидалось, консервация принесет сделавшему на нее ставку предприятию одни убытки. Другими словами, принятие решения о консервации ресурсов связано с необходимостью нести все не застрахованные от риска неблагоприятные изменения рыночной конъюнктуры, тогда как немедленная реализация ресурса свободна от рисков. Прежде всего, эти тенденции обусловлены отсутствием достаточно достоверной информации о реальных запасах тех или иных невозобновляемых природных ресурсов. Имеются лишь прогнозные данные, которые, как показывает хозяйственная практика, отличаются высокой степенью погрешности. Это создает риск снижения будущих цен на ресурсы и уменьшения ожидаемой прибыли. Слабость экономического механизма консервации ресурсов в России. Причины низкой привлекательности политики консервации ресурсов в нашей стране в первую очередь связаны с неопределенностью прав собственности и высокими экономическими и политическими рисками в России. В этих условиях консервация, скажем, нефтяных запасов, с точки зрения нынешних российских собственников данного ресурса, может представляться нерациональной. Например, собственнику нет смысла придерживать добычу нефти до момента максимального повышения цен, если не известно, останется ли он владельцем соответствующего месторождения через пять лет, когда придет время получать прибыль от повышения цен. Вместе с тем текущее экспортное потребление невозобновляемых ресурсов исключительно выгодно: 1. Из-за сохраняющейся еще разницы экспортных и внутренних цен (мировые цены выше); 2. Из-за того, что экспорт дает доступ к «живым» деньгам. Значительная часть сделок внутри страны в настоящее время обслуживается с помощью бартера или денежных суррогатов. Однако именно «живые» деньги могут быть с большой прибылью использованы в финансовых операциях. Доходы от повышения цен на невозобновляемые ресурсы при принятии решения о его консервации сейчас не приносят процент годовой прибыли (а в 1998 г. 50-70% годовой прибыли). Чистая дисконтированная стоимость консервации (NPV) в подобных условиях будет отрицательной, и собственники будут постоянно предпочитать текущее потребление ресурсов. |