ПЗ. Московский государственный университет

Скачать 0.56 Mb. Скачать 0.56 Mb.

|

8. НАЛОГОВОЕ ОКРУЖЕНИЕПо данному проекту можно выделить следующие налоговые платежи: 1.Налог на имущество (Ним). Базой для налогообложения является стоимость строительства здания. Сумма налога взымается с того момента, как здание оказывается на балансе организации (оформляется владельцем как актив). Здание оказывается на балансе организации после того, как его строительство будет завершено. Таким образом, первый год выплаты налога на имущество, по текущему примеру, – 2021 год. В соответствии с Налоговым кодексом РФ с 2016 года максимальное значение ставки налога на имущество не должно превышать 2% от кадастровой стоимости. Если расчет применяется от балансовой стоимости (в примере балансовой стоимостью является стоимость строительства здания), максимальное значение ставки составляет 2,2% [7]. Формула расчета Ним: Ним = ССз*2,2% 2.Налог на прибыль (Нпр). Базой для исчисления налога на прибыль является величина дохода, уменьшенная на величину расходов, включая амортизационные отчисления. Налог на прибыль (11) составляет 20%, из которых 17% – отчисления в бюджет субъекта, 3% – в федеральный бюджет. Формула расчета: Нпр=П * 20% где П – прибыль от деятельности бизнес-центра, которая определяется как доходы за вычетом инвестиций и расходов по проекту. Формула расчета П: П(2022)=Д22-Р22-Ним П(2023-2026)= Д(23-26)-Р(23-26)-Ним Расчеты Ним = 1390302*2,2% = 30586,6 П(2022)= 213994 – 375341,9 – 30586,6 = -191934,5 П(2023-2026)= 305706,1 – 263007,5 - 30586,6 = 12112 Нпр= 12112* 20% = 2422,4 Таблица 14. Формирование налога на прибыль тыс. руб.

Таблица 15. Планирование налогов, тыс. руб.

9. ФИНАНСОВАЯ МОДЕЛЬЧистый дисконтированный доход (ЧДД, Net Present Value – NPV) – это сумма чистых текущих эффектов от инвестиций за весь расчетный период, приведенная к начальному шагу. ЧДД = ∑(𝑃𝑡 − З𝑡 ) ∗ 𝛼𝑡, где Рt- результаты, достигаемые на t - ом шаге расчета, Зt - затраты, осуществляемые на том же шаге, 𝛼𝑡 - коэффициент дисконтирования. Ставка дисконтирования – это процентная ставка, которая позволяет привести будущие денежные потоки к текущим ценам. К примеру, для определения ставки дисконта можно использовать кумулятивный метод. Он предполагает расчет ставки с помощью суммирования безрискового значение ставки и премии за риск. Безрисковая ставка – это ставка Центробанка на определенную дату (так, на 30.03.2021 она составляла 4,50%). Премия за риск представляет собой совокупность рисков при определении процентной ставки. Таблица 16 – Расчет рисков

Ставка дисконтирования равна = 4,5%+19,1%=23,7% = 0,236 В дальнейшем ставка дисконта используется при определении коэффициента дисконтирования 𝛼 = 1⁄(1 + 𝐸)^𝑡 , где, E - ставка дисконтирования; 𝛼 - коэффициент дисконтирования; t - период времени 𝛼 = 1⁄(1 + 0,237)^𝑡 , ВыводПо результатам работы можно сделать следующие выводы: Жизненный цикл проекта — это продолжительность времени от начала реализации проекта до его полного завершения (ликвидации). Он подразделяется на фазы, фазы — на стадии, а стадии — на этапы. Объектом исследования в дипломной работе стал современный Торговый центр «Гагаринский». При анализе проекта была исследована внешняя и внутренняя среда. В деятельности этого предприятия есть ряд сильных и слабых сторон. Слабые стороны это, конечно же: - ухудшающаяся конкурентная позиция, - узкая производственная линия, - неспособность финансировать необходимые изменения в стратегии, - слабая рекламная политика. Сильные стороны: - высокая квалификация сотрудников организации, - хорошая репутация у покупателей, - возможность получения экономии от роста объема производства, - качество продукции, - оперативность работы, - выгодное географическое расположение, - появление новых видов услуг, - расширение ассортимента готовой продукции. Список использованной литературыВиханский О.С. Стратегическое управление: учебник. – М.: Экономистъ, 2008. – 296 с. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: 2009. – 424 с. Конкуренция.: Пер. с англ. – М.: Издательский дом «Вильямс», 2005. – 608 с. : ил. – Парал. Тит. Англ. Конкурентная стратегия: Методика анализа отраслей и конкурентов/Майкл Е. Портер; Пер. с англ. — М.: Альпина Бизнес Букс, 2005. — 454 с. Маркетинг: учебное пособие / И.В. Котляревская, С.А. Романова. Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2006. 163 с. Стратегический маркетинг: учебное пособие/И.В. Котляревская, Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2006. с.-212 с. Шеремет А.Д., Сайфулин Р. С., Негашев Е.В. Методика финансового анализа. М.: ИНФРА-М, 2006 Приложение АКорректировки (поправки) по данным STATRIELT.RU для ТОРГОВОЙ недвижимости  на "Класс качества" – Поправки

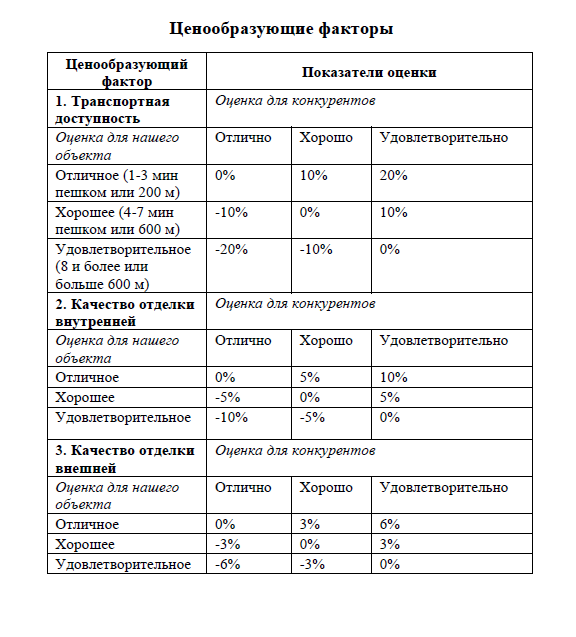

К классу качества А относятся: ЛЮКС (A): Самое высокое качество: например, капитальное здание, вентилируемый фасад, или стены облицованы декоративным кирпичом, или керамгранитом, или металлическими декор. панелями; внутренняя отделка – ГКЛ, ГВЛ, натур. материалы, винил, текстиль, стекло, венецианская штукатурка; автоматические системы вент. и кондиционирования, отопления, пластиковые трубопроводы, оптоволок. связь, контроль микроклимата, видеонаблюдение Или ПРЕМИУМ (B+): Высокое качество: не все элементы Люкс (между Стандарт и Люкс) К классу качества В относятся: СТАНДАРТ (В): капитальное здание, среднее качество отделки и оборудования: чаще всего, наружная отделка - оштукатуренный фасад, керамзитобет панели; внутренняя отделка - долговечная и простая (качественная штукатурка, покраска кач. красками, керам.плитка, качественный линолеум) Или ЭКОНОМ (В): Фасады без облицовки; внутр. отделка: полы – безосновный линолеум или дощатые, стены -простая штукатурка, покраска, бумажн. обои; кровля – рубероид, шифер Рекомендация: осуществлять подбор Объектов-Аналогов можно на портале Makler.su в разделе «Торговые центры - Аренда». Дальность в метрах от метро/станции МЦК определить по карте. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||