Гахраманов Бахрам Джаваншир оглы ВКР. Направление подготовки 38. 03

Скачать 283.86 Kb. Скачать 283.86 Kb.

|

|

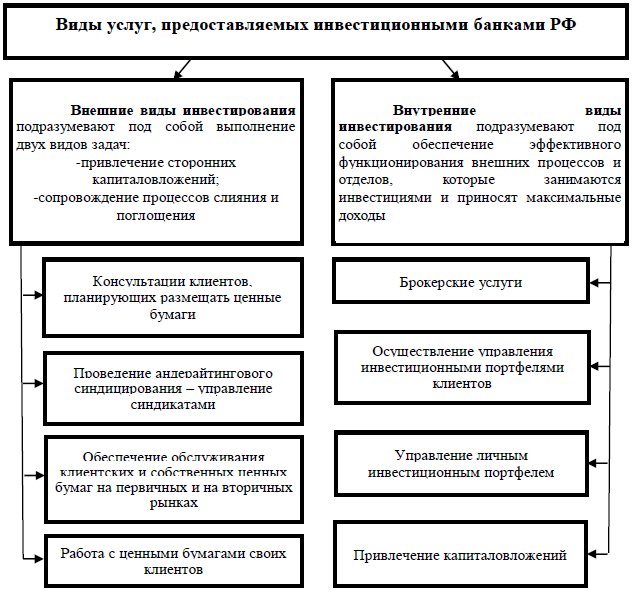

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОАО «АЛЬФА-БАНК» 3.1. Мероприятия по повышению эффективности инвестиционной деятельности банка Банковский сектор является важным звеном в экономической структуре любого государства. Коммерческие банки аккумулируют свободную денежную массу за счет вкладов физических и юридических лиц и предоставляют их в распоряжение другим финансовым структурам и частным лицам на различных условиях и по разным банковским программам. Это является необходимым как для удовлетворения финансовых потребностей физических лиц, так и для ведения непрерывной деятельности юридических лиц. Каждый коммерческий банк придерживается определенной модели инвестиционной деятельности. Инвестиционная деятельность коммерческих банков является наиболее популярным направлением, которое на настоящий момент является самым прибыльным. Именно поэтому организации, занимающиеся предоставлением финансово-кредитных услуг, стремятся стать участниками свободных рынков ценных бумаг и заниматься инвестиционной деятельностью. Инвестиционные банки, чьё существование протекает в зарубежных странах, занимаются предоставлением следующих услуг для своих клиентов: 1) кастодиальные и депозитарные; 2) консультационная деятельность; 3) брокерские услуги; 4) варианты реструктуризации для бизнеса посредством M&A; 5) увеличение прибыли за счет привлечения финансов. Для осуществления успешной работы инвестиционные банки РФ развивают несколько направлений, которые условно подразделяются на внутренние и внешние (рисунок 7).  Рисунок 7. Услуги, предоставляемые инвестиционными банками РФ Важнейшим условием инвестиционной политики банковского учреждения является разработка эффективной и максимально прибыльной стратегии. Вся суть данного планирования заключается в том, что выбирается оптимальный путь распределения финансовых активов на определенный период времени с целью получения наибольшего дохода в будущем. Коммерческие банки формируют инвестиционные портфели, где отражаются все существующие банковские инвестиции, за счет которых банк получает прибыль. Одним из видов инвестиционной деятельности являются паевые инвестиционные фонды (ПИФы). На портале о Форекс, банках и инвестициях можно найти интересный рейтинг банков (таблица 9). Таблица 9 Рейтинг банков по данным рынка Forex

Следует отметить, что вкладывать в паи высокого риска целесообразно лишь те средства, которыми можно рисковать и потерять которые без каких-либо последствий. Специалисты коммерческих банков в свою очередь рекомендуют схемы инвестирования, помогают составить грамотную и выгодную стратегию вложений, наиболее подходящую для каждого конкретного клиента. Так как сегодня коммерческие банки являются активными финансовыми посредниками и крупными держателями ресурсов, то деятельность коммерческих банков – это основа для развития всего народного хозяйства в целом. На современном этапе развития банковской системы ей присущи массовые институциональные преобразования и изменение условий работы коммерческих банков, главой задачей которых является трансформация ресурсной базы в инвестиции. Именно для этих целей и создаются паевые инвестиционные фонды, которыми управляют расчетно-платежные организации и которые призваны помочь дальнейшему эффективному развитию банковской системы РФ. Для увеличения прибыли и сохранения банковской ликвидности, АО «Альфа–Банк» необходимо разработать стратегию инвестиционной политики исходя из целей и задач банка, которые закреплены в уставе. Политика банка в области сбережений как раз нацелена на увлечение прибыли, путем совершенствования действующих и внедрении новых видов вкладов и депозитов. Финансовые интересы банка состоят в обеспечении прибыльности собственных операций при соблюдении их ликвидности и надежности. Банк работает с привлеченными заемными ресурсами, и поэтому они не имеют возможности рисковать средствами клиентов, вкладывая их в крупные инвестиционные проекты, в случае если это не обеспечено надлежащими гарантиями. Банку необходимо отработать и закрепить наиболее важные мероприятия, связанные с организацией и управлением инвестиционной политики. Однако в инвестиционной политике существуют некоторые проблемы связанные с: потерей возможностей привлечения зарубежных кредитов; остановкой межбанковского кредитования; снижением уровня банковского капитала. Важными факторами, которые препятствуют активизации банковского инвестирования производства, являются: высокая степень риска вложений в реальный сектор экономики; кратковременный характер сложившейся ресурсной базы банков; несформированность рынка эффективных инвестиционных проектов. Сбережения населения являются важным показателем уровня жизни, которые непосредственно связанным с потреблением, доходами и расходами. Помимо этого, сбережения населения представляют собой источник инвестирования и кредитования хозяйства. Можно выделить три основных направления политики, способствующих росту сбережений: ─ мероприятия по увеличению нормы сбережений; ─ мероприятия по увеличению доходности сбережений; ─ мероприятия по перераспределению национального дохода с целью стимулирования сбережений. В настоящее время приоритетной задачей привлечения средств является стимулирование сбережений населения за счет целевого их использования, именно: первоначальные накопления на решение жилищных и бытовых проблем, участие в фондах, стимулирующих ставки процентов при безотзывном размещении средств на депозитах на длительный срок, выборочное повышение уровня страховых гарантий для отдельных видов вкладов. В целом, нестабильная ситуация в стране заметно перестроила отношение россиян к сбережениям, несмотря на заметный рост числа делающих сбережения, меньше стало тех, кто планирует накопить средства, но и количество желающих иметь средства «на запас» заметно увеличилось. Доверия к иностранным валютам у россиян стало меньше, реже стали отслеживать курсы валют. Доля россиян, предпочитающих хранить свои сбережения в национальной валюте, уменьшилась. Следует отметить, что лишь 26% людей, предпочитают держать сбережения в банке. Это говорит о том, что уровень доверия людей банковской системе все еще остается довольно низким. Решение данных проблем может быть предусмотрено при формировании денежно–кредитной политики, процентной политики. Исходя из этого, при выработке инвестиционной политики АО «Альфа–Банк» должен основываться на оценки риска, экономической эффективности, финансовой привлекательности инвестиционных проектов и др. В соответствии с принципами регулирования банковской деятельности неотъемлемой частью системы надзора является независимая проверка политики, оперативной деятельности банка и применяемых им процедур, связанных с выдачей кредитов и инвестированием капиталов, а также текущего управления кредитным и инвестиционными портфелями. Следовательно, АО «Альфа–Банк» должен четко отработать и закрепить важнейшие мероприятия, связанные с организацией и управлением обоснованной инвестиционной политики. Проблемы участия АО «Альфа–Банк» в инвестиционном процессе во многом связаны со спецификой становления банковского сектора в нашей стране. Это в свою очередь порождает необходимость анализа участия банка в инвестировании экономики во взаимосвязи с процессом формирования отечественной банковской системы. В случае, если краткосрочным кредитованием в той или иной степени занимаются практически все коммерческие банки, то предоставление инвестиционных кредитов и финансирование инвестиционных проектов являются сферой деятельности для определенных категорий банков, которые могут снижать инвестиционные риски, при определенных условиях. К этим категориям банков относятся следующие: – банки, входящие в финансово–промышленную группу; – корпоративные банки, сформировавшиеся на отраслевой основе и обслуживающие соответствующие производства; – крупные банки, сформировавшие надежную клиентскую базу, осуществляющие производственные инвестиции при условии получения пакета акций, обеспечивающего контроль за эффективностью использования выделенных средств, а также расширение зоны влияния. В данной ситуации под проектным финансированием в международной практике понимается финансирование инвестиционных проектов, характеризующееся особым способом обеспечения возвратности вложений, в основе которого лежат инвестиционные качества самого проекта, те доходы, которые получит создаваемое или реструктурируемое предприятие в будущем. Своеобразный механизм проектного финансирования включает анализ технических и экономических характеристик инвестиционного проекта и оценку связанных с ним рисков. Основанием возврата вложенных средств являются доходы проекта, которые остались после покрытия всех издержек. В настоящее время рынок ценных бумаг отличается преобладанием спекулятивных вложений и высокой волатильностью, еще довольно долго будет сохраняться главная значимость кредитных форм удовлетворения инвестиционного спроса. Поэтому при определении роли банков в инвестиционном процессе следует учитывать двойственный характер их деятельности. Кроме этого по существу еще, недостаточно сформирован рынок инвестиционных проектов. Предлагаемые на рынке проекты характеризуются недостаточной проработанностью, поэтому банки вынуждены самостоятельно заниматься всем комплексом работ, связанных с проектным финансированием. Важнейшим направлением взаимодействия банковского и реального секторов является кредитование промышленности коммерческими банками. Кредитная политика такого банка представляет собой комплекс мероприятий по повышению доходности кредитных операций и снижению кредитного риска. При формировании кредитной политики банк должен учитывать ряд факторов: – макроэкономические: общее состояние экономики страны, денежно–кредитная политика Центрального банка, финансовая политика Правительства; – отраслевые и региональные: состояние экономики в регионах и отраслях, обслуживаемых банком; состав клиентов, их потребность в кредите; наличие банков–конкурентов; – внутрибанковские: величина собственных средств (капитала) банка, структура пассивов, способности и опыт персонала. Оценка кредитных рисков производится банками по всем ссудам и всей задолженности клиентов, а именно: – по всем предоставленным кредитам, включая межбанковские кредиты (депозиты); – по векселям, приобретенным банком; – по суммам, не взысканным по банковским гарантиям; – по операциям, осуществленным в соответствии с договором финансирования под уступку денежного требования (факторинг). Снижение кредитного риска является одной из главных задач управления кредитным портфелем банка. Для успешной разработки инвестиционной политики коммерческим банком его сотрудниками должен постоянно проводиться мониторинг макроэкономической ситуации в стране и прогнозирование основных показателей развития инвестиционного рынка. Это один из сложных этапов работы, требующий привлечения глубокой информации. Оценка показателей инвестиционного рынка включает три стадии: 1) формирование перечня первичных наблюдаемых показателей, отражающих инвестиционный климат и состояние текущей конъюнктуры инвестиционного рынка; 2) анализ текущей конъюнктуры инвестиционного рынка; 3) исследование предстоящих изменений факторов и условий, влияющих на развитие инвестиционного рынка, и разработка прогноза этого развития. Каждый из перечисленных разделов мониторинга включает ряд первичных информативных показателей, которые позволяют в зависимости от целей анализа и планирования инвестиционной политики разрабатывать любую систему последующих аналитических показателей. Информационной базой для осуществления мониторинга сформированных первичных показателей изучения инвестиционного рынка являются публикуемые статистические данные и материалы текущего наблюдения отдельных его сегментов. Анализ текущей конъюнктуры инвестиционного рынка базируется на системе аналитических показателей, характеризующих этот рынок в целом и отдельные сегменты, входящие в его состав. Перечень таких аналитических показателей банк определяет с учетом целей и направлений своей инвестиционной деятельности. При анализе конъюнктуры инвестиционного рынка и отдельных его сегментов важно выявить общую ее динамику, а также связь с фазами экономического развития страны в целом, поскольку наиболее существенные изменения конъюнктуры происходят при смене отдельных фаз циклического развития экономики. Исследование предстоящих изменений факторов и условий, влияющих на развитие инвестиционного рынка, и разработка прогноза этого развития завершают процесс макроэкономического изучения рынка. Информационной базой для такого изучения являются различные государственные программы развития отдельных сфер экономики. Особую роль в прогнозных исследованиях, связанных с развитием инвестиционного рынка России, играет рассмотрение следующих условий и факторов в предстоящем периоде: – намечаемая динамика валового внутреннего продукта, национального дохода и объема производства промышленной продукции; – изменение доли национального дохода, расходуемого на накопление; – развитие приватизационных процессов; – изменение налогового регулирования инвестиционной и других видов предпринимательской деятельности; – изменение учетной ставки Центрального банка и условий получения краткосрочных и долгосрочных кредитов; – развитие фондового рынка. Макроэкономическое исследование развития инвестиционного рынка служит основой для дальнейшей оценки и прогнозирования инвестиционной привлекательности отраслей экономики и отдельных регионов, что является необходимым фактором для определения инвестиционной политики банка. 3.2. Расчет эффективности предложенных мероприятий На сегодняшний день необходимым условием существования банка является конкурентоспособность предлагаемых услуг в целях привлечения надежных клиентов и получения от них доходов. Одним из таких сегментов является инвестиционное кредитование. По результатам проведенного анализа для совершенствования инвестиционной деятельности ОАО «Альфа-Банк» необходимо проводить расширение инвестиционного кредитования предприятий. Для разработки мероприятий по совершенствованию инвестиционного кредитования ОАО «Альфа-Банк» необходимо рассмотреть и сравнить аналогичные кредитные продукты для малого и среднего бизнеса других банков на рынке (табл. 10). Таблица 10 Условия инвестиционного кредитования малого и среднего бизнеса

Для совершенствования данной программы ОАО «Альфа-Банк» предлагаем увеличить срок кредитования с 96 месяцев до 120 месяцев, что позволит предприятиям получить большую сумму кредита на инвестиционные цели. Необходимо снизить минимальную сумму финансирования с 1 млн. рублей до 500 тыс. рублей, что повысит привлекательность данной программы для малого бизнеса, которому необходимы меньшие суммы кредита. Данная программа позволит банку получать регулярный процентный доход при снижении рисков по выдаче кредита. Снижения риска можно добиться за счет отслеживания оборотов по расчетному счету клиентов до выдачи кредита и после выдачи кредита и своевременной диагностики ухудшения финансового состояния. Сравнение программ кредитования представлено в таблице 11. |