Курсовая работа по маркетингу Анализ маркетинговой деятельности Volkswagen Group. Маркетинг курсовая VW. Направления развития стратегии маркетинга в компании Volkswagen Group

Скачать 135.26 Kb. Скачать 135.26 Kb.

|

2 Положение компании Volkswagen Group на рынке автомобильных корпораций2.1 Структура и динамика развития автомобильного рынкаАнализируя текущее состояние мировой автомобильной промышленности, западные аналитики, как правило, не игнорируют глобализацию производства, подчеркивая, в частности, что она, с одной стороны, выражается в уходе крупных продуцентов с привычных производственных баз на новые заводы в развивающихся странах с меньшей степенью насыщения рынка и более низкой заработной платой, а с другой - сопровождается укреплением позиций японских продуцентов по сравнению с их основными конкурентами, главным образом в Северной Америке и Европе. Ниже приведена статистика производства новых автомобилей в 2021 году в страна-лидерах по производству. Таблица 1 – статистика производства новых автомобилей в 2020 году

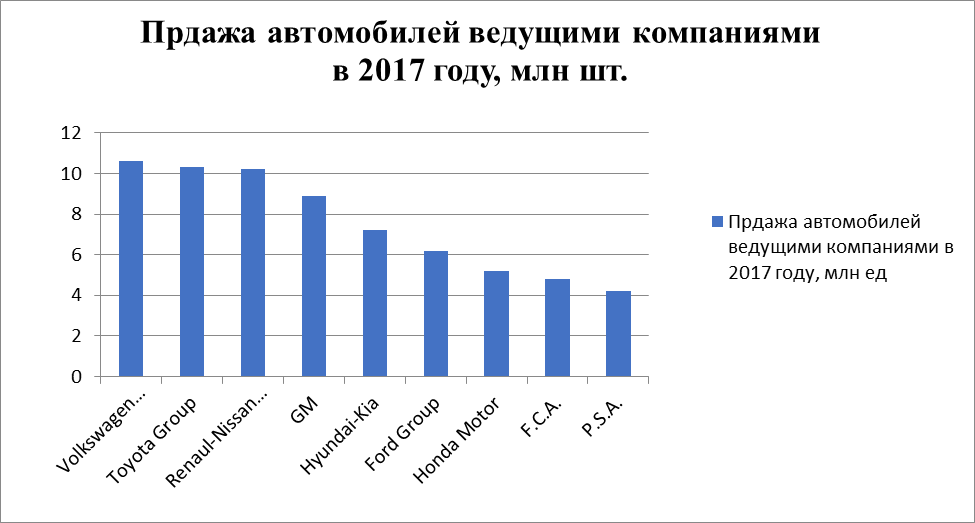

Из данных, представленных в таблице 1, можно выделить Китай, который в свою очередь опережает ближайшего конкурента по производству (США) 1,5 раза. Это говорит о том, что большая часть производства автомобилей находится именно в Китае. Меньшая, но не менее значимая часть приходится на рынки Японии, Германии и Индии. Перейдем к изучению основных движущих факторов развития мирового автомобилестроения. Ужесточение конкуренции, рост экологических требований к производству и автомобилям, медленные или отрицательные темпы роста на основных рынках, с одной стороны, и рост спроса, большой потенциал рынков, относительно низкая стоимость ресурсов, возможность получения льготных условий на развивающихся рынках - с другой стороны, создают реальные стимулы для частичного вывода производства мировых автомобильных компаний на рынки развивающихся стран. Консолидация мировой автомобильной промышленности и создание стратегических концернов (как легковых, так и грузовых автомобилей) выражается в снижении количества независимых автопроизводителей. В 1980-х гг. можно было выделить до 30 независимых крупных компаний, в то время как на текущий момент их насчитывается 10 и прогнозируется снижение до 6-7 в будущем. Снижение числа независимых компаний является естественным процессом для многих отраслей промышленности с закономерным следствием - постепенной утратой самостоятельности и конкурентоспособности локальными игроками. Создание больших автомобильных заводов и достижение классической экономии на масштабе было эффективным решением для рынка США или Европы в прошлом, но изменение потребностей автовладельцев привело к необходимости постоянного обновления модельного ряда. Быстрота обновления стала ключевым фактором успеха на рынке. Старая организация производства не могла обеспечить этого, и вместе со «стратегией платформ» потребовалась организация производств нового типа - гибких сборочных заводов. Идея простая. Не требуется полностью автоматизированных линий, роботов и большой площади. Не требуется больших мощностей и существенных инвестиций. Достаточным является компактное производство, способное выпускать различные модели компании. Плохо продается модель «А» - достаточно поставить комплекты для модели «Б», которая продается прямо с конвейера. Также немаловажной частью структуры развития автомобильного рынка является аутсорсинг производства компонентов. Под аутсорсингом понимается передача разработки, дизайна и сборки компонентов и модулей от производителей автомобилей производителям автокомпонентов. Производитель автомобиля осуществляет разработку автомобиля и формулирует требования по техническим характеристикам. Далее производственный процесс переходит к поставщикам компонентов до стадии сборки автомобиля на конвейере. НИОКР, непосредственное производство компонентов, включая отношения с поставщиками деталей, создание, разработка и сборка модулей определяются производителями компонентов первого уровня - наиболее крупными игроками на рынке автокомпонентов. Аутсорсинг позволяет снизить общие издержки, выбрать глобальных поставщиков, обеспечивающих наивысшее качество и минимальные закупочные цены на узлы и модули. Рассмотрев структуру развития автомобильного рынка, необходимо выделить лидеров по производству и продаже автомобилей. Ведущими мировыми производителями являются Volkswagen Group, Toyota Group, Renault-Nissan Alliance, Hyundai-Kia, General Motors, Ford Group, Honda Motor, F.C.A. (Fiat Chrysler Automobiles), P.S.A. (Peugeot Society Anonyme). Рис. 1 Продажа автомобилей ведущими компаниями в 2020 году (млн. штук)  Крупные автомобильные концерны включают себя несколько марок, специализирующихся на продукции разного класса и разной ценовой категории. Марки, ориентированные на определенного потребителя, конкурируют как в рамках одного концерна, так и в условиях всего рынка. Согласно статистике за 2020 год, лидирующие позиции занимают следующие марки: Toyota (7,8 млн шт.), Volkswagen (6,6 млн шт.), Ford (5,9 млн шт.), Honda (4,9 млн шт.), Nissan (4,8 млн шт.), Hyundai (3,9 млн шт), Chevrolet (3,8 млн шт.), Suzuki (2,8 млн шт.), Mercedez-Benz (3,5 млн шт.), Kia (2,5 млн шт.). Рис. 2 Объем продаж автомобилей за 2020 год (млн. штук)  Причем, важно отметить, что лидерство марок автомобилей и концернов, к которым они принадлежат, значительно отличается. Так, например, марка Ford входит в «тройку» лидеров по продажам, при этом компания, которой она принадлежит, занимает только 6 место в общем рейтинге автомобильных компаний. Каждая марка представляет широкое многообразие моделей автомобилей. Самыми покупаемыми в 2020 году стали следующие модели автомобилей: Ford F-серии (1,073 млн шт.), Toyota Corolla (0,924 млн шт.), Volkswagen Golf (0,867 млн шт.), Nissan X-Trail/Rogue (0,848 млн шт.), Honda Civic (0,801 млн шт.), Toyota RAV4 (0,771 млн шт.), Honda CR-V (0,749 млн шт.), Volkswagen Tiguan (0,695 млн шт.), Honda HR-V/XR-V/Vezel (0,689 млн шт.), Volkswagen Passat/Magotan (0,673 млн шт.) Рис. 3 Объемы продаж самых популярных моделей автомобилей за 2020 год  Рассмотрев динамику развития автомобильного рынка, можно сделать вывод о его состоянии. Сейчас рынок находится в состоянии острой конкуренции, корпорации всё стремительнее занимают рынки развивающихся стран и проводят расширение производства. Одним из лидеров продаж за 2020 год является концерн Volkswagen Group, более подробный анализ которого представлен в разделе 2.2 Краткий анализ Volkswagen Group. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||