Областное бюджетное профессиональное образовательное учреждение курский государственный техникум технологий и сервиса

Скачать 254.13 Kb. Скачать 254.13 Kb.

|

|

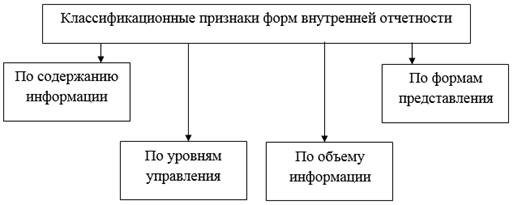

Тема №2.3.: «Документы для внутренней отчетности» План лекции: Документы, по которым не предусмотрены типовые образцы. Составление документов, в случае получения продукции ненадлежащего качества. Документы, по которым не предусмотрены типовые образцы. Первичные документы (первичные учётные документы, первичные бухгалтерские документы) — бумажные или электронные документы, свидетельствующие о каких-либо деловых или финансовых транзакциях, то есть значимые бухгалтерские документы, используемые для подготовки, проверки и аудита финансовой отчётности организации. Включают в себя документы, подтверждающие право собственности организации на активы и размер обязательств, а также для доказательства денежных и не денежных операций. Формы первичных документов, отражающих факты финансово-хозяйственной жизни предприятия, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности и график документооборота являются обязательными элементами учетной политики. Первичные документы должны составляться в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания. Ответственность за своевременное и качественное оформление первичных документов, передачу их в соответствии с графиком документооборота для отражения операций в бухгалтерском учете и достоверность содержащихся в них данных несут лица, составившие и подписавшие эти документы. Унифицированной формы претензионного письма не установлено, и организации следует разработать форму такого письма самостоятельно. Порядок и форма выставления такой претензии должны быть установлены договором. Соответственно, претензия может быть составлена в произвольной форме, но при этом она должна содержать следующие данные: - ссылку на договор; - вид некачественного товара, номер партии и упаковки; - ссылку на акт о браке; - требования покупателя относительно бракованного товара; - вывод независимой экспертизы (если она проводилась); - в чем состоит брак и его причины; - количество некачественного товара; - требования покупателя относительно бракованного товара (возврат, замена и т.п.). Если некачественная продукция оказалась на складе покупателя, то проводится проверка (испытания), оговоренная договором или стандартом. По ее результатам отмечаются конкретные нарушения и несоответствия. Оформляются соответствующие протоколы и акты в письменной форме. Желательно получить подтверждение, сфотографировав изъяны. Претензия составляется покупателем в произвольной форме и незамедлительно направляется поставщику при отказе от приемки товара. Претензия или рекламация должна содержать такие сведения: - поставщик и его реквизиты; - дата оформления; выявленные недостатки и чему они не соответствуют; суть требования (возврат, компенсация, снижение сортности и т.п.); - ссылка на законодательство; подписи руководителя и лиц, ответственных за проверку качества. При приемке товаров по количеству и качеству, при обнаружении недостач, испорченного товара, и т.д. составляется уведомление о вызове представителя фирмы поставившей данный товар. Для иногородних и одногородних отправителей Инструкцией П-6 предусмотрен различный порядок реагирования на вызов представителя. Так, иногородний отправитель (изготовитель) обязан в течение 24 ч ответить телеграммой или телефонограммой, будет ли направлен представитель для участия в дальнейшей приемке. Отсутствие ответа в указанный срок дает покупателю право осуществить приемку в одностороннем порядке еще до истечения срока явки представителя (три дня без учета времени, необходимого для проезда). Представитель одногороднего отправителя обязан явиться не позднее чем на следующий день (если продукция скоропортящаяся – в течение четырех часов). Но вне зависимости от того, «из каких городов и весей» прибывает представитель, он должен иметь необходимые полномочия. Кстати, представителем может быть и некое предприятие, находящееся в месте получения продукции и уполномоченное на то отправителем. В случае получения продукции ненадлежащего качества изготовителю направляется уведомление о вызове. В уведомлении о вызове, направляемом изготовителю (отправителю), указывается: - наименование продукции, дата и номер счета-фактуры или номер транспортного документа, если к моменту вызова счет не получен; - основные недостатки, обнаруженные в продукции; - время, на которое назначена приемка продукции по качеству или комплектности (в пределах установленного для приемки срока); - количество продукции ненадлежащего качества или некомплектной продукции. Расходная накладная. Первым этапом разработки новых форм должно стать определение исполнителя этого задания. По закону ответственность за разработку таких форм лежит на лице, занимающемся ведением бухгалтерского учета. Проблема в том, что к первичным документам относятся не только бухгалтерские бумаги, но и кадровые. Работник бухгалтерии может не знать всех тонкостей кадрового делопроизводства. Следовательно, к разработке новых форм нужно подключить сотрудника отдела кадров. 2. Составление документов, в случае получения продукции ненадлежащего качества. Товар считается некачественным в следующих случаях: Товар не соответствует условиям договора, спецификациям и приложениям к нему. Товар не соответствует нормативным актам - например, отраслевым подзаконным нормативным актам или требованиям ГОСТ. Если договор содержит условия о качестве, которые отклоняются от тех, которые предусмотрены в нормативных актах или ГОСТ, то соответствующие нормативные акты и ГОСТ, по общему правилу, не применяются, учитывая свободу сторон договора. Товар не соответствует обычаям делового оборота - например, рекомендательным нормам о качестве определенных видов продукции, принятым министерствами или крупными ассоциациями. Товар не может использоваться для целей, для которых он обычно используется. Товар не соответствует целям, для которых он приобретался, о которых поставщик знал или должен был знать - например, когда договор содержит указание на цель поставки, но товар не может применяться для этих целей. Товар не соответствует образцу или описанию – только если по условиям продажи товар продавался по образцу или по описанию (Постановление Пленума Верховного суда РФ от 28.07.2012 года No. 17 пункт 13). Для того, чтобы не использовать документы, по которым не предусмотрены унифицированные образцы (расходная накладная) при закреплении в учетной политике использования унифицированных форм первичных учетных документов при возврате товара может оформляться накладная на отпуск материалов на сторону (по форме М-15) или товарная накладная (по форме N ТОРГ-12). На накладной целесообразно сделать пометку "Возврат товаров". Таким образом, в случае обнаружения покупателем при приемке товаров несоответствия поставляемых товаров условиям договора по качеству (при обнаружении бракованных товаров) покупатель оформляет: - акт об установленном расхождении по количеству и качеству (покупатель вправе применить формы N ТОРГ-2 (для российских товаров), N ТОРГ-3 (для импортных товаров), подписанный специально созданной комиссией; - претензионное письмо с приложением акта об установленном расхождении по количеству и качеству; - письмо-согласие с претензией поставщика или согласие, подтвержденное иным образом (согласно условиям конкретного договора); - товарную накладную с пометкой "на возврат" (может быть применена форма N ТОРГ-12, если данная форма утверждена в организации в качестве первичного документа (письмо УФНС России по г. Москве от 21.09.2012 N 16-15/089421@). Или, например, накладная по форме М-15, утвержденная постановлением Госкомстата РФ от 30.10.1997 N 71а (смотрите также письмо УФНС России по г. Москве от 21.09.2012 N 16-15/089421@). На основании соответствующего акта покупателем составляется претензия поставщику. Коммерческий акт — основной документ, подтверждающий обстоятельства утраты, недостачи, порчи или повреждения перевозимого груза. Составляется грузоперевозчиком и используется для последующего определения ответственности перевозчика, грузоотправителя и грузополучателя за нанесённый ущерб. Коммерческий акт составляется для удостоверения следующих обстоятельств: несоответствие наименования, массы, количества мест груза, багажа, грузобагажа данным, указанным в перевозочном документе; повреждение (порча) груза, багажа, грузобагажа и возможные причины такого повреждения; обнаружение груза, багажа, грузобагажа без перевозочных документов, а также перевозочных документов без груза, багажа, грузобагажа; возвращение перевозчику похищенных груза, багажа, грузобагажа; непередача перевозчиком груза на железнодорожный путь необщего пользования в течение двадцати четырех часов после оформления документов о выдаче груза. В данном случае коммерческий акт составляется только по требованию грузополучателя. Коммерческий акт составляется: - при выгрузке вагонов или контейнеров в местах общего пользования (на станциях) в день выгрузки; - при выгрузке вагонов или контейнеров в местах необщего пользования в день выгрузки или в процессе выгрузки; - в пути следования в день обнаружения обстоятельств, подлежащих оформлению коммерческим актом. При невозможности составить коммерческий акт в указанные сроки он должен быть составлен в течение следующих суток. Коммерческий акт должен содержать: - точное и подробное описание состояния груза; - данные о том, правильно ли погружены, размещены и закреплены грузы; - в отношении скоропортящихся грузов к коммерческому акту прикладывается выписка из журнала температур. Коммерческий акт составляется в трех экземплярах и заполняется без помарок, подчисток и каких-либо исправлений. Контрольные вопросы и задания: 1. Какая информация указывается в уведомлении о вызове? 2. Дайте определение понятия «первичные документы». 3. Назовите документы оформляемые в случае получения продукции ненадлежащего качества 4. Какие реквизиты содержаться в уведомлении о вызове? 5. В каких случаях составляется коммерческий акт? 6. В каких случаях товар считается некачественным? 7. Какие сведения должно содержать претензионное письмо? 8. В каких случаях составляется претензионное письмо? 9. В каких случаях оформляется уведомление о вызове представителя. Тема №2.4.: «Документы для внутренней отчетности» План лекции: Требования к внутренней отчетности. Классификационные нормы внутренней отчетности. Стандартные формы отчетов, формируемые на складе. Дополнительные отчеты, необходимые для анализа деятельности склада. Требования к внутренней отчетности. Объектом управленческого учета являются отдельные сегменты организации, в связи, с чем появляется необходимость отдельно проанализировать доходы и расходы по каждому структурному подразделению. Показатели: результативность - степень достижения центром ответственности поставленной цели, эффективность - выполнение заданного объёма работ при минимальном использовании производственных ресурсов. Принципы построения: 1) Внутренний отчет должен быть адресным и конкретным. Он не принесет желаемых результатов, если: - будет адресован не конкретному менеджеру, а его более высокому руководителю; - будет содержать расплывчатую информацию по общим вопросам. Эффективный управленческий контроль предполагает наличие конкретной отчетной информации. 2) Для принятия управленческих решений полезна оперативная информация. Нельзя допустить, чтобы созданные бухгалтером-аналитиком отчеты легли на полку. При составлении внутренних отчетов следует учитывать психологические особенности менеджера. 3) Не стоит слишком углубляться в прошлое; полезнее искать информацию, использование которой позволит улучшить дальнейшую работу центра ответственности. 4) Не следует перегружать отчетность расчетами. Управляющему нужен минимальный объем данных, но эти данные должны быть систематизированы так, чтобы на основе содержащейся в них информации руководитель смог принимать оптимальные управленческие решения и осуществлять конкретные действия. 5) Отчеты должны охватывать то, что приближает всех работников к выполнению плана. Отчет, содержащий информацию, не нужную менеджеру, снижает качество управленческого контроля. 6) Не все поддается записи. Кроме составления письменных отчетов управленческий контроль предполагает проведение бесед бухгалтера-аналитика с управляющими всех уровней. Для управляющих имеет значение не только содержание информации, но и способы ее доставки. Внутренняя отчетность -- это совокупность упорядоченных показателей и другой информации. В ней дается интерпретация отклонений от целей, планов и смет, без чего данные управленческого учета являются непригодными для целей внутреннего управления. Требования к построению и содержанию внутренней отчетности, выработанной наукой и практическим опытом, характеризуют самую суть данного элемента управленческого учета. Причем имеют значение как формальные, так и существенные требования. Требования, предъявляемые к внутренней отчетности: 1. целесообразность, т. е. информация, обобщаемая во внутренних отчетах, должна отвечать цели, ради которой она была подготовлена; 2. объективность и точность -- внутренние отчеты не должны содержать субъективного мнения и предвзятых оценок, степень погрешности в отчетах не должна мешать принятию обоснованных решений; 3. оперативность, быстрота представления отчетности не может не влиять на точность информации, но следует стремиться к минимизации данного фактора; оперативность отчетности заключается в том, что она должна представляться к сроку, когда она является необходимой для принятия решений; 4. краткость -- в отчетности не должно быть излишней, избыточной информации. Чем отчет меньшего объема, тем более оперативно можно осмыслить его содержание и принять нужное решение; 5. сопоставимость отчетности заключается в возможности использовать отчетную информацию для работы разных центров ответственности. Отчетность должна быть сопоставима также с планами и сметами; 6. адресность -- внутренняя отчетность должна попасть к ответственному руководителю и другим заинтересованным лицам, но при условии соблюдения степени конфиденциальности, установленной в организации; 7. эффективность -- издержки на составление внутренней отчетности должны быть составлены с выгодами от полученной управленческой информации. Целью внутренней отчетности является обеспечение управленческого персонала всех уровней необходимой управленческой информацией. Требования о содержании отчетности должны сформулировать руководители центров ответственности и другие лица, относящиеся к управленческому персоналу и заинтересованные во внутренней управленческой информации. Управляющие должны разъяснить бухгалтерам и другим исполнителям, составляющим внутреннюю отчетность, какая информация, в каком виде и объеме, в какие сроки им необходима. Специальные требования: - гибкая, но единообразная структура; - понятность и обозримость информации; - оптимальная частота представления; - пригодность для анализа и оперативного контроля. Классификационные нормы внутренней отчетности. Классификационные признаки форм внутренней отчетности представлены на рисунке 1.  Рисунок 1 Классификация внутренней отчетности В экономической литературе по содержанию информации выделяют такие внутренние отчеты, как: · комплексные, предоставляются регулярно и содержат сведения об исполнении планов и использовании ресурсов за отчетный период, для совокупной оценки и контроля; · тематические, подготавливаются по ключевым показателям, при возникновении важных, значительных отклонений по ним; · аналитические, предоставляются индивидуально по приказу руководителя и отражают причины и последствия результатов по определенным вопросам. Еще одним классификационным признаком выступают уровни управления [1], по ним отчеты делятся на: · оперативные, предназначены для нижнего уровня управления, содержат детальную информацию и составляются ежемесячно (таблица1); · текущие, предназначены для среднего уровня управления и составляются ежеквартально; · сводные, предназначены для высшего уровня управления и содержат общую информацию для принятия стратегических решений, предоставляются ежегодно. Классификация отчетности 1). По своему экономическому содержанию (по видам) отчетность делится на бухгалтерскую (финансовую), налоговую, статистическую и управленческую. В соответствии с п.1 ст. 3 ФЗ «О бухгалтерском учете» № 402-ФЗ Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете». Таким образом, в Законе «О бухгалтерском учете» сделан акцент в сторону оценки финансового состояния экономического субъекта. Бухгалтерская (финансовая) отчетность методологически и организационно является неотъемлемым элементом всей системы бухгалтерского учета. Она выступает завершающим этапом учетного процесса, что обусловливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами. Она составляется на основании данных синтетического и аналитического учета, подтверждается первичными документами. Бухгалтерской (финансовой) отчетности присуща более высокая достоверность, так как ее данные подтверждаются материалами инвентаризации и, как правило, аудиторским заключением. Налоговая отчетность представляет собой развернутый расчет налоговой базы на отчетную дату в соответствии с нормативными актами, регулирующими налоговые платежи организации. Итогом налогового учета является представление налоговой отчетности. Основной документ налоговой отчетности – налоговая декларация. Статистическая отчетность — это комплекс показателей в денежном и натуральном выражении, предоставляемых организациями по установленным Федеральной службой государственной статистики формам в целях формирования сводной официальной статистической информации о социально-экономическом и демографическом положении страны. Статистическая отчетность служит для отражения отдельных сторон деятельности организации и их статистического изучения. Она составляется на основе данных бухгалтерского, статистического и оперативного учета и бухгалтерской (финансовой) отчетности по единой методике. Управленческая отчетность представляет собой комплекс показателей, выраженных в денежных и натуральных единицах, а также аналитических материалов, которые характеризуют результаты альтернативы и планы финансово-хозяйственной деятельности организации для целей контроля и управления организацией на любой момент времени. 2). По длительности охватываемых периодов – промежуточная и годовая. Промежуточная отчетность составляется регулярно через определенные промежутки времени. Эту отчетность подразделяют на ежедневную, месячную, квартальную, полугодовую и за девять месяцев. Анализ текущей отчетности служит целям оперативного управления деятельностью организации. Годовая отчетность составляется по окончании года и характеризует все стороны хозяйственной деятельности организации за финансовый год. 3). По уровню специализации отчетность может характеризовать итоги деятельности предприятия в целом и потому являться общей, а может раскрывать лишь отдельные стороны этой деятельности (например, характеризовать материально-техническое снабжение и т.п.), а потому рассматриваться как специализированная. 4).По степени обобщения данных бухгалтерская отчетность подразделяется на первичную и консолидированную. Первичная отчетность составляется по данным текущего учета организации. Консолидированная отчетность раскрывает информацию о группе взаимосвязанных организаций, каждая из которых может быть самостоятельным юридическим лицом (холдинг, финансово-промышленная группа и т.п.). Федеральный закон от 27.07.10 г. N 208-ФЗ «О консолидированной финансовой отчетности» устанавливает общие требования к составлению, представлению и публикации консолидированной финансовой отчетности юридическим лицом, созданным в соответствии с законодательством Российской Федерации. Сводная бухгалтерская отчетность - это система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций, сформированная в соответствии с Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности. Сводная бухгалтерская отчетность Группы объединяет бухгалтерскую отчетность головной организации и ее дочерних обществ, а также включает данные о зависимых обществах. По отношению к дочерним обществам головная организация выступает как основное общество (товарищество), по отношению к зависимым обществам - как преобладающее (участвующее) общество. 5). По назначению отчетность подразделяется на внешнюю и внутреннюю. Внешняя отчетность служит средством информирования внешних пользователей — заинтересованных юридических и физических лиц о характере деятельности, доходности и имущественном положении организации. В соответствии с международной практикой она обязательно подлежит опубликованию, поэтому ее называют «публичной». Внутренняя отчетность формируется для целей оперативного и общего управления организацией.  Стандартные формы отчетов, формируемые на складе. Складская система учета должна соответствовать требованиям, предъявляемым к ведению учета ТМЦ в компании, т.е. корпоративному порядку ведения учета и документообороту. Для выполнения заданий по работе с ТМЦ склад, с одной стороны, получает информацию от других подразделений компании и в некоторых случаях от поставщиков и получателей, а также от перевозчиков, а с другой стороны управление складскими операциями невозможно без постоянного получения информации о движении ТМЦ внутри склада. При формировании складской системы учета необходимо принимать во внимание следующие факторы: - установленные стандартные формы документов для ведения различных операций; - существующий порядок документооборота и учета ТМЦ в компании; - возможности корпоративной информационной системы; - перечень объектов, с которыми необходимо осуществлять обмен информацией; - степень детализации учета осуществляемых операций; - возможности используемого оборудования (ТСД, принтера для распечатки этикеток со штрих-кодом и др.) и программного продукта; - существующую систему управления складскими операциями; - знание технологического процесса на складе. Складская система учета движения товара должна обеспечивать оперативное управление и контроль движения товаров. Только наличие полной информации о том, что происходит на складе в режиме реального времени, позволит осуществлять планирование складских операций, осуществлять управление деятельностью сотрудников склада и принимать своевременные решения. Степень детализации определяется потребностью в более полном получении информации о происходящих процессах. Например, можно установить порядок контроля товаров только при поступлении, размещении на хранение и отгрузке, а можно установить порядок сканирования товара еще и при размещении в зоне сортировки и при перемещении из зоны сортировки в зону отгрузки. Можно ввести и другие места или моменты контроля. Все зависит от поставленных перед складом задач и способов их достижения. На некоторых складах будет достаточно отслеживать только вход и выход товара со склада. При разработке системы учета необходимо точно знать, какие результаты должны быть, и определить, что может помочь в их достижении. При описании бизнес-процессов обязательно указывается, когда, кто и каким образом должен формировать и отправлять необходимую информацию. Так как информация передается не только внутри склада, но и для внешних пользователей, и, соответственно, идет ее получение, то этот процесс необходимо регламентировать и установить порядок обмена информацией с внутренними и внешними контрагентами: - время передачи данных, ее регулярность (сразу после приема/отгрузки товаров, ежедневно в установленное время, раз в неделю и т.п.); - какая информация должна передаваться при приеме/отгрузке товаров или о наличии товаров на складе (артикул, наименование, количество, вес, объем и т.п.); - в каком формате необходимо передавать информацию (в произвольной форме, согласно установленных форм документов или др.); - каким образом передавать ту или иную информацию, документы (по факсу, по электронной почте, курьером); - кто имеет право передавать информацию (необходимо указание ответственных лиц с обеих сторон). Порядок обмена информацией и документами внутри склада и между складом и внешними пользователями должен быть прописан в действующей складской технологии, соответствовать возможностям используемой складской программы и регламентирован соответствующей инструкцией (положением) в рамках компании. Результатом получения и обработки информации являются различные отчеты, формируемые складской программой. Существуют стандартные формы отчетов, а также могут быть разработаны дополнительные отчеты, необходимые для анализа деятельности склада. Наличие всех данных в БД об ожидаемом поступлении товара, о находящихся на складе товарах и об ожидаемой отгрузке позволяет формировать необходимые отчеты. В зависимости от назначения могут быть сформированы следующие виды отчетов: - отчет о наличии товаров (качественных, бракованных); - отчет о наполнении склада товаров и наличии свободных мест (по объему, ячейкам, весу); - отчет о принятых/отгруженных товарах за сутки; - отчет о наличии транспортных средств на территории склада (для сдачи и приемки товаров); - отчет по количеству товаров по отдельным наименованиям; - отчет по наличию товаров отдельных владельцев (для склада ответственного хранения); - отчет по стоимости оказанных услуг за определенный период (за сутки, за неделю и т.п.); - отчет по результатам инвентаризации; - отчет по выполненным работам сотрудниками склада; - отчет по учету рабочего времени сотрудников склада; - отчет по расходованию материалов. Для определения результатов деятельности склада на основе имеющихся данных возможно осуществление анализа по следующим показателям: - по стоимости оказанных услуг за определенные периоды; - объемам обработки товаров за определенные периоды; - по степени заполняемости объема склада за определенные периоды; - по количеству принятых и отгруженных ТС за определенный период; - экономической эффективности - работы склада за определенные периоды Дополнительные отчеты, необходимые для анализа деятельности склада. Перечни складских документов, используемых российскими предприятиями, по преимуществу унифицированы. Это обусловлено тем, что большинство из таких форм должно соответствовать требованиям Закона № 402-ФЗ о бухучете (ССЫЛКА). Унифицированные как раз соответствуют, и нет необходимости искать им альтернативу. Можно отметить, что каждый складской документ (группа однотипных документов), как правило, относится к определенной складской операции (или последовательности операций). Так, на российских складах используются: При документировании приема товара: накладная от поставщика (на ее основе приходуется товар); приходная накладная — оформляемая самим хозяйствующим субъектом (используется для постановки поступившего товара на учет); товарно-транспортная накладная — составляемая по унифицированной форме № 1-Т (используется для документирования приема-передачи товара, который доставлен на том или ином транспортном средстве); приходный ордер по форме М-4 (используется для учета товаров, поступивших непосредственно на склад и оформляется, как правило, на основании накладных); акт о приемке материалов по форме М-7 (используется при расхождениях по фактическим и заявленным характеристикам поставки); акт о приемке по форме ТОРГ-1 (используется после полной проверки заявленных характеристик поставки и удостоверения ее соответствия фактической); акт о расхождениях по форме ТОРГ-2 (используется, если расхождения все-таки были). При документировании размещения товара: товарный ярлык по форме ТОРГ-11 (отражает основные характеристики товара и его количество, нужен при составлении инвентаризационных описей); карточка учета материалов по форме М-17 (применяется для учета поступления и выбытия материалов относительно места их размещения). При документирования перемещения товара: накладная по форме М-11 (используется при документировании перемещения товаров в рамках различных подразделений организации); накладная по форме ТОРГ-13 (используется при перемещении товаров между вышестоящей и головными структурами холдинга или иной корпоративной структуры подчинения одного хозяйствующего субъекта другому). При документировании отпуска товара со склада: накладная по форме М-15 (используется при отправке товаров в другую организацию либо при осуществлении их продажи); накладная по форме ТОРГ-12 (используется при продаже товаров непосредственно со склада); акт о списании по форме ТОРГ-16 (применяется, если товар теряет потребительские качества и подлежит списанию). Пример практического сценария применения указанной документации: Экспедитор, доставивший товар от поставщика, отдает человеку, работающему на приемке в принимающей организации, товароспроводительные документы. Человек от принимающей организации смотрит эти документы, оформляет необходимые накладные, регистрирует их в установленном порядке. Товары перемещаются на склад, на них оформляется приходная накладная. В отношении размещенных товаров периодически производится инвентаризация — силами инвентаризационной комиссии (использующей различные описи). Товары перемещаются со склада в производство — и это удостоверяется накладной ТОРГ-12. Указанные выше основные (безусловно, приведенный выше перечень — не исчерпывающий) документы, таким образом, отражают факт совершения тех или иных операций с товаром в рамках его движения на складе (и относительно склада). Совершает эти действия, очевидно, человек (или машина, если склад роботизирован — но программируется она до того тоже человеком, и он обеспечивает воспроизведение машиной типичных действий людей). Эти действия (как и процедуры их документирования) занимают определенное время и требуют определенных трудовых вложений. Соответственно, в интересах хозяйствующего субъекта — свести к минимуму временные и трудовые затраты, связанные: с осуществлением самих операций с товарами в рамках склада; с документированием данных операций в различных учетных документах (как и практического использования таких документов впоследствии). Решению двух указанных задач способствует автоматизация складского учета. То есть — применение программ, которые: ускоряют и оптимизируют процедуру заполнения и использования учетных документов; определяют (способствуют определению) наилучших алгоритмов осуществления складских операций (которым впоследствии рекомендуется или предписывается следовать работникам склада). Очевидно, чем больше предприятие, тем более востребованной там будет оптимизация — по двум указанным направлениям как минимум. И, соответственно, автоматизация с помощью специальных компьютерных программ. Контрольные ведомости Статические отчеты Отчет о товарных остатках. Производится в разрезе подразделений и товаров с указанием закупочных и розничных цен и сумм. Причем цены указываются последние, а суммы – фактические по документам. Отчет о реализации за период. Производится в разрезе подразделений и товаров в продажных ценах с указанием наценки и прибыли. Динамические отчеты Отчет о закупках за период. Производится в разрезе подразделений, поставщиков и документов с указанием суммы документов и суммы в бюджете на момент создания счета. Ежедневный отчет о состоянии денежных средств и необходимых платежей. Выводится в разрезе типов средств (касса, расчетный счет) и необходимых платежей по подразделениям. Графическая информация Графическое представление сумм продаж за период. Выводится наложением двух графиков – продажа в розницу из зала и продажа по безналичным расчетам. Графическое представление сумм продаж по подразделениям за период. Выводится наложением графиков продаж по подразделениям на выбор. Из различных ведомостей, которые нужно готовить при помощи компьютера для анализа и принятия мер, отметим несколько, предварительно указав, что все они могут быть распечатаны или только выведены на дисплей компьютера. • Ведомость товаров, не пользовавшихся спросом за период с начала года – это первое, что нужно для контроля. Данная ведомость поможет выявлять неликвиды, являющиеся проблемой всех складов, а иногда и причиной банкротств. • Ведомость запасов сверх максимально установленных количеств – это перечень излишних закупок. • Ведомость для анализа цен – с указанием номеров и наименований товаров, розничных и закупочных цен и коэффициентов, определяющих соотношение этих цен и степень доходности. • Ведомость товаров, наличие которых на дату контроля меньше установленного минимума – для контроля запасов и своевременных заказов. • Ведомость движения товаров за период – с указанием наличия на начало периода, поступления, продаж и наличия на конец периода. • Ведомости наличия на складе с указанием номера товара наименования, адреса, количества и розничной цены необходимы персоналу склада для текущей работы по раскладке и отбору. • Те же ведомости, но в закупочных ценах с обсчетом общей суммы необходимы для контроля стоимости запасов, справок, а также после инвентаризации. • Ведомость наличия на складе с сортировкой по возрастанию адреса служит для инвентаризаций: в ней оставлено место для внесения вручную фактического наличия при инвентаризации, а также имеются колонки “недостача" и “излишки". После ввода в компьютер данных инвентаризации эта ведомость печатается со старыми и новыми данными, с обсчетом итогов. Анализ эффективности складской системы. Анализ затрат. Анализ значимости основных функций и операций. Основные критерии и показатели эффективности функционирования склада (в динамике). Показатели эффективности использования складских площадей и объемов. Показатели интенсивности и показатели работы склада в периодах времени. Грузонапряженность. Годовой грузооборот. Удельный грузооборот. Неравномерность грузопотока. Производительность труда Средняя продолжительность хранения. Коэффициент оборачиваемости запасов. Период возобновления запасов. Длительность одной операции. Длительность производственного цикла. Загрузка оборудования. SWОТ-анализ. Контрольные вопросы и задания: Что является объектом управленческого учета? В чём заключаются принципы построения внутренней отчётности? Назовите требования к построению и содержанию внутренней отчетности. Какие внутренние отчеты выделяются в экономической литературе? В каком законе сделан акцент в сторону оценки финансового состояния экономического субъекта? Для чего формируется внутренняя отчетность? Какие факторы необходимо принимать при формировании складской системы учета? Какие дополнительные отчеты, необходимые для анализа деятельности склада? Понятие внутренней отчетности и требования предъявляемые к ней. Назовите основные классификационные признаки норм внутренней отчетности? Как классифицируется отчетности организации? Складская система учета. Назовите отчеты, формируемые складской программой?  |