дипломная работа (1)(1). Оценка кредитоспособности клиентов на примере

Скачать 1.5 Mb. Скачать 1.5 Mb.

|

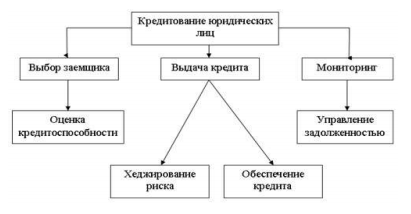

1.2. Организация кредитного процесса для юридических лицКредитование юридических лиц, как процесс, предполагает несколько этапов: подготовительный, оценка кредитоспособности клиентов, заключение кредитного договора, кредитный мониторинг и взыскание кредита (рис. 1.2). Первый и ключевой этап – подготовительный, на котором кредитор знакомится с потенциальным клиентом. На данном этапе изучается и анализируется сфера деятельности юридического лица, также клиентом предоставляются определенные документы, выявляются потребности клиента, цель кредита, его вид, метод кредитования, источники возврата кредитов и уплаты процентов. Под возможностью вернуть в определенные сроки и в полном размере всю сумму кредита и проценты, за счет текущих денежных поступлений или от продажи активов, понимается - оценка кредитоспособности клиентов.  Рис. 1.2. Этапы банковского кредитования юридических лиц [1, с. 15] На практике, банки РФ, обычно, используют метод коэффициентов, который можно представить в виде пяти групп: – коэффициенты ликвидности; – коэффициенты оборачиваемости капитала; – коэффициенты финансовой устойчивости; – коэффициенты прибыльности (рентабельности); – коэффициенты обеспечения долга. В совокупности данных показателей и содержится общий кредитный рейтинг заемщика, выраженный в балльной системе. Рейтинг распределяет каждого из клиентов банка к какому-либо классу в зависимости от кредитоспособности и определяет вид его кредитования [35, с. 85]. При анализе платежеспособности и кредитоспособности рассматриваются также качество и стоимость предполагаемого обеспечения. Для этого прилагаются как можно больше доступных материалов и информации, полученных от клиента или уже находящихся в кредитном архиве. Банки имеют право независимо выделять основания для отказа. При изучении заявок от юридических лиц, кредитным организациям помогают принять то или иное решение следующие ключевые принципы: платежеспособность, возвратность, цель использований денежных средств, обеспеченность. Нарушение любого из вышеперечисленных принципов повышает риск отказа кредитования [34, с. 415]. 1. Самой главной причиной отказа кредитования юридических лиц является неправильная подготовка необходимых документов. Для предоставления кредита заемщику необходимо собрать ряд документов, необходимых для детального рассмотрения кредитной заявки. Следовательно, неправильно подготовленные документы, их отсутствие, а также предоставление недостоверных сведений или поддельных копий в кредитную организацию считается грубым нарушением, и расцениваются, как попытка обмануть или ввести в заблуждение. Кроме того, банк имеет право внести юридическое лицо в «черный список», созданных на базе данных большинства банков [4, с. 33]. 2. Отрицательная репутация клиента. После изучения заявок от юридических лиц, банк изучает качество кредитной истории клиента. Банк имеет право отказать в кредитовании по причине отрицательной кредитной истории организации-заемщика. Чаще всего, основанием для возникновения неблагоприятной кредитной истории организации являются: просроченные кредиты (погашенные не в срок), наличие неоплаченных задолженностей, в том числе и их процентов. Соответственно, большим плюсом при предоставлении заявки на кредит будет, если у организации в наличии имеется благоприятная кредитная история. 3. Репутация фирмы-заемщика на рынке. Кредитные организации при рассмотрении заявки на кредитование тщательно проверяют все документы и сведения, предоставленные фирмой-заемщиком. Банк не станет рисковать и выдавать средства, если хозяйственная деятельность фирмы является сомнительной. Поэтому юридическому лицу необходимо знать, что придется предоставить очень много различных документов и отчетов, которые досконально будут проверены банком для определения признаков сомнительной деятельности. К таким признакам можно отнести: - если компания имеет юридический адрес, который по факту не принадлежит этой организации, а является покупным адресом; - управляющий организацией осуществляет хозяйственную деятельность не на прямую, а через третьих лиц (посредников); - несоответствие между фактическим количеством работников в организации и числимым документально; - деятельность фирмы является неликвидной, финансово неграмотной, экономически необоснованной, нерациональной или не перспективной; - компания не имеет в распоряжении основных средств необходимых для осуществления деятельности организации. Следовательно, юридическое лицо, запросившее у банка согласие на кредитование обязано предоставить в установленном порядке всю необходимую информацию, точные сведения. 4. Отказ юридического лица в предоставлении запрашиваемых сведений. Для изучения финансового состояния предприятия, его хозяйственной деятельности, банк запрашивает данные о доходах и расходах, сведения об активах, основных средствах организации. Отказ в предоставлении вышеперечисленных данных не может дать банку в полной мере оценить деятельность и перспективы развития предприятия [20, с. 26]. 5. Существующие кредиты в кредитных организациях. Отказ в кредитовании юридического лица может произойти, если предприятие имеет в наличии непогашенные кредиты, то есть организация находится в условиях высокой финансовой нагрузки. 6. Низкий уровень финансового состояния организации. Если факторы, свидетельствующие о финансовом состоянии организации, не отвечают требованиям банка (к примеру, если у предприятия нет постоянных источников дохода для погашения кредита или фирма имеет деятельность, находящуюся на грани кризиса), а также у фирмы имеются отрицательные показатели платежеспособности и ликвидности, то это ведёт к отказу в предоставлении кредита. Банк должен доверять организации и иметь гарантию, что ее деятельность будет развиваться и принесет прибыль. 7. Непостоянный доход. Кредитная организация анализирует перспективы и динамику развития бизнеса фирмы клиента. Поскольку источником для погашения кредита, в первую очередь, является доход за последующие периоды, то изучив эти показатели, банк сможет прогнозировать будущее финансовое состояние организации. Регулярность, постоянство, стабильность - это фундамент возвратности, платежеспособности и кредитоспособности фирмы. 8. Фирма не имеет в наличии ликвидного залогового обеспечения. Менее рискованной для банка услугой является выдача средств под залог. Если предприятие по какой-либо причине не сможет вернуть долг, то в качестве возвратных средств будет выступать имущество фирмы, которое быстро может быть реализовано. Отказом в кредитовании юридического лица может послужить полное отсутствие или неликвидное залоговое обеспечение [30, с. 158]. 9. Некорректная цель получения кредита. Кредитная организация вправе потребовать указать: с какой целью необходимо получение кредита и средства для достижения этих целей. Отказать в займе могут, если цели не соответствуют принципам кредитной политики банка или банк сочтет, что они являются неоправданными и бесполезными, и могут ухудшить финансовое состояние организации. Поэтому юридическому лицу необходимо проанализировать финансовое положение организации, подготовить экономические расчеты и сформулировать четкие цели, которые будут свидетельствовать об эффективном использовании полученных в банке средств. Рассмотрев основные причины для отказа в кредите можно отметить, что банки намного охотнее сотрудничают с клиентами, которые могут своевременно и в полном объеме погасить свои обязательства по займу. Это должно обосновываться официальными финансовыми отчетами и положительной кредитной историей. Организации, зная об этом, могут подготовиться более тщательно к подаче заявки на кредит и, возможно, тем самым избежать отказа в получении кредита. Ключевым способом обеспечения возвратности кредитов является залог. Необходимо, чтобы залог был достаточным и доступным. Также в качестве обеспечения возвратности кредита может быть поручительство, представленное экономически устойчивой организацией. Финансовое положение поручителя и юридическую самостоятельность договора поручительства проверяет и анализирует банк-кредитор. Для этого необходимо выявить сущность отношений между поручителем и заемщиком, а также узнать причины, которые воздействовали на поручителя, взять ответственность перед банком за погашение кредита и уплату процентов. Для обеспечения возвратности кредита используется также и банковская гарантия, которая должна быть проверена досконально юридической экспертизой, для того, чтобы уменьшить риски неисполнения клиентом взятых на себя обязательств [3018, с. 158]. Банковская гарантия включает данные реквизиты: – ссылку на основной договор или контракт, в обеспечение которого она выдается; – указание на характер гарантии; – срок действия; – гарантийную сумму и валюту, в которой она будет выплачиваться; – размер вознаграждения за выдачу гарантии; – место осуществления и механизм платежа по гарантии; – порядок разрешения споров. Формирование условий кредитования осуществляется, когда кредитный договор находится на стадии заключения. Также выявляется положение банка в пространстве главных составляющих кредита: вид, сумма, срок, обеспечение, условия погашения и многое другое. Также во внимание принимаются итоги осуществленной на предварительной стадии анализа кредитоспособности клиентов и уровень качества предоставляемого обеспечения. Банки имеют право создавать возобновляемые кредитные линии, выдавать овердрафт в качестве кредита, предоставлять необеспеченные кредиты, создавать заниженные процентные ставки лишь клиентам первого класса кредитоспособности. Кредитование клиентов второго класса происходит, если имеются в наличии обеспечительные обязательства. Данные кредиты выдаются разово под средние процентные ставки, к тому же формируются невозобновляемые кредитные линии. Клиентам третьего класса кредитоспособности банки выдают кредиты на жестких условиях. Требованиями являются поддержание неснижаемого остатка на расчетном счете, либо определенного денежного потока средств [3018, с. 158]. На стадии заключения кредитного договора банк собирает кредитную историю клиента, в которой должна быть вся документация по кредитной сделке, и указаны все сведения о заемщике, включая информацию о его рисках. После выдачи кредита, банки проводят кредитный мониторинг – это различные действия банка по контролю выполнения условий кредитного договора: соблюдение лимита кредитования, целевое использование, полнота и своевременность погашения кредита, своевременность уплаты процентов за кредит, а также изменение способности заемщика уплатить кредит. Цель данного наблюдения – обеспечение возвратности кредита в установленные сроки и оплата процентов. Своевременный мониторинг – это осуществление контроля над кредитами по отдельности, а также проведение анализа кредитного портфеля в целом. В случаях, если срок действия договора закончился или клиент нарушил условия, то происходит взыскание кредита. |