дипломная работа (1)(1). Оценка кредитоспособности клиентов на примере

Скачать 1.5 Mb. Скачать 1.5 Mb.

|

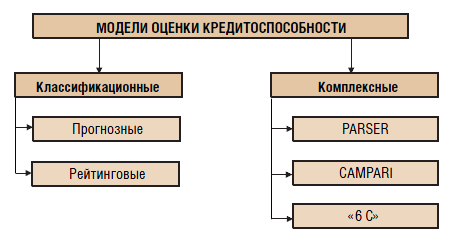

1.3. Оценка кредитоспособности юридических лиц, используемая российскими банкамиОбъективной реальностью при реализации кредитных процессов в современных банках является отсутствие единой методики оценки кредитоспособности корпоративных клиентов, что обусловлено рядом причин. Во-первых, каждая кредитная организация реализует собственные подходы к минимизации кредитного риска. Это оправдано различиями структур портфелей, сегментов рынков корпоративных клиентов, реализуемой банком стратегией и прочим. Все это порождает субъективизм в выборе финансовых коэффициентов, используемых для анализа. Во-вторых, исходя из своих возможностей, целей и потенциала, банки реализуют разные подходы при распространении кредитных продуктов. Небольшие банки, реализуя экстенсивный подход, стремятся выдать большое количество кредитов с повышенным уровнем риска, увеличивая норму прибыли в структуре цены кредита. Крупные банки, напротив, предоставляют кредиты избирательно, обеспечивая не только снижение уровня риска, но и нормы доходности. В-третьих, различные сферы деятельности потенциальных клиентов требуют специальных методик и подходов к оценке кредитоспособности, поэтому банки, в свою очередь, кредитуя разные сектора экономики, не могут использовать единую методику оценки кредитоспособности. В-четвертых,не все методики предусматривают комбинацию анализа качественных и количественных характеристик кредитоспособности предприятия. В силу того, что уровень доверия к качественным признакам у некоторых банков очень низкий, они не используют их в своих методиках. Современные подходы к оценке кредитоспособности компаний разнообразны. Многие современные ученые, как, например, В. Н. Едронова [10, с. 515], Д. А. Ендовицкий [11, с. 60], И. В. Вишняков [2, с. 18] и С. Ю. Хасянова [32, с. 22], разделяют все методы оценки кредитоспособности на две категории (рис. 1.3): классификационные модели и комплексные модели. Как правило, в классификационных методиках анализа кредитоспособности акцент делается на расчет только финансовых коэффициентов, т. е. на количественные признаки. А отраслевое положение компании, занимаемая ею рыночная позиция, продолжительность функционирования предприятия, его конкурентоспособность, т. е. качественные признаки, не учитываются. Это часто рассматривается как недостаток таких методик.  Рис. 1.3. Классификация моделей оценки кредитоспособности корпоративных клиентов банка [1518, с. 69] Комплексные модели, как утверждают их авторы, учитывают одновременно количественные и качественные характеристики кредитоспособности корпоративных клиентов. К этой категории относятся методики «6 С», CAMPARI, PARSER, методика Ассоциации российских банков (АРБ). Все эти методики достаточно известны. Кратко рассмотрим каждую. Методика «6 С» [1118, с. 63] заключается в анализе шести критериев: имидж клиента (character); возможность клиента возвращать заемные средства (capacity); денежные средства (cash); залог или обеспечение (collateral); условия (conditions); контроль (control). Сущность методики CAMPARI [28, с. 109] состоит в определении наиболее важных факторов, отражающих деятельность клиента и уточняющихся при личной беседе с потенциальным клиентом. К этим факторам относятся: - character – личные качества клиента; - ability – способность заемщика вернуть кредит в определенный срок и в полном объеме; - margin – прибыль; - purpose – цели кредитования; - amount – сумма кредита; - repayment – условия возврата кредита; - insurance – страхование риска невозврата кредита. Еще одна английская методика оценки кредитоспособности клиентов PARSER [318, с. 309] учитывает очень похожие факторы – репутация потенциального заемщика (person); размер предполагаемого кредита (amount); условия погашения кредита (repayment); обеспечение возвратности кредита (security); экономическая целесообразность взятия кредита (expediency); вознаграждение банку за предоставление кредита, т. е. процентная ставка (remuneration). В отечественной практике применяется еще одна методика, схожая с CAMPARY и PARSER, разработанная при участии специалистов АРБ. При ее применении исследуются следующие характеристики корпоративного клиента, весьма интересно интерпретируемые: - солидность – хорошая репутация руководящего состава, своевременный возврат ранее взятых кредитов; - способность – конкурентоспособность бизнеса потенциального клиента и его нормальное функционирование; - доходность – желание банка предоставить данному клиенту заемные средства; - реальность – достижение результатов при предоставлении кредита; - обоснованность – оправданная цель получения кредита; - возвратность – способность клиента вернуть ранее взятые средства в кредит даже в случае, когда проект не реализован; - обеспеченность – наличие залога. Среди наиболее авторитетных разработчиков отечественных методик финансового анализа следует упомянуть таких ученых, как А. Д. Шеремет, И. И. Мазурова, В. В. Бочаров, А. И. Гинзбург. Все методики основаны на едином подходе, что позволяет отнести их к одной классификационной группе. Главной общей особенностью методик является то, что оценка предприятия проводится через расчет коэффициентов. При этом каждый из названных ученых внес весомый вклад в разработку и описание единого для группы моделей подхода [15, с. 70]. Достоинства разработок российских авторов трудно переоценить. Они достаточно подробны, обоснованы, хорошо сочетаются с современным программным обеспечением и легко осваиваются. Главным же достоинством указанных методик для отечественных кредитных организаций является то, что они разработаны для российской практики с учетом наших реалий и ориентированы на российские стандарты отчетности. Бесспорно, сильными сторонами обладают и зарубежные методики оценки кредитоспособности организаций, разработанные иностранными учеными, такими, как Д. Дюран, Э. Альтман, Ж. Депалян. В их основу также заложен расчет коэффициентов, значение которых позволяет дать оценку ряду характеристик финансово-хозяйственной деятельности фирмы. Однако применение данных методик в российских банках требует их переработки, адаптации к экономическим условиям и деловой конъюнктуре нашей страны. Анализ современных методик оценки кредитоспособности корпоративных клиентов банков позволяет выделить следующие особенности. Сущность рейтинговых методик заключаются в количественной оценке заемщика и отнесении его к одному из классов. Поэтому данные методики из-за своей простоты и удобства использования широко применяются коммерческими банками. Однако недостатками этих методик являются субъективизм при выборе используемых коэффициентов и невозможность использования одинаковых критических значений для предприятий, работающих в различных отраслях экономики. Прогнозные методики используются для углубленного анализа потенциального заемщика и прогнозирования возможного банкротства предприятия в краткосрочной перспективе. Существенным недостатком таких методик является обязательное наличие большого объема информации о клиенте, состоянии рынка его присутствия, партнерах и прочем. Почти все комплексные методики были разработаны за рубежом, поэтому их использование не всегда возможно в России. Для того чтобы применять эти методики, необходима их адаптация под экономические условия нашей страны. Преимуществом комплексных методик является то, что компания-заемщик может быть всесторонне изучена, однако стоит принять во внимание возможный субъективизм экспертов, проводящих оценку. Методики крупных и небольших банков отличаются из-за проводимой кредитной политики, и более строгое суждение о кредитоспособности повышает качество кредитного портфеля и, следовательно, устойчивость банка. Таким образом, не все методики рейтинговой оценки кредитоспособности являются совершенными, они обладают, на наш взгляд, следующими недостатками. 1. Методики не полностью и не всегда учитывают отраслевую специфику заемщика – юридического лица. Для комплексного анализа деятельности и финансового положения предприятия необходимо изучить его отрасль. Следует отделять производственные предприятия от торговых, а также организаций, оказывающих услуги, у которых критериальные значения и балльные оценки должны отличаться. Помимо этого, в рамках методики оценки финансового положения необходимо принимать во внимание принадлежность заемщика к финансово-промышленной группе или холдингу. 2. Значения коэффициентов при балльной оценке финансового положения, позволяющие получить положительное решение о выдаче кредита, имеют очень широкий диапазон значений. Помимо этого, критериальные значения коэффициентов заведомо занижены, что помогает организациям, имеющим не очень хорошее финансовое положение, получить наилучший балл. Таким образом, некоторые показатели априори работают на улучшение конечного результата оценки кредитоспособности и не показывают истинной картины финансового состояния клиента, что позволяет банкам выдавать кредиты практически всем потенциальным заемщикам. Кроме того, применение излишне расширенных границ диапазонов критериальных значений позволяет относить клиентово с разным финансовым положением к одной категории надежности, а кредитную сделку – к одной категории качества. 3. Анализ коэффициентов носит неполный характер, так как в некоторых методиках отсутствуют значимые для итоговой оценки показатели: - рентабельность капитала предприятия; - рентабельность продаж; - коэффициент напряженности текущих обязательств; - денежное покрытие кредитных обязательств; - анализ результатов сопоставления объемов (динамики) валовых продаж и издержек; - анализ неплатежей; - анализ просроченной дебиторской задолженности. В ходе исследования было выявлено, что при балльной оценке сложно определить реальную картину текущего финансового положения будущего заемщика не только из-за ретроспективного анализа отчетности, но также из-за отсутствия в некоторых методиках показателей, позволяющих составить более полную картину его финансового положения. 4. В некоторых методиках не предусмотрено присвоение весов показателям, используемых в целях оценки степени значимости коэффициентов. Это приводит к тому, что показатели не ранжированы по значимости. Помимо этого, допускается одинаковая оценка показателей, имеющих различную экономическую значимость. Исходя из стратегических задач кредитной политики банка, необходимо проводить ранжирование анализируемых показателей, присваивая им в рамках аналитической модели коэффициент, соответствующий степени значимости. Это позволит не просто создать методику анализа кредитоспособности заемщика, способствующую достижению стратегических целей банка, но и повысить уровень риск-менеджмента кредитного портфеля. 5. Отсутствует анализ качественных показателей. Методики Банка Б, Банка В и Банка Д оценивают только финансовое состояние заемщика и не учитывают территориальное положение предприятия, занимаемую рыночную позицию, сложившиеся отношения с банками в регионах и многие другие географические факторы, которые могут оказать влияние на деятельность данной организации. Тем не менее международная практика финансового анализа обращает серьезное внимание на географию работы потенциального заемщика. 6. После проведения анализа финансового состояния заемщики с разными результатами нередко попадают в одну категорию качества. Другими словами, практически во всех проанализированных методиках (кроме методики Банка А) заемщики классифицируются на три группы, в связи с этим предприятия с разным финансовым положением относятся к одной группе и получают возможность кредитоваться на одинаковых условиях. Такое упрощение подхода к анализу кредитоспособности не способствует укреплению устойчивости банковской системы России. 7. При выяснении классности показателей оптимальные значения определяются без учета степени их отклонений от заданного уровня. Это свидетельствует об отсутствии статистического учета наблюдений за финансовым состоянием предприятий или о невозможности либо нежелании применять экономико-математический аппарат при формировании собственной методики банка. 8. Подход к выбору финансовых коэффициентов и их оптимальных значений является субъективным и возлагается на специалистов методического или кредитного отделов. Это ставит под угрозу качество кредитного портфеля банка и, как результат, – его устойчивость. Для устранения этих проблем необходимо периодически пересматривать методики оценки кредитоспособности клиентов, актуализируя их с учетом текущей рыночной конъюнктуры и стратегии банка. Важно проводить оценку кредитоспособности заемщика на этапе выдачи кредита, а не на стадии сопровождения, так как хороший анализ финансового состояния предприятия на стадии начальных отношений с ним значительно облегчает решение задач, связанных с обеспечением принципа возвратности кредита. Важно проводить оценку кредитоспособности заемщика на этапе выдачи кредита, а не на стадии сопровождения, так как хороший анализ финансового состояния предприятия на стадии начальных отношений с ним значительно облегчает решение задач, связанных с обеспечением принципа возвратности кредита. ОАО «Сбербанк России» разработало собственную методику по оценке кредитоспособности заемщика, основанную на проведении экспресс-анализа финансового состояния предприятия с использованием рейтинговых значений и применяемую в целях классификации предприятий по уровню риска взаимоотношений с ними банка. Данная оценка производится с учетом факторов, воздействующих на финансовое состояние предприятия, и тенденций в его изменении. Для этого следует проанализировать динамику оценочных показателей, структуру статей бухгалтерского баланса, качество активов, приоритетные направления хозяйственно-финансовой политики предприятия. Для того чтобы определить кредитоспособность заемщика по методике Сбербанка, необходимо провести количественный (оценку финансового состояния) и качественный анализ рисков. Количественный анализ финансового состояния заемщика предполагает оценку следующих групп показателей: коэффициентов ликвидности; коэффициентов соотношения собственных и заемных средств; показателей оборачиваемости и рентабельности. Рассмотрим методику расчета данных коэффициентов. Коэффициент абсолютной ликвидности К1: Промежуточный коэффициент покрытия К2: Коэффициент текущей ликвидности (общий коэффициент покрытия) К3: 2) Коэффициент соотношения собственных и заемных средств К4. 3) Показатели оборачиваемости и рентабельности. Оборачиваемость оборотных активов: Оборачиваемость дебиторской задолженности: Оборачиваемость запасов: Рентабельность продукции (или рентабельность продаж) К5: Рентабельность вложений в предприятие: После расчета основных оценочных показателей в каждой из групп, полученные значения сравниваются с нормативами, и на основе этого заемщику присваивается категория по большинству из этих показателей. При проведении качественного анализа используется информация, которая не может быть выражена в количественных показателях. Для проведения такого анализа применяются сведения, поступившие от заемщика, подразделения безопасности и информация базы данных. На данном этапе оцениваются отраслевые, производственные и управленческие, акционерные риски, а также риски, связанные с регулированием деятельности предприятия. Далее определяется рейтинг или класс заемщика: 1) первоклассные надежные заемщики, их кредитование не вызывает сомнений; 2) второго класса «неустойчивые» клиенты, к процессу кредитования необходимо отнестись взвешенно, с осторожностью; 3) третьего класса – сомнительные заемщики, кредитование носит высокорисковый характер. На последнем шаге оценки кредитоспособности каждый класс заемщика корректируется с учетом показателей оборачиваемости. При отрицательном результате класс заемщика может быть снижен. Рейтинговая оценка финансового состояния заемщика по методике Сбербанка применяется: 1) банками чтобы определить целесообразность предоставления кредита либо его пролонгации, условия кредитования, обеспечение гарантий возврата кредита посредством классификации предприятий по степени риска взаимоотношений с ними банка; 2) коммерческими предприятиями чтобы определить уровень собственной кредитоспособности либо устойчивости финансового положения контрагентов. Однако при использовании рассматриваемой методики возникают определенные сложности, связанные со следующими причинами. 1. Необходимость пересчета относительного «веса» каждого финансового коэффициента для применения данной системы в России. Это связано с тем, что количественный анализ, проводимый ОАО «Сбербанк России», заимствован у системы коэффициентов американского ученого Э. Рида. 2. Проблема четкого определения оптимального количества финансовых коэффициентов, а также установления границ нормативов, согласно которым предприятие можно отнести к кредитоспособным. 3. Недостатки в финансовой отчетности, применяемой в качестве информационной базы для анализа кредитоспособности: она характеризует ситуацию, сложившуюся на определенный момент, но не показывает, за счет каких факторов получены соответствующие результаты. 4. Сложность учета отраслевой специфики каждого конкретного предприятия. Центральный банк призывает к обязательному учету отраслевых особенностей при проведении анализа финансового состояния предприятия, однако не предлагает никаких критериев оценки качественных параметров отраслевой специфики. Это препятствует осуществлению соответствующими органами контроля над ОАО «Сбербанк России» относительно выполнения данных рекомендаций, вследствие чего Сбербанк не учитывает отраслевую специфику заемщика либо выделяет особенности результатов отдельных показателей торговых предприятий. 5. Отсутствие эффективных, проверенных временем методов качественной оценки финансово-хозяйственной деятельности предприятия. Помимо вышеперечисленных проблем, ОАО «Сбербанк России» сталкивается со сложностью получения содержательной финансовой и иной информации о заемщике, поскольку имеющаяся финансовая и статистическая отчетность далеко не всегда позволяет провести детальный и глубокий анализ финансового положения заемщика1. Таким образом, можно сделать вывод о несовершенстве методики оценки финансового состояния заемщика, предлагаемой ОАО «Сбербанк России». Для решения имеющихся проблем и устранения недостатков данной системы рекомендуется решить нормативную неопределенность в вопросах четкого определения понятия банковской тайны, преодолеть нежелание коммерческих банков в создании кредитных бюро. Кроме того, следует указать на необходимость во взаимном обмене информацией, придать условиям раскрытия информации обязательный, формальный характер, предусмотрев санкции за их невыполнение. Данные меры целесообразно осуществить на уровне инструкций Банка России. |