дипломная работа (1)(1). Оценка кредитоспособности клиентов на примере

Скачать 1.5 Mb. Скачать 1.5 Mb.

|

2. Оценка кредитоспособности заемщика на примере ОАО «Сбербанк России»2.1. Характеристика показателей финансово-экономической деятельности ОАО «Сбербанк России»Группа Cбербанк – крупнейший финансовый институт Центральной и Восточной Европы. Банк был основан в 1841 году и в 2019 году отметил свое 178-летие. Основным видом деятельности Группы является предоставление финансовых услуг и сервисов розничным и корпоративным клиентам во всех регионах присутствия. География Группы охватывает 22 страны, включая Российскую Федерацию. Количество клиентов Группы – 145,6 млн. В своей деятельности банк ориентирован на внедрение цифровых технологий и повышение эффективности процессов для обеспечения долгосрочного устойчивого развития и создания стоимости для всех стейкхолдеров – клиентов, команды, акционеров, общества и государства. Более 325 000 сотрудников Сбербанка обслуживают более 145 млн физических лиц и 1,8 млн. корпоративных клиентов в 22 странах. Сбербанк имеет самую широкую сеть дистрибуции услуг с более чем 14 000 филиалами в России и операциями в Содружестве Независимых государств (СНГ), Центральной и Восточной Европе, Турции, Великобритании, США и Индии. Сбербанк является ведущим универсальным коммерческим банком России и продолжает оказывать полный спектр банковских услуг. Клиентская база Сбербанка значительно превышает базу любого другого банка России. Активные розничные клиенты в России составляют 92,8 млн, пользователей цифровых каналов в 2018 г. насчитывается порядка 65 млн. В 2018 году ПАО Сбербанк увеличил свою капитализацию на 29,7% по сравнению с 2017 годом. Также по оценкам консалтинговой компании Brand Finance ПАО Сбербанк вошел в список 500 наиболее дорогих брендов 2019 года, заняв 139-е место в списке самых дорогих мировых брендов. Стоит отметить, что еще в 2018 году ПАО «Сбербанк России» занимал лишь 356-е место в общем рейтинге. Кроме этого, Сбербанк входит в число самых сильных мировых брендов по уровню инвестиционных вложений и объема акционерного капитала, войдя в Топ-3, уступив лишь такому известному бренду, как Ferrari. Стоимость бренда выросла на 6,9%, составив к 2019 году 12,4 млрд долларов. При этом, на протяжении 2017-2018 гг. Сбербанк признавался самым дорогим и сильным брендом России, Центральной и Восточной Европы. В декабре 2018 года рейтинговое агентство Moody'S Interfax присвоило Сбербанку общий рейтинг AAA+, который является самым элитным рейтингом. По состоянию на конец 2018 года кредитный рейтинг Сбербанка в иностранной валюте от Moody's был самым высоким среди российских банков. На долю Сбербанка приходится 46,1 % вкладов населения России, 40,5 % кредитов физическим лицам и 32,4 % кредитов юридическим лицам. Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Аудитория активных пользователей в цифровых каналах в России финансовыми услугами Сбербанка представлена физическими и юридическими лицами. На долю физических лиц приходится 50,4 млн. ежемесячных активных пользователей (MAU) и 14,6 млн. ежедневных активных пользователей (DAU). На долю юридических лиц 1,63 млн. ежемесячных активных пользователей (MAU) и 784 тыс. ежедневных активных пользователей (DAU). В 2017 году активы Сбербанка России увеличились на 1 437,8 млрд. руб. или на 7,7 % по сравнению с 2016 годом. В 2018 году продолжился рост активов ПАО Сбербанк России и составил 16,2 % по сравнению с 2017 годом. Сумма активов в 2018 году составила 26 899,9 млрд. руб. ПАО «Сбербанк России» доминирует на внутреннем российском рынке, что отражено в целом ряде показателей. ПАО «Сбербанк России» насчитывает 60 миллионов посещений в месяц, имеет в своем расположении 14 500 филиалов (которые охватывают одиннадцать часовых поясов) и 13 миллионов посещений в день. ПАО «Сбербанк России» также обладает огромными человеческими ресурсами, в том числе 11 500 разработчиков среди его 311 000 сотрудников. Сбербанк сейчас ориентируется на технологические компании, а не на другие банки. Несмотря на огромную долю рынка, он видит множество угроз и стремится реагировать быстро и масштабно на внешние факторы. Главным банковским трендом 2018 года стало ускорение темпов кредитования – так объем кредитования увеличился на 15% по сравнению с рекордным объемом кредитования в 2013 г., что объясняется снижением ставки по потребительским кредитам до 9,4% и по физическим лицам до 15%. Чистая прибыль компании к концу 2018 года достигла 811 млрд. рублей, что сопряжено с увеличением активов на 3,3 п.п. Последние несколько лет ОАО Сбербанк активно создавал инфраструктуру и формировал привычку использования удаленных каналов обслуживания при осуществлении финансовых операций. Клиентами ОАО Сбербанк являются 1,8 млн корпоративных клиентов и индивидуальных предпринимателей. В банке разделяют их на сегменты, исходя из их размера и потребностей: «Малый и микробизнес», «Крупный и средний бизнес», «Региональный государственный сектор», «Оборонно-промышленный комплекс», «Крупнейшие клиенты». Изменение предпочтений корпоративных клиентов происходит не так быстро, как у розничных, особенно более крупных клиентов. Однако ключевые тренды, такие как обеспечение скорости, простоты и удобства, приобретают все бoльшее влияние на организацию обслуживания корпоративных клиентов. Примерами таких продуктов стали СМАРТ-кредиты (преодобренные предложения), пилотируемые в банке. В 2016 году была запущена Интеллектуальная система управления (ИСУ) для корпоративных клиентов по аналогии с Блоком «Розничный бизнес». Она предназначена для постановки целей нашим сотрудникам по взаимодействию с клиентами и мониторингу отклонений. В 2016 году через ИСУ ОАО Сбербанк управлял отклонениями по направлениям продаж в сегментах «Крупный и средний бизнес», «Малый и микробизнес», «Региональный государственный сектор». В результате существенно возросла производительность клиентских менеджеров: количество сделок увеличилось в три раза относительно 2015 года. Основные показатели деятельности ОАО «Сбербанк России» представлены в таблице 2.1. Таблица 2.1 Динамика основных экономических показателей ОАО «Сбербанк России» за период 2015 – 2017 гг.

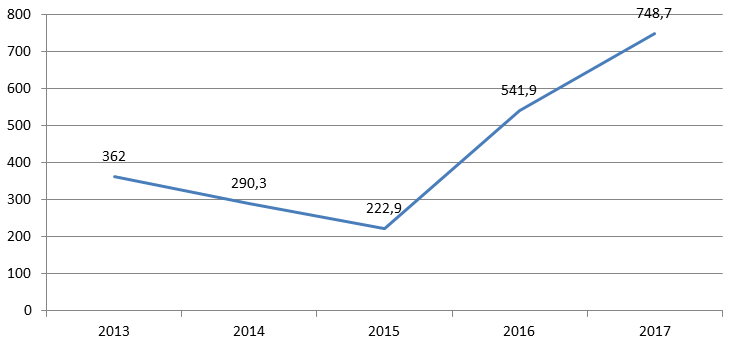

Чистая прибыль ОАО «Сбербанк России» по МСФО в 2016 году выросла до 541,9 млрд. руб., что на 143,1 % выше показателя 2015 года. Операционные доходы Группы до вычета резервов в 2016 году увеличились на 18,7 % – до 1 697,5 млрд. руб. – в основном за счет чистого процентного дохода и чистого комиссионного дохода. В 2016 году расходы на создание резервов под обесценение долговых финансовых активов снизились на 27,9 % – до 342,4 млрд. руб. – против 475,2 млрд. руб. в 2015 году (см. таблица 2.2). Таблица 2.2 Доходы и расходы ОАО Сбербанк, млрд. руб.

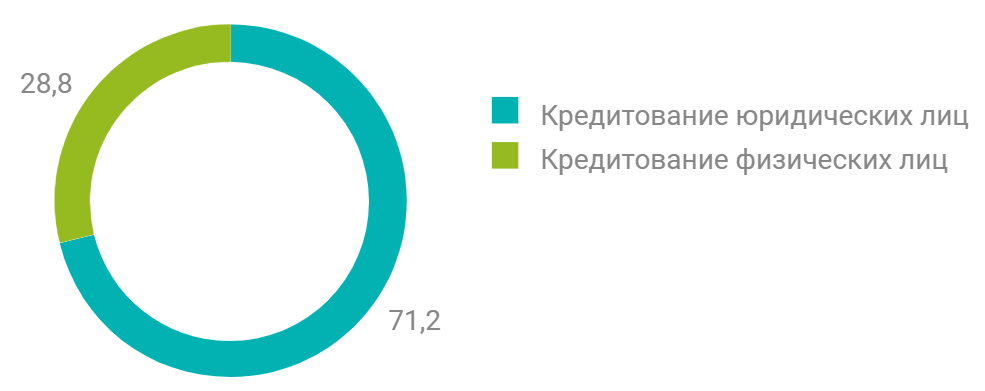

Анализ таблицы 2.2 показал, что чистая прибыль Группы Сбербанка России по МСФО в 2017 году выросла до 748,7 млрд рублей, что на 38,2% выше показателя 2016 года. Операционный доход Группы до вычета резервов под обесценение в 2017 году увеличился на 12,1% - до 1 903,3 млрд рублей - как за счет чистого процентного дохода, так и чистого комиссионного дохода. В 2017 году расходы на создание резервов под обесценение долговых финансовых активов снизились на 16,1% до 287,3 млрд рублей против 342,4 млрд рублей в 2016 году. Операционные расходы в 2017 году показали снижение на 0,7% до 672,8 млрд рублей, вызванное в основном изменением методологии по расчету амортизационных отчислений по основным средствам и расходов на информационные услуги. Без учета данных изменений сумма операционных расходов составила бы 694,1 млрд рублей, рост за год составил бы 2,4%. Динамика чистой прибыли банка представлена на рис. 2.1.  Рис. 2.1. Динамика чистой прибыли ОАО «Сбербанк России» Очевидно, что начиная с 2015 г. (после кризиса) чистая прибыль банка постоянно растет. Организационная структура банка является линейно-функциональной (рис. 2.2).  Рис. 2.2. Организационная структура ОАО «Сбербанк России» Общее собрание акционеров является высшим органом управления Сбербанка. На общем собрании акционеров принимаются решения по основным вопросам деятельности банка. В соответствии с Уставом общее руководство деятельностью банка осуществляет Наблюдательный совет. Руководство текущей деятельностью банка осуществляется Президентом, Председателем Правления и Правлением. Совокупный кредитный портфель Группы Сбербанк до вычета резервов под обесценение вырос за год на 6,6% до 19,9 трлн руб. Кредиты юридическим лицам выросли на 4,0% в 2017 году. Их доля в общем кредитном портфеле в 2017 году по сравнению с 2016 годом несколько снизилась и составила 71,2% (2016: 73,1%), главным образом за счет увеличения доли жилищного кредитования в общем кредитном портфеле (16,1% против 14,8% годом ранее).  Рис. 2.3. Кредитование в ОАО «Сбербанк России» в 2017 году Портфель розничных кредитов вырос за год на 13,6% и составил 5,7 трлн руб. Драйвером роста розничного портфеля послужило жилищное кредитование, рост которого составил 16,0% в 2017 году. В 2017 году доля жилищного кредитования несколько повысилась и продолжила занимать наибольшую долю в розничном портфеле – 55,8% против 54,7% в 2016 году. Доля Сбербанка на российском рынке ипотечного кредитования достигла 55,6%. Рост жилищного кредитования поддержали и все остальные виды розничного кредитования. Так, кредитные карты и овердрафты показали рост на 15,7%, потребительские и прочие ссуды физическим лицам показали рост на 9,6% в 2017 году. Структура кредитного портфеля Группы Сбербанк представлена в таблице 2.3. Таблица 2.3 Структура кредитного портфеля

Уровень покрытия резервами кредитного портфеля до вычета резервов по состоянию на конец 2017 года составил 7,1%, практически оставшись на уровне конца 2016 года (7,0%). За 2017 год доля NPL90+ (неработающих кредитов с просроченными платежами по процентам и/или основному долгу более чем на 90 дней) в совокупном кредитном портфеле Группы снизилась с 4,4% до 4,2%. При этом покрытие резервами неработающих кредитов в 2017 году увеличилось до 1,7 раз на конец 2017 года в сравнении с 1,6 раз на конец 2016 года. Портфель реструктурированных кредитов до вычета резерва под обесценение снизился на 2,2% относительно 2016 года; его доля в совокупном кредитном портфеле составила 5,9% по состоянию на 31 декабря 2017 года (6,5% по состоянию на 31 декабря 2016 года). Резерв под обесценение кредитного портфеля к совокупности неработающих и реструктурированных работающих кредитов увеличился до 83,1% на 31 декабря 2017 года по сравнению с 74,6% на 31 декабря 2016 года. Сбербанк стремится к использованию полностью автоматизированного кредитного процесса, что позволит облегчить взаимодействие клиента и банка. Очередным шагом стал запуск онлайн-сервиса «Кредитный конструктор» в январе 2017 года, который позволяет корпоративным клиентам на базе предварительно одобренного предложения сконструировать собственный кредитный продукт с необходимыми параметрами и динамическим расчетом ставки, после чего оформить заявку. В 2017 году крупному и среднему бизнесу была предложена новая линейка кредитных продуктов, основанных на упрощенных кредитных процессах: «Кредит за 1 день» (включена банковская гарантия), «Проактивные лимиты», «Овердрафт за 1 день», «Простые сделки», «СМАРТ КСБ». Для значимых клиентов крупного и среднего бизнеса банк реализовал сервис приоритетной операционной поддержки. Это позволило увеличить CSI по сервису на 7 пунктов и сократить время клиентского менеджера на операционные функции до 40 минут в день. В 2017 году была внедрена отраслевая вертикаль крупного и среднего бизнеса и сформированы отраслевые клиентско-продуктовые команды, включающие клиентских менеджеров, кредитных инспекторов и ассистентов клиентских менеджеров. При формировании и работе клиентско-продуктовых команд применены принципы Agile, что позволило значительно сократить сроки оформления сделок. Сбербанк уделяет большое внимание развитию культуры предпринимательства в России. Стремясь облегчить первые шаги в бизнесе для своих клиентов, Сбербанк внедряет дистанционные сервисы для легкого запуска бизнеса, разрабатывает новые финансовые продукты и небанковские сервисы. В течение 2017 года общее число активных клиентов малого и микробизнеса, пользующихся услугами Сбербанка, увеличилось на 17% по сравнению с предыдущим годом и составило 1 822 тыс. активных клиентов. Начиная с ноября 2016 года, клиенты малого и микробизнеса, которые имеют счет в Сбербанке, но ранее в нем не кредитовались, имеют возможность оформить предварительно одобренный СМАРТ-кредит. Это стало возможно за счет использования предиктивной аналитики данных счетов клиента, его учетных систем и его кредитной истории. Оформление предодобренных кредитов происходит в день получения такого предложения менее чем за час. В 2017 году СМАРТ-кредиты составили 28 млрд руб. или 8% от всех выданных малому и микробизнесу кредитов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||