Вербина. Оглавление введение 4 глава теоретические аспекты финансовохозяйственной деятельности организации 7

Скачать 0.77 Mb. Скачать 0.77 Mb.

|

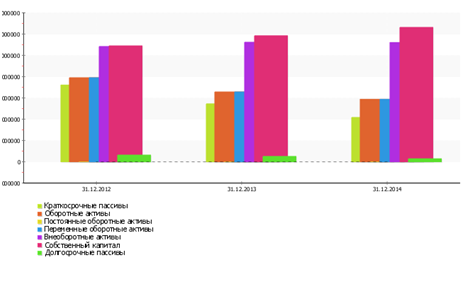

2.2. Экспресс-анализ финансово-хозяйственной деятельности ООО «Телс Логистик»Приступая к экспресс-анализу, следует отметить, что величина чистого оборотного капитала ООО «ТЕЛС Логистик» на конец 2014 года составила 1 706 034 тыс. руб. что говорит о том, что предприятие для поддержания своей деятельности имеет чистый оборотный капитал, а положение предприятия на рынке можно назвать достаточно стабильным (см. баланс Приложения В). Следует, однако, изучить структуру имущества ООО «ТЕЛС Логистик» более подробно (рис. 3).  Рис. 3. Структура имущества ООО «ТЕЛС Логистик»34 Структуру имущества организации на конец 2014 года можно отнести к агрессивной модели, которая базируется на предположении о том, что краткосрочная кредиторская задолженность предназначена только для покрытия переменной части текущих активов, которые являются страховым запасом. В таком случае постоянная часть текущих активов покрывается за счет части собственного капитала и долгосрочной кредиторской задолженности. Такая структура является достаточно рискованной. За 2014 год динамика изменения актива баланса не является положительной, в первую очередь, за счет уменьшения за рассматриваемый период валюты баланса (табл. 1). Кроме того, общая величина активов предприятия как в 2013, по сравнению с 2012 г., так и в 2014 году, по сравнению с 2013 г. незначительно уменьшилась (на 5,0% и 4,0% соответственно). В 2013 году в большей степени это произошло за счет снижения статей «Финансовые вложения» на 84,9% и «Дебиторская задолженность» на 26,8%, а в 2014 году за счет снижения статей «Денежные средства» на 66,0% и «НДС по приобретенным ценностям» на 26,8%. Увеличение долгосрочных финансовых вложений ведет за собой отвлечение средств из основной хозяйственной деятельности предприятия, поэтому следует проанализировать целесообразность производимых вложений. Таблица 1 Динамика активов ООО «ТЕЛС Логистик»

В 2014 году внеоборотные активы снизились на 26 093 тыс. руб. (или на 0,2%), величина внеоборотных активов равна 11 210 831 тыс. руб. (66% от общей структуры имущества). Сумма оборотных активов, составлявшая на 31.12.2013 года 6 565 022 тыс. руб. также снизилась на 690 784 тыс. руб. (темп снижения оборотных активов был равен 10,5%), и на 31.12.2014 г. их величина равнялась 5 874 238 тыс. руб. (34% от всей структуры имущества). Так как самый большой удельный вес в структуре всех активов занимают внеоборотные активы, то можно говорить о низко-мобильной структуре активов, что способствует уменьшению оборачиваемости средств организации. Более того, в рассматриваемом периоде существует тенденция в сторону ухудшения. Удельный вес внеоборотных активов в отчетном периоде в общей структуре баланса вырос на 5,3% и 2,5% в 2013 и 2014 гг. соответственно. В табл. 2 представлена динамика пассивов ООО «ТЕЛС Логистик». Таблица 2 Динамика пассивов ООО «ТЕЛС Логистик»

Собственный капитал компании за 2014 год увеличился и на 31.12.2014 г. составил 73,9% от общей величины пассивов. Резервы предприятия и нераспределенная прибыль за 2014 год выросли на 784 815 тыс. руб., что является положительной тенденцией. Доля заемных средств в общих источниках формирования активов снизилась и составила 26,1% от совокурной величины пассивов. Уменьшение заемных средств организации ведет к падению уровня его финансовых рисков и влияет на его финансовую устойчивость положительно, повышая уровень независимости от заемных средств. На 31.12.2014 г. в общей структуре задолженности краткосрочные пассивы выше долгосрочных на 3 883 157 тыс. руб. Долгосрочная кредиторская задолженность снизилась на 220 838 тыс. руб. (темп снижения составил 43,65 %). Самое большее влияние на уменьшение долгосрочных пассивов оказало снижение статьи «Заемные средства» на 50,77 %. Значение краткосрочной кредиторской задолженности также уменьшилась на 23,43 %, ее величина равна 24,49 % общей структуры имущества. Организация на 31.12.2014 г. имеет пассивное сальдо (дебиторская задолженность меньше кредиторской). Таким образом, организация за счет кредиторов финансирует свою текущую деятельность. Величина дополнительного финансирования равна 999 255 тыс. руб. Доля кредиторской задолженности на конец рассматриваемого периода в общей сумме краткосрочной дебиторской задолженности равняется 96 %. За рассматриваемый период уменьшение задолженности по этой статье составило 24,8 %. Таким образом, изменение за рассматриваемый период структуры пассивов нужно признать позитивным в большей части. Организация, управляя оборачиваемостью активов, получает в меньшей степени возможность зависеть от внешних источников средств и увеличить свою ликвидность. Анализ показателей деловой активности (в днях) за 2012 – 2014 гг. представлен в табл. 3. Таблица 3 Динамика показателей деловой активности (в днях) за 2012 – 2014 гг.

Показатели деловой активности, во-первых, показывают эффективность использования средств, а во-вторых, имеют большое значение для определения финансового состояния, так как выражают скорость превращения дебиторской задолженности и средств производства в денежные средства, а кроме того срок погашения кредиторской задолженности. Как видно из табл. 3 за анализируемый период почти все показатели оборачиваемости уменьшились. Уменьшение периода оборачиваемости свидетельствует о положительной тенденции. Также положительной тенденцией является то, что при уменьшении периода оборачиваемости выросла и выручка (на 0,93 %). Протяженность чистого цикла вычисляется как разница между кредитным и затратным циклами и свидетельствует насколько хорошо организовано в организации финансирование производственной деятельности. Таким образом, чем выше значение оборачиваемости затратного цикла (в днях), тем больше средств нужно предприятию для организации производства. Расчет чистого цикла представлен в табл. 4. Таблица 4 Расчет чистого цикла ООО «ТЕЛС Логистик»

На начало 2013 года чистый цикл оборачиваемости занимал 28,61 дней. Продолжительность чистого цикла за анализируемый период выросла на 70,65 дней, что является отрицательной тенденцией, так как выросло число текущих активов, которые финансируются за счет субъектов, непосредственно участвующих в производственном процессе. В большей степени финансирование производственной деятельности выполняется за счет источников финансирования, которые являются внешними по отношению к процессу производства ‒ кредитов, прироста собственного капитала. Анализ финансовой устойчивости по относительным показателям показал, что по сравнению с 31.12.2013 г. ситуация на предприятии незначительно улучшилась (табл. 5). Ниже нормативного значения находится коэффициент маневренности, который характеризует, какая часть источников собственных средств находится в мобильной форме. Снизился и коэффициент соотношения иммобилизованных и мобильных средств, что также не является положительной тенденцией. Таблица 5 Анализ финансовой устойчивости ООО «ТЕЛС Логистик»

Таблица 6 Анализ финансовой устойчивости по абсолютным показателям

Анализ в динамике типа финансовой устойчивости организации по абсолютным показателям, базирующийся на трехкомплексном показателе финансовой устойчивости, показал, что у предприятия заметно снижение финансовой устойчивости. Из табл. 6 видно, что финансовую устойчивость предприятия можно охарактеризовать как «Кризисно-неустойчивое состояние предприятия», потому что на начало 2013 г. и конец 2014 г. у предприятия не хватало средств для финансирования собственных затрат и запасов. Анализ ликвидности баланса ООО «ТЕЛС Логистик» по относительным показателям за 31.12.2012 ‒ 31.12.2014 гг. представлен в табл. 7. На начало и на конец рассматриваемого периода (31.12.2012 г. - 31.12.2014 г.) коэффициент абсолютной ликвидности меньше нормативного значения (0,2), что свидетельствует о том, что организация не совсем полно обеспечено средствами для того, чтобы своевременно погашать наиболее срочные обязательства за счет самых ликвидных активов. Таблица 7 Анализ ликвидности баланса по относительным показателям

Так как Коэффициент текущей ликвидности находится ниже своего нормативного значения 2, рассчитывается показатель восстановления платежеспособности предприятия. На конец периода этот показатель меньше единицы, значит предприятие ближайшее время не сможет восстановить свою платежеспособность. Анализ платежеспособности представлен в табл. 8. Таблица 8 Анализ платежеспособности на базе расчета чистых активов

Величина чистых активов в течение рассматриваемого периода растет, что говорит о финансовой устойчивости рассматриваемого предприятия. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||