Организации потребительского кредитования

Скачать 3.85 Mb. Скачать 3.85 Mb.

|

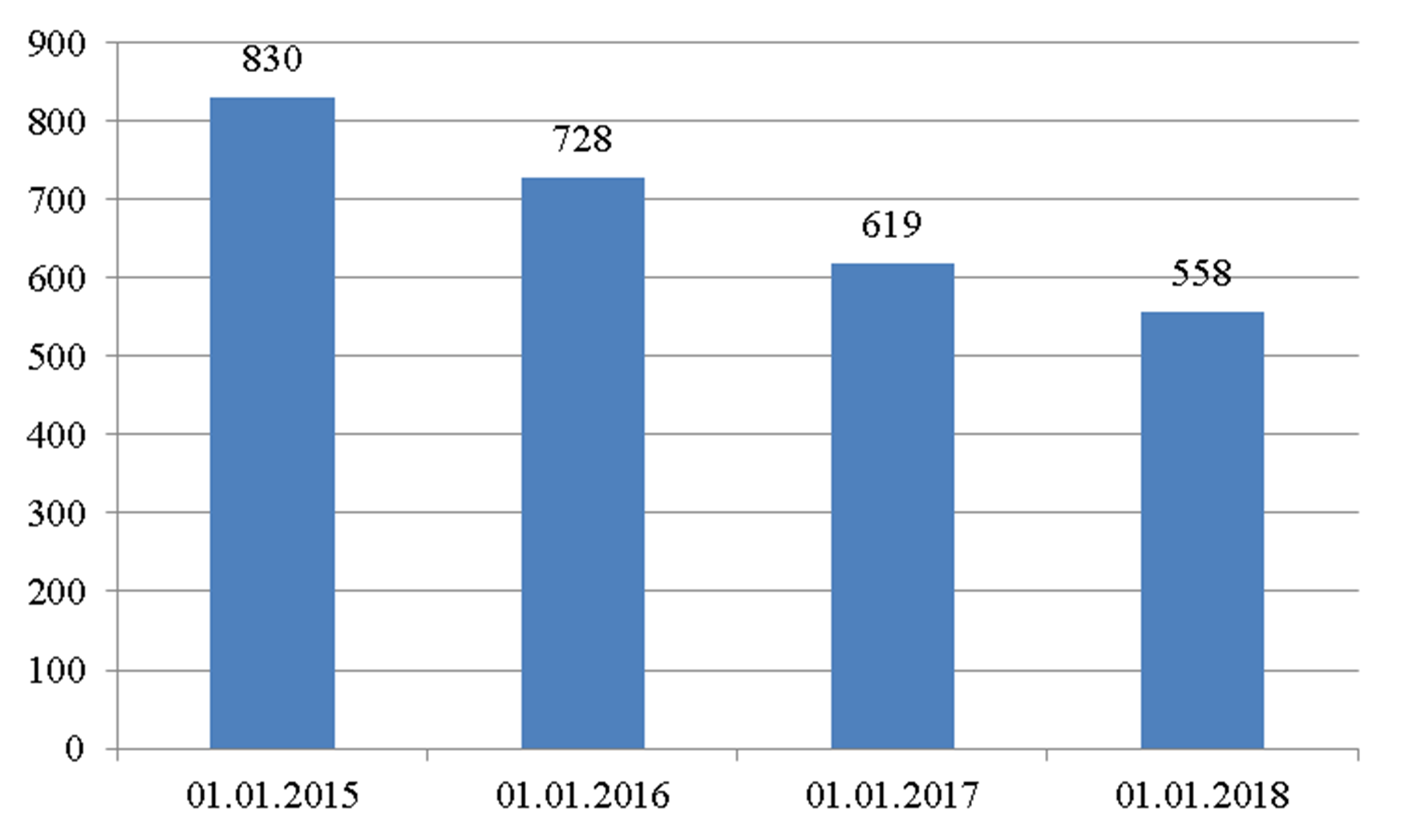

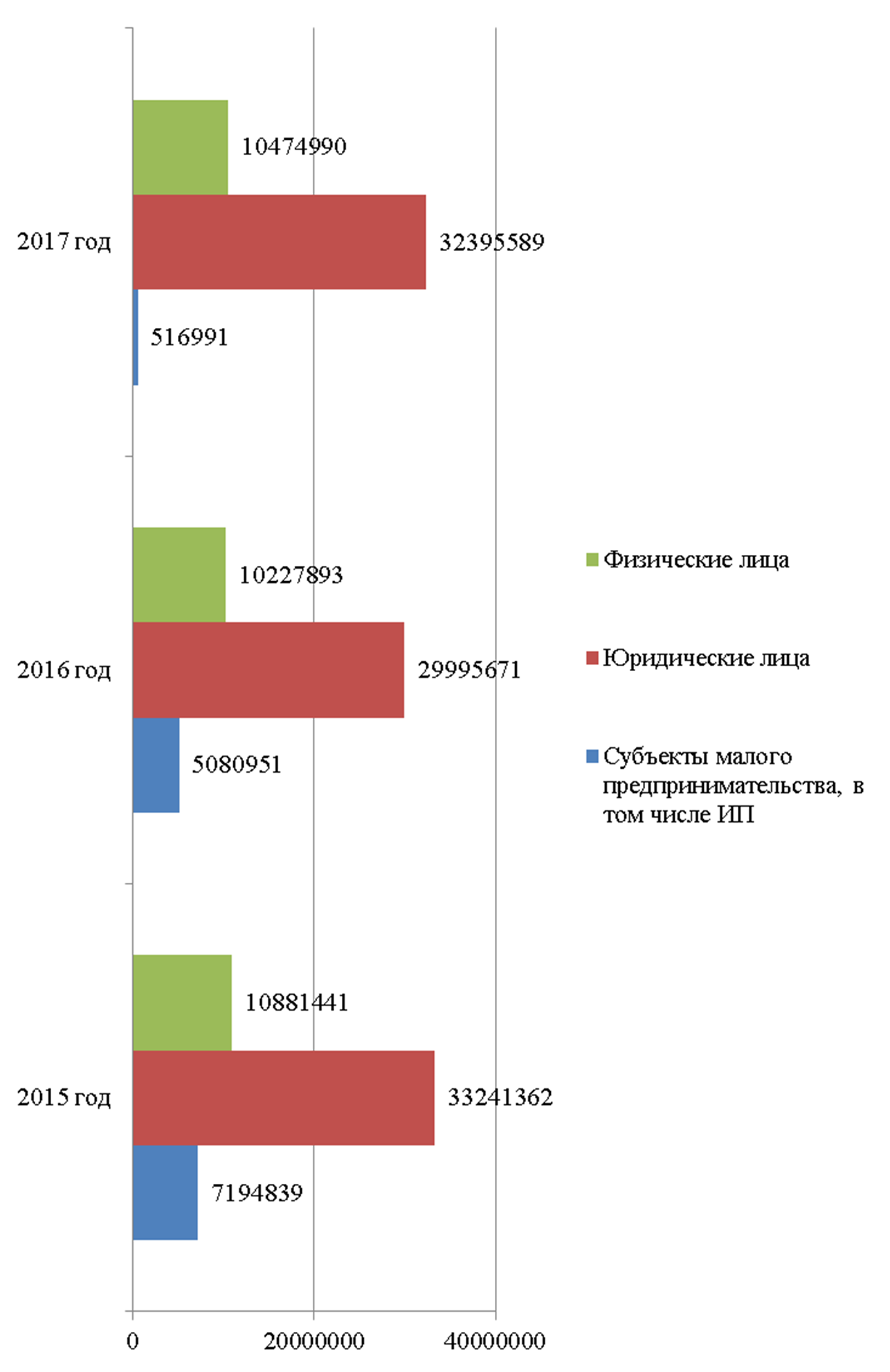

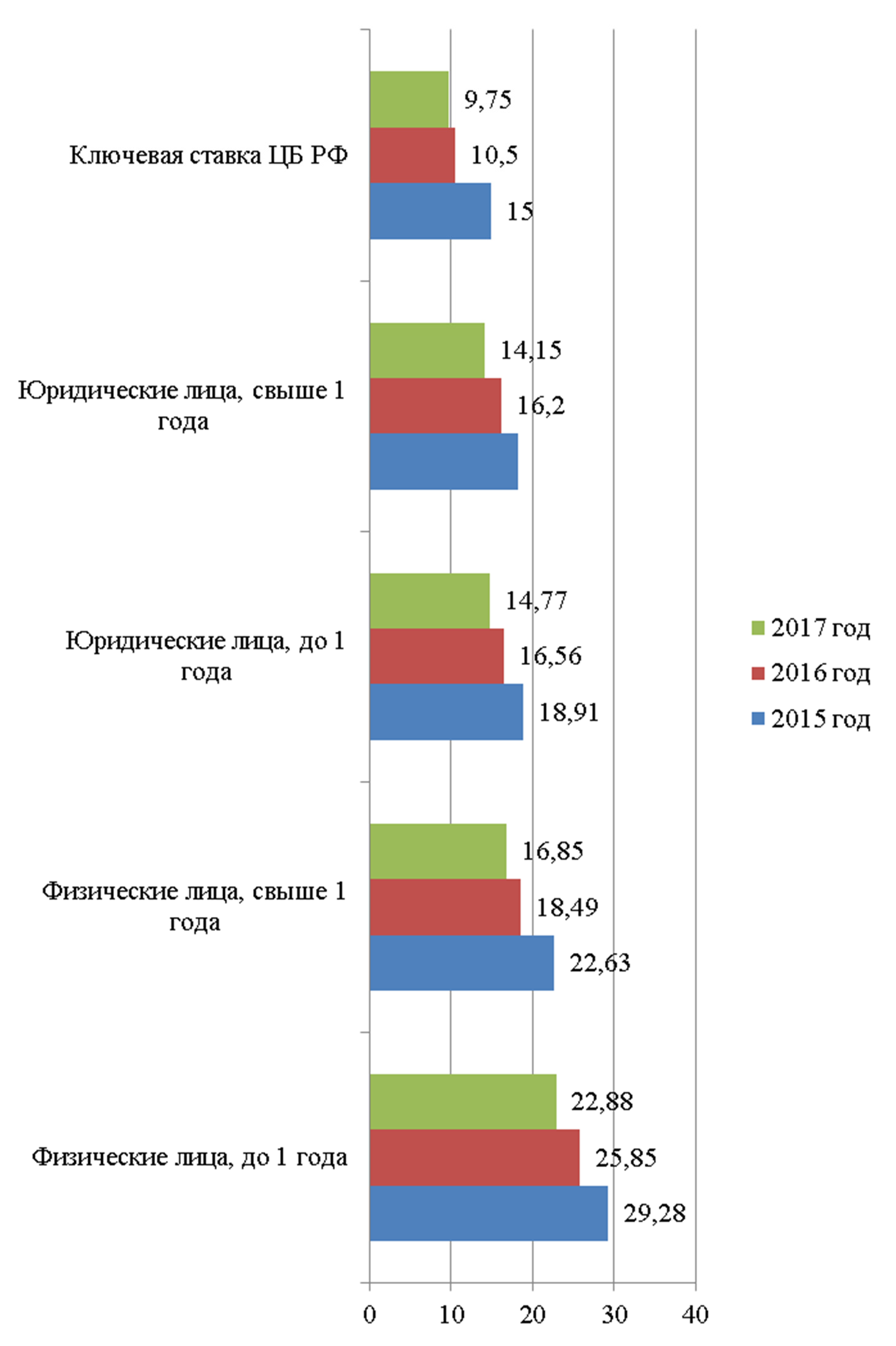

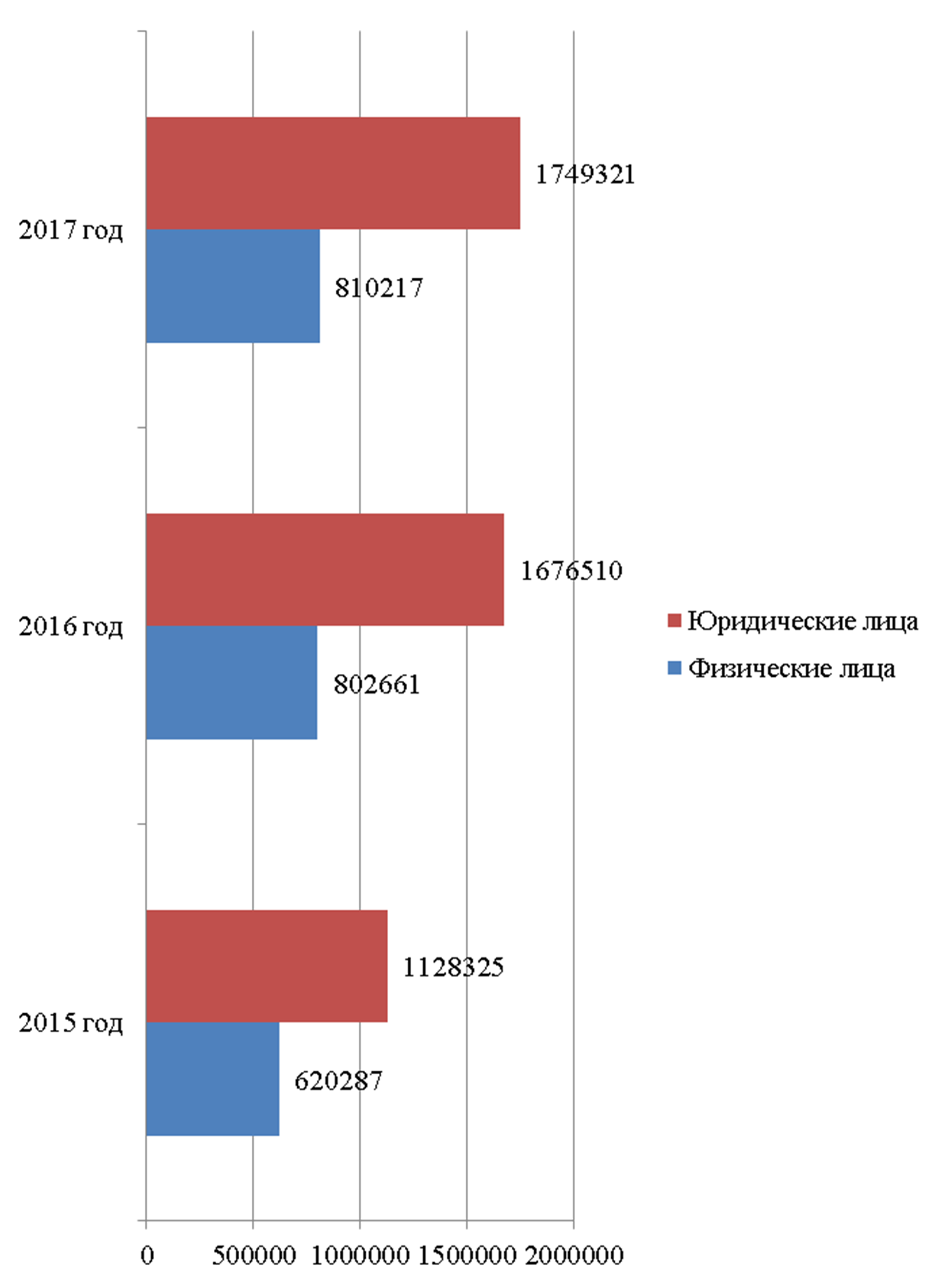

Функции ФункцииПо значению Сферам Основные Второстепенные общеэкономические стимулирующа перераспре- делительная эмиссионная трансформа- ционная формирование рынка процентных ставок Стимулирование занятости населения и эффективности труда социальные политические Рисунок 2 – Классификация функций потребительского кредита1 Таким образом, очевидна заинтересованность всех субъектов потребительского кредитования в активном продвижении указанного продукта на розничный рынок банковских услуг при наличии соответствующих экономических и организационных предпосылок. Кредит выступает основным источником удовлетворения спроса на денежные ресурсы. В рыночной экономике с помощью кредита облегчается и становится реальным процесс движения капитала из одних отраслей в другие. Итак, основными принципами потребительского кредита, под которыми понимаются его базовые идеи и начала, являются возвратность, срочность, дифференцированность, обеспеченность и платность. Потребительский кредит является промежуточным звеном от банка к производителю продукции или торговой организации. Данное перераспределение способствует повышению эффективности использования капитала у предприятий, которые предоставляют свою продукцию и услуги через использование потребительского кредита. ПРАКТИКА ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РОССИИ В зависимости от субъекта кредитования можно выделить кредиты коммерческого (хозяйственного), банковского, потребительского, государственного и международного направления. Банковский кредит представляет собой кредит, который клиентам предоставляется банками в денежной форме. Клиентами могут выступать как физические лица, так и юридические (в виде хозяйственных и финансовых структур) [14]. В общем виде рынок банковского кредитования является таким экономическим пространством, в рамках которого осуществляется предоставление ссуд на условиях срочности, возвратности и платности. Клиентами банка могут быть не только физические и юридические лица, но и другие банки. В этом случае можно говорить о межбанковском кредите (МБК) – инструменте денежного рынка, кредите, который предоставляется банками друг другу для того, чтобы поддерживать текущую ликвидность. Кроме того, рынок межбанковского кредитования является важным индикатором всей банковской системы. В случае, когда у какой-нибудь крупной финансовой организации появляются временные финансовые проблемы, может возникнуть взаимная цепочка невозвратов краткосрочных кредитов друг другу. В данной ситуации неизбежны межбанковские кризисы, которые в России были в 1995-м, 1998-м, в 2004-м и в 2008-м годах [25]. Количество кредитных организаций – банков, зарегистрированных Банком России, представлено на графике (рисунок 3).  Рисунок 3– Количество зарегистрированных кредитных организаций, 2015–2017 гг.1  По данным рисунка 3 можно увидеть, что количество банков только ежегодно уменьшается, основной причиной чего является работа Центрального банка по ликвидации неблагополучных игроков банковского сектора. Работа за контролем над банками не случайна, поскольку финансовое положение большинства банков является довольно нестабильным. Тем не менее, санация банковской системы оказала влияние на соответствующий рынок кредитования, который стал более или менее стабильным по причине большей устойчивости оставшихся банков. 1 Составлено автором по: [39] Динамика банковского кредитования остается в пределах прежних уровней, тенденцию к росту имеет только кредитование физических и юридических лиц. Кредитование малого и среднего бизнеса сократилось в 2018 г., по сравнению с 2015 г., на 16,8% (рисунок 4).  Рисунок 4 – Объем выданных кредитов банков за 2015–2017 гг., млн руб.1 Это, в частности, связано с тем, что по кредитам физическим и юридическим лицам средневзвешенная процентная ставка ежегодно сокращается (рисунок 5).  Рисунок 3 – Средневзвешенная процентная ставка в сравнении с ключевой ставкой ЦБ РФ на январь соответствующего года, 2015–2017 г., % 1 Например, ставка для физических лиц на кредит свыше 1 года в 2017 г., по сравнению с 2015 г., сократилась на 6,4%, а аналогичный кредит юридическим лицам – на 4,1%, что соответствует тенденции ключевой ставки ЦБ РФ на снижение. Изменение ставок по кредитам напрямую влияет на платежеспособность заемщиков, их рост способен вызвать увеличение неплатежей и рост просроченной задолженности [37].  Динамика просроченной задолженности по кредитам, предоставленным физическим лицам и юридическим лицам приведена на рисунке 6. Динамика просроченной задолженности по кредитам, предоставленным физическим лицам и юридическим лицам приведена на рисунке 6.Рисунок 4 – Динамика просроченной задолженности за 2015–2017 гг., млн руб.1 Однако, как можно увидеть, снижение процентной ставки по кредитам не привело к снижению просроченной задолженности. В большей степени это связано с активным пользованием кредитными картами, которые принимают на себя значительную долю просрочки. Кроме того, увеличивается количество кредитов на одного человека, если говорить о физических лицах. Что касается юридических лиц, а также индивидуальных предпринимателей, в условиях кризиса многие из них вели свою деятельность в убыток, что не позволило им закрывать задолженности [35]. Необходимо отметить, что не стоит всю вину за возникновение просроченной задолженности возлагать только на заемщика. Банки, которые обладают возможностями объективно оценивать платежеспособность заемщика, обязаны более тщательно подходить к этому вопросу и учитывать лимит кредитования в каждом отдельном случае. Привлечение на кредитование рискованных в кредитном смысле слоев населения и организаций, сокращение качества кредитной дисциплины, ставка кредитных организаций на самые рискованные кредитные продукты (кредитные карты и кредиты без обеспечения) – вот неполный ряд причин снижения качества кредитных портфелей и увеличения доли просрочки, возникающих на стороне банков. ПРАВОВЫЕ АСПЕКТЫ ОРГАНИЗАЦИИ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В БАНКЕ Система источников нормативно-правового регулирования потребительского кредита (займа) выглядит следующим образом. Конституция Российской Федерации является основным источников в сфере регулирования кредитных отношений. Согласно ст. 71 п. «ж» в ведении Российской Федерации находятся: установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки. Следующие по юридической силе источники стоят федеральные законы. В первую очередь необходимо указать на Гражданский кодекс Российской Федерации (в последующем – ГК РФ), который регулирует правовые отношения в целом и кредитования в частности. В общей части ГК РФ содержатся базовые положения, принципы и порядок построения договорных отношений между кредитными организациями и заемщиками. Во второй же части ГК РФ уже более подробно раскрываются кредитные отношения, в главе 42 «Заем и кредит» выделены следующие виды договорных обязательств, которые формируют заемные отношения: договор займа, заемные отношения, связанные с приобретением векселей, облигаций и других ценных бумаг, кредитный договор, товарный и коммерческий кредит. В ГК РФ отображены общие нормы, регулирующие кредитные правоотношения. Отношения, возникающие в связи с предоставлением кредитной организацией потребительского кредита (займа) физическим лицам для реализации целей, которые не связаны с осуществлением предпринимательской деятельности, на основании кредитного договора, договора займа и исполнение договора регулируются Федеральным законом от 21.12.2013 № 353-ФЗ (ред. 03.07.2016 №231-ФЗ) «О потребительском кредите (займе)», в котором также регулируются условия договора, права и обязанности заемщика, проценты по договору, уступка прав и другие важные нормы для ознакомления потребителей. Еще один неотъемлемый для рассмотрения нормативно-правовой акт – это Федеральный закон от 10.07.2002 №86 (с изм., и доп., вступ. в силу с 09.02.2016) «О Центральном банке Российской Федерации (Банке России)» (далее – ФЗ №86 «О ЦБ РФ»), в котором определен правовой статус, цели деятельности, полномочия и функции единого и независимого субъекта банковской системы РФ – Центрального банка РФ. В соответствии со ст. 56 Банком России является орган банковского надзора и регулирования, осуществляется надзор за соблюдением кредитными организациями и банковскими группами законодательства, нормативных актов Банка России и установленных ими обязательных нормативов. Банк России имеет право устанавливать обязательные нормативы для выполнения кредитными организациями, например, относительно рисков по выданным кредитам. Источник правового регулирования нормативно-правовые акты Центрального банка России. Согласно ст. 7 ФЗ № 86 Банк России по вопросам, отнесенным к его компетенции, издает в форме указаний, положений и инструкций нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, всех юридический и физический лиц. Еще одним нормативно-правовым актом регулирующий кредитные отношения является Федеральный закон 02.12.1990 № 395-1 (ред. от 03.07.2016 №362-ФЗ) «О банках и банковской деятельности» (в последующем – ФЗ № 395- 1 «О банках и банковской деятельности»). В законе говорится о банковской системе, банковских операциях, порядок регистрации кредитных организаций и многие другие существенные нормы, связанные с деятельностью кредитных организаций. Плюс ко всему в законе есть положение и требование к осуществлению деятельности кредитными организациями, видам, порядку осуществления банковских операций и сделок, осуществление защиты интересов клиентов и кредитных организаций. Федеральный закон от 30.12.2004 № 218-ФЗ (ред. от 03.07.2016 №231 - ФЗ) «О кредитных историях» (далее – ФЗ № 218 «О кредитных историях») целью создания законодателем этого нормативно-правого акта было повысить защищенность кредиторов и заемщиков за счет снижения кредитных рисков, повышение эффективности работы кредитных организаций, создание и определение условий для сбора, обработки, хранения и предоставления в бюро кредитных историй информации, которая характеризует своевременность исполнения заемщиков по исполнению своих обязанностей. Этот закон был создан в связи с возрастающим объемом кредитования и политикой государства по противодействию легализации (отмыванию) доходов, полученных преступным путем, поэтому необходимо контролировать осуществление кредитования. Существует ряд других федеральных законов, которые регулируют взаимоотношения, возникающие в процессе осуществления деятельности кредитной организацией и заемщиком, однако эти законы относятся к регулированию кредитных отношений лишь косвенно и носят отсылочный характер, например, федеральный закон от 02.10.2007 № 229-ФЗ (ред. от 28.12.2016 №492-ФЗ) «Об исполнительном производстве», федеральных закон от 02.07.2010 № 151- ФЗ (ред. от 01.05.2017 №92-ФЗ) «О микрофинансовой деятельности и микрофинансовых организациях», федеральных закон от 18.07.2009 № 190-ФЗ «О кредитной кооперации» и иные. Важную роль играет Закон Российской Федерации от 17.02.1992 № 2300- 1 (ред. от 03.07.2016 №265-ФЗ) «О защите прав потребителей» (далее – ФЗ № 2300-1 «О защите п.п.»). Федеральным законом от 26.01.1996 № 15 (ред. 09. 04. 2009 №56-ФЗ) «О введение в действие части второй ГК РФ» ст. 9 установлено, когда одной из сторон в обязательстве выступает гражданин, который использует приобретающий, заказывающий либо имеющий намерение приобрести или заказать товары, работы или услуги для личных бытовых нужд, такой гражданин пользуется правами стороны в обязательстве в соответствии с ГК РФ, а также правами, предоставленные потребителю Законом № 2300-1 «О защите п. п.» и иными правовыми актами. Если законодателем четко урегулировано отношение Закона № 2300-1 «О защите п. п.» в отношении потребительского кредита, то в научном мире применение Закона остается дискуссионным и на сегодняшний момент. А.А. Вишневский утверждает, что распространение действия Закона №2300-1 «О защите п. п.» на сферу банковских услуг имеет не более чем директивных характер, поскольку сам Закон не учитывает специфику банковских операций, будучи разработанным для более привычных отечественному обороту потребительских сделок купли-продажи. Судебная практика сложилась в пользу применения Закона № 2300-1 «О защите п. п.», так Постановлением Пленума Верховного Суда РФ от 28.06.2016 № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» 24 абз. 3 предусмотрено, что правами, предоставленными потребителю Законом № 2300-1 и ФЗ от. 26.01.1996 № 15 (ред. 09.04. 2009) «О введение в действие части второй ГК РФ» есть расшифровка финансовой услуги, что говорит о регулировании отношений, связанных с потребительскими кредитами. Итак, финансовая услуга это оказываемая физическому лицу услуга, предоставляемая привлечением и (или) размещением денежных средств и их эквивалентов, выступающих в качестве самостоятельных объектов гражданских прав (предоставление кредитов (займов)), открытие и ведение текущих и иных банковских счетов, привлечение банковских вкладов, обслуживание банковских карт и т.п. Среди источников правового регулирования института потребительского кредитования важно отметить постановления Пленума Верховного Суда РФ на разъяснения которого нижестоящие суды чаще всего ссылаются при регулировании вопросов, связанных с потребительским кредитованием. Например, Постановление ПВС РФ № 13, Пленума ВАС РФ № 14 от 08.10.1998 (ред. от 04.12.2000) «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами», Постановление ПВС РФ № 6, Пленума ВАС РФ № 8 от 01.07.1996 (ред. от 24.03.2016) «О некоторых вопросах, связанных с применением части первой Гражданского кодекса российской Федерации» и другие. Таким образом, можно сделать следующий вывод. Кредит – это совокупность экономических отношений, связанных с перераспределением временно свободных материальных, природных, денежных и др. ресурсов от их собственников к нуждающимся в ресурсах субъектам на условиях срочности, возвратности и платности. Кредит, который имеет потребительное назначение и направленный на удовлетворение текущих потребностей населения, называется потребительским. Отличительной особенностью потребительского кредита является его «потребительское» а не «инвестиционное» предназначение. Существует большое количество норм регулирующие отношения в сфере потребительского кредитования, которые позволяют четко уяснить суть данного договора. Мы рассмотрели теоретические аспекты выбранной проблемы. Перейдем к анализу организации потребительского кредитования в дополнительном офисе 7003/440 Сбербанка России. АНАЛИЗ ДЕЯТЕЛЬНОСТИ И ОРГАНИЗАЦИИ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ ДО 7003/440 СБЕРБАНКА РОССИИ ОБЩАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ДО 7003/440 СБЕРБАНКА РОССИИ Уральский Банк Сбербанка России был реорганизован на базе четырех территориальных банков (Екатеринбургского, Башкирского, Челябинского, Курганского) 4 ноября 2000 года на основании постановления правления Сберегательного банка РФ № 236. Головной офис Уральского Банка Сбербанка России располагается в г. Екатеринбурге. В составе аппарата территориального банка насчитывается 29 подразделений – управлений и самостоятельных отделов. Уральский банк ПАО «Сбербанк России» функционирует на территории Свердловской, Челябинской, Курганской областей и Республики Башкортостан, являясь региональным лидером по всем основным направлениям банковской деятельности. Филиальная сеть Уральского банка состоит из 58 отделений и более 1600 подразделений, предоставляющих услуги на рынке, охватывающем порядка 13 миллионов человек. Центральный офис Уральского банка находится в Екатеринбурге. Исследуемый дополнительный офис ДО 7003/440 является организационной структурной единицей Уральского банка Сбербанка России. Универсальный пополнительный офис ДО 7003/440 Сбербанка России не является юридическим лицом, и осуществляет свою деятельность в пределах прав, оговоренных в доверенности территориального отделения – Уральского банка Сбербанка России. Организационная структура отделения банка определяется двумя основными моментами структурой управления банком и структурой его функциональных подразделений и служб. Главное назначение органов управления – обеспечить эффективное руководство коммерческой деятельностью банка с целью реализации его основных функций. Руководство ДО 7003/440 Сбербанка России осуществляет заведующий, который осуществляет: общее руководство допофисом банка; обеспечивает устойчивую, эффективную работу; несет персональную ответственность за выполнение возложенных на отделение задач, распределяет обязанности между своими заместителем и администраторами; в установленном Сбербанком России порядке распоряжается имуществом и денежными средствами; заключает от имени Сбербанка России кредитные и хозяйственные договоры с юридическими и физическими лицами. ДО 7003/440 является отделением ПАО Сбербанк России и осуществляет банковскую деятельность по кредитованию юридических лиц в соответствии с законодательством Российской Федерации. Поскольку допофис не имеет отдельного баланса и не формирует прибыль по результатам своей деятельности, результаты его деятельности представлены на основе анализа процентных доходов, процентных расходов и комиссионных доходов и расходов от проведения активных и пассивных операций. Основные экономические показатели деятельности ДО 7003/440 Сбербанка России за 2014 – 2016 гг. представлены в таблице 5. Таблица 5 – Основные экономические показатели деятельности ДО 7003/440 Сбербанка России за 2015 – 2017 гг.1

Продолжение таблицы 5 | ||||||||||||||||||||