Организации потребительского кредитования

Скачать 3.85 Mb. Скачать 3.85 Mb.

|

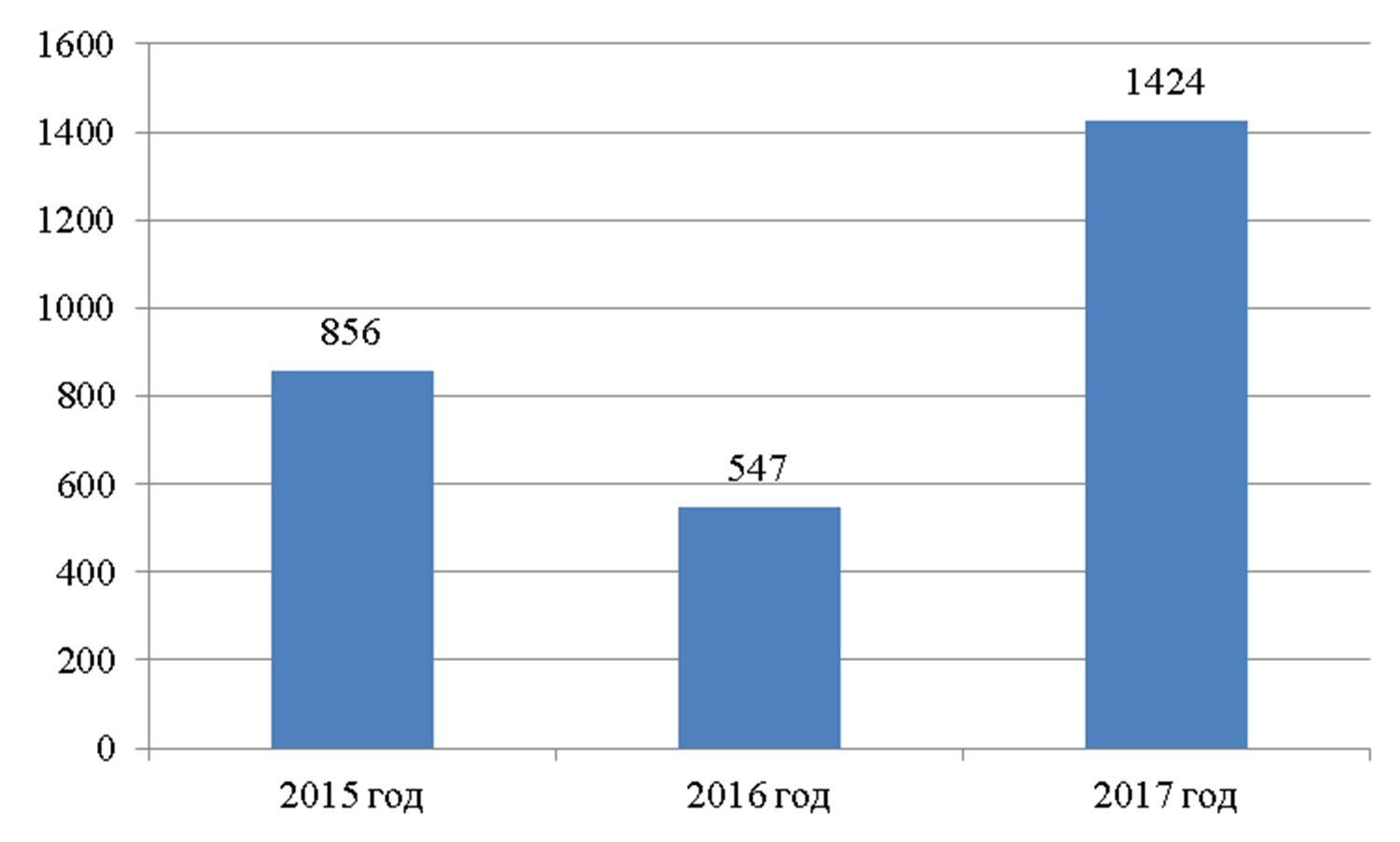

Кредиты, которые погашаются частями Кредиты, которые погашаются частями 95,6% 95,6%Кредиты, которые погашаются единовременно Рисунок 12 – Структура кредитного портфеля по способу погашения кредита за 2016 год, %1 По методам погашения кредитный портфель имеет следующую структуру:  1 Составлено по данным ДО 7003/440 Сбербанка России. ссуды, которые погашаются единовременно по окончании срока действия кредитного договора (наиболее рисковые) предоставляются только обществам с ограниченной ответственностью. Их величина составляет 4,4%; ссуды, которые погашаются частями в соответствии с графиком погашения, предоставляются физическим лицам. Общая величина таких ссуд составляет 95,6%. Анализ доходности кредитов необходимо дополнить анализом ликвидности и степени риска. Важным показателем потребительских кредитов является ликвидность. Анализ ликвидности кредитов, как и любых активных операций банка, состоит в определении срока, в течение которого банк может превратить обязательства заемщика по возврату кредита в реальные денежные средства. В заключаемых банком кредитных договорах указано, что банк не имеет права потребовать от заемщика досрочного погашения кредита за исключением случая нарушения заемщиком условий кредитования. Таким образом, степень ликвидности кредита определяется сроком, на который выдан данный кредит. В таблице 13 и рисунке 13 представлены данные по просроченным кредитам. В 2016 году по сравнению с 2015 годом сумма выданных кредитов увеличилась на 1536 тыс. руб., при этом сумма просроченных кредитов сократилась на 308,6 тыс. руб., а доля уменьшилась на 5,8%. В 2017 году по сравнению с 2016 годом сумма просроченных кредитов увеличилась на 877,1 тыс. руб. или на 160,3%(260,3 – 100). По всем кредитам, которые банк выдал населению, регулярно поступают ежемесячные платежи в погашение кредита, состоящие из основной суммы и начисленных процентов за кредит. Таблица 13– Данные по просроченным потребительским кредитам ДО 7003/440 за 2015 – 2017 гг.1

1 Составлено по данным ПАО «Сбербанк РФ». 48  Рисунок 13 – Динамика просроченных кредитов ДО 7003/440 за 2015 –2017 гг., тыс. руб.1 Таким образом, банк ежемесячно получает запланированный доход. Но в банке, создаются резервы на возможные потери по кредитам. В 2017 году этот резерв составляет 1085570 тыс. руб. Поэтому, небольшой процент просроченных и непогашенных кредитов допускается. АНАЛИЗ ПРАВОВЫХ ДОКУМЕНТОВ ПО ОРГАНИЗАЦИИ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В ДО 7003/440 СБЕРБАНКА РОССИИ К локальным актам организации потребительского кредитования в ПАО «Сбербанк России» относятся следующие документы: Правила кредитования физических лиц учреждениями Сбербанка России (утвержденные Правлением Сбербанка РФ от 10-07-97 229-р); Положение о Комитете ПАО «Сбербанк России» по 1 Составлено по данным ДО 7003/440. предоставлению кредитов и инвестиций от 08.12.2011 N 470-7-р. Целью деятельности Комитета является совершенствование и обеспечение реализации кредитной политики Банка. Положение о Кредитном Комитете отделения ПАО «Сбербанк России» от 05.10.2012 N 2655. Целью деятельности Комитета является обеспечение реализации кредитной политики Банка в области кредитования юридических лиц и физических лиц. Положение о Комитете головного отделения ПАО «Сбербанк России» по предоставлению кредитов и инвестиций от 05.10.2012 N 2653 и Положение о Комитете территориального банка ПАО «Сбербанк России» по предоставлению кредитов и инвестиций от 05.10.2012 N 2652. Целью деятельности данных Комитетов является обеспечение реализации кредитной политики Банка. Положение об основных направлениях кредитной политики ПАО «Сбербанк России» на 2016 год. Документ раскрывает концепцию кредитной политики Банка на период, принципы организация кредитной работы в Банке и основные признаки формируемого кредитного портфеля; Регламент создания и использования в ПАО «Сбербанк России» резерва на возможные потери по ссудам от 22.12.2010 N 2046. Настоящий Регламент разработан в целях определения в банке общих принципов классификации ссуд при создании и уточнении размера резерва, отнесения ссуд к безнадежным и их списания за счет резерва на возможные потери по ссудам; полномочий коллегиальных органов Банка при принятии решений об уточнении классификации ссуды и отнесении ее к более высокой категории качества, списании безнадежной задолженности; участников процесса создания и использования резерва на возможные потери по ссудам, их полномочий и ответственности. Этот документ разработан в соответствии с Положением №254-П и является основным внутренним документом, регулирующим практику создания и использования резерва на возможные потери по ссудам. инструкции о порядке предоставления кредитов юридическим и физическим лицам; инструкция о порядке сопровождения кредитных проектов; положения о филиалах кредитной организации; приказы, распоряжения, решения уполномоченных органов кредитной организации. Выдача потребительского кредита осуществляется в порядке, установленном отдельными внутренними нормативными документами Банка. Бухгалтерский учет операций по кредитованию, в том числе по учету обеспечения, полученного по предоставленным кредитам, осуществляется в соответствии с внутрибанковским порядком отражения в бухгалтерском учете операций по кредитованию физических и юридических лиц. Кредиты, предоставленные физическим лицам, учитываются на балансовых счетах №№ 441–457 «Кредиты предоставленные», на соответствующих счетах второго порядка в зависимости от срока погашения. Под сроком погашения потребительского кредита понимается количество календарных дней со дня, следующего за днем предоставления кредита, по день, определенный в кредитном договоре как срок возврата кредита включительно. Аналитический учет кредитных операций в разрезе потребительского кредитования ведется на лицевых счетах, соответствующих балансовых счетов в разрезе договоров, типов заемщиков, видов валют и сроков погашения, а также внебалансовых счетов – в разрезе договоров и видов валют. Суммы пролонгированных потребительских кредитов учитываются на лицевых счетах по новым срокам в соответствии с п.1.20 Положения № 302 – СБ-П Сбербанка РФ (новый срок определяется путем прибавления дней, на которые увеличен срок к ранее установленному сроку). Суммы траншей, выданных в рамках кредитной линии, учитываются на разных лицевых счетах физических лиц по конкретным потребительским кредитам, соответствующих фактическому сроку предоставления транша. Если фактический срок предоставления отдельных траншей кредита приходится на один и тот же временной интервал, то они могут учитываться на одном лицевом счете соответствующего балансового счета второго порядка. Погашение потребительских кредитов в ДО 7003/440 Сбербанка России производится в соответствии с Положением № 154-СБ -П, внутренними нормативными документами Банка по бухгалтерскому учету операций по кредитованию. Потребительские кредиты, предоставленные физическим лицам и непогашенные в срок, учитываются на балансовом счете первого порядка № 458 «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам» и на соответствующих счетах второго порядка. В конце операционного дня, являющегося днем погашения кредита, остатки непогашенной задолженности переносятся на счет по учету просроченной задолженности по предоставленным кредитам. Начисление и уплата процентов по размещенным денежным средствам в разрезе потребительских кредитов, производится в соответствии с условиями заключенных кредитных договоров (дополнительных соглашений к ним), с учетом требований Гражданского Кодекса Российской Федерации и Положения № 39–П. Расчет процентов по выданным потребительским кредитам осуществляется по формуле простых процентов, с использованием фиксированной процентной ставкой, если иное не предусмотрено договором. Проценты начисляются на остаток задолженности на ссудном счете на начало операционного дня. Начисленные проценты по кредитам в период отнесения их к I – III категориям качества учитываются на балансовом счете № 47427 «Требования Банка по получению процентов» с признанием на счетах доходов. При реклассификации кредитов из IV и V категорий качества в I-III категории качества все не признанные ранее на счетах доходов проценты подлежат признанию на счетах доходов по дату такой реклассификации. При реклассификации кредитов из I – III категорий качества в IV и V категории качества суммы начисленных процентов, признанных на счетах доходов, не подлежат переносу на внебалансовые счета по учету процентов. При неисполнении заемщиком обязательств по уплате процентов в установленный договором срок, просроченная задолженность по процентам в конце рабочего дня, являющегося сроком платежа, переносится на счета по учету просроченных процентов: на балансовый счет первого порядка № 459 «Просроченные проценты по предоставленным кредитам и прочим размещенным средствам» если ссудная задолженность по кредитному договору отнесена Банком к I –III категориям качества; на отдельный лицевой счет «Просроченные проценты по кредитам» внебалансового счета № 91604 «Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам», если ссудная задолженность по кредитному договору отнесена Банком к IV и V категориям качества. В исследуемом доп.офисе Сбербанка потребительские кредиты бывают двух видов – на небольшие суммы, такие кредиты предоставляются без обеспечения, и потребительские кредиты с обеспечением. В этом случае процентная ставка по потребительскому кредиту будет немного ниже (на 1 –2 %), потому что у банка ниже риски по кредитованию. Учет сумм принятого обеспечения по предоставленным потребительским кредитам на крупные суммы ведется на внебалансовых счетах первого порядка № 913 «Обеспечение, полученное по размещенным средствам и условные обязательства кредитного характера», на соответствующих счетах второго порядка по видам обеспечения, видам кредитных линий. При этом обеспечение, полученное Банком по предоставленным потребительским кредитам на крупные суммы, отражается во внебалансовом учете с момента вступления в силу обеспечительного договора, но не ранее даты выдачи кредита (части кредита). Особенности постановки принятого обеспечения на внебалансовый учет в зависимости от вида обеспечения, а также списания принятого обеспечения с внебалансового учета изложены в отдельном внутрибанковском документе Банка по учету кредитных операций. Аналитический учет залогов по выданным потребительским кредитам на крупные суммы по балансовому счету № 913 ведется в разрезе договоров залога и видов залогов (имущество, ценные бумаги, драгоценные металлы). В случае переоформления договора залога, сумма обеспечения по прекратившему свое действие договору залога списывается с внебалансового учета, сумма обеспечения по вновь заключенному договору залога ставится на внебалансовый учет. В случае переоформления договора залога в виде заключения дополнительного соглашения с изменением суммы залога, первоначальная сумма обеспечения корректируется. По потребительским кредитам на крупные суммы необходимы поручители. Если кредит предоставляется в виде одного транша, то суммы гарантий и поручительств, полученных в обеспечение кредитов, записаны в договоре. В некоторых случаях, например если потребительский кредит предоставляется в форме овердрафта, сумма конкретная сумма поручительства не оговаривается в договоре кредитования. Если в договоре поручительства не оговаривается конкретная сумма, по которой поручитель отвечает перед кредитором, а имеется обязательство поручителя осуществить погашение всей суммы задолженности, то учет на внебалансовом счете № 91414 осуществляется в размере денежного предела ответственности, который рассчитывается – исходя из: суммы кредита (для овердрафтов и кредитных линий – размер «лимита выдачи» или «лимита задолженности»), суммы процентов, рассчитанных исходя из условий кредитного договора за весь период кредитования (с учетом графика погашения кредита); суммы комиссии (если она предусмотрена условиями кредитного договора) и других платежей, предусмотренных кредитным договором. Сумма поручительства корректируется в порядке, установленном внутренним нормативным документом Банка по учету операций по кредитованию. В случае если в договоре поручительства не указан срок, на который выдано поручительство, сумма поручительства подлежит списанию полностью или частично по истечении 1 года с момента истечения соответственно срока возврата кредита или его части, указанного в кредитном договоре при условии, что Банк не предъявил иска к поручителю. На счете «Неиспользованные кредитные линии по предоставлению потребительских кредитов» учитываются открытые кредитные линии, предусматривающие установление заемщику «лимита выдачи», и ход их использования. В дату заключения договора об открытии кредитной линии или в иную дату начала действия лимита кредитной линии, указанную в договоре, сумма установленного заемщику лимита приходуется по кредиту указанного счета. На счете «Неиспользованные лимиты по предоставлению средств в виде «овердрафт» и «под лимит задолженности» учитываются операции по предоставлению кредитов по соглашениям об открытии кредитной линии, предусматривающим установление заемщику «лимита задолженности», а также по предоставлению кредитов при недостаточности средств на их расчетных счетах («овердрафт»). Если физлицо не может выплатить потребительский кредит, то через длительный период времени задолженность может быть признана безнадежной и на сумму такой задолженности образуются убытки в исследуемом отделении. Признание задолженности по кредитному договору безнадежной и/или нереальной для взыскания, использование резерва на возможные потери по ссудам производится в соответствии с требованиями Банка России и внутренним нормативным документом Банка. Задолженность по основному долгу, списанная с баланса за счет резервов и/или отнесенная на убытки Банка, учитывается по внебалансовому счету «Задолженность по сумме основного долга, списанная из-за невозможности взыскания» и/или «Долги, списанные в убыток» соответственно в течение 5 лет со дня ее списания с баланса. Аналитический учет ведется в разрезе каждого договора. С целью минимизации невозвратов по потребительскому кредитованию кредитным договорам действует система оценки физических лиц и принятия решений по кредитным заявкам по Продуктам розничного кредитования. Особенности управления розничным кредитным риском в банке заключаются в следующем:- при оценке риска широко используется портфельный анализ: построение матриц миграции и скоринговый анализ; активное использование информации из бюро кредитных историй для оценки кредитоспособности клиентов; установление и контроль соблюдения лимитов кредитного риска осуществляется в разрезе отдельных заёмщиков, так и в разрезе кредитных программ; предусмотрена многоуровневая оценка Заемщика: первичная проверка Заемщика (оценка поведения, внешнего вида, документов Заемщика), автоматическая оценка с использованием утверждённых алгоритмов (скоринг), оценка Заемщика по fraud- алгоритмам, выездная верификация данных Заемщика, телефонная верификация данных Заемщика; система принятия решения уполномоченными сотрудниками построена на определении кредитного риска посредством присвоения заемщикам внутренних кредитных рейтингов на основании оценки их финансового состояния с учетом перспектив его изменения и последующей оценки вероятности неисполнения заемщиком своих обязательств перед Банком; применение инструментов выявления клиентского мошенничества на всех уровнях принятия кредитных решений; установление и контроль нормативов качества деятельности региональных подразделений, сотрудников подразделений, вовлечённых в процесс кредитования/инструментов оценки заемщиков; стандартизация претензионной работы с просроченной задолженностью: в зависимости от срока просроченной задолженности и перспективности взыскания претензионная работа разделена на стадии – легкая, тяжелая, судебная; – при оценке отдельных ссуд и кредитного портфеля в целом Банк принимает во внимание потенциальные будущие изменения экономических условий, а также оценивает их подверженность кредитному риску в экстремальных условиях. ДО 7003/440 Сбербанка России подвержен риску ликвидности вследствие потенциальной несбалансированности активов и пассивов по срокам востребования и погашения, в том числе вследствие несвоевременного исполнения обязательств контрагентами банка или непредвиденной необходимости досрочного исполнения банком своих обязательств. Управление риском ликвидности осуществляется Сбербанком в целом, также осуществляется на уровне вышестоящей организации – то есть территориального банка Сбербанка РФ и далее – на уровне каждого конкретного отделения. Соответственно ДО 7003/440 Сбербанка России также оценивает риски при выдаче потребительских кредитов. При этом используются следующие инструменты и методы оценки риска кредитования: оценка риска ликвидности посредством оценки мгновенной, краткосрочной и среднесрочной ликвидности банка, планирования клиентских платежей и поступлений, гэп-анализа, стресс-тестирования, расчёта обязательных нормативов ликвидности в соответствии с требованиями Банка России, Сбербанка, Уральского Банка Сбербанка России; формирование резервов ликвидности, состоящих из наиболее ликвидных инструментов высокого кредитного качества (инструменты денежного рынка, ценные бумаги), и поддержание их объёма на уровне, достаточном для обеспечения устойчивой ликвидной позиции банка как в нормальных, так и в кризисных условиях; система индикаторов раннего предупреждения кризиса ликвидности; проведение работы по установлению / увеличению лимитов кредитного риска на банк со стороны банков-контрагентов в целях расширения возможностей работы на межбанковском рынке при управлении краткосрочной ликвидностью. ДО 7003/440 Сбербанка России стремится сбалансировать структуру своих активов и пассивов по срокам востребования и погашения. В соответствии с Положением Банка России от 07.08.2009 г. № 342–П «Об обязательных резервах кредитных организаций» ДО 7003/440 Сбербанка России производит депонирование части привлеченных средств. Расчет размера отчислений в фонд обязательных резервов в целом по ДО 7003/440 Сбербанка России, учет движения средств по операциям фонда обязательных резервов осуществляется только на балансе Головной организации. В соответствии с частью 5 статьи 28, статьями 36 и 37 Федерального закона от 23.12.2003 г. №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» ДО 7003/440 Сбербанка России осуществляет уплату страховых взносов на счет Агентства по страхованию вкладов в Банке России, на котором учитываются денежные средства Фонда обязательного страхования вкладов. Расчетным периодом для уплаты страховых взносов является календарный квартал года. Уплата страховых взносов производится в течение 25 дней со дня окончания расчетного периода в валюте Российской Федерации. Расчет размера страховых взносов в целом по каждому ДО сбербанка РФ и перечисление средств осуществляется только Головной организацией – то есть Уральским Банком Сбербанка РФ. В соответствии с Положением № 254 П от 26.03.2004г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (далее – Положение №254 – П), Положением о Кредитной политике Банка, а также иными внутренними нормативными документами Банка ДО 7003/440 Сбербанка России создает резервы на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (далее – РВПС). РВПС формируются одновременно с предоставлением ссуды, возникновением задолженности, приравненной к ссудной и восстанавливаются при ее погашении. Корректировка резерва по ссудной и приравненной к ней задолженности в иностранной валюте в связи с изменением курса валют производится не реже одного раза в месяц. При корректировке резерва один раз в месяц, корректировка осуществляется в последний рабочий день месяца. Порядок формирования и корректировки РВПС, в том числе по портфелям однородных ссуд, а также порядок использования резервов регулируется отдельными внутренними нормативными документами Банка. В соответствии с Положением Банка России от 20.03.2006 г. № 283 –П «О порядке формирования кредитными организациями резервов на возможные потери» (далее – Положение № 283 – П) и внутренними нормативными документами Банк формирует резервы на возможные потери (далее – РВП): резерв по балансовым активам (за исключением активов, по которым резерв формируется в соответствии с Положением №25–4П), по которым существует риск понесения потерь; резерв по условным обязательствам кредитного характера и не кредитного характера, отраженным на внебалансовых счетах; резерв по срочным сделкам, определяемым в качестве таковых Положением № 302–П, исполнение которых (дата расчетов по которым) осуществляется сторонами не ранее третьего рабочего дня после дня их заключения; резерв по требованиям по получению признанных Банком, но не полученных доходов (в том числе по получению процентных доходов по кредитным требованиям); резерв по прочим потерям. Порядок формирования и корректировки РВП, в том числе порядок по портфелю однородных требований, а также порядок использования резервов регулируется отдельными внутренними нормативными документами Банка. В соответствии с Указанием Банка России от 22.06.2005 г. №1584-У «О формировании и размере резерва на возможные потери под операции кредитных организаций с резидентами оффшорных зон» ДО 7003/440 Сбербанка России формирует резервы под операции с резидентами оффшорных зон в соответствии с внутрибанковским порядком формирования резерва на возможные потери под операции с резидентами оффшорных зон. ДО 7003/440 Сбербанка России оценивает величину резерва под обесценение кредитов физическим лицам на основании прошлого опыта понесенных фактических убытков по кредитам за 3 –5 лет в зависимости от вида кредита. Изменения вышеприведенных оценок могут повлиять на величину резерва под обесценение кредитов. В ходе исследования мы выявили следующее. ДО 7003/440 Сбербанка России не использует скоринг в чистом виде, но, тем не менее, применяет скоринговые модели для определения рейтинга заемщика. Окончательное решение о предоставлении кредита принимается на основании экспертной оценки кредитного комитета. При этом заемщик классифицируется по зоне риска в соответствии с рейтингом, и окончательное решение принимается, исходя из последнего. Сейчас ДО 7003/440 Сбербанка России изучает статистику сформированных по зонам риска портфелей. То есть фактически ДО 7003/440 Сбербанка России находится на переходном этапе к формированию собственной скоринговой системы, и в текущем году, по мере накопления достаточного объема статистики, постепенно перейдет к полноценному скорингу. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В ДО 7003/440 СБЕРБАНКА РОССИИ МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В ДО 7003/440 СБЕРБАНКА РОССИИ Все рекомендации, которые будут представлены в данной главе, написаны для исследуемого ДО 7003/440 Сбербанка России. Однако надо понимать, что дополнительный офис является структурной единицей Сбербанка, не выделенной на отдельный баланс, не наделенной правом решать вопросы развития потребительского кредитования самостоятельно. Поэтому рекомендации разработаны для Сбербанка в целом, и для исследуемой структурной единицы в частности. В главе 2 выявлено, что банк не пользуется скорингом для оценки заемщиков. Скоринг – это статистическая модель, позволяющая на основе ряда параметров, которые характеризуют потенциального заемщика, принять автоматическое решение о предоставлении ему кредита на определенных условиях. В розничном бизнесе (не только в банковском секторе) проблемы управления затратами и оптимизации общего уровня затрат, как правило, становятся первоочередными. Задача скоринга – экономия затрат в процессе обработки кредитных заявок. Платежеспособность заемщика оценивается по многим параметрам. В статистических моделях эти параметры часто имеют нелинейные зависимости. Нельзя принять решение о сумме выдаваемого кредита, исходя только из размера заработной платы и прочих доходов заемщика. Оценивая его доходы, важно принимать во внимание целый комплекс совокупных факторов, в число которых входят и образование заемщика, и его квалификация, и стаж работы по профилю деятельности. Возраст, информация о его работодателе, стабильность и адаптированность к возможному трудоустройству – все это влияет на качество платежеспособности заемщика. Серьезную роль играет и информация о кредитной истории заемщика, исходя из которой можно сделать вывод о его платежной дисциплине и добросовестности в исполнении собственных обязательств. При этом серьезное значение имеет и срок кредита, так как от него зависит, на какую временную перспективу делается прогноз платежеспособности заемщика. В краткосрочной перспективе строить прогноз гораздо проще. В зависимости от срока будут отличаться и параметры, используемые для принятия решения. При кредитовании сроком на 3–5 лет (например, при автокредите) банк будет оценивать текущую ситуацию с доходом заемщика и информацию о его работодателе. А при ипотечном кредитовании, сроки которого достигают 30 лет, общий профессиональный стаж клиента будет подвергнут более тщательному анализу. Точность модели зависит не только от набора рассматриваемых параметров, но и от их соотношения друг с другом. Так как модели статистические (за их основу принимается опыт, собранный по предоставленным кредитам, как полностью возвращенным, так и невозвратам), то вероятность ошибки, безусловно, существует. Поэтому задача разработчиков – сделать ее как можно более точной. Поэтому чем проще процедура получения кредита, чем меньше формальностей на пути к получению кредита, чем оперативный ответ банка, тем более удовлетворенным, с моей точки зрения, остается потребитель. А значит, тем более конкурентным становится банк. Наша первая рекомендация сводится к тому, чтобы создать 15 точек выдачи экспресс – кредита в магазинах, торгующих бытовой техникой. Для этого требуется арендовать помещения в 15–ти магазинах, нанять на работу 15 кредитных инспекторов, оснастить их рабочие места и обучить их работе по программе «Скоринг». Следующая рекомендация сводится к необходимости значительного расширения линейки предлагаемых кредитных продуктов (ассортимента) в секторе потребительского кредитования. Мы разработали 2 разных кредитных продукта, они показаны в таблицах 14–15. Как показал анализ, проведенный в главе 2, при выдаче потребительских кредитов в исследуемом банке в 2017 г. были разовые комиссии при выдаче кредита (2% от суммы кредита в рублях). Мы предлагаем снизить комиссию исследуемого банка за каждый транш в 2017 г. до 1 % от суммы кредита. Мы рекомендуем ввести в практику потребительского кредитования банковский продукт «Удача» – кредит для физических лиц на неотложные нужды. Условия предложенного нами кредита показаны в таблице 14. Таблица 19 – Предлагаемые процентные ставки по кредиту «Удача»1

В 2017 г. мы так же рекомендуем начать разработку нового потребительского продукта «На море!» – это кредит на отдых и путешествие. Условия предоставления кредита «На море!» показаны в таблицах 15–16. Таблица 15 – Процентные ставки по кредиту «На море!»2

Данный кредит позволит снизить риски, так как имеет обеспечение в виде залога, либо одного поручителя, и предусматривает льготные ставки для | ||||||||||||||||||||||||||||||||||||||||||||||||||