Организации потребительского кредитования

Скачать 3.85 Mb. Скачать 3.85 Mb.

|

1 Составлено по данным ДО 7003/440. получении кредита не нужно указывать целевое назначение, и, соответственно, отсутствует контроль за целевым использованием кредита. Сумма выданных кредитов в 2016 году на неотложные нужды составила 6560 тыс. руб., что больше показателя 2015 года на 914 тыс. руб. или на 16,2%(116,2 – 100). В 2017 году по сравнению с 2016 годом увеличение составило 20992 тыс. руб. В 2017 году ПАО «Сбербанк России» предоставил заемщикам более удобные условия по ипотеке, поэтому сумма выданных кредитов увеличилась по сравнению с 2016 годом на 763 тыс. руб. Далее представлен анализ эффективности ссуд, которая характеризуется оборачиваемостью. Уровень оборачиваемости кредита измеряется двумя показателями: длительностью пользования кредитом и количеством оборотов, совершаемых кредитом за период. Длительность пользования кредитом характеризует среднее число дней пользования кредитом. Он является обратной величиной оборачиваемости ссуд: чем меньше продолжительность пользования кредитом, тем меньше ссуд потребуется банку для кредитования одного и того же объема производства. Динамика оборачиваемости потребительских кредитов выданных в ДО 7003/440 за 2015 – 2017 гг., представлена в таблице 11. Следует отметить, что за анализируемый период, в структуре средних остатков по потребительским кредитам произошли значительные изменения. Отделение значительно увеличило долю потребительских кредитов и кредитов на неотложные нужды и, соответственно, уменьшило долю кредитов на строительство, реконструкцию и приобретение объектов недвижимости на 10,4%. Продолжительность оборота кредитов, за анализируемый период, увеличилась на 202 дня (1095–893). Проанализировав данную таблицу, можно сделать вывод об эффекте изменения оборачиваемости потребительских кредитов, который составил 4193 тыс. рублей, из которых наибольшую долю занимают кредиты на неотложные нужды – 3812 тыс. рублей. Таблица 11 – Динамика оборачиваемости потребительских кредитов в ДО 7003/440 за 2015 – 2017 гг.1

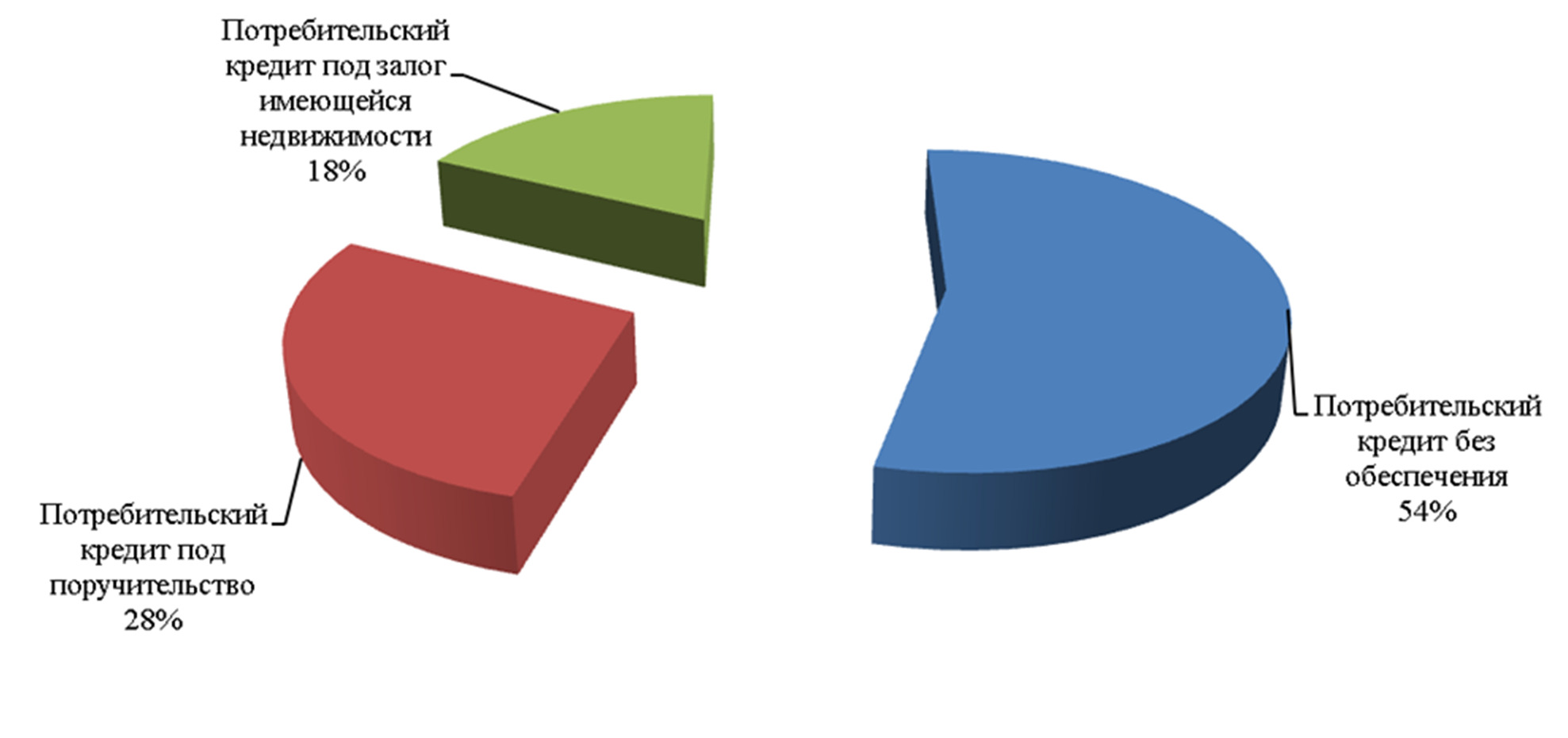

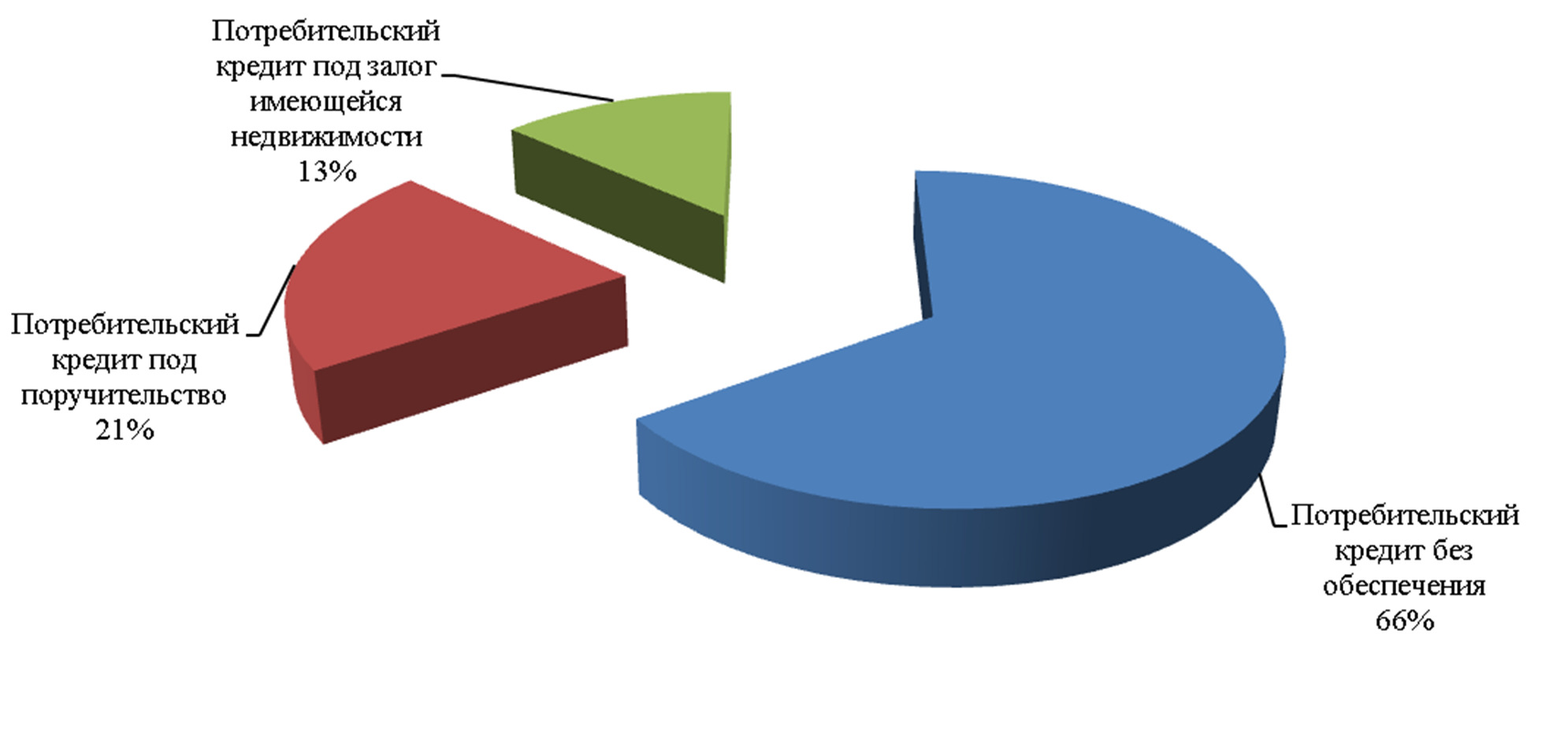

За 2016 год ДО 7003/440 оказано услуг по предоставлению кредитных историй из ОАО «НБКИ» 2 825 клиентам. Менеджеры не только предоставляют кредитную историю, но и консультируют клиентов. В случаях, когда данные в кредитной истории некорректны, объясняют клиентам правила внесения изменений в КИ. Немало важно отметить, что разработанные программы в 2015 году для работы с проблемными кредитами и заемщиками ДО 7003/440, продолжили работу в 2016 – 2017 гг. и позволили снизить риски и просроченную задолженность. Клиенты ДО 7003/440 смогли воспользоваться программой, если их финансовое положение изменилось и временно не позволяло погашать кредит в полном объеме. Каждый случай банк рассматривал индивидуально, учитывал кредитную историю заемщика. Благодаря этой программе, у клиентов появилась возможность: увеличение срока кредитования до 120 месяцев; отсрочка по выплате основного долга до 6 месяцев; отсрочка всего ежемесячного платежа до 3 месяцев перенос даты платежа. Структурный анализ потребительских кредитов по видам поможет не только выявить тенденции потребительского кредитования, но и позволит раскрыть основные причины роста объемов потребительских кредитов банке. В таблице 12 и на рисунках 9–11 представлена структура потребительских кредитов (в разрезе) за 2015–2017 гг.  Рисунок 9– Структура потребительских кредитов в 2015 году, %1  Рисунок 10 – Структура потребительских кредитов в 2016 году, %1  Рисунок 11 – Структура потребительских кредитов в 2017 году, %2 1 Составлено по данным ДО 7003/440 Сбербанка России. Таблица 12 – Структура потребительских кредитов ДО 7003/440 за 2015 –2017 гг.1

1 Составлено по данным ДО 7003/440 Сбербанка России. 45 В линейке ПАО «Сбербанк России» представлено несколько видов потребительских кредитов: потребительский кредит без обеспечения, потребительский кредит под поручительство физических лиц и потребительский кредит под залог имеющейся недвижимости. Из данных таблицы 12 и рисунков 9 – 11 видно, что основную долю кредитов, выданных банком, составляет вид кредита «Потребительский кредит без обеспечения». «Потребительский кредит без обеспечения» является очень перспективным видом кредитования. Данный вид кредитования не только стал основным видом потребительских кредитов (65,4% от всех потребительских кредитов), но и этот вид кредита достиг существенных объемов – 19821 тыс. руб. Такие результаты на практике доказали существование повышенного спроса на потребительские кредиты со стороны населения. На рисунке 12 представлена структура кредитного портфеля по способу погашения кредита. 4,4% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||