шпаргалка фармация. шпаргалка. Организация и экономика фармации как учебная дисциплина. Нормативное правовое обеспечение здравоохранения и фармации

Скачать 2.44 Mb. Скачать 2.44 Mb.

|

|

4. Порядок использования платежных терминалов для приема банковских платежных карточек при продаже товаров Постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь 06.07.2011 № 924/16 утвержден ПЕРЕЧЕНЬ объектов (видов деятельности), в которых ЮЛ и ИП обязаны установить и использовать платежные терминалы. К таким объектам отнесены также аптеки. Банковские платежные карточки предприятия торговли принимают к оплате за товар при наличии договора с банком-эквайером. Эквайер (от англ. аcquirer) – банк или компания, осуществляющая весь спектр операций по взаимодействию с точками обслуживания банковских платежных карточек. Для регистрации операций, проводимых с использованием банковских платежных карточек, торговая организация и банк-эквайер устанавливают в пунктах платежа специальный терминал, позволяющий принимать платежные карточки к оплате. Оплата товара с использованием карточки должна быть подтверждена карт-чеком (чеком) на сумму покупки, один экземпляр которого выдается держателю карточки, а другой продавец пересылает в банк и тем самым подтверждает платеж, совершенный в момент покупки по компьютерным средствам связи. Реестры карт-чеков с приложенными к ним карт-чеками, оформленными в установленном порядке, являются документами, подтверждающими реализацию товаров. Банк-эквайер осуществляет инкассацию платежных документов (карт-чеков, иных документов, служащих подтверждением совершения операций с использованием карточек) и после их обработки в соответствии с правилами банка перечисляет денежные поступления на счет организации. 5. Порядок ведения кассовых операций и расчетов наличными денежными средствами на территории Республики Беларусь Наличные деньги – денежные знаки в виде банкнот и монет Национального банка Республики Беларусь (далее – Национальный банк), находящиеся в обращении и являющиеся законным платежным средством на территории Республики Беларусь. Единый порядок ведения кассовых операций и порядок расчетов наличными денежными средствами в белорусских рублях (далее - наличные деньги) на территории Республики Беларусь утвержден постановлением Правления Национального банка Республики Беларусь № 117 от 19.03.2019 г. ЮЛ, их подразделения, ИП, открывшие текущие (расчетные) банковские счета, в соответствии с законодательством сдают наличные деньги: – в обслуживающий банк и (или) его подразделения, иные банки; – работникам службы инкассации; – объектам почтовой связи (т.е. отделениям, узлам, пунктам почтовой связи); ЮЛ, их подразделения, ИП, открывшие текущие (расчетные) банковские счета, самостоятельно в письменной форме устанавливают: – остаток наличных белорусских рублей, порядок и сроки их сдачи, за исключением сроков выдачи наличных белорусских рублей на оплату труда, выплату стипендий, пенсий, пособий, дивидендов, алиментов (остаток наличных белорусских рублей – максимально допустимая сумма наличных белорусских рублей, которая может находиться в кассах по состоянию на конец рабочего дня); – размер потребности в разменных наличных деньгах (при необходимости) на каждое рабочее место кассира; – время начала подготовки и формирования инкассаторской сумки с учетом выписки соответствующих сопроводительных документов и последующей передачи службе инкассации (в случае сдачи наличных денег работникам службы инкассации в соответствии с законодательством); – время сдачи наличных денег кассирами главному (старшему по должности) кассиру; – время начала подготовки наличных денег для последующей сдачи в обслуживающий банк, в кассы объектов почтовой связи (для ЮЛ и ИП, расположенных в сельской местности). Размер потребности в разменных наличных белорусских рублях устанавливается на конкретное время на каждое рабочее место кассира для обеспечения бесперебойной работы по выдаче сдачи при продаже товаров после сдачи кассиром наличных белорусских рублей главному (старшему по должности) кассиру, в банк, в кассы объектов почтовой связи. Сроки сдачи наличных денег устанавливают исходя из необходимости ускорения оборачиваемости, своевременного поступления наличных денег в банки, сохранности наличных, специфики работы ЮЛ, ИП, но не реже одного раза в 7 календарных дней. Порядок и сроки сдачи наличных денег могут быть пересмотрены в случае изменения объемов кассовых оборотов и по другим причинам. Наличные деньги могут быть получены в обслуживающих банках на оплату труда, выплату стипендий, пенсий своим работникам (ранее состоявшим в штате работникам), пособий, алиментов, и могут быть израсходованы на цели, указанные обслуживающему банку при получении. Выдача наличных денег в этих случаях осуществляется в течение 3 рабочих дней (для сельской местности - в течение 5 рабочих дней), включая день получения денег в обслуживающем банке либо день наступления указанных выплат. По истечении указанных сроков (на 4-й и 6-й рабочий день соответственно) не использованные наличные деньги депонируются. Депонированные суммы могут находиться у ЮЛ, подразделения, ИП до наступления установленных сроков сдачи наличных денег и (или) использоваться. Лица, получившие наличные деньги под отчет на предстоящие расходы, обязаны не позднее 15 рабочих дней по истечении срока, на который они выданы, или со дня приобретения товаров, исключая день приобретения, представить в бухгалтерскую службу отчет об израсходованных суммах с приложением подтверждающих документов и возвратить в кассу неиспользованные наличные деньги. Выдача наличных денег под отчет производится при условии полного отчета по ранее выданным суммам. 6. Порядок осуществления расчетов с покупателями При приеме кассира на работу руководитель ЮЛ обязан под расписку ознакомить его с Инструкцией о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, после чего с кассиром заключается письменный договор о полной индивидуальной или коллективной (бригадной) материальной ответственности. Кассир обязан проводить суммы принятых наличных денежных средств или денежных средств, снятых с банковских платежных карточек, через кассовое оборудование и несет ответственность за сохранность всех принятых им наличных денег. В подтверждение принятия указанных сумм кассир обязан выдать покупателю (потребителю) платежный документ, подтверждающий оплату товара, выполненной работы, оказанной услуги, а также поместить полученные от покупателя наличные денежные средства в ящик для денег кассового оборудования (при его наличии) или иное место аналогичного назначения. Кассир должен производить расчеты с покупателем в следующем порядке: четко назвать сумму покупки, сумму денег, полученную от покупателя, и положить эти деньги отдельно на видное для покупателя место; выбить на кассовом аппарате чек; назвать покупателю выдаваемую сумму сдачи и вручить ее вместе с чеком; поместить полученные от покупателя наличные денежные средства в ящик для денег кассового оборудования. Правильность расчета за приобретаемый товар покупатель проверяет на месте его проведения. При возникновении спора об ошибке в выдаче сдачи покупатель имеет право потребовать от продавца проведения сверки показаний контрольной ленты кассового оборудования с фактической суммой наличных денежных средств в ящике для денег. Продавец обязан принимать от покупателей ветхие купюры, которые не допускаются к дальнейшему обращению. По окончании рабочего дня (смены) или по требованию проверяющих на момент проверки кассир обязан вывести в соответствии с эксплуатационной документацией на кассовое оборудование: – контрольную ленту – для кассового оборудования с электронным журналом, когда контрольная лента формируется в едином рабочем цикле с чековой лентой при регистрации кассовой операции, но оформляется раздельно (требование о выводе контрольной ленты не распространяется на кассовое оборудование с установленным СКНО); – суточный (сменный) отчет (Z-отчет). Z-отчет - вид отчета на кассовом аппарате. Z-отчет снимается в конце рабочего дня или смены. При этом происходит закрытие смены, а сумма, пробитая на кассовом аппарате за день, попадает в память компьютерной кассовой системы. В Z-отчете отражается сумма выручки за день и общая сумма, пробитая за все время её работы с момента регистрации. На основании этого отчета производят записи в журнал кассира. В Z-отчете фиксируются данные о количестве продаж, чеков, аннулированных чеков, возвратах, скидках, суммах на начало смены наличными, о суммах, внесённых с помощью пластиковых карточек, о выручке и сумме на конец смены. Контрольные ленты, суточные (сменные) отчеты (Z-отчеты) хранятся в течение 12 месяцев со дня их формирования. При возврате покупателю (потребителю) денежных средств, принятых при продаже товаров с применением кассового оборудования с установленным СКНО, на этом кассовом оборудовании выполняется операция регистрации факта возврата денежных средств. В случае ошибок, допущенных кассиром при вводе суммы денежных средств в сформированном платежном документе, использование (погашение) в течение рабочего дня (смены) этого платежного документа запрещается. На кассовом оборудовании с установленным СКНО выполняется операция по регистрации аннулирования ошибочно сформированного платежного документа. В конце рабочего дня (смены) составляется реестр ошибочно сформированных платежных документов кассового оборудования по установленной форме, к которому прилагаются ошибочно сформированные платежные документы. Форма _____________________________________________________________ (учетный номер плательщика и наименование юридического лица, фамилия, собственное имя, отчество индивидуального предпринимателя) РЕЕСТР ошибочно сформированных платежных документов кассового оборудования Кассовое оборудование № __________________________ (указывается заводской номер) «__» ___________ 20__ г. Реестр составлен комиссией в составе: Заведующий секцией, отделом (при наличии) ________________________ (фамилия, инициалы) Кассир _______________________ (фамилия, инициалы)

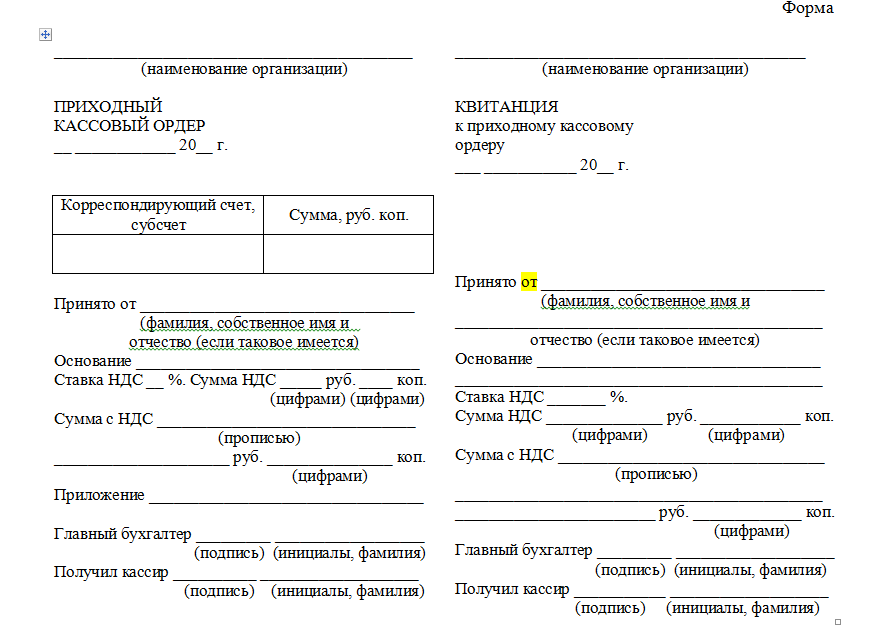

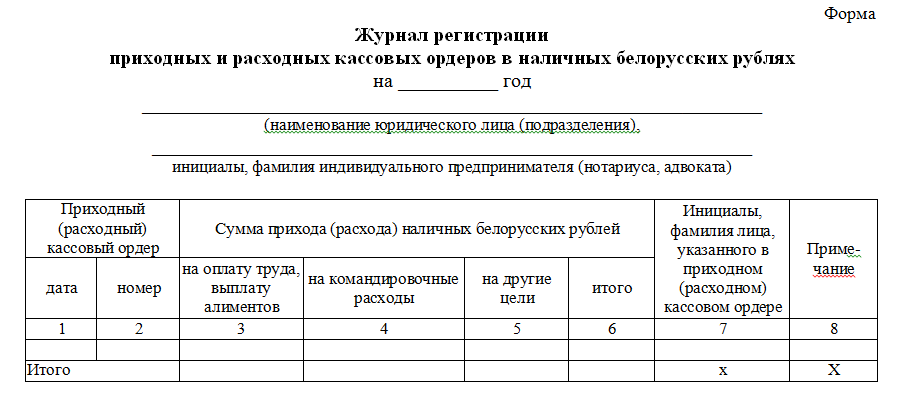

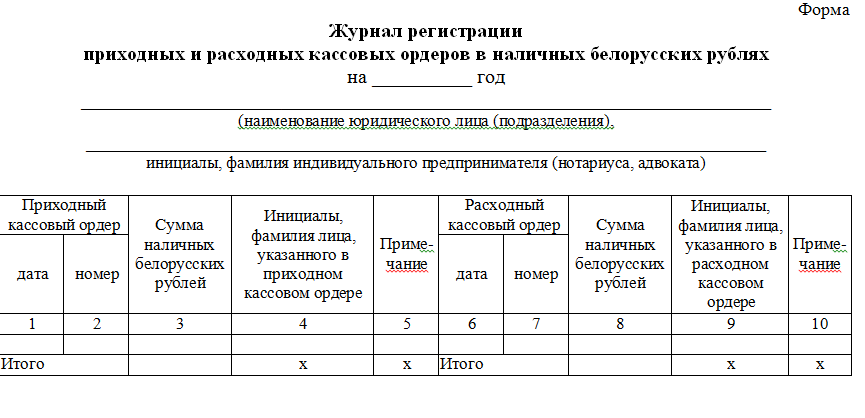

Всего на сумму ______________________________________________________ рублей. (сумма прописью) Перечисленные платежные документы погашены и прилагаются к настоящему реестру. Приложение: __________________________________________________________________ Заведующий секцией, отделом (при наличии) ____________________________ (фамилия, инициалы) Кассир ______________________________ (фамилия, инициалы) В случае обнаружения неисправности кассового оборудования или повреждения средства контроля, установленного на нем, необходимо прекратить прием наличных денежных средств и (или) банковских платежных карточек с его использованием. Кассир обязан оформить окончание работы. При невозможности снятия суточного (сменного) отчета (Z-отчета) производится запись в книге кассира о неисправности кассового оборудования и сумме денежных средств, принятых с применением этого кассового оборудования за данный рабочий день (смену) до обнаружения его неисправности. По окончании работы продавца кассовое оборудование прекращает работу в точном соответствии с установленным режимом работы продавца, но с учетом того, что все покупатели, находящиеся в торговом объекте в момент окончания его работы, должны быть обслужены. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам. ЮЛ, подразделения, не имеющие по штатному расписанию должности кассира или имеющие одного кассира, в случае необходимости временной его замены исполнение обязанностей кассира возлагают на другого работника. С этим работником на время исполнения им обязанностей кассира заключается письменный договор о полной индивидуальной или коллективной (бригадной) материальной ответственности, и руководитель ЮЛ, подразделения обязан под расписку ознакомить его с Инструкцией о порядке ведения кассовых операций. В случае внезапного оставления кассиром работы (болезнь, по иной уважительной причине) находящиеся у него под отчетом наличные деньги немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера или в присутствии комиссии из лиц, назначенных руководителем юридического лица, подразделения. Результаты пересчета и передачи наличных денег отражаются в акте произвольной формы, в котором делается отметка об отсутствии кассира при проведении пересчета и передаче наличных денег. 6. Учет и документальное оформление приходных кассовых операций в аптеке Кассовые операции – приходные и расходные операции с наличными деньгами, совершаемые ЮЛ, их подразделениями, ИП между собой, с банками и небанковскими кредитно-финансовыми организациями и (или) с физическими лицами с отражением этих операций в соответствующих книгах учета, а также хранение наличных денег. Все кассовые операции с наличными денежными средствами подразделяются на приходные и расходные. Учет приходных кассовых операций К приходным кассовым операциям в аптеке относятся: поступление денег от покупателей за реализованные товары (выручка); поступление денег от подведомственной аптечной сети (выручка); поступление денег из банка на выплату заработной платы; возврат подотчетных неиспользованных сумм; поступление денежных средств от лиц, погашающих недостачу; поступление денег при реализации тары без её перевода в товар. Каждая из вышеперечисленных приходных кассовых операций оформляется приходным кассовым ордером, заполненным и подписанным главным бухгалтером или лицом, им уполномоченным. Форма приходного кассового ордера утверждена постановлением Министерства финансов Республики Беларусь от 29 марта 2010 г. № 38 (с изм. и доп.) и применяется для приема денежных средств предприятиями, организациями, учреждениями.  В подтверждение факта приема денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, им уполномоченного, и кассира. В кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы. Прием денежных средств по кассовым ордерам может производиться только в день их составления, причем после получения денег ордера должны быть немедленно подписаны кассиром. Кассир обязан правильно заполнить все реквизиты приходного кассового ордера, исправления, хотя бы и оговоренные, в бланке ордера не допускаются. ЮЛ, ИП самостоятельно в письменной форме определяют необходимость регистрации приходных и расходных кассовых ордеров до передачи в кассу в журналах регистрации приходных и расходных кассовых ордеров в наличных белорусских рублях. Выбор формы ведения журнала определяется руководителем, главным бухгалтером:  или:  Выдача приходных и расходных кассовых ордеров, платежных ведомостей лицам, вносящим или получающим наличные белорусские рубли, не допускается. ПРИМЕЧАНИЕ (ветхие купюры): Приложение 1 в ред. постановлений Правления от 30.07.2014 № 486 от 04.05.2016 № 233 от 17.05.2018 № 229 к Инструкции о порядке определения платежности и обмена банкнот и монет Национального банка Республики Беларусь (Об утверждении Инструкции о порядке определения платежности и обмена банкнот и монет Национального банка Республики Беларусь Постановление Правления Национального банка Республики Беларусь от 06.06.2011 №211) Перечень признаков платежности банкнот и монет Национального банка Республики Беларусь 1. Платежными являются банкноты, имеющие силу законного платежного средства на территории Республики Беларусь (в том числе изымаемые из обращения), не имеющие признаков подделки, без повреждений, а также имеющие повреждения следующего характера: 1.1. ветхие банкноты, имеющие: физический износ; потертости; потемнение банкнотной бумаги; надрывы, в том числе склеенные прозрачной липкой лентой, небольшие отверстия, проколы, утраченные углы и края; незначительные загрязнения (пятна, посторонние надписи, оттиски штампов и их фрагменты, включая видимые в ультрафиолетовых лучах); 1.2. обмененные банкноты: утратившие значительную часть, но не более 45 процентов от своей первоначальной площади; склеенные из частей (без учета их количества), безусловно принадлежащих одной банкноте и составляющих не менее 55 процентов от первоначальной площади банкноты; изменившие окраску и свечение в ультрафиолетовых лучах, поврежденные огнем, водой, другими жидкостями или химикатами, в случае, если эти повреждения не препятствуют определению подлинности банкнот; изменившие в результате воздействия агрессивных сред первоначальные размеры как в сторону увеличения, так и в сторону уменьшения банкноты; имеющие дефекты предприятия-изготовителя. 11 2. Неплатежными являются банкноты: с повреждениями, не указанными в подпунктах 1.1 и 1.2 пункта 1 настоящего приложения; утратившие силу законного платежного средства на территории Республики Беларусь (изъятые из обращения и не подлежащие обмену); с напечатанным словом ”УЗОР“, и (или) ”ОБРАЗЕЦ“, и (или) ”SPECIMEN“. 3. Платежными являются монеты, имеющие силу законного платежного средства на территории Республики Беларусь (в том числе изымаемые из обращения), не имеющие признаков подделки, без повреждений, а также: 3.1. монеты, имеющие незначительные повреждения в виде: мелких царапин, соскобов металла, потертостей, точечных выбоин, заусениц; общего потемнения поверхностей, локальных пятен, отсутствия блеска поверхностей; 3.2. поврежденные монеты, имеющие: изменения первоначальной формы и размеров (искривленные, приплюснутые); искажения изображений и надписей (буквенных и цифровых), образованные посторонними предметами, наслоения металлов, сплавов, лакокрасочных материалов и других покрытий; следы воздействия высоких температур и агрессивных сред (оплавление металла, закопченность поверхности, вздутие или отслоение поверхностного слоя металла, трещины, коррозийные разрушения металла); дефекты предприятия-изготовителя. 4. Неплатежными являются монеты: утратившие силу законного платежного средства на территории Республики Беларусь (изъятые из обращения и не подлежащие обмену); не сохранившие целостность (разделенные на части, в том числе монеты, в которых середина монеты отделена от кольца, утратившие часть, имеющие сквозные отверстия). |