Организация защиты от враждебных поглощений и ее влияние на стоимость компаниицели

Скачать 1.73 Mb. Скачать 1.73 Mb.

|

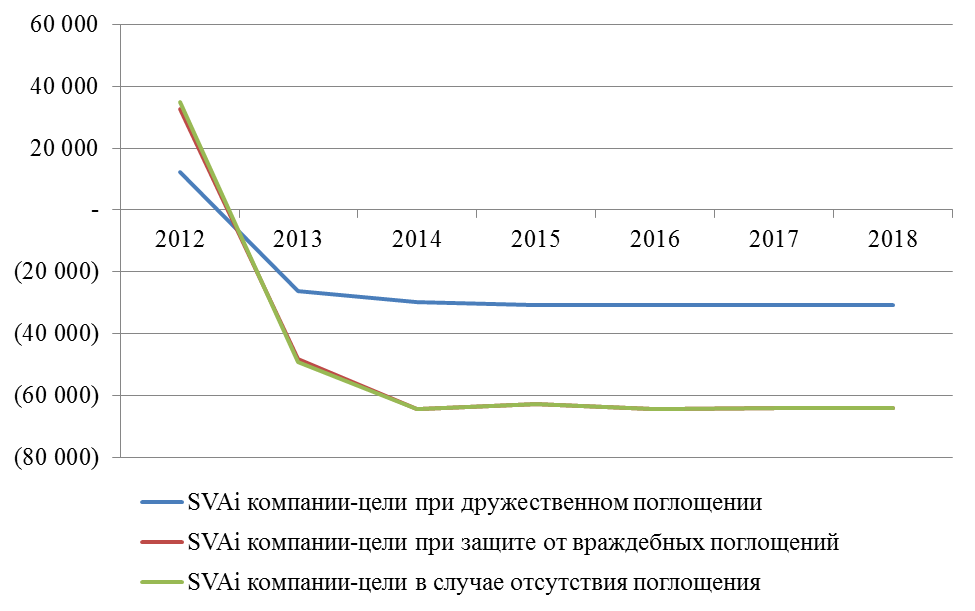

Глава 2.Методические основы организации защиты компании от корпоративных захватов2.1.Обзор основных методовзащиты компанииот корпоративных захватовРазработка действенных мер, позволяющих свести к минимуму риск финансовых и имущественных потерь от действий недружественных компаний, в большей степени основывается на создании практических препятствий на пути агрессора. Чаще всего, при угрозе захвата, многие собственники предприятий считают достаточным довести свой пакет акций до 75% или назначить знакомого генерального директора, что ведет к неэффективному использованию против захватных мер, учитывая тот факт, что применение своевременно разработанной комплексной защиты существенно снижает риск потери управления и снижению стоимости компании. Эта ситуация обуславливает необходимость знания и правильной разработки защиты от корпоративного захвата. Рассмотрим сначала противозахватные меры, которые традиционно относятся к превентивным, а потом перейдем к оперативным мерам защиты. Одним из самых распространенных превентивных мероприятий является внесение изменений в устав компании, иначе этот метод называется «противоакульи» поправки. Поправки относятся к пяти основным направлениям: Ротация совета директоров или классифицированный совет директоров. Данная методика затрудняет мгновенное получение контроля компанией-агрессором, поскольку ежегодно избирается только часть членов совета директоров. Сверхбольшинство. Установление в уставе высокого порога голосов, требуемого для одобрения сделки слияния/поглощения. Требуется наличие большого объема финансовых ресурсов, что снижает привлекательность процедуры поглощения для агрессора. Компания может установить порог голосов вплоть до 95%. Поправка об ограничении прав голоса. Суть данной поправки состоит в том, что те акционеры, которые обладают свыше определенного процента акций компании-цели, не имеют права голоса без специального разрешения совета директоров. Поскольку поглощение является враждебным, то менеджеры компании-цели не допустят голосования акционеров, относящимся к компании-агрессору. Справедливая цена. Такая поправка в уставе требует выкупа акций у акционеров, владеющих более чем определенной долей акций в обращении, по заранее установленной цене, которая может быть выражена определенной цифрой, через формулу или специальную процедуру оценки. Положение о периоде ожидания. В связи с действием данной поправки компания-агрессор не сможет завершить процесс поглощения в короткие сроки, он может затянуться на годы. В качестве совета для применения «противоакульих» поправок обычно предлагают включать в устав все эти положения. В итоге, большая защищенность благодаря «противоакульным» поправкам минимизирует риск поглощения, следовательно, и возможность получить избыточный доход акционерами. Также применяется не менее популярный метод защиты, суть которого в изменении места регистрации компании. Выбор места основывается на том, что законодательством упрощено включение в устав противозахватных мер и судебной защиты в данном месте. Следующая методика защиты от недружественных поглощений это так называемые компенсационные парашюты - включение в трудовой договор положения о выплате значительной денежной суммы в случае досрочного увольнения из компании из-за смены собственника. Наибольшее распространение получили золотые парашюты для топ-менеджеров, но встречаются и серебряные (для менеджеров среднего звена), и жестяные/оловянные парашюты. В большинстве случаев парашюты выплачиваются компанией-агрессором, но бывают случаи, когда платежи осуществляют акционеры компании-цели, дабы нейтрализовать действия менеджеров относительно поглощения. Таким образом, средства, затрачиваемые на выплату парашютов, могут быть внушительных размеров, откуда следует, что привлекательность враждебного поглощения снизится. Как пишет Н.Б. Рудык, «Ламберт и Ларкер приводят данные о том, что средний объем компенсационных выплат по золотым парашютам составляет 12,1% от прибыли, полученной за год до создания парашюта, и 1,7% от агрегированной рыночной стоимости ее обыкновенных акций».23 Выплата компенсационных парашютов снижает показатель добавленной акционерной стоимости в среднем на 7% в период поглощения и в среднем на 2% в период после поглощения.  Рис. 1. Влияние применения компенсационных парашютов на SVA компании-цели Таким образом, данная величина является значительной, и компания-агрессор стремится не выплачивать данную компенсацию, а уволить менеджмент компании-цели уже после изменения условий контрактов с ними. Объявление о выплате парашютов является позитивным знаком для фондового рынка, поскольку соотносится с поглощением компании и соответственно, стоимость акций компании растет, а значит, благосостояние акционеров увеличивается. Несмотря на это, считается, что акционеры недополучают сумму «парашюта» в случае поглощения. Таким образом, если компания-агрессор хочет повысить совокупное благосостояние акционеров, они не будут выплачивать «парашюты». Обобщая все вышесказанное можно сделать вывод о том, что выплата парашютов не самый лучший способ защиты компании. Во-первых, потому что снижается благосостояние и величина избыточного дохода акционеров компании-цели. Во-вторых, потому что компания-агрессор может не выплатить компенсацию, а расторгнуть договор по окончании срока его действия. К тому же акционеры компании-цели теряют в стоимости, если они рассчитывают избавиться от менеджмента как преграды для осуществления сделки. Необходимо отметить, что применение данного противозахватного мероприятия отрицательно сказывается на спрэде между добавленной акционерной стоимостью в случае враждебного поглощения с защитой. Следующая превентивная методика против враждебного поглощения заключается в выпуске акций с более высокими правами голоса - рекапитализация высшего класса. Такая мера позволяет менеджерам компании-цели получить большинство голосов без владения большой долей акций. Однако, это приводит к размыванию голосов, что, как правило, ведет к снижению рыночной стоимости компании-цели. Поскольку менеджмент компании обычно выходит на рынок долевых инструментов, когда компания переоценена, то инвесторы, понимая это, воспринимают выпуск акций как знак того, что компания достигла пика долговой нагрузки и встала на край пропасти банкротства, в этом случае акции компании-цели теряют в стоимости. В результате акции компании становятся адекватно оцененными, а стоимость компании-цели падает из-за данной противозахватной методики. Более того, данное противозахватное мероприятие снижает существующие голоса «дружественных» акционеров. А значит, реализуя данный метод, менеджеры действуют не в интересах акционеров, что отражается в снижении стоимости акций. Переходя к анализу оперативных мер, выделим такую методику, как «ядовитые пилюли». К ним относят различные мероприятия, направленные на увеличение потребности в финансовых ресурсах у компании-покупателя, выраженные в различных правах и привилегиях акционеров компании-цели24. Поскольку увеличиваются потребности в финансовых ресурсах компании-агрессора, то, как следствие, затрудняется осуществление поглощения, а значит, снижается привлекательность поглощения компании-цели для агрессора и вероятность того, что менеджмент компании-цели будет сменен. В свою очередь повышается вероятность снижения стоимости акций компании-цели. В качестве примера «ядовитой пилюли» обычно приводится возможность покупки акций акционерами компании-цели, если захватчиком приобретается крупный пакет акций. Выкуп с использованием заемных средств также относится к оперативным мероприятиям. Выкуп производится частными инвесторами или менеджерами с использованием заемных средств. Акции, выкупленные таким образом, больше не торгуются на фондовом рынке. С одной стороны это повышает риски деятельности, что, выражается в большей доходности акционеров компании-цели, а с другой использование заемных средств повышает рентабельность бизнеса. Таким образом, можем предположить, что данная мера положительно влияет на стоимость компаний-целей. Превентивной мерой является также управление структурой собственности, в частности включение работников в собственность (Employee stock ownership plan, ESOP). Применение данного метода требует высокой осведомленности работников, чем они владеют, а также лояльности к компании. Влияние данного противозахватного метода на стоимость компании-цели анализировалось во многих исследованиях. Для некоторых регионов внедрение ESOP сопровождается ростом стоимости акций компании-цели, так как это является признаком поглощения. Но для большинства случаев введение ESOP как мера защиты от враждебного поглощения снижало стоимость компании на 2-5%. Согласно Блази, объединившего различные исследования влияния ESOP на стоимость компании, автор одного из исследований «Сейюнг Чанг пришел к выводу, что в тех случаях, когда план ESOP используется как финансовый «рычаг» в выкупе компании или отдельного ее подразделения сотрудниками, в реструктуризации зарплаты, стоимость акций компании обычно растет. В последствии этот вывод был подтвержден и другими исследователями»25. К управлению собственностью относится также тактика «размывания» принадлежащих агрессору акций путем дополнительной эмиссии. При оценке влияния размывания акций, Уоррен Баффет считает, что необходимо учитывать влияние данной меры на долгосрочные показатели компании, а не на краткосрочные эффекты. Если в долгосрочной перспективе показатели деятельности могут повыситься в результате реализации данного мероприятия, тогда стоимость акций компании-цели должна повыситься26. Продолжая тему управления структурой собственности и проведения различного рода реструктуризации для предотвращения поглощения, перейдем к реструктуризации обязательств. Что касается реструктуризации обязательств, то можно изменить срок погашения таким образом, чтобы он наступил сразу после завершения сделки поглощения. Также можно организовать дополнительную эмиссию акций, чтобы занизить долю агрессора. Компания может также наложить ограничения на права требований по существующим задолженностям поглощаемой компании, выпустить акции для дружественной стороны, выкупить акции. К специфичным методам, относящимся к реструктуризации обязательств можно отнести «макаронную оборону». Данный метод заключается в выпуске на большую сумму облигаций компанией-мишенью, которые должны быть погашены досрочно в случае поглощения компании, а значит, для агрессора увеличивается стоимость поглощения. Также в качестве меры защиты от поглощения, компания также может произвести реструктуризацию активов. Можно купить активы, которые не являются привлекательными для захватчика или могут вызвать проблемы с антимонопольными органами. Также можно минимизировать активы до минимально приемлемого уровня. В данном случае специфичным методом является сбрасывание «драгоценностей короны». Данная методика заключается в том, что менеджмент компании-цели избавляется от конкурентных преимуществ или активов, которые привлекли агрессора. Интерес агрессора пропадет, но при ликвидации конкурентных преимуществ пропадет и то, на чем основывается деятельность компании. Следовательно, применение данного метода при сопротивлении поглощению может привести к снижению стоимости компании-мишени. В качестве ещё одной оперативной меры можно выделить встречную скупку акций или контрнападение на акции захватчика - защита Пэкмена. Чтобы осуществить данное мероприятие компания-цель должна в достаточно короткие сроки аккумулировать денежные средства для покупки значительного пакета акций компании-агрессора. Когда менеджеры компании-цели тратят средства акционеров на покупку акций агрессора, это наносит ущерб акционерам. Тогда, применение контрнападения должно снизить стоимость компании. Иным методом защиты является объединение с «белым рыцарем» - дружественной компанией. Отметим, что дружественное поглощение в большинстве случаев приводит к уменьшению стоимости компаний, к ухудшению результатов деятельности, и чаще неэффективны. Однако, согласно исследованиям Бредли, Десаи и Ким повторное объявление о поглощении повышает стоимость компании-цели и избыточную доходность ее акционеров на 55-60%. Таким образом, для вынесения более конкретного вывода в отношении влияния на стоимость компании данного метода защиты, требуется более детальный обзор применения данного метода. Следующим оперативным противозахватным мероприятием является «зеленая броня». Оно заключается в обратном выкупе акций с премией. Для реализации данного метода компания-цель должна в достаточно короткие сроки аккумулировать большой объем финансовых ресурсов. И влияние данного метода на благосостояние акционеров схоже с влиянием контрнападения. Для применения метода «белой брони» необходимо найти дружественную компанию, которой продается определенная доля акций по заниженной цене, что приведет к покупке захватчиком необходимого количества акций по более высокой цене. Это в свою очередь повышает доходы, которые могут получить акционеры, акции которых не проданы дружественной компании, но занижает доходы акционеров, чьи акции продали по заниженной цене. Можно отметить еще один способ - защиту реестра акционеров, в частности этот метод заключается в минимизации и контроле несанкционированного доступа со стороны третьих лиц. Этот метод более актуален для России, поскольку одним из распространенных методов захвата является передача реестра другому реестродержателю без ведома компании-цели. Нельзя не обозначит еще один оперативный метод защиты такой, как судебные тяжбы. Иск в суд подает компания-цель о нарушении антимонопольного законодательства или законодательства о ценных бумагах, тем самым у компании появляется время для выстраивания более качественной защиты. Воспользовавшись данным методом, компания должна учитывать судебные издержки и тот факт, что участие в судебном процессе заведомо портит репутацию компании, что влияет на стоимость компании отрицательно. Наглядно применимость основных западных защитных мероприятий для России можно отразить в Таблице 4. Таблица 4. Потенциал использования западных методов защиты от враждебного поглощения в России

Источник: Леонов Р. Враждебные поглощения в России: опыт, техника проведения и отличие от международной практики, РЦБ Подводя итоги, мы выделим следующее: Рассмотренные противозахватные мероприятия приводят к разрушению добавленной акционерной стоимости компании-цели. Наиболее сильное влияние на стоимость компании-цели оказывают следующие мероприятия: продажа основных производственных мощностей, привлекающих агрессора; покупка непрофильных активов; увеличение доли заемного капитала в структуре финансирования компании; увеличение доли собственного капитала при сопутствующем увеличении заемного капитала с целью поддержания финансового рычага на целевом уровне. Наименьшее влияние на стоимость компании-цели оказывают следующие противозахватные мероприятия: выпуск акций для размывания доли компании-агрессора без увеличения величины заемного капитала; компенсационные парашюты. При откладывании на более поздние периоды противозахватных мероприятий влияние на стоимость компании-цели меньше. Тем не менее, необходимо помнить, что хотя разрушение стоимости меньше, эффективность данных мероприятий также снижается, поскольку у компании-агрессора появляется больше времени для получения контроля над компанией-целью. Большинство мероприятий, которые оказывают наименьшее разрушающее воздействие на стоимость компании-цели, чаще признаются неэффективными и не помогают защитить компанию от агрессора. Все рассмотренные противозахватные мероприятия кроме компенсационных парашютов обеспечивают положительный спрэд между SVA компании при защите от поглощения. При применении противозахватных мероприятий менеджменту компании-цели следует исходить из принципа: минимизации разрушения добавленной акционерной стоимости; применение противозахватных мероприятий оправданно до тех пор, пока добавленная акционерная стоимость при применении противозахватных мероприятий выше, чем добавленная акционерная стоимость от участия в объединенной компании. Без какой-либо угрозы поглощения компания-цель может зарабатывать как меньше, так и больше по сравнению с поглощением, в зависимости от ожидаемого синергетического эффекта. Данные мероприятия могут защитить компанию от враждебного поглощения, но в свою очередь могут вызвать недовольство акционеров тем, что менеджмент не смог максимизировать стоимость фирмы на момент поглощения и не дал акционерам компании-цели заработать избыточный доход. Таким образом, качественное корпоративное управление предполагает, что менеджмент компании должен реализовывать те или иные мероприятия в интересах акционеров. Таким образом, подтверждается актуальность разработки инструментария, соответствующего поставленным задачам. |