Организация защиты от враждебных поглощений и ее влияние на стоимость компаниицели

Скачать 1.73 Mb. Скачать 1.73 Mb.

|

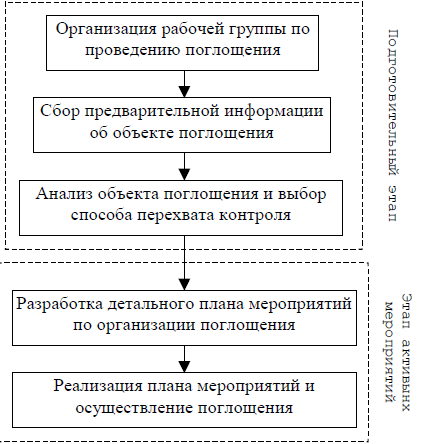

1.2. Анализ основных методов осуществления корпоративных захватов компанииСтоимость захвата зависит от актива, от задействованных сил, от участвующих правоохранительных органов и судов. Важно отметить, что на российском рынке корпоративных захватов используется огромное число методов, каждый из которых по-своему прибылен13. Есть три базовых направления захвата: В первом механизме посредством скупки акций компании-цели без уведомления руководства, существуют три типа инструментов: тендерное предложение, скупка акций на фондовом рынке и борьба за представительство. Во втором механизме – судебном, через арест компании-цели за долги и последующую покупку актива по заниженной цене. Здесь также существует классификация, арест пакета акций компании-цели, без которого на общем собрании акционеров проводится нужное захватчику решение, арест в счет долга части производственных активов компании-цели, без которых компания-цель становится несостоятельной, и затем банкротится захватчиком, что также ведет к приобретению компании по заниженной цене. В третьем механизме (через банкротство компании-цели) существуют следующие инструменты: покупка компании-цели по заниженной цене в процессе банкротства; покупка компании-цели по заниженной цене в процессе банкротства при реализации процедуры конкурсного производства; конвертация агрессором-кредитором долгов компании-цели в контрольный пакет акций на любой стадии банкротства при заключении соглашения; создание искусственной задолженности компании-цели и последующее ее банкротство; получение захватчиком контрольного пакета акций нового предприятия при замещении активов.14 Банкротство в российских условиях – основной и наиболее эффективный способ перехвата контроля. Процедура банкротства активно используется для передела собственности. Для принятия судом заявления о признании банкротом должника, необходимо доказать наличие определенных признаков несостоятельности (банкротства). Признаки несостоятельности - это конкретные параметры, наличие которых необходимо в двух случаях: 1. для принятия заявления о банкротстве арбитражным судом и возбуждения производства по делу, 2. для принятия решения о признании должника банкротом арбитражным судом. Возбудить дело о банкротстве может кредитор, но должник до принятия арбитражным судом решения о признании его банкротом может успеть погасить требования кредиторов, и у суда не будет оснований признать его банкротом, вследствие чего дело о банкротстве закроют. Возможные варианты возбуждения дела о банкротстве: - должник по своей инициативе, - кредиторы, - уполномоченные органы Также для принятия судом заявления и рассмотрения дела о банкротстве требуется наличие признаков неплатежеспособности, таких как: - наличие задолженности свыше 100 000 рублей для юридических лиц (без учета пеней и штрафных санкций); - срок свыше 3-х месяцев неисполнения требований; - наличие требований кредитора. В итоге рассмотрения заявления, арбитражный суд выносит определение о введении в отношении должника, юридического лица, процедуры наблюдения. По срокам наблюдение составляет не более 7 месяцев с даты подачи заявления в арбитражный суд15. По окончании наблюдения, назначается судебное заседание по рассмотрению итогов наблюдения и отчета временного управляющего должника. В случае, когда по результатам анализа финансового состояния временный управляющий делает вывод о возможности восстановления платежеспособности должника, тогда может быть вынесено решение о введении одной из процедур банкротства, согласно ФЗ «О несостоятельности (банкротстве)» процедуры банкротства применяемые к должнику: наблюдение – это принятие мер по сохранению имущества должника и проведение анализа финансового состояния компании; внешнее управление. Данная процедура имеет продолжительность от года до полутора лет. Результатом комплекса оздоровительных мер становится накопление должником средств, необходимых для расчета с кредиторами; конкурсное производство вводится при выявлении неспособности должником восстановить платежеспособность. Благодаря данной процедуре проводится оценка имущества и его реализация, средства от которой идут на расчет с кредиторами. Соответственно, результатом конкурсного производства является ликвидация должника как юридического лица; мировое соглашение может быть заключено на любой стадии банкротства и влечет к его закрытию. Такое соглашение заключается между должником и кредиторами с обязательством должника расплатиться в добровольном порядке по установленному порядку расчетов. Наглядно процесс банкротства можно представить на таблице: Таблица 1. Процесс банкротства  Наиболее популярным вариантом смены контроля над активами должника является создание нового акционерного общества с внесением в его уставный капитал имущества должника. В рамках такой стратегии внешний управляющий, обладающий всеми необходимыми правами по распоряжению имущества предприятия-банкрота, создает новое акционерное общество. Та часть имущества, которая не интересует агрессора, распродается. Популярность этой стратегии обусловлена тем, что исключается любая возможность обжалования ее в судебном порядке по мотивам ущемления прав действующих акционеров компании. Более того, легальность данного метода подтверждена Постановлением Правительства № 476 от 22. 05.98, в котором создание нового акционерного общества на базе имущества должника указано, как один из вариантов восстановления платежеспособности. Существуют иные критерии классификации корпоративных захватов, например фактор, характеризующий сферы деятельности компании-субъекта и компании-цели. По данному фактору захваты классифицируются так: самозахват; горизонтальные поглощения; вертикальные поглощения; родственные (или концентрические) поглощения; конгломеративные поглощения. Самозахват – это получение менеджментом данной компании полного контроля над ней. Это наиболее многочисленный вид захвата компаний. Генеральные директора приватизированных предприятий имели после приватизации небольшой пакет акций. Стараясь получить в начале захвата контрольный пакет акций собственной компании они скупают через подставные фирмы акции компании, которой и управляют. При этом забывается необходимость корректировать (увеличивать) уставной капитал предприятия и, соответственно, стоимость этих акций в связи с происходившими ежегодными переоценками основных производственных фондов. После на заключительном этапе захвата, игнорируя изменения списка миноритарных акционеров и используя схемы фиксированного или преднамеренного банкротства либо другие схемы, руководители полностью завладевают компанией. Горизонтальные поглощения происходят между организациями, работающими в одной отрасли и специализирующимися на производстве сходной продукции. Основной целью компании-захватчика в горизонтальном поглощении является расширение сегмента рынка, то есть, вытеснение с рынка конкурирующих фирм. Отметим, что при горизонтальном поглощении возможно множество проблем с антимонопольной службой, регулирующей условия соблюдения честной конкуренции и демонополизации рынка. Вертикальные поглощения — это захваты, при помощи которых компания-субъект стремится расширить операционную деятельность либо на предыдущие производственные стадии, вплоть до поставщиков сырья, либо на последующие производственные стадии - до конечных потребителей продукции. Таким образом, основной признак вертикального поглощения предприятия - ситуация, когда захватчик и компания-цель находятся в отраслях, тесно связанных технологическими и снабженческо-сбытовыми связями. Родственные (или концентрические) поглощения определяют, как захват компаний, сходных по природе и действиям. При этих захватах компания-агрессор и компания-цель схожи между собой базовой технологией, производственным процессом. В родственные поглощения, как правило, оказываются вовлеченными компании, работающие на одном и том же сегменте экономического пространства, но не занимающиеся выпуском или продажей одного и того же продукта (горизонтальные поглощения) или не связанные снабженческо-сбытовым циклом (вертикальные поглощения). Конгломеративные поглощения происходят между компаниями, абсолютно не соприкасающимися между собой как на сегменте рынка, так и по производственно-снабженческим связям. Основная цель, которую преследует захватчик, проводя подобный тип захвата - диверсификация операций. В результате можно сделать вывод о том, что наибольший урон оказывают родственные за счет значительного повышения степени монополизации соответствующего сектора рынка и сдерживания его развития. В таблице 2 приведена классификация направлений, инструментов и конкретных способов захвата компаний. Данные классификации позволяют охарактеризовать захват как явление и способствовать дальнейшему исследованию различных его аспектов16. Таблица 2. Классификация мотивов и способов захвата компаний

Таблица 3. Классификация схем захвата компаний

|