Организация защиты от враждебных поглощений и ее влияние на стоимость компаниицели

Скачать 1.73 Mb. Скачать 1.73 Mb.

|

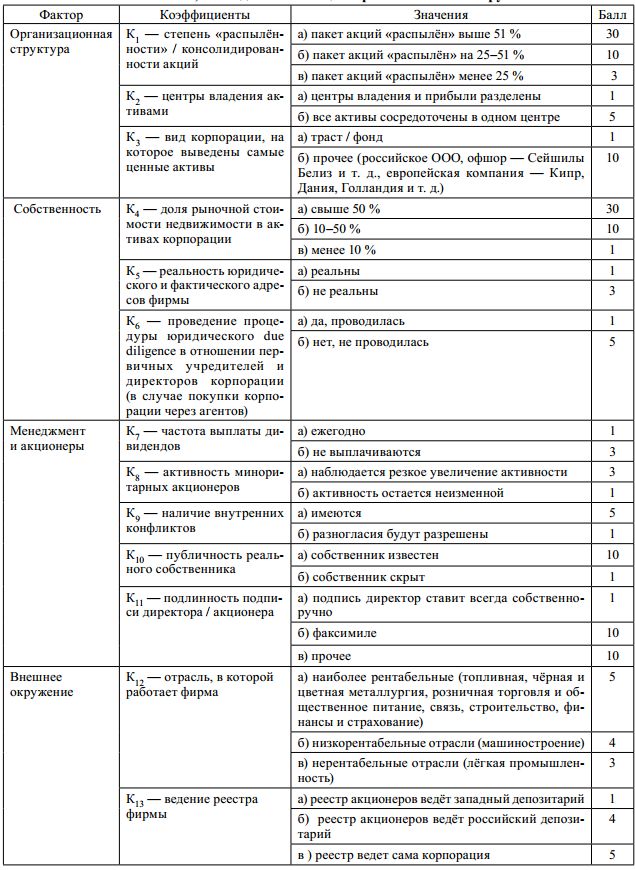

2.2. Анализ методик оценки привлекательности компании как объекта потенциального корпоративного захватаВ отечественной и зарубежной литературе основное внимание уделено проблеме экономической выгоды от сделок слияния и поглощений. Как правило, выгода возникает при том, что рыночная стоимость компании после поглощения превышает сумму рыночных стоимостей компаний до сделки. Для захвата интересен перспективный и устойчивый бизнес. Тогда захват осуществляется ради самой деятельности компании. Также, привлекательны высоколиквидные активы, например, недвижимость, земельные участки или оборудование. В такой ситуации не представляет никакой важности сам бизнес и вообще существование компании-цели, как юридического лица. Перспектива включения захваченного предприятия в холдинг – еще одна привлекательная сторона компании-цели. В таком случае бизнес, активы и сама организация поглощается комплексно, после чего деятельность продолжается. Н. С. Согрина в статье «Методика оценки риска недружественного поглощения (рейдерства) в трансформируемой экономике» проводит анализ отечественных методик оценки риска недружественного поглощения и на основе выявленных преимуществ и недостатков предлагает собственную модель. Рассмотрим данные методики по порядку. Так Н. Кричевский предлагает факторную модель оценки риска, в которой заложено всего 5 факторов. К ним относятся: Организационная структура фирмы, где в случае акционерного общества, отсутствию контрольного пакета присуждается +0,5 баллов; Собственность. В данный фактор автор включает наличие недвижимости объектов интеллектуальной собственности (+1балл); ненадлежащее правовое оформление активов (+1 балл); действующие обременения (+0,5балла); Финансово-экономическое состояние. Здесь рост стоимости фирмы соответствует +0,5 баллам; наличие просроченной кредиторской задолженности соответствует +0,5 баллам; ведению двойной бухгалтерии присужден +1 балл; В факторе «менеджмент» учитываются внутренние конфликты за весь период деятельности (+0,5 балла) и отсутствие мотивации и стимулирования менеджмента (+0,5 балла); Последним фактором является внешнее окружение. Отсутствию постоянных контактов с регистратором соответствует +0,5 балла; неблагоприятное социальное окружение – это +0,5 балла; негативные отношения с органами власти (+1 балл); отсутствие «контактов» с законными силовыми структурами (+0,5 балла); неудавшиеся попытки рейдерских поглощений (+0,5 балла). В данной методике не учитываются положительные аспекты, только факторы, способные негативно влиять на возможность враждебного поглощения. Если компания набирает 3 балла, то риск недружественного поглощения высокий. Самым важным недостатком модели Н. Кричевского является отсутствие учета положительных факторов. Их стоило бы включить со знаком «минус», т.к. это позволило бы более объективно оценить вероятность поглощения. При этом Н.С. Согрина отмечает, что в данной модели также необходима дифференциация весов в целях учета неравнозначности влияния факторов. Следующая методика оценки принадлежит Э. Савуляк. Она в принципе основа на балльной системе, однако, акцент делается на «рейдпригодность компании». Э. Савуляк использует коэффициенты, каждому из которых соответствует конкретный балл. Такая система отражена в Таблице № 5. В итоге суммируются значения по каждому коэффициенту, так рассчитывается результирующий показатель Кi. Максимально возможное значение 135, минимальное – 18. Интерпретация риска недружественного поглощения по данному методу представляет собой: больше 60 баллов – высокий; 30-60 баллов – средний; менее 30 баллов – низкий. Таблица 5. Оценка «рейдпригодности компании»

К преимуществам методики Э. Савуляка относятся доступность применения, обоснованность выбора коэффициентов, возможность протестировать разработанную систему противодействия враждебному поглощению. Недостатками Н.С. Согрина выделяет необходимость пересмотра значимости некоторых коэффициентов с учетом развития экономики, например, вес коэффициента К5; также стоит разграничить низкорентабельные и нерентабельные отрасли (по 5 и 4 балла, соответственно). Н.С. Согрина предлагает дополнить таблицу еще 3 коэффициентами, такими как: - активность миноритарных акционеров; - наличие внутренних конфликтов; - отношения с органами власти, с законными силовыми структурами. Методика Н.С. Согриной, выработанная на основе вышеизложенных двух методов оценки, заключается в группировке факторов, оцениваемым по соответствующим коэффициентам, использовании сводного показателя и классификации по разделам: Раздел 1. Платёжеспособность (ликвидность) оценивается с помощью коэффициентов текущей и абсолютной ликвидности. Раздел 2. Финансовая устойчивость оценивается с помощью коэффициента автономии. Раздел 3. Деловая активность оценивается по коэффициенту оборачиваемости капитала. Раздел 4. Рентабельность (эффективность управления) анализируется при помощи рентабельности оборота, экономической и финансовой рентабельности. Раздел 5. Вероятность банкротства в предлагаемой методике оценки риска недружественного поглощения рассчитывается по формуле Э. Альтмана27. Раздел 6. Оценка кредитоспособности. Т  аблица 6. аблица 6. Оценка недружественного поглощения по 4 основным факторам  Риск недружественного поглощения определяется по формуле:  где: Ксвод — сводный коэффициент, учитывающий суммарное влияние 15 коэффициентов; Ф — оценка фактора «финансово-экономическое состояние». Риск недружественного поглощения оценивается как низкий (класс 1), средний (класс 2), высокий (класс 3), весьма вероятный (класс 4). Сводный коэффициент, учитывающий суммарное влияние 15 коэффициентов, определяется:  где: Кi — балл каждого коэффициента. Коэффициенты сгруппированы по факторам, оцениваемым по соответствующим коэффициентам (Табл. 6). Максимально возможная сумма баллов по результатам всех 15 коэффициентов — 114, минимальная — 12. Интерпретация полученной суммы баллов сводного коэффициента — класс недружественного поглощения: класс 1, если Ксвод ≤ 20; класс 2, если 21 ≤ Ксвод≤ 38; класс 3, если 39 ≤ Ксвод ≤ 70; класс 4, если Ксвод ≥ 71. Фактор «финансово-экономическое состояние» оценивается по результатам шести разделов по формуле простой средней арифметической:  где: Пn — класс показателя; n – количество классов. Полученные результаты по разделам сопоставляются с нормативными значениями. Риск недружественного поглощения: – низкий (класс 1), если значения по первым четырём превышают норматив на 25–50%, по разделу 5 — при Z> 2,675; по разделу 6 — класс кредитоспособности первый; – средний (класс 2), если значения по первым четырём разделам соответствуют нормативным значениям, по разделу 5 — при Z= 2,675, по разделу 6 — класс кредитоспособности второй; – высокий (класс 3), если значения по первым четырём разделам меньше норматива на 25 %; по разделу 5 — при 1,81 – весьма вероятный (класс 4), если полученные значения по первым четырём разделам меньше норматива на 50 %, по разделу 5 — при Z <1,81, по разделу 6 — класс кредитоспособности четвёртый или пятый. Оценка факторов, которые могут повлиять на принятие решения инвестировать ли в данное предприятие представлена в Таблице 7. Критерии были ранжированы по степени важности. Максимальной оценкой, которую мог получить самый важный критерий была 10. Критерий с минимальной важностью, соответственно - 0. Таблица 7. Критерии принятия инвестиционных решений

Источник: Ernst&Young, 2002 год. Из таблицы видно, что при принятии инвестиционных решений управляющее фондами уделяют особое внимание структуре собственности и составу акционеров. Принцип раскрытия информации и прозрачности предполагает предоставление регулярной, надежной и сопоставимой информации, позволяющей обеспечить надлежащий контроль над деятельностью предприятия и оценить качество административного управления. Эффективная система корпоративного управления повышает прозрачность компании, что позволяет инвесторам судить о финансовых результатах её деятельности и управленческих процессах. Это, в свою очередь, повышает надежность компании в глазах инвесторов, внушает больше уверенности в том, что она способна обеспечить акционерам приемлемый уровень доходности вложений, облегчая, таким образом, доступ к рынку капиталов. Для того, чтобы оценить компанию нужна информация, большая часть которой находиться в руках менеджеров. Рынок сбыта, то есть доходность рыночного сегмента, в рамках которого действует фирма, информация о тенденциях роста сегмента и рисках этого рыночного сектора влияют на стоимость компании. Монопольная власть предприятия, как известно, оказывает большое влияние на получение фирмой «легких» сверх прибылей. Монополизация сектора так же является характеристикой рынка сбыта. Наиболее часто используется в качестве измерителя рыночной стоимости торгуемых компаний показатель Q Тобина, измеренный, как соотношение рыночной и балансовой стоимостей активов компании (Yer-mack, 1996; Black, 2001; Demsetz, Villalonga, 2001; Bai et. al., 2004; Beiner, et. al., 2005; Brown, Caylor, 2005; Black, Love, Rachinsky, 2005). Коэффициент Тобина (или q-отношение) - аналитический коэффициент, характеризующий инвестиционную привлекательность фирмы. Существует два подхода расчета: сопоставление рыночной капитализации фирмы и величины его чистых активов в рыночной оценке; сравнение совокупной рыночной цены акций и облигаций фирмы с восстановительной стоимостью активов фирмы, без учета задолженности перед краткосрочными кредиторами. Для успешно функционирующей фирмы числитель дроби должен превосходить ее знаменатель. Чем больше значение коэффициента Тобина превосходит единицу, тем более перспективной рассматривается рынком фирма. Если q <1, то это первый признак того, что фирма может стать объектом враждебного поглощения. Популярность данного подхода объясняется универсальностью Q Тобина, как показателя рыночной оценки стоимости капитала компании. Также в качестве показателя рыночной стоимости торгуемых компаний используется рыночная капитализация компаний по данным фондовой биржи (Dalton, et. al., 1998; Bhagat, Black, 1999; Rachinsky, 2003). |