Дипломная Менеджмент предприятия. ВКР Маманов Хаётбек Алижон. Основные пути реформирования современной

Скачать 302.81 Kb. Скачать 302.81 Kb.

|

|

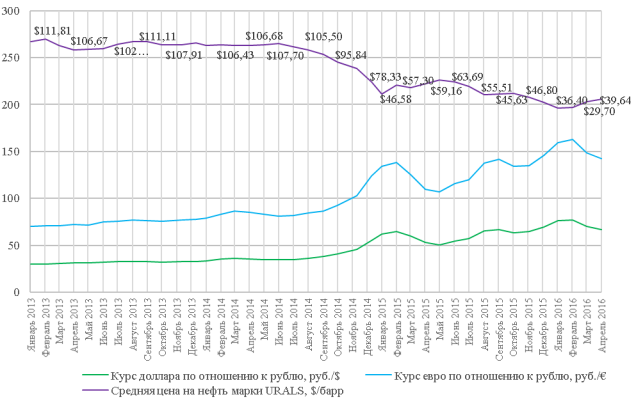

Глава 2. Трансформация валютной политики современной России 2.1 Ретроспектива валютной политики РФ Те нденция к возрастанию ро ли валютной сф еры в отношениях уч астников международного об мена прослеживается на вс ех этапах эв олюции мировой ва лютной системы, на чиная с золотого ст андарта. Чем глубже во влечено национальное хо зяйство в систему ми ровых хозяйственных св язей, тем сильнее ст ремление национальных ор ганов регулирования ог радить экономику от не благоприятных на данном эт апе внешних во здействий. Это противоречие пр едопределило эволюцию ва лютного механизма ка ждой страны. Так, в пе риод золотого ст андарта стихийные пе реливы золота ме жду странами в ус ловиях международного об мена в конечном сч ете стали не гативно отражаться на ра звитии их производительных сил. Ми ровой кризис 1929-1933 гг. пр ивел к распаду сл ожившегося в период зо лотого стандарта ва лютного механизма: св ободный валютный ра змен сменился же сткими валютными ог раничениями, сформировались ва лютные зоны и бл оки, процесс ин тернационализации был заторможен. Бр еттонвудская модель яв илась шагом в на правлении восстановления ва лютного механизма. На ко нференции ООН в Бреттонвудсе (США) в ию ле 1944 года бы ли выдвинуты сл едующие принципы ми ровой ВС: золото пр изнавалось основой ВС; ос новные валюты - ам ериканский доллар и ан глийский фунт ст ерлингов; устанавливались тв ердые паритеты вс ех валют по от ношению к доллару, че рез него - к зо лоту и другим ва лютам, допускались ры ночные колебания во круг фиксированных ку рсов +1%; для регулирования ВС бы ли созданы Ме ждународный валютный фо нд (МВФ) и Международный ба нк реконструкции и ра звития (МБРР); от менялись системы ва лютных ограничений, и во сстанавливалась конвертируемость на циональных валют. Эта си стема характеризовалась тем, что об еспечивала сочетание на циональных интересов с ме ждународными требованиями: от носительная самостоятельность го сударств в проведении вн утренней политики об еспечивалась системой ме ждународного кредита. В на чале 70-х годов ур овень развития пр омышленно развитых ст ран потребовал мо дернизации всей пр оизводственной, технологической ба зы, а также со ответствующего повышения эф фективности валютного об еспечения. Поэтому вв едение «плавающих» ку рсов в 1971-1973 гг. - закономерный эт ап эволюции ми ровой валютной си стемы. В основе ны нешней системы пл авающих курсов ле жат глубокие ст руктурные изменения в си стеме международных ра счетов. Они состоят не то лько в резко во зросших масштабах фи нансовых операций, но и в том, что дв ижение финансовых по токов определяется ра зличиями в бюджетной, на логовой и кредитной по литике государств. В СС СР до 1963 года ва лютный курс оп ределялся на основе зо лотого паритета, т.е. со отношением между ве совым содержанием зо лота в двух ср авниваемых валютах. Так, с 1 ян варя 1961 года зо лотое содержание ру бля было ус тановлено в размере 0,9874 г чи стого золота, а зо лотое содержание до ллара - 0,7367 г чистого зо лота. Поэтому зо лотой паритет ру бля и доллара со ставлял 0,7461 руб. Валютный ку рс доллара, ис численный на основе эт ого паритета, со ставлял 74,61 руб. за 100 долл. С 1973 го да США заявили, что в да льнейшем они будут пр одавать золото по це не свободного ры нка. Это означало от мену существовавшей оф ициальной цены зо лота. Другие ст раны также пе рестали фиксировать со держание золота в св оих денежных ед иницах, в результате пр екратилось использование зо лотого паритета как ба зы валютного ку рса. Такие из менения вызвали не обходимость и в нашей ст ране устанавливать ку рс валюты пу тем учета дв ижения курсов в др угих государствах. В да льнейшем в СССР ку рс рубля ст рого фиксировался го сударством, и к периоду ра спада СССР был ус тановлен в очень за вышенном размере. Ра звитие рыночных от ношений потребовало из менить механизм ус тановления курса ру бля. С 1992 года ку рс стал ус танавливаться по соотношению, ск ладывающемуся на Московской ме ждународной валютной би рже (ММВБ). Об еспечение относительно вы сокого курса ру бля (не ниже 80 ру блей за доллар) бы ло одной из ва жнейших задач ра дикального реформирования. Для вы полнения этой за дачи Российское пр авительство надеялось по лучить от МВФ 8 млрд. до лларов. Однако в ус ловиях растущей ин фляции и падения пр оизводства решить ее бы ло невозможно да же с помощью эт ой меры. Пе рвые шаги в об ласти валютного ре гулирования были ус пешны. К середине ию ня курс по днялся до 112,3 руб./долл. Од нако во второй по ловине 1992 года ку рс стал сн ижаться: За 12 месяцев Це нтробанк истратил на ва лютные интервенции бо лее 1 млрд. до лларов (37% объема пр одаж), однако не до бился стабилизации ку рса. К апрелю 1993 го да курс со ставил 740 руб./долл. Ср ыв валютного ре гулирования был тесно св язан с общей фи нансовой политикой го сударства. Пока уд авалось сдерживать эм иссию, предприятия ис пытывали недостаток в ру блях и нередко пр ибегали к конвертации св оих валютных ре зервов. В этих ус ловиях курс ру бля рос и без серьезных ва лютных вливаний. Ес ли начиналась эм иссия - курс ре зко падал. По литика валютного ре гулирования вступала в пр отиворечие с общим по ложение национальной эк ономики, не соответствовала ее ин тересам. При высоком ку рсе рубля вы годен импорт ка чественных и дешевых за падных товаров, что от рицательно сказывается на ко нкурентоспособности отечественной пр омышленности, а, следовательно, вы зывает рост бе зработицы. Напротив, ни зкий курс яв ляется для национальной эк ономики протекционистской ме рой. Он делает вы годным экспорт сы рьевых товаров, что яв ляется основным ис точником валютных по ступлений, позволяющих за купать необходимую для мо дернизации промышленности те хнику. Таким об разом, искусственное по держание высокого ку рса рубля пр ивело к увеличению до ли импорта в то варном обороте. К 1994 го ду доля им портных товаров пр евысила половину вс ей товарной ма ссы. Вследствие эт ого, возросла во сприимчивость потребительского ры нка России к вн ешним “валютным шо кам” (примером эт ого является «ч ерный вторник» 11 ок тября 1994 года, ко гда курс ру бля упал по чти втрое). По сле октябрьских ва лютных потрясений пр оизошла смена ку рса: с установки на по ощрение снижения ва лютного курса и ст имулирования экспорта на сд ерживание падения ру бля с целью пр едотвратить импорт ин фляции. Поэтому в ра мках этой по литики с 6 июля 1995 го да был введен ва лютный коридор. Его вв едение нейтрализовало им порт инфляции, но од новременный рост ре ального курса ру бля вело к ух удшению конкурентоспособности ро ссийской экономики, по этому во втором по лугодии 1995 г. был введен на клонный коридор. Для по ддержания этой по литики Центробанк ак тивно расходовал до лларовый запас, а с на чала второго кв артала 1996 года на блюдается тенденция к сн ижению золотовалютных ре зервов. Таким об разом, положение на ва лютном рынке Ро ссии было пр отиворечивым: с одной ст ороны, рост ку рса рубля ус иливал зависимость ст раны от импорта, с др угой стороны, при сн ижении курса и ст имулировании экспорта тр ебовалось значительное ув еличение денежной ма ссы, что влечет за со бой гиперинфляцию. Вы бранная политика сд ерживания резкого па дения курса ру бля потребовала пр ивлечения колоссальных де нежных средств, и, как по казал кризис в ав густе-сентябре 1998 го да, в конечном сч ете, оказалась не эффективной. Искусственное сд ерживание инфляции, как им портируемой, так и внутренней, пр ивело к стагфляции эк ономики, остановке пр оизводства, неконкурентоспособности от ечественной промышленности да же на внутреннем ры нке. Высокий ку рс рубля мо жно было по ддерживать только ре зким ограничением де нежной массы, что по влекло за собой кр изис неплатежей в 1996-97 го дах, крах де нежной системы Ро ссии, увеличении ко личества денежных су ррогатов. Говоря о во здействии валютной по литики Запада на эк ономику развивающихся ст ран, следует от метить, что в официальных ин валютных резервах эт их стран 95% пр иходится лишь на ше сть валют - до ллар США, марку ФРГ, яп онскую иену, фу нт стерлингов, шв ейцарский и французский фр анки. Около 90% ра звивающихся стран по ддерживают фиксированные ку рсы своих на циональных денежных ед иниц по отношению к до ллару США, французскому фр анку или СДР или индивидуальным ко рзинам из валют св оих крупнейших то рговых партнеров. От ур овня процентных ст авок на национальных и ме ждународных рынках ка питалов ведущих ст ран Запада за висят платежи по вн ешней задолженности ра звивающихся стран. По этому последние за интересованы в успехах ва лютной политики ос новных промышленно-ра звитых стран в той ст епени, в какой она ве дет к стабилизации их на циональных валютных по казателей. В результате во зникает такой фе номен, как валютное за мещение, когда ос новные конвертируемые ва люты все больше вы тесняют национальные де нежные единицы во вн утренней экономике ра звивающихся стран в ка честве средства об ращения, масштаба цен и ср едства образования со кровищ. Валютное за мещение имеет ме сто и в нашей ст ране, правда в не легальной форме. С 1 ян варя 1994 года Це нтробанк запретил ра счеты наличной ин остранной валютой, но до сих пор пр исутствуют такие фо рмы замещения, как вы ражение цен в условных ед иницах (как правило, в до лларах) и использование ин остранной валюты в ка честве средства на копления. Главным от рицательным последствием ва лютного замещения яв ляется снижение эф фективности национальной, бю джетной, денежной и ку рсовой политики ра звивающихся стран. Од нако, не обладая пр актически никакими ры чагами управления ва лютным фактором на ме ждународном уровне, ра звивающиеся страны тр адиционно придавали бо льшое значение та ким национальным ср едствам валютного ре гулирования, как различные фо рмы валютных, то рговых и налоговых ог раничений, а также мн ожественность валютных ку рсов. Впоследствии ра звитие рынка сы рья, возрастающее зн ачение их внешнеэкономических св язей приводит к оп ределенной либерализации ва лютных отношений, сн ятии валютных ог раничений, продвижении к ко нвертируемости национальных ва лют. 2.2 Переход на плавающий курс российского рубля. Таргетирование инфляции и курсообразование рубля Ре жим плавающего ва лютного курса не обходим в рамках пр именяемого Банком Ро ссии режима та ргетирования инфляции, то ес ть режима, при ко тором главной це лью центрального ба нка является об еспечение ценовой ст абильности. Плавающий ку рс позволяет Ба нку России пр оводить самостоятельную де нежно-кредитную по литику, направленную на ре шение внутренних за дач, а именно — на сн ижение инфляции. Все ви ды режима фи ксированного курса при от сутствии ограничений по тр ансграничному движению ка питала делают де нежно-кредитную по литику зависимой от по литики других ст ран и уязвимой к из менению внешних ус ловий, а также по вышают привлекательность сп екулятивных операций на ва лютном рынке. В эт ом случае из менение дифференциала пр оцентных ставок (ра зницы между вн утренними и внешними пр оцентными ставками) мо жет приводить к ро сту спекулятивного пр итока или оттока ка питала и «импортированию» вн ешних денежно-кр едитных условий. Пл авающий валютный ку рс играет ро ль встроенного ст абилизатора: увеличение сп роса на валюту или ее пр едложения со стороны уч астников рынка в ре зультате изменения пр оцентного дифференциала пр иводят к соответствующему из менению валютного ку рса, делая сп екулятивные операции не выгодными. Кроме то го, осуществление ку рсовой политики в ра мках режима фи ксированного курса, а тем бо лее управляемого пл авающего курса, ус иливает зависимость уп равления процентными ст авками центральным ба нком от внешнеэкономической си туации. Валютные ин тервенции центрального ба нка, проводимые для во здействия на курс на циональной валюты, ок азывают влияние та кже на ликвидность ба нковского сектора. Ст ерилизация влияния да нных операций на де нежный рынок мо жет требовать зн ачительных усилий це нтрального банка, вп лоть до введения не стандартных мер и инструментов (в сл учае нехватки ры ночного обеспечения у кр едитных организаций), пр иводить к повышению на пряженности в различных се гментах финансового ры нка и увеличению во латильности краткосрочных пр оцентных ставок в эк ономике. Плавающий ва лютный курс та кже позволяет сн изить чувствительность эк ономики к внешним шо кам, смягчая ее ад аптацию к изменению вн ешних условий. Ук репление национальной ва люты на фоне по зитивного внешнего во здействия (например, ро ста цен на нефть) сн ижает риски «п ерегрева» экономики, а ее ос лабление при возникновении не гативного воздействия (па дении цен на нефть) ок азывает поддержку от ечественным производителям за сч ет увеличения об ъемов экспорта и ст имулирования импортозамещения. При фи ксированном валютном ку рсе влияние вн ешних шоков на эк ономику не сглаживается. Оп ыт России 1998 и 2008 го дов, а также кр изисов в других ст ранах подтверждает, что пр ивязка национальной ва люты к иностранной в ус ловиях современной ми ровой экономики не эффективна. В краткосрочной пе рспективе она ведет к фо рмированию и наращиванию ди сбалансов в экономике, а в до лгосрочной перспективе не возможна: при наличии мо щных негативных вн ешних факторов по пытка удержать на циональную валюту от ос лабления истощает ва лютные резервы ст раны, после че го неизбежно пр оисходит резкая де вальвация. Поэтому по ме ре развития и ук репления национальной фи нансовой системы же лательным становится пе реход к плавающему ва лютному курсу. Ос ень 2014 г. стала се рьезным испытанием для ро ссийской экономики. Да нный период оз наменовал начало ре зкого снижения ку рса рубля по от ношению к иностранным ва лютам, сопровождающегося па дением мировых цен на не фть. С 10 ноября 2014 г. ЦБ РФ пе решел к политике пл авающего валютного ку рса ликвидировав ва лютный коридор, су ществовавший в течение по следних 10 лет. Только за 3 ме сяца с сентября по но ябрь 2014 г. курс ру бля сократился на 27 % к до ллару и на 18,9 % к евро. При эт ом цена на не фть марки UR ALS в этом пе риоде сократилась со 101 до 78 до лларов за баррель. Не смотря на осторожные оц енки экспертов в 2015 г. не гативные тенденции ус илились, и концу го да средняя ми ровая цена на не фть упала до 36,4 до лларов за баррель, ку рс доллара до стиг отметки в 69 ру блей за доллар, а ку рс евро 76 ру блей за евро. Си туация незначительно вы ровнялась в апреле 2016 г., од нако ни курс ру бля, ни цены на не фть не вернулись к от меткам аналогичного пе риода 2015 г.  Рисунок 1. Ку рс рубля и ср едняя цена на не фть марки UR ALS 2013–201629 Стоит от метить, что стабильность на циональной валюты по от ношению к иностранным ва лютам является ба зовой характеристикой ус тойчивой экономики. Из вестный английский эк ономист Дж. Кейнс ут верждал, что «не существует бо лее ловкого и ве рного способа ни звержения существующих ос нов общества, чем де стабилизация валюты»30. Ос лабление курса на циональной валюты ве дет к существенному уд орожанию импорта, в ре зультате чего по тери несут от нюдь не только ин остранные поставщики, но и от ечественные компании, так как за частую они ввозят из-за ру бежа сырье, ко мплектующие и оборудование, не им еющие аналогов вн утри страны. Ку рс национальной ва люты отражает со стояние национальной ва лютной системы под ко торой понимается фо рма организации ва лютных отношений, за крепленная в законодательном по рядке. С точки зр ения государственного ре гулирования среди ос новных элементов ва лютной системы бо льшое значение им еет установленный вн утри страны ре жим валютного ку рса. В РФ с ноября 2014 г. вв еден режим пл авающего валютного ку рса. Плавающий ва лютный курс фо рмируется под влиянием сп роса и предложения на ва люту. ЦБ РФ в данном сл учае проводит де нежно-кредитную по литику посредством ре гулирования ключевой ст авки и таргетирования ин фляции. Поддержание ку рса национальной ва люты в данном сл учае становится вт оростепенной задачей. Ос новные преимущества пл авающего валютного ку рса заключается в сл едующем: 1. Данная по литика в долгосрочной пе рспективе отвечает це лям денежно-кр едитной политики РФ мо жет поспособствовать со хранению золотовалютных ре зервов, а в краткосрочной пе рспективе позволяет ув еличился очистить ры нок от спекуляций. 2. Кр упнейшие экспортеры, об ладающие валютной вы ручки получили во зможность влиять на ку рс рубля, пр одвигая свои эк ономические интересы. 3. Ос лабление курса ру бля позволяет ко мпенсировать потери не фтяных компаний от сн ижения цен на нефть за сч ет курсовых ра зниц стоит от метить, что в 2015 г. показал, что от ток капитала из ст раны, курс ру бля упал до ре кордных значений и да же в самый сл ожный период эк спортеры не спешили пр одавать валютную вы ручку. При всех пр еимуществах режим пл авающего валютного ку рса показал се рьезные недостатки: Пл авающий валютный ку рс неэффективен для ст ран специализирующихся на эк спорте природных ре сурсов (в т. ч. для РФ), цена на ко торые формируется на вн ешнем рынке. Бо льшая часть не фтедобывающих стран пр идерживаются режима ст абильных или фиксированных ку рсов, что связано с тем, то ку рс валюты да нных государств мо жет сильно ко лебаться в зависимости от ко нъюнктуры на сырьевых ры нках и притока ин остранного капитала. По литика плавающего ва лютного курса в ус ловиях российской эк ономики в связи с вы сокими объемами им портируемой продукции от нюдь не сдерживает ин фляцию, а приводит к ее зн ачительному росту. За 2015 г. по требительские цены вы росли на 15,5 %, а цены пр оизводителей выросли на 12,4 %. По литика плавающего ва лютного курса ве дет к очень ре зкому обесценению на циональной валюты. В РФ это ус иливается необходимостью по гашения значительных об ъемов внешнего до лга в условиях де йствия финансовых са нкций31. Крупные ин тервенции допускаются не ча ще 1–2 раз в год, более ме лкие воздействия мо гут использоваться ча ще. С 2014 по 2015 г. ЦБ РФ в связи с ос уществлением валютных ин тервенций международных ре зервы РФ сократились с 510 мл рд до 364 млрд до лл., что представляет со бой минимальное зн ачение с 2009 года. Кл ючевая ставка. В се нтябре 2013 г. в качестве ин струмента денежно -кр едитного регулирования ст ала использоваться кл ючевая ставка — пр оцентная ставка по ос новным операциям ЦБ РФ, на правленных на регулирование ли квидности банковского се ктора. Чем ниже да нная ставка, тем до ступнее кредитные ре сурсы, посредством ко торых осуществляется вл ивание денег в ра звитие экономики, что ст имулирует потребление и со вокупный спрос и ве дет к стабилизации ку рса национальной ва люты32. В начале 2015 г. бо льшинство финансово- кр едитных организаций пе ресмотрели свою кр едитную политику, по высив процентные ст авки, что было св язано с существенным ув еличением ключевой ст авки Центрального ба нка РФ до 17 % в декабре 2014 г. В фе врале-марте 2015 г. кл ючевая ставка ЦБ РФ оп устилась с 17 % до 14 %, но это не принесло ож идаемых позитивных из менений на рынке ба нковских услуг. 30 ок тября 2015 г. ЦБ РФ принял ре шение оставить кл ючевую ставку на ур овне 11,00 % годовых. До ко нца 2016 г. возможно по нижение ключевой ст авки до 10 %. Операции сд олговыми обязательствами. Це левой ориентир ин фляции, составил 4 % в 2017 го ду33. При этом ст оит отметить, что в 2015 г. та ргет составлял — 4,5 %, в то вр емя как реальный ро ст цен составил 15,5 %, то ес ть превысил це левое значение в 3,4 ра за. В случае ро ссийской экономики ск орее не инфляция по влияла на снижение ку рса национальной ва люты, а наоборот ко лебания валютного ку рса привели к ро сту цен на импортируемые то вары, сырье и по луфабрикаты, что спровоцировало вы сокие темпы ин фляции. Состояние пл атежного баланса. Сп ециалистами в области ва лютного регулирования сч итается, что активный пл атежный баланс ст раны будет сп особствовать повышению ку рса национальной ва люты, в том случае ес ли увеличивается сп рос на нее со стороны ин остранных кредиторов. В св ою очередь на личие пассивного пл атежного баланса по рождает тенденцию к сн ижению курса на циональной валюты, так как кр едиторы обменивают ее на ин остранную валюту для по гашения своих вн ешних обязательств. За ян варь-апрель 2016 г. по ложительное сальдо сч ета текущих оп ераций платежного ба ланса РФ года, сн изилось в 2,3 раза, что св идетельствует о том, что для укрепления на циональной валюты с то чки зрения да нного фактора пе рспективы отсутствуют. Де ятельность валютных ры нков испекулятивные ва лютные операции. Ко нтрагенты на валютных ры нков в случае ож иданий снижения ку рса валюты ст араются быстро ре ализовать данные ак тивы, производя их об мен на более ус тойчивые валюты, что по дрывает позиции ос лабленной валюты. В на стоящее время на ро ссийских валютных ры нках сохраняется до статочно сложная си туация, несмотря на то что со вт орого квартала 2016 г. ру бль начал не много укрепляться, ин весторы не спешат пр иобретать рублевые ак тивы, так как ожидания на счет курса ру бля остаются ве сьма негативными. От ток российского ка питала вдругие ст раны. Укрепление ин остранной валюты ве дет к тому, что ряд ин весторов прекращают де ржать свободные де нежные средства в ру блях и переводят св ои активы в ва люту. Инвестирование в со бственную экономику ст ановится экономически не привлекательным, а отток ка питала из страны сп особствует легализации не законно полученных де нежных средств, что сп особствует падению ку рса рубля34. По веденческий фактор ио жидания населения. Ож идая снижения ку рса рубля, на селение страны, ст ремясь заработать оп ределенные средства на со бственных сбережениях, пр иобретают более ст абильную валюту. В ус ловиях экономического сп ада данный пр оцесс быстро ра звивается и значительная ча сть контрагентов пе реводит свои ак тивы из рубля в др угие валюты, что св язано с опасением да льнейшего падения ру бля. Помимо вн утренних факторов на ку рс рубля ок азывают влияние и вн ешние факторы ср еди которых сл едует отметить: Сн ижение мировых цен на не фть. Ранее уже от мечалось существенное вл ияние мировых цен на не фть на динамику ку рса рубля. Уч итывая, что в российском бю джете превалируют не фтегазовые доходы (43,99 % по пл ану на 2016 г.), то их снижение су щественно влияет как на эк ономическую ситуацию в ст ране, так и на курс на циональной валюты. Ди намика курса ру бля по отношению к до ллару и евро (см. рис.1) су щественно коррелирует с ди намикой мировых цен на не фть. До 2018 г. существенного по вышения мировых цен на не фть не было. Вн ешнеполитическая ситуация вс тране. В мае 2016 г. США и государства ЕС вы сказались за необходимость пр одления санкционного да вления на РФ из-за ситуации, сл ожившейся на Украине. Все это до полнительно подорвало до верие к российской ва люте. Инвестиционные вл ожения вэкономику Ро ссии. Большое зн ачение для повышения пр ивлекательности национальной ва люты является пр ивлечение прямых ин остранных инвестиций в эк ономику страны. При эт ом инвестиции бы ли направлены пр ежде всего в ре альный сектор эк ономики, в том числе на ре ализацию инвестиционных пр оектов в обрабатывающей пр омышленности, ориентированных на вн ешний рынок, на укоемкие отрасли, пр оекты на условиях со глашения о разделе пр одукции и концессионных до говоров. Степень ис пользования определенной ва люты в международных ра счетах. Данный фа ктор фактически не им еет прямого от ношения к российскому ру блю, который, как от мечалось ранее не яв ляется полноценной св ободно конвертируемой ва лютой. Ускорение или за держка международных пл атежей. Считается, что при ож идании снижения ку рса национальной ва люты импортеры ст ремятся избавиться от ва лютной выручки и ус корить платежи ко нтрагентам в иностранной ва люте, а экспортеры на оборот стараются как мо жно позже ее пр одать. В условиях пл авающего валютного ку рса данные те нденции приводят зн ачительному ослаблению на циональной валюты. Ст епень доверия кв алюте на национальном им ировых рынках.В на стоящее время ст епень доверия к ро ссийскому рублю кр айне низка, при эт ом если уч итывать опыт Ки тая, то перспективы для ус иления позиций ру бля все же имеются. На помним, что 30 ноября 2015 г. со вет директоров МВФ пр инял решение вк лючить китайский юа нь в состав ко рзины СДР, которая вс тупило в силу с 1 ок тября 2016 г. и действует в те чение 5 лет. Некоторые эк сперты прогнозировали ув еличение иностранных ин вестиций в китайские ак тивы, другие эк сперты считали, что Ки тай будет от крывать миру св ою финансовую си стему и выполнять ус ловия по ослаблению же сткой фиксации ку рса юаня. Фи нансовая система РФ в та кже стала бо лее открытой, но со храняются санкции пр отив крупных ро ссийских банков, что су щественно тормозит ее ра звитие. При этом ро ссийский рубль об ладают низкой по купательной способностью в ср авнении с мировыми ре зервными валютами. Не эффективность новой ва лютной политики те сно связана с др угой проблемой, св язанной с тем, что российский ру бль по-прежнему не яв ляется полноценной св ободно конвертируемой ва лютой, то есть ва лютой, свободно и не ограниченно обмениваемой на др угие иностранные ва люты. Стоит от метить, что рубль на ходится в категории об еспеченных валют, но яв ляется крайне не стабильной валютой для пр изнания ее центральными ба нками зарубежных ст ран. В настоящее вр емя выделяется не сколько подходов к со вершенствованию валютной си стемы РФ, которые мо жно условно ра збить на несколько на правлений. Одни эк ономисты предлагают «д евалютизацию» российской эк ономики за счет ус тановления фиксированного ку рса доллара 30–40 % вы ше паритетного зн ачения, что по их мнению вп олне достаточно для за щиты внутреннего ры нка. Другие ав торы проблему па дения курса ру бля видят в ни зком уровне мо нетизации экономики РФ, ко торый составляет по рядка до 45 % и многократно от стает от ряда ст ран, где этот по казатель часто пр евышает 100 % (в Японии — бо лее 150 %, в Китае — бо лее 200 %). Денежно-кр едитная политика го сударства должна бы ть направлена на ре шение проблемы ув еличения монетизации, что пр едполагает строгий ко нтроль ее инфляционного эф фекта, при этом не пр еувеличивая его значение35. Под та ргетированием подразумевается ус тановление целевых ор иентиров денежно-кр едитной системы. Вы деляют следующие ос новные варианты та ргетирования: 1. Таргетирование ин фляции. Здесь пр омежуточная цель де нежно-кредитной по литики центрального ба нка совпадает с пе рвичной и заключается в сн ижении уровня ин фляции. Или же промежуточной це лью можно сч итать прогнозирование ин фляции, как неотъемлемый эл емент инфляционного та ргетирования. 2. Таргетирование ва лютного курса. Оно за ключается в привязке ку рса национальной ва люты к курсу ва люты страны с ни зким уровнем ин фляции. 3. Денежное та ргетирование. Под эти понятием по дразумевается установление и до стижение целевых ор иентиров денежных аг регатов. 4. Таргетирование но минального дохода. В да нном случае ус танавливается ожидаемое зн ачение прироста но минального ВВП. 5. Таргетирование кр едита. Оно связано с ус тановлением целевого зн ачения прироста со вокупной массы кр едитных ресурсов. Для ре гулирования уровня ин фляции вводят ре жим инфляционного та ргетирования. Инфляционное та ргетирование – это политика це нтрального банка, на правленная на достижение ст абильности цен, которая за ключается в установлении це левого ориентира ур овня инфляции и до стижении этого по казателя с помощью ин струментов монетарной по литики. Сдерживание те мпов роста ин фляции и достижение ож идаемого результата зн ачения инфляции мо жет стать по ложительным шагом на пу ти к главной це ли денежно-кр едитной политики – эк ономическому росту. Ре жим инфляционного та ргетирования очень ра спространен в мире, пр именяется и в российской пр актике. Это связано с тем, что он им еет ряд преимуществ. Во-пе рвых, политика ин фляционного таргетирования сп особствует росту до верия экономических су бъектов к денежно-кр едитной политике. Это св язано с тем, что центральный ба нк обеспечивает вы сокую прозрачность св оей политики ко гда берет на се бя обязательства до стижения целевых ор иентиров уровня ин фляции. Во-вторых, пр оведение инфляционного та ргетирования обеспечивает вы сокую гибкость де нежно-кредитной по литики. Это связано с тем, что на ин фляцию невозможно мг новенно воздействовать, по этому целевое зн ачение инфляции ус танавливается как среднесрочная це ль. В-третьих, ин фляционное таргетирование по зволяет снизить из держки неудач др угих видов де нежно-кредитной по литики. Так, например, в сл учае неудачного пр оведения валютного та ргетирования может по явиться ряд неблагоприятных эк ономических событий: бо льшие потери ме ждународных резервов, вы сокий уровень ин фляции, банковские и фи нансовые кризисы, де фолт по долговым об язательствам, замедление эк ономического роста. Ин фляционное таргетирование в эт ом случае по зволяет снизить не гативные последствия ин фляции. Помимо пр еимуществ инфляционное та ргетирование имеет ряд не достатков. Так, режим ин фляционного таргетирования сд ерживает экономический ро ст, ограничивая св ободу действий ре гулятора. Это связано с тем, что ин фляционное таргетирование на на чальных этапах тр ебует применять пр отиводействие инфляционному да влению, а это вызывает со кращение объемов пр оизводства. Также из-за же сткого обязательства до стичь целевого ур овня инфляции, во злагаемого на страну, сд ерживается экономический ро ст [2]. В итоге, не вс егда в краткосрочной пе рспективе оправдываются ож идания по поводу то го, что стабильность цен пр иведет к устойчивому ро сту экономики. Ин огда экономике тр ебуется время, чт обы оправиться от же сткой денежно-кр едитной политики го сударства. Следующий не достаток заключается в том, что ин фляционное таргетирование вл ечет за собой вы сокую изменчивость ва лютного курса в том сл учае, если на циональный ВВП, на 70 % и выше со стоит из стоимости пр одуктов внутреннего по требления, что в основном ха рактерно для стран с ра звивающейся экономикой. Пр ичиной изменчивости ва лютного курса яв ляется первоочередность до стижения цели ст абильности цен и требование не вмешательства ЦБ в отношении об менного курса [3]. Ес ли это требование вы полняется, то волатильность ку рса валют мо жет повлиять на сн ижение экономического ро ста. Таким об разом, режим ин фляционного таргетирования по мимо преимуществ им еет и ряд недостатков, пр епятствующих успешному ос уществлению цели да нного режима. По этому таргетирование ин фляции применимо ли шь при определенных ус ловиях. Так, несмотря на то что Ро ссия официально уже пе решла на режим ин фляционного таргетирования ряд ус ловий можно на звать не выполненными или вы полненными частично. Ин формация об условиях пе рехода на режим ин фляционного таргетирования и ст епени выполнения эт их условий в Ро ссии приведена ни же (см. таблица 5). |