Отчет. Отчет +. Отчет по практике Я, Краснова Анастасия Сергеевна, проходила производственную

Скачать 0.75 Mb. Скачать 0.75 Mb.

|

|

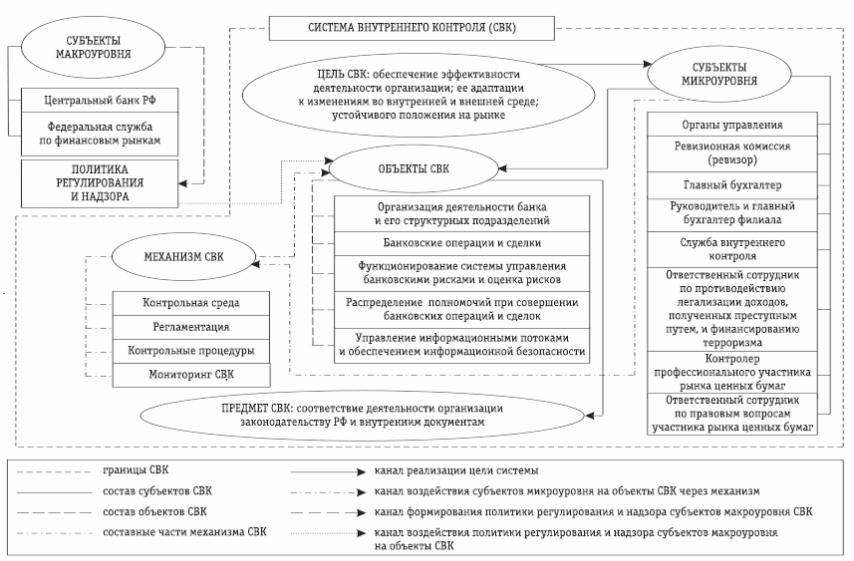

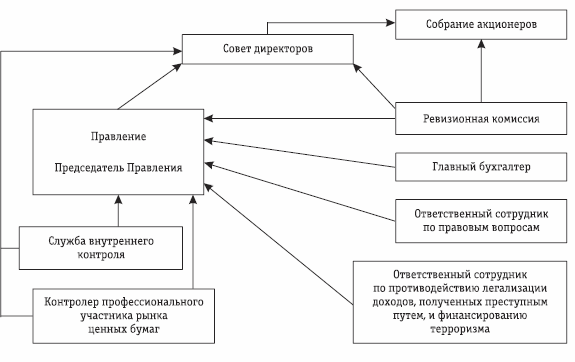

Роль внутреннего контроля в банковской сфере Роль внутреннего контроля в банковской сфере является одной из главнейших в его деятельности. Ведь от эффективности функционирования системы внутреннего контроля в банке зависит эффективность его кредитной деятельности, способность адаптировать к постоянно меняющимся условиям внешней и внутренней среды, при этом внутренний контроль обеспечивает банку устойчивое развитие в банковской и финансовой сфере на рынке в условия довольно сильной конкуренции. Роль внутреннего контроля в коммерческом банке сводится к: соблюдению банком требований законодательства и внутренней документации кредитной организации, безошибочной регистрации все финансово-хозяйственных операций банка, достоверности и своевременности отчетности о результатах деятельности банка. Роль внутреннего контроля в банках, обусловлена его задачами: документирование ключевых существующих и новых бизнес-процессов, оценка рисков и внедрение процедур внутреннего контроля; 41 Информационная система РЕЙТЕР [Электронный ресурс]. - URL: https://economy-ru.info/info/118887/ (дата обращения 09.05.2020) -разработка предложений по оптимизации бизнес-процессов и документооборота, рекомендации по снижению рисков и негативных эффектов их воздействия; -мониторинг эффективности внедренных процедур внутреннего контроля на периодической основе; -взаимодействие с подразделениями организации по вопросам выстраивания системы внутреннего контроля. Организация качественной системы внутрибанковского контроля является актуальной задачей, которая во многом определяет возможность стабильного развития каждой кредитной организации и банковской системы в целом. Качественные системы внутреннего контроля помогают обеспечить: эффективность банковских операций42. «Поскольку каждому отделу банка присущи определенные виды внутреннего контроля, они должны помогать сохранять порядок, последовательность и своевременность ежедневных операций от получения почты до выдачи ссуд или приобретения инвестиционных ценных бумаг; достоверность и полноту занесенных в учетные записи сделок. Внутренний контроль позволяет сотрудникам выполнять сходные задачи и получать подобные или одиночные результаты, отвечающие нуждам коллег, внешних потребителей, внутреннего аудита, совета директоров и клиентов; надежность финансовой отчетности. Круг лиц, полагающихся на точность и целостность финансовой отчетности, включает совет директоров, акционеров, инвестиционные компании, сотрудников банка и общественность; выполнение комплаенс-цели (соблюдение банковских законов и инструкций, а также внутренней политики и процедур). Разработанные надлежащим образом системы внутреннего контроля помогают персоналу и совету директоров лучше понять сущность законов и постановлений; эффективность системы управления рисками. Система внутреннего контроля является частью системы управления рисками» - Морковкина Е.Б.43 Организация системы внутреннего контроля и банковской безопасности в банковской сфере На сегодняшний день эффективная организация системы внутреннего банковского контроля является весьма актуальной, так как она определяет стабильное развития не только каждого отдельно взятого банка, но и в целом всей банковской системы. С учетом того что система внутреннего контроля банка является одним из важнейших инструментов его надежного функционирования, суть данной системы заключается в  42Грязнова AT. Банковский аудит и его роль в снижении банковских рисков / А.Т. Грязнова, С.Б. Барнгольц // Деньги и кредит. - 2016. - № 10. - С. 20-28. 43 Морковкина Е.Б. Рекомендации по разработке методики оценки качества системы внутреннего контроля в кредитной организации// Банковское дело. - 2017. - №280. - С.130-134 безусловном исполнении сотрудниками банка всех установленных законодательных требований, нормативных документов, которые в совокупности направлены на обеспечение банковской безопасности. В каждом банка за организацию его экономической и финансовой безопасности отвечает служба внутреннего контроля банка, которая создается органами банковского правления, согласно учредительных документов. Создание службы внутреннего контроля банка начинается с внесения в банковский устав положения о внутреннем контроле банка, причем данное положения сразу регламентирует все цели и задачи службы, прописывает организацию всей его деятельности, требования к руководству службы и всем его сотрудникам, а также регламентирует их обязанности и права. Причем все эти положения изначально разрабатываются советом директоров Банка согласно правовым и нормативным документам о банковской деятельности. После создания службы отвечающей за банковскую безопасность, происходит назначение руководителя службы внутреннего контроля, который также назначается органами банковского управления, это позволяет в свою очередь обеспечить независимость службы безопасности от исполнительных органов коммерческого банка. При этом стоит отметить, что в службу безопасности коммерческого банка, и внутренний контроль банка принимаются работники, обладающие высокой профессиональной квалификацией, имеющие должный уровень подготовки, обладающие опытом руководства структурными подразделениями банка, которые в свою очередь были ответственны за совершение банковских операций и иных сделок.44 При этом все основные и дополнительные квалификационные требования работников службы внутреннего контроля регламентированы в Указании ЦБ РФ от 09.08.2004 № 1486-У «О квалификационных требованиях к специальным должностным лицам, ответственным за соблюдение правил внутреннего контроля в целях противодействия легализации (отмыванию) денежных доходов, полученных преступным путем, и финансированию терроризма и программ его осуществления в кредитных организациях»45, согласно которому каждый их сотрудников банковской службы внутреннего контроля должен иметь высшее образование и опыт работы в банковской сфере связанной с 44 Организация внутреннего контроля банка [Электронный ресурс]. - URL: https://studme.org/47881/bankovskoe_delo/organizatsiya_vnutrennego_kontrolya_banka (дата обращения 13.05.2020) 45 О квалификационных требованиях к специальным должностным лицам, ответственным за соблюдение правил внутреннего контроля в целях противодействия легализации (отмыванию) денежных доходов, полученных преступным путем, и финансированию терроризма и программ его осуществления в кредитных организациях [Электронный ресурс] : указание Банка России от 09.08.2004г. № 1486-У : (ред. от 31.10.2011г.) // "Консультант Плюс": справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_49131/ (дата обращения: 10.05.2020) проведением банковских операций не менее полугода, при отсутствии высшего образования, требования к опыту работу возрастают вдвое. Цель организации системы внутреннего контроля в банке и службы внутреннего контроля заключается в обеспечении: сохранности финансовых активов коммерческого банка при достижении им ранее установленных целей (Уставом), функционирования банка и осуществления его прямой деятельности, контроля за деятельностью банковского персонала, своевременной идентификации рисков, оценки и принятия мер по минимизации рисков сопутствующих банковской деятельности, противодействия легализации доходов через банки и финансирования терроризма. Таким образом, организация системы службы внутреннего контроля (СВК) соответствующая всем требованиям и способная решать все возлагаемые на нее задачи и достигать поставленные цели в коммерческом банке должна выглядеть следующим образом (рисунок 5):  Рисунок 5 – Организация системы внутреннего контроля кредитной организации46 На данном рисунке, очевидно, что в роли предмета системы внутреннего контроля коммерческого банка будет выступать сама деятельность банка и ее соответствие 46 Управление в кредитной организации // Управленческий журнал. [Электронный ресурс]. - URL: http://www.reglament.net/bank/mng/2017_6_article.htm (дата обращения 10.05.2020) российскому законодательству и внутренней документации каждого отдельно взятого кредитного учреждения. Поэтому в целях эффективного осуществления деятельности коммерческого банка служба внутреннего контроля помимо отслеживания соблюдения банковскими сотрудниками банковского законодательства и иных нормативных актов, отвечает за конфликты интересов и незамедлительное их пресечение, не забывая при этом обеспечивать надлежащий уровень надежности всех проводимых банком операций.47 Объектом системы внутреннего контроля, ради которого по сути и создается СВК, выступает вся совокупность различных элементов данной системы, попадающих в зону действия внутреннего контроля, то есть это и сама организация внутреннего контроля коммерческого банка, и функционирование в банке системы управления рисками и система оценки рисков банковской деятельности, правильного распределения полномочий среди работников банка касательно свершения различных сделок, эффективного управления информационными потоками и функционирования всей системы внутреннего контроля банка в целом.48 Можно отметить, что организация банковской системы внутреннего контроля подразумевает собой охват контрольными процедурами всех сфер банковской деятельность, то есть представляет собой тотальный контроль. Хоть с точки зрения потенциального риска совершаемые различные банковские операции и сделки по значимости и урону сравнивать нецелесообразно. Ведь риск может быть минимальным при проведении каких-то простейших операций или сделок, а может быть и глобальным, что в конечном итоге приведет к потере банка значительной части его активов из-за допустим неправильно выбранной стратегии развития.49 К субъектам системы службы внутреннего контроля банка будут относяться все участники системы, то есть все те кто главным образом задействован в проведении контроля и те кто непосредственно отвечает за проведение контрольной функции, то есть сами органы управления банка, представители ревизионной комиссии, главный бухгалтер и его заместители, руководитель банка, и банковские служащие осуществляющие внутренний контроль согласно их полномочий, установленных внутренней документацией банка.50 Ниже на рисунке 6 представлена схема подотчетности субъектов службы внутреннего контроля банка. 47 Маховой А.Д. проблемы внутреннего контроля в банке, заключаются в непонимании его важности // Банковское дело. - 2018. - №7(14). - С.101-103 48 Барановский О.И. Финансовая безопасность: монография // Институт экономического прогнозирования. - К.: Феникс, 2018. - С.24 49 Концепция безопасности коммерческого банка // Вестник Ассоциации российских банков. - 2017. - №4. - С.24 50 Проблемы методологии анализа банковской безопасности [Электронный ресурс]. - URL: www.fact.ru/www/shurpakov11.htm. (дата обращения 10.05.2020)  Рисунок 6 – Схема подотчетности субъектов системы внутреннего контроля банка51 Следующим образующим элементом в механизме внутреннего банковского контроля выступает контрольная среда, контрольные процедуры, банковская регламентация и непосредственно сам мониторинг системы внутреннего контроля. В свою очередь, можно говорить о множестве взаимосвязанных элементов, которые в своей совокупности будут представлять качественную организацию СВК, но представляет ли она на самом деле эффективную системы покажут только финансовые результаты банка. Подводя итоги второй главы, стоит отметить организация системы службы внутреннего контроля банка на сегодняшний день является обязательной составляющей банковской системы, от эффективности ее организации напрямую зависит не только безопасность банка, но и его положение на рынке, так как от правильно организованного внутреннего контроля в банке зависит рискованность всех проводимых операций, их прибыльность, ценность и т.п. А для качественного функционирования СВК каждый банк нуждается в информационном обеспечении, которое должно быть своевременным, полным, достоверным, актуальным, емким и доступно изложенным. 51Кудрявцева М. Финансовые риски: теоретическое понятие и практическая классификация // Оперативное управление и стратегический менеджмент в коммерческом банке. - 2019. - №4. - С.67 |