Ответы менеджмент. Ответы на вопросы по теории менеджмента. Понятие менеджмента

Скачать 0.79 Mb. Скачать 0.79 Mb.

|

|

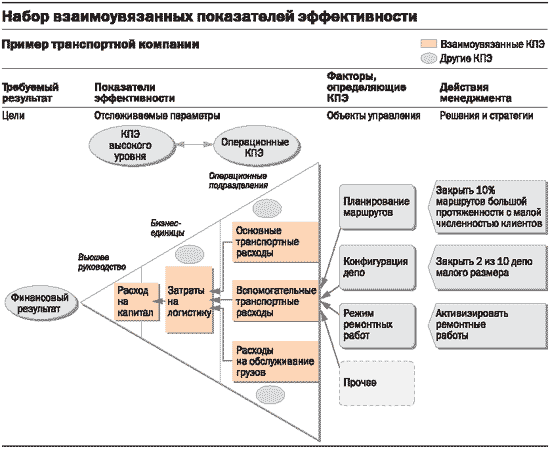

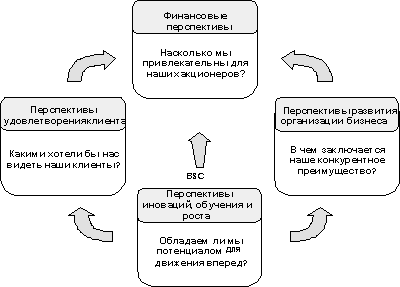

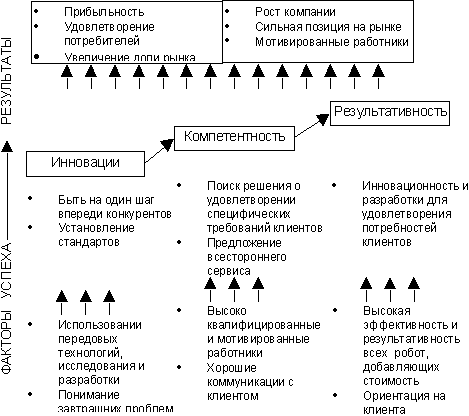

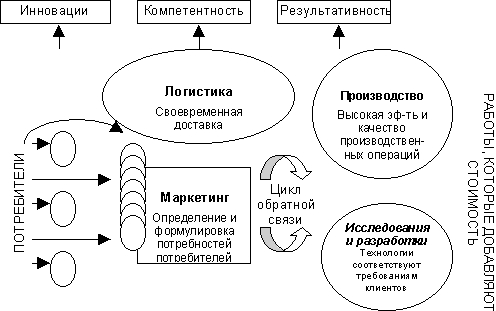

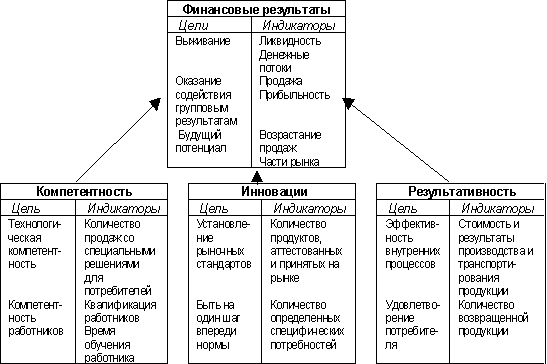

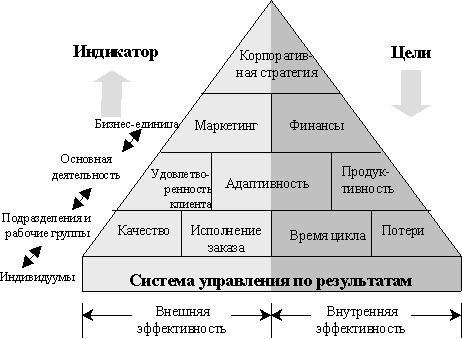

Современные системы оценочных индикаторов 1 Концепция ключевых показателей эффективности Ключевыми показателями эффективности принято называть ограниченный набор основных параметров, которые используются руководством для отслеживания и диагностики результатов деятельности компании и последующего принятия на их основе управленческих решений. Ключевые показатели эффективности должны отражать всю наиболее важную информацию для управления бизнесом. КПЭ в численном выражении показывают, насколько результативна компания в самых важных для ее бизнеса направлениях. Естественно, для разных компаний и подразделений в разное время и в разных условиях эти факторы (а следовательно, и КПЭ) будут отличаться. Тем не менее, анализ практики успешных компаний указывает на существование некоторых общих принципов создания систем КПЭ. К ним относятся: Связь КПЭ с основными факторами, определяющими стоимость компании.КПЭ должны отслеживать параметры, определяющие изменения капитализации компании. Это могут быть как финансовые показатели (например, операционные доходы основных подразделений или остаток наличности на счетах), так и нефинансовая информация, характеризующая важные операционные параметры работы бизнеса (например, среднее время ответа на заявки клиентов, длительность полного производственного цикла продукции, долю новых продуктов в общих продажах). КПЭ могут также включать в себя как опережающие индикаторы, помогающие руководству предсказать результаты деятельности компании, так и показатели уже достигнутых результатов. В идеале, система КПЭ должна состоять из набора индикаторов разных типов, позволяющих отслеживать финансовые и операционные параметры деятельности компании на различных временных горизонтах. Последний фактор особенно важен, так как многие менеджеры часто фокусируют системы управления эффективностью на текущих результатах деятельности организации, не принимая во внимание тот факт, что со временем ныне эффективные направления бизнеса исчерпывают себя и необходимо постоянно искать им замену. Капитализация компании определятся не только ее текущей деятельностью, но и, в не меньшей степени, ожиданиями инвесторов относительно роста оборотов и прибыльности бизнеса. Именно поэтому система КПЭ компании должна включать в себя ряд краткосрочных и среднесрочных прогнозных индикаторов, отслеживающих потенциал развития бизнеса (например, качество взаимоотношений с клиентами). Существование набора взаимоувязанных КПЭ для различных уровней организации.Очевидно, что для измерения эффективности работы генерального директора и начальника цеха нужны разные показатели. Это справедливо и для всей компании в целом. Система показателей эффективности бизнеса компании должна представлять собой набор взаимоувязанных индикаторов, начиная с самых общих параметров ее деятельности на уровне высшего руководства и заканчивая очень конкретными операционными параметрами и решениями на уровне линейных подразделений (рис. 3). П  ри этом важно, чтобы система КПЭ на разных уровнях была взаимоувязана, то есть каждый следующий слой показателей должен раскрывать и детализировать предыдущий на уровне Рисунок 4 – Набор взаимоувязанных показателей эффективности. ри этом важно, чтобы система КПЭ на разных уровнях была взаимоувязана, то есть каждый следующий слой показателей должен раскрывать и детализировать предыдущий на уровне Рисунок 4 – Набор взаимоувязанных показателей эффективности.конкретных факторов, подконтрольных тем или иным руководителям. Так, одним из основных КПЭ для главы публичной компании, скорее всего, будет уровень и динамика ее капитализации. Ключевым показателем эффективности деятельности главы регионального подразделения компании, отвечающего за продажи, будет, скорее всего, объем доходов (а не прибыль). Менеджеры всех уровней должны знать, за какие показатели и в каком объеме они несут ответственность и как они могут влиять на них. Адаптация основных показателей эффективности к конкретным условиям и задачам каждого подразделения. Факторы успеха разных направлений бизнеса и подразделений компании различны и определяются спецификой ситуации на рынке и внутри компании. Поэтому у них должны быть свои, соответствующие их ситуации показатели эффективности. Даже у двух во многом похожих подразделений, имеющих разные приоритеты развития (например, рост продаж в одном случае и издержки в другом), должны быть различные показатели эффективности. Простота и понятность системы показателей.Основных показателей эффективности для каждого уровня организации должно быть не больше 5—10. Относительно небольшое число КПЭ для каждого уровня управления позволяет менеджерам концентрировать свое внимание только на действительно важных вещах. Это особенно важно для высшего руководства компании. Так, Джек Уэлч, в бытность генеральным директором General Electric, получал каждое утро листок бумаги всего с тремя показателями: число сотрудников (индикатор затрат), рост объемов продаж и объем полученных заказов. Ион ежедневно принимал решения, чтобы управлять этими параметрами. Основная идея системы ключевых показателей эффективности для всей организации заключается в четком и формализованном определении основных факторов, определяющих результаты бизнеса, их детализации для каждого уровня управления и постановке конкретных задач для конкретных менеджеров, обеспечивающих их выполнение. Совершенно бессмысленно ставить сотрудникам задачи в терминах, которые им не понятны, когда они не знают, чего от них хотят, и что они должны делать. Но еще более бессмысленно создавать набор КПЭ для подразделения, если оно не имеет возможностей влиять на значения отслеживаемых параметров. Чем проще и понятнее сотрудникам система КПЭ, тем она эффективнее. Итеративность. Построить эффективную систему КПЭ раз и навсегда невозможно. Напротив, по мере того, как меняются внешние условия и приоритеты, по мере внутреннего развития организации, используемые КПЭ и их относительная приоритетность, могут и должны меняться. Очень важны общая логика и подход к управлению результатами бизнеса при помощи КПЭ, конкретные показатели будут зависеть от специфики момента. Наконец, для того чтобы система КПЭ действительно работала, руководство и сотрудники компании должны полностью принять ее логику, которая в свою очередь должна быть интегрирована во все основные управленческие процессы: определение потенциала, планирование и постановка задач, оценка результатов деятельности и оплату труда и т.д. Таким образом, необходим комплексный подход ко всей системе управления результатами бизнеса, включающий и КПЭ, и планирование, и постановку задач на их основе, и процесс управления, основанный на этих вводных. Как выбрать ограниченное число КПЭ? Как мы уже говорили, на каждом организационном уровне должно быть не более 5—10 КПЭ, иначе их будет невозможно эффективно контролировать. Основными критериями выбора КПЭ являются их связанность с наиболее важными для компании показателями, их сбалансированность по видам показателей и горизонтам планирования, возможность влияния на них сотрудников, а также их простота и понятность. Существует и ряд дополнительных критериев, помогающих отобрать необходимые показатели из целого ряда возможных: Относительная легкость измерения. Опыт показывает, что в большинстве случаев существующие на предприятии информационные системы не дают всех необходимых данных для полноценной системы КПЭ. Внедрение подобной системы требует модификации отчетов в информационной системе и сбора дополнительной информации, при этом зачастую делая много существующих отчетов ненужными. На выбор итоговых показателей, безусловно, повлияет стоимость этих модификаций. Следует учитывать также относительную точность измерения и возможность использования показателей–заменителей, коррелирующих с искомой величиной. Наконец, важно, чтобы при измерении того или иного показателя можно было разделить воздействие внешних факторов и последствия действий или решений оцениваемого подразделения или руководителя. Создание правильных стимулов. Важно подобрать показатели таким образом, чтобы они в максимальной степени исключали возможность искусственной «подгонки». Используемые показатели не должны вести к «перекосам» в поведении сотрудников (например, к принятию избыточно рискованных решений или минимизации затрат в текущем периоде любой ценой). Возможность сравнения. Предпочтительнее других должны быть те показатели, которые можно сравнить с аналогичными показателями по рынку или внутри компании. Организационное обеспечение внедрения системы управления результатами бизнеса Внедрением системы управления результатами бизнеса, как правило, занимается подразделение контроллинга (или, в более традиционной терминологии, планово–экономический отдел). В его задачи входит аналитическая поддержка разработки системы основных показателей эффективности и определения их целевых уровней. На нем также лежит задача оценки фактических результатов и анализа причин их расхождений с прогнозными. Чтобы подразделение контроллинга надлежащим образом выполняло свои функции в рамках системы управления эффективностью, необходим ряд условий, определяющих его роль, структуру, процессы и требования к навыкам сотрудников: Роль. В рамках управления эффективностью подразделение контроллинга должно выполнять две функции: функцию аналитической поддержки принятия решений и функцию независимого гаранта объективности расчетов и данных. Структура. Выполнение обеих вышеназванных ролей возможно только при разделении структуры контроллинга на два блока — блок планирования и управления эффективностью, отвечающий за аналитическую поддержку процессов планирования и корректировку планов по итогам текущей деятельности, и блок отчетности, гарантирующий корректность используемых оценок и цифр. Подобное структурное разделение позволяет избежать конфликта интересов. Заметим, что в сложных матричных организациях блок планирования чаще всего напрямую подчинен линейным руководителям и «по пунктирной линии» финансовой функции. Блок отчетности, напротив, практически всегда подчинен финансовой функции. Процессы. Необходимо, на сколько это возможно, упростить процедуры, взаимодействия и системы. Например, для упрощения и большей оперативности взаимодействий в сложных многоуровневых структурах информацию и отчеты можно предоставлять параллельно в подразделения разных уровней: в функциональное подразделение финансового блока «наверху» и руководству линейного подразделения того же уровня. Навыки. Две роли подразделения контроллинга подразумевают различный набор требуемых навыков и разные пути развития карьеры. Специалисты блока планирования, скорее всего, должны иметь опыт в области финансов, экономического анализа и управления. Их позиция обеспечивает им частое и тесное взаимодействие с высшим руководством и готовит их к позиции финансового директора или руководителя линейного подразделения. Специалисты блока отчетности, скорее всего, должны обладать высокой квалификацией в области бухгалтерского и управленческого учета, а их карьера во многом ограничена рамками выполняемой ими функции. Внедрение системы управления результатами бизнеса не ограничивается созданием высококлассного аналитического отдела, но требует коренной перестройки методов и практики работы всей организации. В ходе ее внедрения крайне важны правильное позиционирование работы с акцентом на итеративность процесса и участие линейных подразделений в определении их КПЭ, внимание со стороны высшего руководства, большая разъяснительная работа, призванная объяснить руководителям и сотрудникам как саму идею и принципы системы, так и детали нового процесса. Необходим комплексный подход и, в частности, увязка с основными стимулами и инструментами мотивации в рамках системы управления персоналом. Для организации, ранее не использовавшей систему ключевых показателей эффективности, переход на эту систему управления повлечет за собой изменения в практике ее повседневного функционирования, не говоря о необходимости модернизации 2 Сбалансированная система оценочных индикаторов как инструмент управления бизнесом Оценочные индикаторы – инструмент, который помогает управлять созданием стоимости компании. Оценочные индикаторы позволяют узнать, достигнуты ли поставленные цели, удовлетворены ли потребности клиента, контролируются ли процессы, протекающие внутри организации, необходимы ли усовершенствования в организации бизнеса и где именно. Традиционная система оценки, так называемая система контроллинга, строится на финансовых индикаторах. Она основана на модели показателей "Рентабельность капитала" (ROI model), предложенной Дюпоном в начале XX столетия. Эта модель финансовых индикаторов хорошо работает до тех пор, пока они охватывают большинство работ по созданию стоимости. Но по мере того как капитал все больше инвестируется в технологии, в совершенствование характеристик и взаимосвязей, которые не могут быть оценены в традиционной финансовой модели, эта структура становится все менее эффективной. Организации используют системы оценочных индикаторов не только потому, что они позволяют сфокусироваться на краткосрочных финансовых результатах, но и потому, что они идентифицируют стоимость нематериальных активов и конкурентных преимуществ. Не могут быть оценены с использованием финансовых показателей, например, такие характеристики как качество сервиса, повышение лояльности к торговой марке. Современные системы оценочных индикаторов – новый инструмент, нацеливающий компанию на стратегию долгосрочного успеха. Путем определения наиболее важных целей (на которых организация должна сосредоточить свои ресурсы и внимание), этот инструмент предлагает структуру для "стратегической" управленческой системы, которая организовывает ресурсы, информацию и управленческие процессы. Каждый элемент в этой управленческой системе связан с сутью бизнеса: привлечением потребителя, дифференцированием предлагаемых компанией товаров и услуг по нематериальным характеристикам, увеличением стоимости бренда. Система оценочных индикаторов – BSC Существует множество подходов к сведению оценочных индикаторов в систему, которая позволяла бы управлять организацией. Самый известный и наиболее широко используемый подход – Balanced Scorecard, BSC (сбалансированная система оценочных индикаторов) Нортона и Каплана. Эта система появилась в результате выполнения исследовательского проекта в 12-ти компаниях и представляет собой интегрированный набор финансовых и нефинансовых индикаторов. Система Нортона и Каплана позволяет менеджерам увидеть бизнес в четырех проекциях (рис. 1), другими словами, она предлагает ответы на 4 основных вопроса: 1) Какими видят нас наши клиенты? 2) В чем состоит наше преимущество? 3) В состоянии ли мы продолжать создавать и увеличивать потребительскую стоимость и стоимость компании? 4) Насколько привлекательны мы для своих акционеров?  Рисунок 5 - Сбалансированная система оценочных индикаторов Нортона и Каплана BSC имеет ряд сильных сторон. В первую очередь, она позволяет решать стратегические задачи всех уровней, начиная с реализации задач корпоративной стратегии и заканчивая реализацией задач функциональных стратегий. Например, одна из задач управления персоналом – мотивация персонала – может быть решена путем построения системы премирования по конкретным результатам деятельности. Организационная структура (по определению Дафта – это группировка нескольких индивидуумов в отделы и группировка отделов в организацию, что определяет формальные отношения, а также гарантирует эффективную коммуникацию, координацию, и интеграцию усилий отделов) обеспечивает инфраструктуру, с помощью которой организация может регулировать систему оценочных индикаторов. Разработка и внедрение BSC При построении системы оценочных показателей должны соблюдаться несколько условий. Во-первых, необходимо наличие развитых коммуникационных связей и системы обязательств. Во-вторых, культура и философия компании должны быть одобрены менеджерами компании и учтены при построении системы. И, наконец, создаваемая система должна быть увязана со стратегией компании.  Рисунок 6 - Факторы, которые определяют успех Модель, представленная на рисунке, показывает связь системы индикаторов со стратегией и определяет важные элементы, необходимые для достижения корпоративных целей. Ядро философии – сильная коммуникационная связь, которая существует между внешними потребителями, маркетингом, производством, исследованиями и разработками. На всех уровнях организации существует понимание того, что нововведение, компетентность и результативность влияют на вышеупомянутую трехстороннюю коммуникационную связь.  Рисунок 7 - Создание добавочной стоимости для покупателя Рисунок 7 - Создание добавочной стоимости для покупателя Путем фокусирования на тех аспектах бизнеса, которые создают стоимость для потребителя, оценки и переосмысления философии компании и объединения всего перечисленного в систему оценочных индикаторов, МС получила эффективный инструмент для "опускания" стратегии на уровень целей, гарантируя при этом наличие взаимосвязи между ними.  Рисунок 8 - Вариант системы оценочных индикаторов BSC Дополнительные системы индикаторов Сбалансированная система оценочных индикаторов Нортона и Каплана, хоть и наиболее разрекламированная, но не единственная зарекомендовавшая себя эффективной система управления организацией с помощью оценочных индикаторов. Кроме того, этот инструмент "покрывает" только 75% показателей Award Baldrige Criteria. Ниже представлены две системы, использование которых может компенсировать недостатки системы Нортона и Каплана: пирамида результативности Линча и Кросса (рис. 6) и модель "стейкхолдер" (табл. 1).  Рисунок 9 - Пирамида результативности Пирамида результативности представляет собой подход, позволяющий четко определить цели и описать их характеристики на каждом уровне управления бизнесом. С помощью этого инструмента можно обнаружить все взаимосвязи между ключевыми элементами, влияющими на успешность бизнеса, а также определить, кто в организации несет ответственность за каждый из этих элементов. Набор индикаторов для каждой конкретной организации индивидуален. Причина – наличие своих ключевых компетенции, необходимость управления поддержкой и созданием конкурентных преимуществ требуют индивидуального подхода к их сравнительной оценке. Доказательство – отсутствие стандартизации систем оценочных индикаторов. 1 Автаркия – хозяйственная обособленность, замкнутость, самообеспечиваемость организаций 2 помимо акционеров и менеджеров, к ним относят также работников и их семьи, поставщиков и покупателей продукции предприятия, органы власти и некоммерческих партнеров 3 в случае построения; фирмы, когда ее владельцы не занимаются оперативным управлением, а нанимают соответствующий персонал 4 например, показатели средней заработной платы сотрудников этой фирмы 5 модели индивидуального, группового и организационного поведения недостаточной конгруэнтности между организационными компонентами. 6 когда оптимизационные расчеты дают такую рекомендацию 7 что на деле так или иначе происходит, хотя эпизодически; предпринимаются попытки унифицировать всю систему управления предприятием 8 службы маркетинга, торговые дома, магазины, сервисная сеть 9 отношения собственности, организационно-правовые основы, финансы, производительность, ценообразование и т.п. 10 Например, являясь должностным лицом, он обязан следить за выполнением производственного плана, но как член коллектива - призван заботиться об удовлетворении интересов своих подчиненных, наконец, как член семьи он не должен забывать свою ответственность перед родными и близкими и т. д. Несовпадение различных ролей, ориентации не могут не сказаться на качестве принимаемых решений. 11 например, поощрения, наказания |