Риски. Практика 4 Риски. Показатели измерения риска и методы его оценки

Скачать 4.17 Mb. Скачать 4.17 Mb.

|

Кейс 3. Сценарии трех проектовРассматривается возможность инвестирование в три взаимоисключающих проекта: Проект 1, Проект 2 или Проект 3. Для анализа были собраны данные о доходах в аналогичных предприятиях в других районах.

Рассчитываем показатели измерения риска при вложении средств в Проект 1: Среднее ожидаемое значение дохода:  Отклонение от среднего ожидаемого дохода: Таким образом, можно ожидать получение дохода от Проекта 1 в интервале:

Коэффициент вариации -  На каждый вложенный рубль приходится 39 коп. риска (возможных потерь). Скос =0  Значение скоса почти равное 0 означает, что подтверждается гипотеза о нормальном распределении вероятностей, а значит полученный интервал остается прежним:

Эксцесс - отрицательный  Отрицательное значение эксцесса показывает, что вероятнее получение дохода, приближенного к границам интервала - М- или М+.

Рассчитываем показатели измерения риска при вложении средств в Проект 2: Среднее ожидаемое значение дохода: Отклонение от среднего ожидаемого дохода: Таким образом, можно ожидать получение дохода от открытия в интервале:

Коэффициент вариации - На каждый вложенный рубль приходится 25 коп. риска (возможных потерь). Скос >0  Значение скоса будем считать положительным, что означает правостороннее смещение кривой функции плотности распределения вероятностей, а значит более высокие доходы вероятнее, и можно ожидать получение дохода от Проекта 1 в интервале от 22 тыс руб. до 27,48 тыс. руб.:

Эксцесс - отрицательный Отрицательное значение эксцесса показывает, что вероятнее получение дохода, приближенного к границам интервала - М- или М+. Но поскольку было получено положительное значение скоса, при котором мы игнорируем левую часть интервала, то можно ожидать получение дохода от Проекта 1 близким к 27,48 тыс. руб.:

Рассчитываем показатели измерения риска при вложении средств в Проект 3: Среднее ожидаемое значение дохода: Отклонение от среднего ожидаемого дохода:  Таким образом, можно ожидать получение дохода от открытия в интервале:

Коэффициент вариации -  На каждый вложенный рубль приходится 35 коп. риска (возможных потерь). Скос <0  Значение скоса отрицательное, что означает левостороннее смещение кривой функции плотности распределения вероятностей, а значит более низкие доходы вероятнее, и можно ожидать получение дохода от Проекта 1 в интервале от 15,46 тыс руб. до 23,6 тыс. руб.:

Эксцесс - отрицательный  Отрицательное значение эксцесса показывает, что вероятнее получение дохода, приближенного к границам интервала - М- или М+. Но поскольку было получено отрицательное значение скоса, при котором мы игнорируем правую часть интервала, то можно ожидать получение дохода от Проекта 1 близким к 15,46 тыс. руб.:

Сводная таблица результатов:

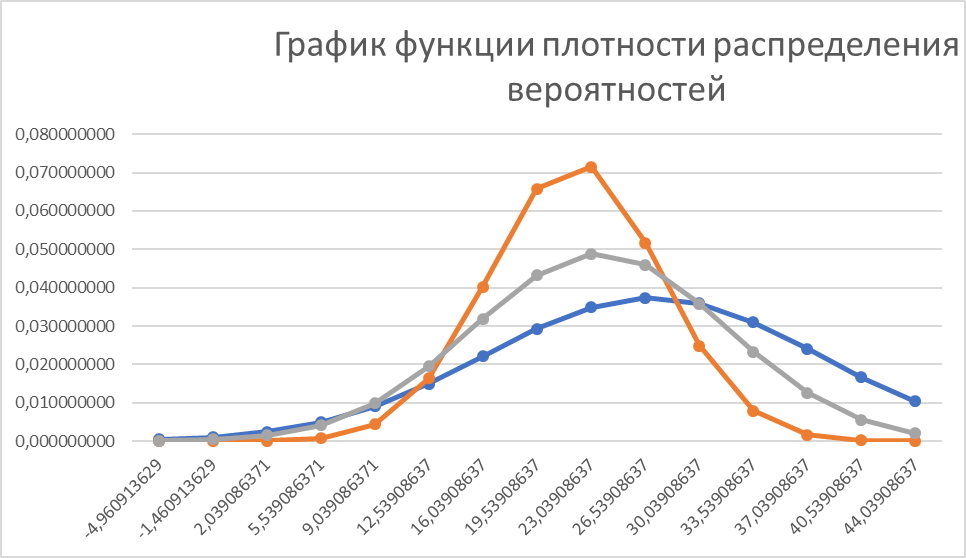

Скриншот таблицы в MS Excel Таким образом, при принятии решения об открытии предприятия, следует выбирать между рискованным, но доходным Проектом 1 или менее рискованным, но и менее доходным Проектом 2 (рис. 2). Вариант с Проектом 3 можно сразу отклонить. Для построения графика:

Рисунок 2. График функции плотности вероятностей | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||