Риски. Практика 4 Риски. Показатели измерения риска и методы его оценки

Скачать 4.17 Mb. Скачать 4.17 Mb.

|

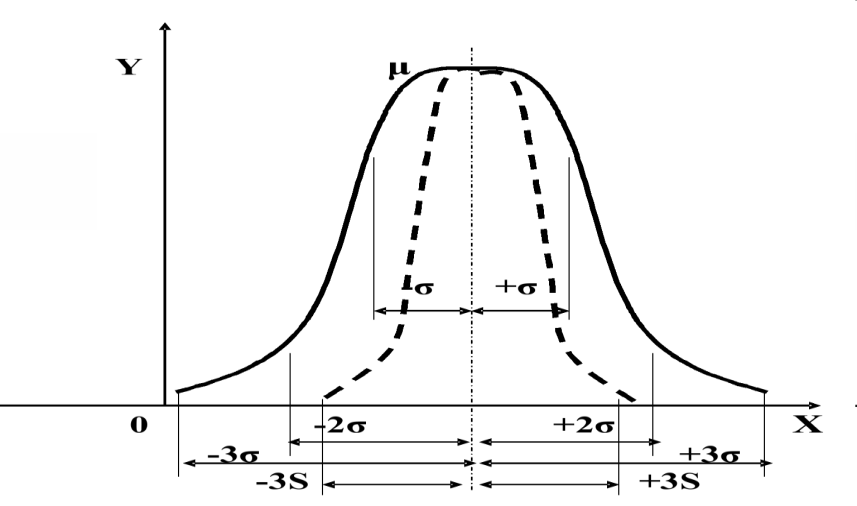

Показатели измерения риска и методы его оценкиСлучайным называется событие, которое при данном комплексе условий может произойти либо не произойти. Под вероятностью Р события Е понимают отношение числа К случаев, благоприятствующих наступлению этого события, к общему числу M всех равновозможных случаев. Свойства: вероятность события есть число неотрицательное; вероятность достоверного события, т. е. события, которое при данном комплексе условий непременно произойдет, равна 1; вероятность невозможного события равна 0; вероятность события может принимать значения, лежащие в диапазоне от 0 до 1. Большинство случайных явлений, происходящих в жизни, характеризуются наличием большого числа случайных факторов. Их можно описать законом нормального распределения, который является основным во многих практических исследованиях. Нормальное распределение вероятности Гаусса1 характеризуется двумя параметрами, которые являются основными критериями измерения риска: средним ожидаемым значением; среднеквадратическим отклонением, или степенью риска, определяющим колеблемость (изменчивость) возможного результата. Математическое ожидание служит центром распределения вероятностей. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем. Для равной вероятности наступления событий (т.е. при рk=1/n): Стандартное или среднеквадратическое отклонение - характеристика разброса (вариации) случайной величины от ее центра распределения (среднего значения м(е)), рассчитывается, как корень из дисперсии - суммы квадратов отклонений случайной величины от ее среднего значения, взвешенных на соответствующие вероятности. Риск имеет математически выраженную вероятность наступления потери. Вероятность означает возможность получения определенного результата. Под вероятностью р события Х понимают отношение числа К случаев, благоприятствующих наступлению этого события, к общему числу М всех равновозможных событий. Свойства вероятности: р(Х)>=0, вероятность достоверного события =1, невозможного =0: 0>=р(Х)>=1. Сумма вероятностей должна быть: Любое правило, позволяющее находить вероятности всех значений случайной величины Х, называют законом распределения ее вероятностей. Случайная величина имеет нормальное распределение вероятностей с параметрами а (а=М(x)) и s, если плотность ее распределения задается формулой:  При этом среднеквадратическое отклонение характеризует форму кривой распределения. С увеличением значения На графике уравнение, описывающие плотность вероятности нормального распределения, представляет собой симметричную кривую Гаусса, имеющую максимум в точке соответствующей значению Х = М (соответствует среднему арифметическому Хср и называется центром группирования).  М ± Рисунок 1. График функции плотности нормального распределения вероятности В интервале М ± расположено 68,3% всей площади кривой. Это означает, что при нормальном распределении 68,3 % всех измеренных единиц отклоняются от среднего значения не более чем на σ. А значит ожидаемое значение Х лежит в интервале: (М - ) < Х< (М + ). Нормальное распределение не является единственно возможным. В зависимости от физической природы случайных величин, некоторые из них на практике могут иметь распределение другого вида, например, логарифмическое, экспоненциальное, Вейбулла, Симпсона, Релея, равной вероятности и др. Для характеристики формы распределения обычно используют ту математическую модель, которая наилучшим образом приближает к виду кривой распределения вероятностей, полученной при анализе экспериментально полученных данных. К К  оэффициент ассиметрии (скоса - skew) - нормированная величина третьего центрального момента: оэффициент ассиметрии (скоса - skew) - нормированная величина третьего центрального момента:Для нормального распределения величина скоса s=0: M(x)±d. Если S>0, самые высокие доходы (правый «хвост») считаются более вероятными, чем самые низкие: M(x)+d.   Рисунок 2. Правосторонний скос – получение более высоких доходов вероятнее  Рисунок 3. Левосторонний скос – получение низких доходов вероятнее Если S<0, низкие доходы (левый «хвост») считаются более вероятными, чем высокие: M(x)-d. Эксцесс – excess - четвертый нормированный центральный момент:  Для нормального распределения величина эксцесса е=0: M(x)±d. Е  сли е>0, кривая распределения более остроконечна, чем нормальная кривая: M(x). сли е>0, кривая распределения более остроконечна, чем нормальная кривая: M(x).  Рисунок 4. Положительный эксцесс – получение доходов ближе к среднему их значению вероятнее Если е<0, кривая распределения более полога, чем нормальная кривая: M(x)±d Рисунок 5. Отрицательный эксцесс – получение доходов ближе к значению с учетом отклонения вероятнее |