Риски. Практика 4 Риски. Показатели измерения риска и методы его оценки

Скачать 4.17 Mb. Скачать 4.17 Mb.

|

Кейс: расчет рисков проектовКейс 1. Анализ рисков акций «Н»Рассматривается возможность покупки акций недавно образованной фирмы «Н». Предполагается, что прогнозируемая доходность по акциям через год будет зависеть от состояния спроса на продукцию фирмы в течение данного периода и соответственно равна: 12% - повышенный спрос, 9% - обычный спрос, 6% - умеренный спрос. В приведенном примере предполагается, что доходность акции зависит от реализации одного из трех внешних событий (состояний спроса), каждое из которых имеет равные шансы осуществиться. Так как наступление одного из них исключает наступление двух других (т.е. они попарно несовместимы и равновозможные), вероятность осуществления каждого из них равна 1/3, или 0,33 (33%). Поскольку на момент принятия решения неизвестно, какое именно из событий произойдет (каким спросом будет пользоваться продукция фирмы в течение года с момента приобретения акций) и принимающий решение не может оказывать никакого влияния на ход событий, можно полагать, что конкретное значение доходности по акциям фирмы за период хранения зависит от случая, т.е. является случайной величиной. Любое правило, позволяющее находить вероятности всех значений случайной величины Е, называют законом распределения ее вероятностей. Для дискретной случайной величины этот закон задается в виде таблицы, в которой перечисляют все ее возможные значения и их вероятности. При этом если число ее значений конечно, сумма их вероятностей равна 1. Закон распределения вероятностей для рассматриваемого примера приведен в табл.

Средним, или ожидаемым, значением (математическим ожиданием) дискретной случайной величины Е называется сумма произведений ее значений на их вероятности. Смысл этой характеристики для рассматриваемого примера заключается в том, что она представляет собой наиболее правдоподобную меру годовой доходности по акциям фирмы "Н". Дисперсией называется сумма квадратов отклонений случайной величины от ее среднего значения, взвешенных на соответствующие вероятности. Дисперсия может служить мерой риска финансовых операций. В качестве меры разброса случайной величины удобно использовать стандартное (среднее квадратическое) отклонение. Будучи выражено в тех же единицах, стандартное отклонение показывает, насколько значения случайной величины могут отличаться от ее среднего. Зная закон распределения вероятностей и его основные параметры, можно делать выводы о степени риска проводимой операции. Однако следует всегда помнить о том, что эти выводы будут также носить вероятностный характер. Еще одним показателем, применяемым при анализе рисков, является коэффициент вариации. В отличие от стандартного отклонения коэффициент вариации - относительный показатель, он определяет степень риска на единицу среднего дохода. В случае одинаковых или нулевых средних значений доходности вычисление этого показателя теряет смысл. Очевидно, что при равных средних чем больше величина стандартного отклонения о, тем больше коэффициент вариации. Помимо среднего значения и стандартного отклонения, асимметричные распределения часто требуют знания дополнительного параметра - коэффициента асимметрии (скоса). Смысл коэффициента асимметрии применительно к рассматриваемой проблеме заключается в следующем. В случае положительного значения коэффициента (положительного скоса) самые высокие доходы (правый "хвост") считаются более вероятными, чем самые низкие. Соответственно в случае отрицательного коэффициента асимметрии более вероятными будут считаться самые низкие доходы. Коэффициент асимметрии может также использоваться для приблизительной проверки гипотезы о нормальном распределении случайной величины. Его значение в этом случае должно быть равным 0. Для автоматизации расчетов, связанных с нормальным распределением вероятностей, в EXСEL реализован ряд специальных функций. Мы будем использовать две функции - НОРМРАСП и НОРМОБР.

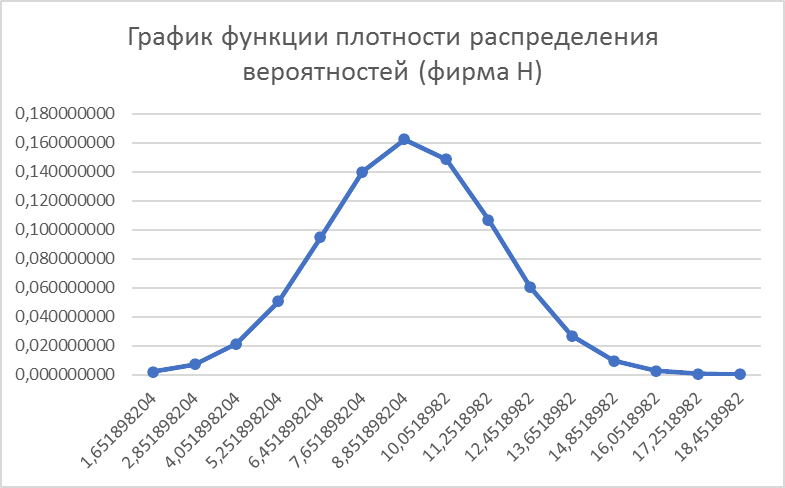

Анализ рисков акций «Н»

Ожидаемый результат: значения попадут в интервал x [6,55;9], причем получение низкий доходов вероятнее (е<0). Для графика функции плотности распределения вероятностей:

Правило трех сигм:

=НОРМРАСП((M + k* - (M - k*; М;;1)  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||