ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ И АНАЛИЗ ЕЁ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ. диплом экономфак. Правила составления и обязательная информация в формах бухгалтерской отчетности 6 2 Основные требования к бухгалтерской отчетности

Скачать 384.01 Kb. Скачать 384.01 Kb.

|

|

3.2 Анализ показателей ликвидности и платежеспособности Понятие ликвидности предприятия находится в тесной взаимосвязи с его финансовой устойчивостью, поэтому проведение комплексного анализа финансового состояния предприятия предусматривает расчет показателей ликвидности и платежеспособности [27]. Ликвидность определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств [21]. Для определения ликвидности баланса сопоставляются итоги ликвидных групп активов и пассивов (см.табл. 7), а также рассчитываются относительные показатели ликвидности организации. Таблица 7 - Группировка активов ООО «Ростцветмет» по степени ликвидности

Далее в таблице 8 приведем группировку обязательств предприятия по степени ликвидности. Таблица 8 - Группировка обязательств ООО «Ростцветмет» по степени ликвидности

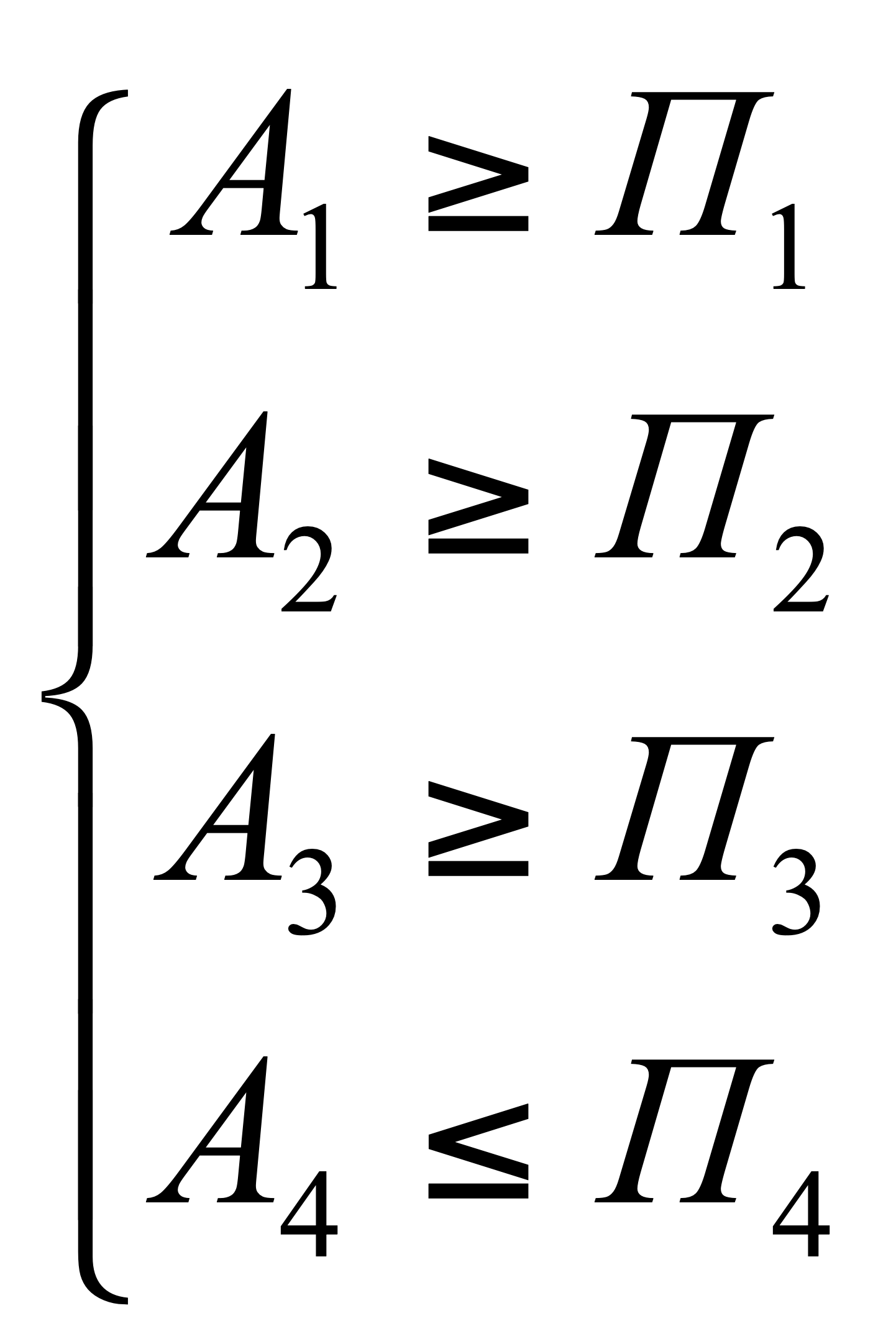

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву [24]. Баланс считается абсолютно ликвидным, если имеет место следующие соотношения.  (7) (7)В нашем случае первое неравенство имеет знак, противоположный зафиксированному в оптимальном варианте, т.е. ликвидность отличается от абсолютной. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, хотя компенсация при этом имеет место по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Однако этот вид анализа не слишком информативен для имеющейся ситуации, т.к. отсутствуют обязательства 2 и 3 группы, т.е. заемные средства. Поэтому произведем по результатам произведенной группировки расчет показателей ликвидности ООО «Ростцветмет» в рассматриваемом периоде (см. табл. 9). Таблица 9 – Характеристика показателей ликвидности организации

Коэффициент абсолютной ликвидности наиболее важен для поставщиков материальных ресурсов и для возможных кредиторов предприятия. Он характеризует платежеспособность на дату составления баланса и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. В соответствии с установившейся практикой значение данного показателя не должно опускаться ниже 0,2 [16,с.197]. Из результатов расчетов видно, что коэффициент абсолютной ликвидности в 2008 - 2010гг. имел значение гораздо ниже критического, что означало невозможность для организации покрыть денежными средствами даже самые срочные обязательства. Но этот показатель постепенно растет, что позволяет надеяться на достижение благоприятной его величины в ближайшее время. Коэффициент быстрой ликвидности показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам [13, с.154]. Соответственно в кризисный 2009 год наблюдается минимальная его величина, и в 2010 , не смотря на значительное улучшение, докризисный уровень не достигнут. Коэффициент покрытия (текущей ликвидности) показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае необходимости прочих элементов материальных оборотных средств[19]. То есть, он определяется из соображения, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Значение показателя не должно опускаться ниже 1, а оптимальным считается коэффициент, равный 2 [12]. В 2008 г. у ООО «Ростцветмет» значение коэффициента находилось на достаточном уровне, но в кризисный 2009 упало до 0,642. Таким образом, совокупная величина текущих активов предприятия была не в состоянии покрыть его краткосрочные обязательства. Несмотря на падение этого показателя в 2009 году, в 2010 величина его превысила даже докризисный уровень. С одной стороны это положительно характеризует ООО «Ростцветмет» как организацию, которая имеет достаточно денежных средств на покрытие своих текущих долгов. Однако слишком высокое значение коэффициентов говорит также и о том, что денежные средства, находящиеся на счетах, и запасы, находящиеся на складе, отвлекаются из оборота, что приводит к уменьшению оборачиваемости активов и снижает эффективность экономической деятельности в целом. Рыночные условия хозяйствования обязывают предприятие в любой период времени иметь возможность срочно погасить внешние обязательства, то есть быть платежеспособным, или погасить краткосрочные обязательства, то есть быть ликвидным. ООО «Ростцветмет» находится в неблагоприятном положении по этим показателям, но ситуация имеет тенденцию к улучшению. 3.3 Анализ показателей прибыльности и рентабельности продаж Финансовое положение предприятия обуславливается в немалой степени его деловой активностью. В критерии деловой активности включаются показатели, отражающие качественные и количественные стороны развития деятельности организации: объем реализации продукции и услуг, широта рынков сбыта продукции, прибыль, показатели оборачиваемости активов и пассивов. То есть данная группа показателей характеризует, насколько эффективно предприятие использует свои средства [31, с.97]. Приступая к анализу финансовых результатов, следует различать различные виды прибыли. Валовая прибыль рассчитывается как разница между выручкой от продаж товаров, продукции, работ и услуг и себестоимостью продаж. Прибыль (убыток) от продаж определяется как разница между валовой прибылью и коммерческими и управленческими расходами. Прибыль до налогообложения рассчитывается как прибыль от продаж плюс проценты к получению, доходы от участия в других организация и прочие доходы и минус проценты к уплате и прочие расходы. Чистая прибыль рассчитывается как разница между прибылью до налогообложения и налогом на прибыль. Анализ деловой активности ООО «Ростцветмет» начнем с рассмотрения состава и структуры финансовых результатов (приложение В). Из данных таблицы видно, что в течение исследуемого периода объем реализации значительно сократился (выручка в 2009 г.уменьшилась на 69%, а в 2010 выросла только на 23%. При этом средняя наценка составляла в 200 8 г. 9,5 %, а в 2009 уже 44% и в 2010 38%, что позволило сохранить объемы валовой прибыли на допустимом уровне. Чистая прибыль, резко уменьшившаяся в 2009 г, сделала кризисный год убыточным для предприятия. Однако благодаря принятым мерам и активизации рынка отрасли в 2010 г. чистая прибыль почти достигает результата, равного половине значения 2008 г. В 2009 г. наблюдается резкое падение величины прибыли до налогообложения относительно прибыли от продаж, нехарактерное для структуры прибыли ООО «Ростцветмет». Эта значительная разница обусловлена большой величиной выплат персоналу стимулирующего характера, не обусловленных системой оплаты труда. Этот факт оказал негативное влияние также и на величину налога на прибыль, т.к. эта величина не была учтена в расходах для целей налогообложения. Изменение системы оплаты труда с 2010 г. позволило в следующем году уменьшить величину не принимаемых для целей налогообложения расходов до минимума. Более наглядно структура финансовых результатов представлена на диаграмме (рисунок 2).  Рисунок 2 - Структура полученной ООО «Ростцветмет» прибыли за 2008, 2009, 2010 гг. Анализ и оценка эффективности деятельности предприятия являются завершающим этапом финансового анализа. Его проведение является прерогативой высшего звена управленческих структур предприятия. При этом оцениваются эффективность или неэффективность частных управленческих решений по вопросам производства и реализации продукции, использования средств предприятия [12]. Показатели эффективности хозяйственной деятельности (см. табл. 10) определяются на основе анализа Отчета о прибылях и убытках ООО «Ростцветмет» за отчетный период. В частности значение показателя прибыль (убыток) от продаж и чистая прибыль соответствуют стр. 050 и 190 формы № 2 Таблица 10 - Расчет показателей эффективности хозяйственной деятельности

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций [31, с.223]. Все показатели рентабельности снизились за исследуемый период, но в основном на такую динамику повлияло уменьшение выручки от реализации продукции более чем в 3 раза в 2009 г. и незначительный рост в 2010 г., т.е. определение рентабельности продаж является в данном случае единственным информативным показателем. Рентабельность продаж характеризует размер прибыли на единицу реализованной продукции. Для большей сопоставимости в 2009 г. рассчитан второй вариант, т.к. по сути 1100 тыс. руб. из прочих расходов являлись также расходами на продажу(дополнительная оплата труда). Наблюдается снижение показателя в 2009 (свидетельствует о сильнейшем падении спроса на продукцию) и рост в 2010, причем позволивший даже превысить докризисный уровень. О многом говорит коэффициент соотношения дебиторской и кредиторской задолженности: оптимальным считается [36, с 108] значение показателя не меньше 1. Фактическое значение соотношения с 2009 г значительно ниже этого предела (2008 -1,17; 2009 -0,19; 2010- 0,37). Причина кроется в слишком большом размере кредиторских долгов предприятия. Необходимо очень четко следить за данным соотношением, поскольку одним из основных источников погашения кредиторской задолженности являются долги дебиторов, вследствие чего эти величины должны быть приблизительно соизмеримы по сумме и качеству. В целом проведенный анализ позволяет сказать о низком уровне деловой активности предприятия на конец исследуемого периода, но положительная динамика большинства показателей свидетельствует о выходе из кризисной финансовой ситуации. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||