исправл.УМКД управ. учет2012 менедж. Протокол 7, от 2 2 июня 2012г. Первый проректорпроректор по учебной

Скачать 2.75 Mb. Скачать 2.75 Mb.

|

примерах 1юкаалва-ется, как важно понимать поведение затрат, т. е. реагирование затрат на различные влияния. Вот почему мы рассматриваем это понятие теперь, хотя понять его проще, если он будет изучен позже.Вопросы

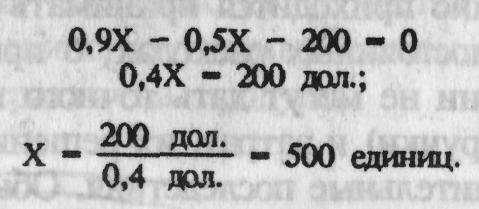

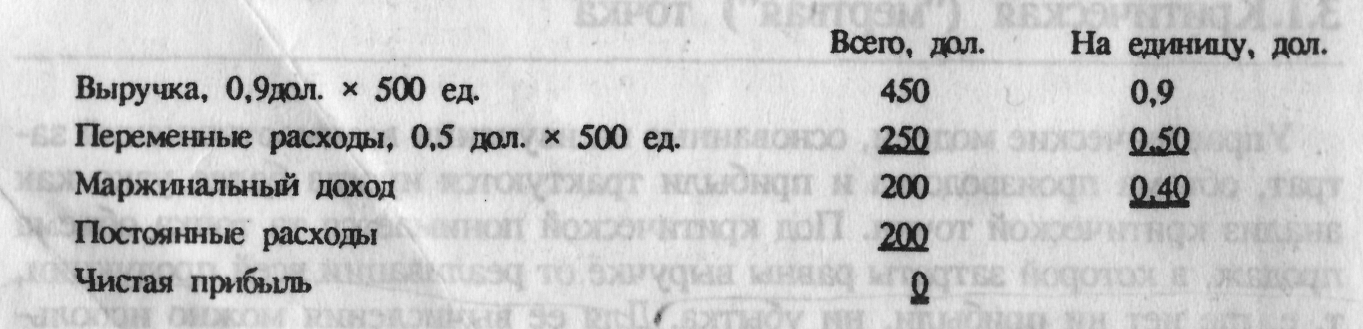

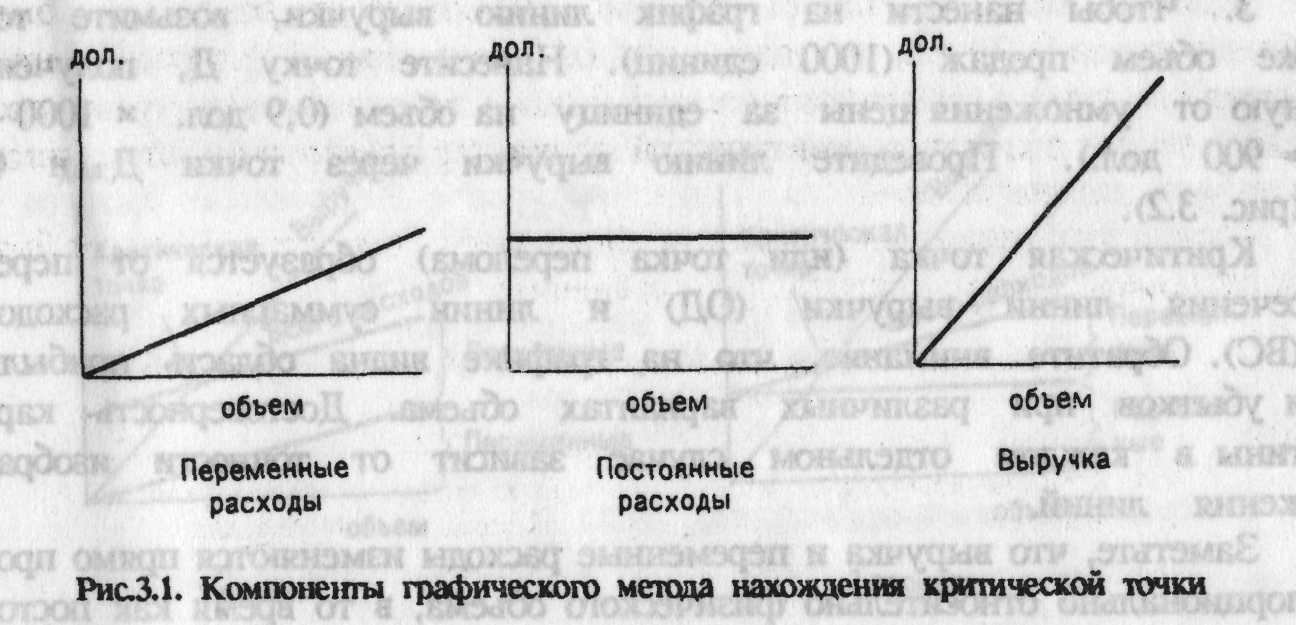

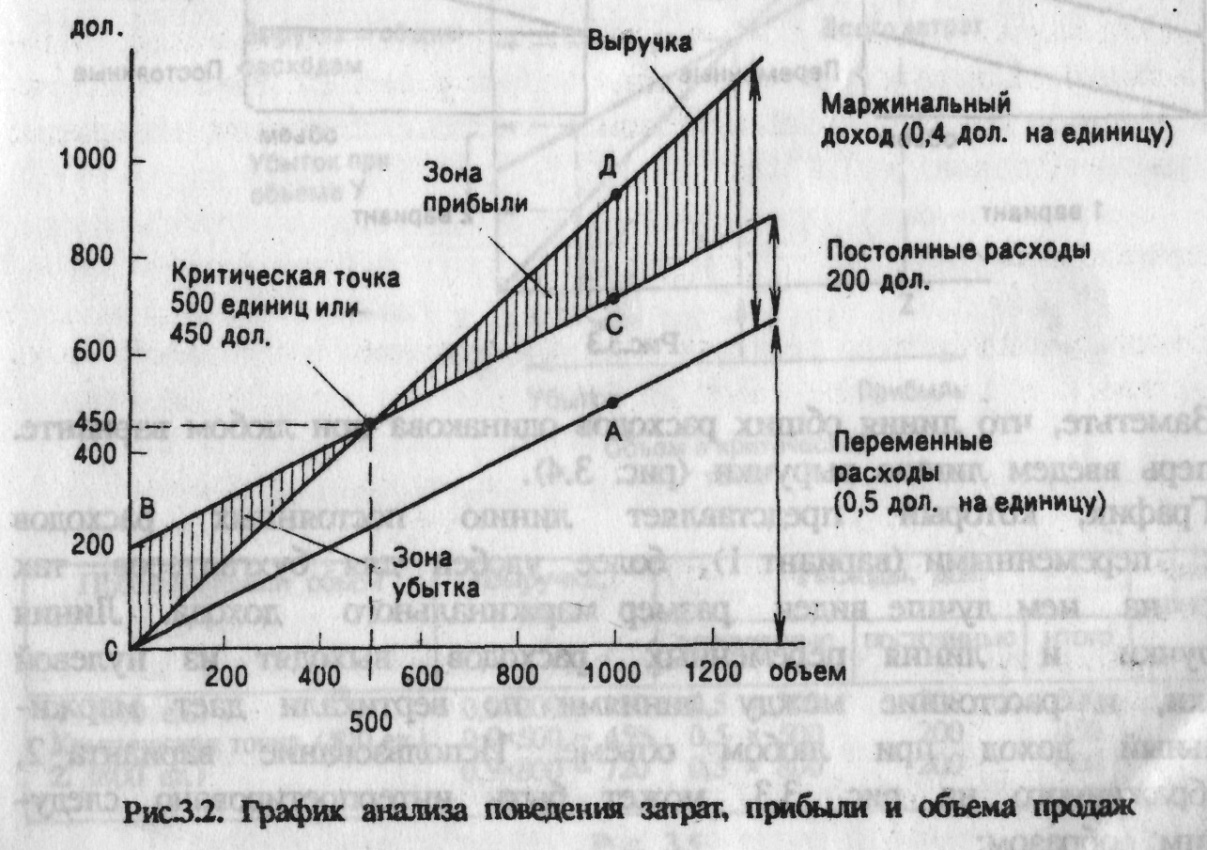

11.Анализ безубыточности 11.1 Анализ безубыточности: его цели и приемы. 11.2 Методы анализа безубыточности 11.3 Определение критической точки В предыдущей главе обоснованы отличия между двумя главными це лями систем производственного учета: (а) планированием и контролем и (б) калькулированием себестоимости продукции. В этой и следующей гла вах изучение по этим двум направлениям будет углублено. CVP-анализ обычно привлекает большинство людей, изучающих менеджмент. Он по зволяет понять цели планирования. На к5Вфетных Менеджерам постоянно приходится принимать решения о цене реали зации, переменных и постоянных расходах, о приобретении и использо вании ресурсов. Если они не могут дать точного и достоверного прогноза об уровнях доходов (выручки) и затрат, их решения могут приносить вред или даже иметь разрушительные последствия. Обычно эти решения носят краткосрочный характер: сколько единиц продукции нам произвести, сколько рабочих нанять, менять ли цену, сколько билетов на самолет про дать со скидкой, затратить ли больше на рекламу? Однако такие дол госрочные решения, как строительство цеха или покупка оборудования, также принимаются на основе анализа соотношений затрат, объема и прибыли. Не забудьте, что мы намеренно упрощаем реальную действи тельность. Управленческие модели, основанные на изучении взаимоотношений за трат, объема производства и прибыли трактуются иногда белее узко как анализ критической точки. Под критической понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции, т.е _гденет ни прибыли, ни убытка. Для ее вычисления можно использовать три метода: уравнения, маржинального дохода, графического изо бражения. Пример.Элиза планирует продавать значки на ярмарке. Она может их купить за 0,50 дол., а продавать за 0,90 дол. каждый. Единовременная арендная плата за место составляет 200 дол. Сколько значков нужно про дать, чтобы достигнуть критической точки (абстрагируемся от налогов, которые введем позже)? Метод уравнения. Любой отчет о финансовых результатах может быть представлен в виде следующего уравнения: Выручка - переменные затраты - постоянные затраты - чистая прибыль Или  Обратимся к нашему примеру. Пусть X равно количеству единиц, ко торые необходимо продать, чтобы достигнуть критической точки.  Метод маржинального дохода - это модификация предыдущего. Мар жинальный доход равен выручке минус переменные затраты. Маржиналь ный доход на единицу равен цене минус удельные переменные расходы; 0,9 дол. - 0,5 дол. - 0,4 дол.  Отчет о финансовых результатах в критической точке может быть представлен в следующем виде:  Графический метод. Представим компоненты наших расчетов графи чески:  Далее перенесем их на комплексный график (рис.3.2). 1. Чтобы нанести на график линию переменных расходов, выберите подходящий объем, например 1000 единиц. Найдите точку расходов, со ответствующую данному объекту: 0,5 дол. * 1000 - 500 дол. (точка А). 2. Чтобы нанести постоянные расходы, отметьте на вертикальной оси точку, соответствующую 200 дол. (точка В), также отложите 200 дол. от 500 дол. (точка С). Используя эти две точки, начертите линию посто янных расходов параллельно линии переменных расходов. Линия ВС по казывает общую сумму расходов.  Список литературы

Вопросы 1.Анализ безубыточности:его цели и приемы 2.Методы анализа безубыточности 3. Определение критической точки 12.Учет издержек и методы распределения затрат комплексного производства. Калькулирование себестоимости побочного продукта 12.1Понятие совместно производимых и побочных продуктов. 12.2 Методы распределения комплексных затрат 12.3 Учет побочных продуктов Основной особенностью совместно производимой продукций является Невозможность ее идентификации до достижения определенной точки в процессе производства , которая называется точка разделения. При этом разделение исходного сырья на отдельные продукты может осуществляться одновременно или в разное время. До точки разделения возникают общие расходы, состоящие из стоимости перерабатываемого сырья и расходов по его переработ ке. После точки разделения полученные продукты могут считаться готовой продукцией (например, мясо на костях) или же подвер гаться дальнейшей переработке (субпродукты, жир-сырец, кишеч ное сырье, сырые шкуры). В последнем случае затраты на после дующую обработку относят на отдельные виды основных и попут ных продуктов. При выработке основных и попутных продуктов возникает не обходимость распределения общих расходов между отдельными видами продукции. С этой целью используют разные способы пропорционального распределения затрат. Эти способы можно разделить на два вида: • на основе натуральных показателей; • на основе стоимостных показателей. Способы распределения общих расходов на основе натуральных показателей По данной группе способов самым простым является способ распределения общих расходов пропорционально объему производства различных продуктов (табл. 6.1). Таблица 6.1 Распределение общих расходов пропорционально объему производства

При данном способе общие расходы (60 000 руб.) делят на об щее количество произведенных продуктов (1000 кг) и полученную себестоимость единицы продукции по каждому виду продукции (60 руб.) умножают на ее количество. Применение данного способа основано на предположении, что все выработанные продукты имеют одинаковые себестоимость и цену продажи. Если цены продажи отдельных видов продукции будут различными, это может привести к различной рентабельно сти, а иногда и убыточности отдельных видов совместно произ веденной продукции. Этот способ распределения общих расходов можно применить лишь при производстве продукции, измеряемой в одних и тех же единицах. В отношении продуктов, представляющих собой твер дые вещества, жидкости, газы и т.п., найти общую основу изме рения их количества довольно сложно. Указанные особенности ограничивают возможности применения этого способа распреде ления общих расходов. Коэффициентный способ распределения общих расходов приме няется в комплексных производствах, где из исходного сырья вырабатывается несколько видов основной продукции. Для распределения общих затрат между видами продукции осу ществляют следующие процедуры: • каждому виду продукции присваивают коэффициент пересчета в приведенную единицу; • количество каждого вида продукции умножают на установлен ные коэффициенты пересчета; • определяют общее количество приведенных единиц (суммиро ванием их количества по каждому виду продукции); • общие затраты делят на общее количество приведенных еди ниц и исчисляют себестоимость одной приведенной единицы; • себестоимость приведенной единицы умножают на количество приведенных единиц по каждому виду продукции (табл. 6.2). Таблица 6.2 Коэффициентный способ распределения общих расходов

В табл. 6.2 общие затраты (40 000 руб.) делят на общее количест во приведенных единиц (800); себестоимость приведенной еди ницы (50 тыс. руб.) умножают на количество приведенных еди ниц по каждому виду продукции (610, 180, 10). Коэффициенты пересчета по отдельным видам продукции устанавливают с учетом особенностей их производства, норм выхо да отдельных продуктов из единицы сырья, совокупных потреби тельских свойств, соотношения затрат на обработку, цен продажи, физико-химических свойств получаемых продуктов и других признаков. Способы распределения общих расходов на основе стоимостных показателей Способ распределения общих расходов пропорционально стоимости продукции по ценам реализации. При данном способе общие расходы распределяют между видами выработанной продукции пропорцио нально их стоимости по ценам продажи (табл. 6.3). Таблица 6.3 Распределение общих расходов пропорционально стоимости продукции

По данным табл. 6.3 общие затраты (60 тыс. руб.) распределены между продуктами А, Б и В пропорционально их стоимости по ценам продажи (50, 30 и 20 тыс. руб.). Прибыль по указанным ви дам продукции составит соответственно 20 тыс. руб. (50 000 — - 30 000), 12 тыс. руб. (30 000 - 18 000) и 8 тыс. руб. (20 000 - — 12 000), а рентабельность по отношению к стоимости продукции по ценам продажи — 40% (20 тыс. руб. : 50 тыс. руб. х 100%; 12 тыс. руб.: 30 тыс. руб. х 100%; 8 тыс. руб.: 20 тыс. руб. х 100%). Способ распределения общих расходов пропорционально себесто имости полуфабрикатов в точке разделения. Данный способ при меняют в тех случаях, когда полученные в точке разделения по луфабрикаты подвергаются дополнительной обработке. Для распределения общих расходов между видами вырабаты ваемой продукции при данном методе осуществляют следующие расчеты (табл. 6.4): • определяют стоимость каждого вида конечной продукции по це нам продажи (гр. 2); • по каждому виду продукции указывают последующие (после точки разделения) затраты по их обработке (гр. 3); • вычитанием из стоимости продукции по ценам продажи после дующих затрат по обработке определяют стоимость каждого вида полуфабрикатов (гр. 4); 190 • определяют удельный вес каждого вида полуфабрикатов (гр. 5); • распределяют общие расходы по видам полуфабрикатов пропор ционально их удельному весу в общей совокупности (гр. 6). Таблица 6.4 Распределение общих расходов пропорционально себестоимости полуфабрикатов

При использовании изложенного способа распределения общих расходов рентабельность совместно полученных продуктов может быть различной. Для обеспечения одинаковой рентабельности продуктов, полу ченных в едином процессе, используют способ распределения об щих расходов на основе постоянной доли прибыли в объеме продаж. При данном способе для распределения общих расходов осу ществляют следующие расчеты: • определяют стоимость каждого вида продукции по ценам про дажи; • исчисляют сумму прибыли по каждому виду продукции исходя из установленного для всех продуктов одинакового уровня рен табельности; • вычитанием из стоимости продуктов по ценам продажи сумм прибыли определяют себестоимость каждого вида продукции; • вычитанием из показателей себестоимости последующих расходов рассчитывают общие расходы по видам продукции (табл. 6.5). Таблица 6.5 Распределение общих расходов на основе постоянной доли прибыли в объеме продаж

После распределения общих расходов между основной и попутной продукцей себестоимость основной продукции определяют суммированием последующих и общих расходов. Себестоимость еденицы продукции определяют делением совокупных расходов на количество едениц продукции. Таким же образом определяют и себестоимость отдельных видов попутных продуктов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||