исправл.УМКД управ. учет2012 менедж. Протокол 7, от 2 2 июня 2012г. Первый проректорпроректор по учебной

Скачать 2.75 Mb. Скачать 2.75 Mb.

|

|

С целью упрощения расчетов допускается определение сметных ставоктолько на важнейшие виды продукции, на типовые виды изделий, схожие с другими изделиями данной группы по конструкции, технологии, трудоемкости и другим параметрам. Это относится и к запасным частям, инструментам, выполняемым заказам. Нормы расходов по ним устанавливаются на основе сметной ставки типового вида изделий, корректиру емой на процент отношения ее к заработной плате производственных рабочих соответ ствующего изделия данной группы. Необходимо иметь в виду, что расходы по содержанию и эксплуатации оборудо вания распределяются по объектам калькуляции пропорционально отработанному машинному времени с применением сметных (нормативных) ставок и не зависят от величины заработной платы производственных рабочих. Поэтому сметные (норма тивные) ставки этих расходов, исчисленные в процентном отношении к заработной плате производственных рабочих, являются только техническим приемом при рас пределении и включении расходов в себестоимость продукции. Аналогично сметные ставки рассчитываются для вспомогательных процессов. Во вспомогательных производствах, изготовляющих однородную продукцию, расходы по содержанию, эксплуатации машин и оборудования распределяют пропорционально основной заработной плате производственных рабочих. Расчет распределения расходов по содержанию и эксплуатации оборудования

На основе рассчитанных сметных ставок, данных о выпуске и расходах по содержа нию и эксплуатации оборудования составляется следующий расчет распределения затрат (таб. 5). В примере, расходы по содержанию и эксплуатации составляют 2775360 тенге (затра ты на ремонт - 1206000 тенге, износ основных средств - 1129360 тенге, материалы, ис пользуемые на содержание оборудования - 440000 тенге). При распределении фактических расходов на содержание и эксплуатацию оборудования следует учитывать, что их соответствующая часть должна отно ситься на себестоимость брака. Эти расходы включаются в себестоимость брака пропорционально основной заработной плате производственных рабочих по нормативному соотношению, подсчитанному при определении сметных (нор мативных) ставок. При заработной плате работников, занятых исправлением брака, - 18,0 тенге, сметная нормативная ставка составит 7,5 тенге, исходя из величины которой и была определена сумма расходов по содержанию оборудо вания, приходящаяся на брак. Общие накладные расходы распределяются исходя из величины основной за работной платы, которая составляет: — заработная плата работников, занятых в основном производстве - 4929000 тенге; — заработная плата работников, занятых во вспомогательных производствах - 3190000 тенге; — заработная плата работников, занятых исправлением брака - 7200 тенге. Сумма общих накладных расходов составляет 3460700 тенге (6236060 - 2775360). Коэффициент распределения равен 0,42586941 (3460700 / (4929000 + 3190000 + 7200)). Исходя из приведенных данных, приходится накладных расходов на: основное производство -2099110 тенге (4929000x0,42586941); вспомогательные производства - 1358523 тенге (3190000x0,42586941); затраты по исправлению брака - 3067 тенге (7200 х 0,42586941). Всего, с учетом расходов по содержанию и эксплуатации оборудования, рас пределено накладных расходов: на основное производство -4098448 тенге (2099110+ 1999338); на вспомогательные производства —2131635 тенге (1358523 + 773112); на затраты по исправлению брака - 5977 тенге (3067 + 2910). Накладные расходы каждого цеха включают в себестоимость только той про дукции, которую изготавливает данный цех. Если предприятие осуществляет капитальное строительство, суммы наклад ных расходов, относящиеся по коэффициенту распределения к незавершенному строительству, отражаются по дебету счета 126 "Незавершенное строительство" и кредиту счета 930. Список литературы :

Вопросы 1. Учет затрат по статьям калькуляции 2. Учет затрат основного ивспомогательного производства. 3. Учет ираспределение накладных расходов. 4. Учет материалов 5. Учет затрат на рабочую силу 6. Учет затрат полуфабрикатов собственного производства

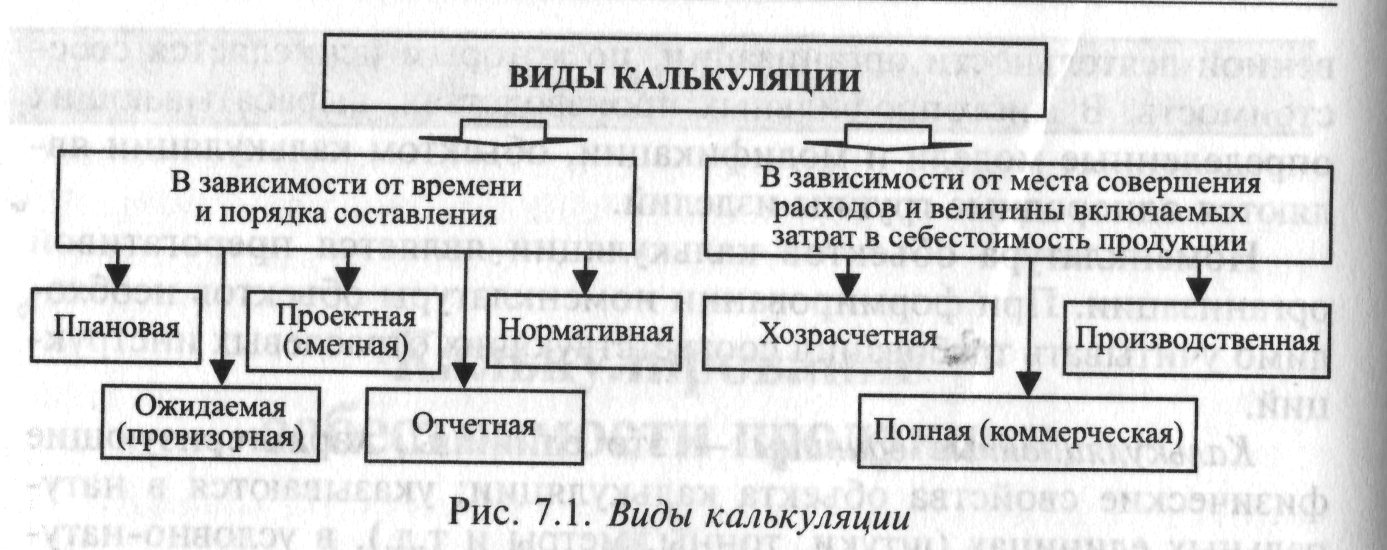

4.1.Калькулирование и его экономическая сущность 4.2.Виды калькуляции 4.3 Принципы калькулирования себестоимости 4.4 Попроцессный метод Калькулирование— это система экономических расчетов себе стоимости продукции, важнейший управленческий процесс при управлении производством, который является заключительным этапом учета затрат на производство и реализацию продукции. На этом этапе группируются затраты; соизмеряются затраты на производство с количеством выпущенной продукции; определяют ся затраты, приходящиеся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенной для реализации или внутреннего пользования; исчисляется себестоимость продукции. Калькулирование позволяет: 1)изучать формирование себестоимости полученных в процес се производства конкретных видов продукции; 2) сравнивать фактические значения затрат с плановыми зна чениями; 3) сравнивать затраты предприятия на конкретный вид продук ции с затратами на аналогичную продукцию у конкурентов; 4) формировать обоснованные цены на каждый вид продукции (учитывать реальные затраты на производство и реализацию, по требительную стоимость продукции и т.п.); 5) принимать обоснованные решения о производстве новых видов продукции и снятии с производства продукции, не пользую щейся спросом, и т.д. Объектом калькуляции являются отдельные виды продукции (выполненные работы, оказанные услуги) в результате производственной деятельности организации, по которым исчисляется себе стоимость. В многопрофильных производствах, вырабатывающих определенные модели и модификации, объектом калькуляции яв ляются однородные группы изделий. Номенклатура объектов калькуляции является прерогативой организации. При формировании номенклатуры объектов необхо димо учитывать требования соответствующих отраслевых инструк ций. Калькуляционные единицы — это единицы, характеризующие физические свойства объекта калькуляции; указываются в нату ральных единицах (штуки, тонны, метры и т.д.), в условно-нату ральных единицах (например, условные банки вместимостью 0,33 л), в единицах времени (часы, машино-часы, человеко-дни и т.д.); в единицах работы (например, 1 т перевезенного груза). Условно-натуральные единицы применяются при калькулиро вании промежуточной продукции. Из множества калькуляционных единиц для калькулирования используется один измеритель, который рассматривается как ос новной. Основные задачи калькулирования: 1) экономическое обоснование установления объектов кальку ляции — это выпуск отдельных видов продукции (выполненных работ, оказанных услуг) в результате производственной деятельно сти организации, по которым исчисляется себестоимость; 2) точный и экономически обоснованный учет затрат на про изводство; 3) учет объема, качества произведенной продукции (выполнен ных работ, оказанных услуг); ,4) контроль использования ресурсов (материальных, трудовых и т.п.), соблюдения установленных смет расходов на обслуживание производства и управление; 5) определение результатов деятельности структурных подраз делений организации по снижению себестоимости продукции; 6) выявление резервов снижения себестоимости продукции. 4.2. ВИДЫ КАЛЬКУЛЯЦИИ Рассмотрим виды калькуляции в зависимости от различных фак торов (рис. 7.1). Виды калькуляции в зависимости от времени и порядка составле ния калькуляции: плановая, проектная (сметная), нормативная, ожидаемая и отчетная.  Плановая определяет среднюю себестоимость продукции (ра бот, услуг) на плановый период (квартал, год). Составляется на основе действующих на начало этого периода норм расхода сырья, материалов, топлива, энергии, затрат труда, использования обору дования и норм расходов по организации обслуживания производ ства. Эти нормы являются средними для планируемого Периода. Плановые калькуляции используются при составлении бизнес-планов, являются основой для разработки планово-учетных цен на продукцию. Проектная (сметная) составляется при проектировании и конст руировании новых производств, осваиваемых новых изделий или на разовые работы. Данный вид калькуляции является основанием для плановых калькуляций в период массового выпуска новых из делий после их освоения или расчетов с заказчиками за разовые работы. Нормативнаясоставляется на основе действующих на начало месяца текущих норм затрат, т.е. норм расхода сырья, материалов и других затрат. Текущие нормы затрат соответствуют производст венным возможностям организации на данном этапе ее функцио нирования. Используется при нормативном методе планирования и учета затрат. В нормативной калькуляции в отличие от плановой учитыва ются изменения норм в процессе производства, вносятся измене ния в нормы, определяются отклонения в течение отчетного пе риода. Ожидаемая (провизорная) составляется на 1 октября текущего отчетного года по фактическим данным бухгалтерского учета за прошедшие 9 месяцев и предполагаемым данным по затратам и выходу продукции за оставшийся период до конца года. Данные используются для предварительного определения результатов ра боты организации или отрасли, а также для разработки мероприя тий по дальнейшему снижению себестоимости продукции и повы шению рентабельности производства на оставшийся до конца года период. Отчетная, или фактическая, составляется по данным бухгал терского учета о фактических затратах на производство продукции (выполненных работ, оказанных услуг) за отчетный период. Пока затели фактической себестоимости используются для определения фактического финансового результата производственной деятель ности предприятия. Виды калькуляции в зависимости от места совершения расходов и величины включаемых затрат в себестоимость продукции: хозрас четная, производственная, полная (коммерческая) калькуляции. Хозрасчетная — включает фактические затраты на оплату тру да, стоимость товарно-материальных ценностей по планово-учет ным ценам, фактические общебригадные расходы, стоимость услуг вспомогательных производств по планово-учетным ценам и суммы общехозяйственных расходов по смете. Является разновидностью отчетной калькуляции, но отличается от нее тем, что отражает фактические затраты ресурсов в плановых ценах. Производственная — включает хозрасчетную себестоимость и сум мы отклонений: фактической стоимости товарно-материальных ценностей от стоимости, рассчитанной в планово-учетных ценах; фактической себестоимости услуг вспомогательного производства от планово-учетных цен; фактических общехозяйственных расхо дов от сметы. Полная (коммерческая) — включает производственную себе-, стоимость и внепроизводственные расходы, связанные с реализация продукции. Себестоимость формируется в соответствии с отраслевыми ме тодическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с уче том характера и структуры производства. На промышленных предприятиях при формировании себе стоимости учитываются следующие составляющие: • сырье и материалы; • возвратные отходы; • покупные изделия, полуфабрикаты и услуги производствен ного характера сторонних организаций и предприятий; • топливо и энергия на технологические цели; • заработная плата производственных рабочих; • отчисления на социальные нужды; • расходы на подготовку и освоение производства; • общепроизводственные расходы; • потери от брака; • прочие производственные расходы; • коммерческие расходы. Калькуляция себестоимости по контракту — система учета и калькулированиекрупных изделий с длительным циклом вос производства. Контрактом предусматриваются промежуточные выплаты производителю по этапам за выполненные работы. Сум ма платежей определяется стоимостью реализованных работ, под твержденных актом заказчика. По мере поступления оплаты опре деляются затраты, которые необходимо включить в себестоимость реализованной продукции для расчета прибыли за данный период, а также размер неистекшихиздержек, т.е. себестоимость незавер шенных и несданных работ. 4.3. ПРИНЦИПЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ Калькулирование в любой организации независимо от видов его деятельности, размеров и формы собственности организуется в соответствии с определенными принципами, соблюдение которых необходимо в системе финансового учета и желательно в управ ленческом учете. Основными общими принципами калькулирования являются: 1) научно обоснованная классификация затрат на производство; 2)объективное установление объектов учета затрат, объектов калькулирования и калькуляционных единиц; 3) обоснованный выбор метода распределения косвенных рас ходов (организация самостоятельно выбирает метод, отражает его в учетной политике и не изменяет в течение всего финансового года); 4) разграничение затрат по периодам: •доходы и расходы, полученные (понесенные) в отчетном пе риоде, считаются доходами и расходами этого периода независимо от фактического времени поступления (или выплаты) денежных средств, •доходы и расходы, не относящиеся к отчетному периоду, не признаются доходами (расходами) отчетного периода, даже если денежные средства по ним поступили или перечислены в данном периоде; 5) раздельный учет по текущим затратам на производство про дукции и по капитальным вложениям (этот принцип отражен в Фе деральном законе от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» и в Положении по ведению бухгалтерского учета и бухгалтер ской отчетности в Российской Федерации); 6) обоснованный выбор метода и методики калькулирования себестоимости продукции. |