ДИПЛОМ ЯРОЩУК Н.В.. Развитие nfcтехнологий в оао "асб беларусбанк"

Скачать 3.22 Mb. Скачать 3.22 Mb.

|

3.2 Предложения по совершенствованию развития NFC-технологий в банковской деятельностиИзложенные в ходе настоящего исследования проблемы внедрения в развития в банках Республики Беларусь NFC-технологий нуждаются в эффективных способах нивелирования того негативного эффекта, который они могут нанести по развитию этой инновационной технологии в целом: Проведя комплексный анализ деятельности ОАО “АСБ Беларусбанк” по развитию NFC-технологий как инструмента бесконтактных платежей, выявив проблемы и возможные негативные последствия для банка, считаю необходимым предложить следующие пути совершенствования развития NFC-технологий в банках Республики Беларусь: 1) планомерное переоборудование банкоматов и инфокиосков (срок окупаемости проекта составит 1 год и 3 месяца). Действующие банкоматы преобразятся и усовершенствуются. Новые банкоматы будут оснащены устройством самообслуживания – бесконтактными считывателями данных, работающими по технологии NFC. Теперь, чтобы снять с карты наличные или провести по ней какую-либо другую операцию, нет необходимости вставлять платежную карточку в картоприемник банкомата. Такой опыт уже успешно используется многими банками зарубежных стран (Австрия, Швейцария, Норвегия, США, Сингапур). Новый вид проведения платежей или снятия наличных денежных средств в банкомате имеет следующие преимущества: - более высокая скорость процесса обслуживания; - повышенная степень безопасности (злоумышленники не смогут перехватить сигнал от карточки и воспользоваться им для своих целей); - отсутствие временных и финансовых затрат клиентов на перевыпуск карточки в связи с дефектом (при зависании банкомата он не “зажует” карточку, а микрочип или магнитная полоса не повредиться и не поцарапается). Недостатком NFC с точки зрения систем безналичных расчетов является отсутствие встроенной криптографической защиты данных. Этот недостаток, однако, отчасти искупается используемыми методами кодирования, которые, хотя и не гарантируют защиты от разрушения информации средствами РЭБ, защищают от несанкционированной модификации передаваемого [14]. Представим расчет оценки доходности проекта по переоборудованию инфокиосков и банкоматов (таблица 3.1). Таблица 3.1 – Расчет оценки доходности от реализации проекта

Примечание – Источник: собственная разработка на основе [22] Исходя из данных таблицы 3.1, видим, что чистый доход от реализации проекта по переоборудованию банкоматов и инфокиосков составит 17,9 тыс. рублей. Далее рассчитаем срок окупаемости проекта с учетом разовых расходов (таблица 3.2). Таблица 3.2 – Расчет окупаемости проекта по переоборудованию банкоматов и инфокиосков (в бел. руб.).

Примечание ̶ Источник: собственная разработка на основе [14] Исходя из расчета срока окупаемости, проект окупается через 1 год и 3 месяца. По статистике средняя окупаемость банкомата составляет 2 года. Таким образом, при использовании NFC-технологий срок окупаемости уменьшился на 9 месяцев. Исходя из анализа, можно сделать вывод: использование NFC увеличивает скорость совершения услуг до 45%. Возможность реализации нескольких платежных инструментов в одном устройстве также дает покупателю определенное и значимое преимущество. Несмотря на все еще небольшое распространение NFC-технологий, по мере увеличения на рынке доли мобильных телефонов и смартфонов со встроенными NFC-возможностями, а также по мере снижения стоимости NFC-ридеров, использование этой технологии в банковской сфере будет возрастать. 2) Исключение физического носителя информации. Другими словами, выпуск банковских платежных карточек в электронном виде без физического носителя. В каждом микропроцессоре карты имеется около 1 миллиграмма золота. На 01.04.2020 1 грамм золота в ОАО “АСБ Беларусбанк” стоит 165 белорусских рублей. Рассчитаем стоимость 1 миллиграмма золота. 1мг. = 165р./1000 = 0.165 белорусских рублей. Заготовка карточки стоит 1,60 белорусских рублей Передача карты в отделение 1,00 белорусский рубль Операционные затраты 3,5 рублей (единовременное при подключении карты к процессингу, не учитывая дальнейшее обслуживание) Помимо золота в микропроцессоре имеются еще такие расходы как: подключение к процессингу, внесение информации на чип карты, изготовление карты, передача карты в отделение и др. Формула прибыли: П = Д — И (С + ОЗ), (3.1) где П – прибыль; Д – доход; С – себестоимость; ОЗ –операционные затраты; И –издержки. Рассчитаем расходы по банковским платежным карточкам (таблица 3.3). Таблица 3.3 – Расходы на изготовление банковских платежных карточек

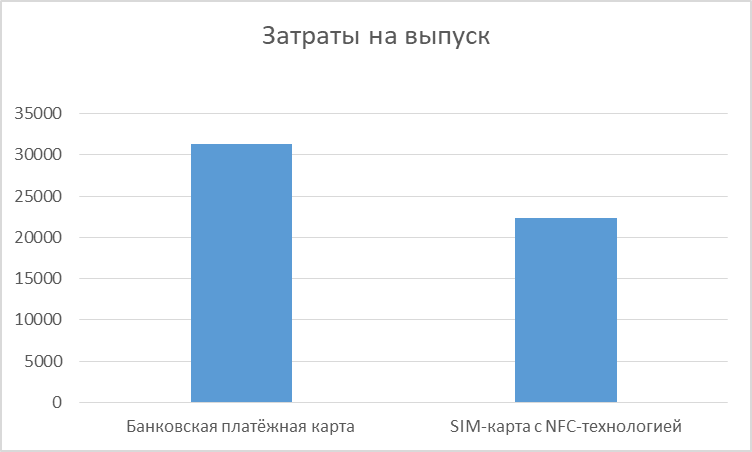

Примечание – Источник: собственная разработка на основе [Приложения Е] Как можно видеть из таблицы 3.3, расходы на выпуск “пластика” и его обслуживание составляет 97282.9 тысяч белорусских рублей. При расчете не брались расходы банка на принятие карт на уничтожение, что тоже несет за собой расходы. На конец 2019 – начало 2020 ОАО “АСБ Беларусбанк” начал массовый перевыпуск банковских платежных карт, не имеющих микропроцессора и бесконтактной технологии оплаты, а именно БЕЛКАРТ. Сегодня зарубежный опыт показывает, что можно найти большое число операторов сотовой связи, выпускающих модули идентификации абонентов (SIM-карты) со встроенной функцией NFC. Это позволяет пользоваться бесконтактной оплатой различных товаров через SIM -карту. Несмотря на удобство и высокую доступность такой технологии, этот способ имеет один очень важный недостаток – отсутствие стандартной идентификации пользователя. Это значит, что устройство не будет запрашивать разблокировку экрана, нарушая безопасность бесконтактных платежей. Привилегия бесконтактной оплаты со смартфона доступна не всем пользователям банковских карточных продуктов. Часто причина в отсутствии новых мобильных устройств со встроенной технологией бесконтактной оплаты. И приобретая SIM -карту с NFC, владелец даже старого сотового телефона превращает мобильный в платежный инструмент и может совершать платежи в «одно касание». SIM-карта с NFC практически встраивает платежную карту (банковскую или виртуальную) в смартфон, позволяя использовать его как средство платежа на POS-терминалах с функцией бесконтактной оплаты. Микропроцессор NFC вставляется в SIM-карта, и его микросхема связывает между собой терминал и счет, с которого идет оплата. Механизм транзакции аналогичен процедуре оплаты с использованием банковского пластика с микропроцессором PAYPASS. Чтобы такая операция прошла, в телефоне тоже нужен модуль NFC или предвидена возможность совместной работы смартфона и sim-карты с поддержкой NFC. Можно предложить ОАО “АСБ Беларусбанк” заключить договор о сотрудничестве с ведущим мобильным оператором А1 по внедрению микропроцессора NFC в SIM-карту. В приложении Л представлена примерная стоимость партии микропроцессоров в количестве 10 штук. Тогда 1 микропроцессор в переводе на белорусские рубли будет стоить 0,97 руб. Операционные затраты останутся такими же 3.5 белорусских рублей. Итого 4,47 белорусских рублей. Цель данного проекта – увеличение комиссионных доходов банка по договорам эквайринга. Одним из возможного варианта можно рассмотреть предложение банку заключить договор с А1 на организацию мероприятий для реализации 5000 таких SIM-карт. Соответственно, 5000 клиентов смогут воспользоваться данной услугой. Комиссия эквайринга и затраты банка от суммы каждого платежа были описаны в аналитической главе настоящего исследования, также приведена средняя стоимость одного чека – 15 рублей. Таким образом, исходные данные для расчета экономического эффекта следующие: - затраты на приобретение 5000 микропроцессоров составят 22 350 белорусских рублей; - затраты банка по тарифу с оператором А1 с учетом установки микропроцессора в SIM -карту составят 0,12% (используем размер комиссии, взимаемый ApplePay) от суммы каждого платежа; - комиссия эквайринга составит 1% от суммы платежа; - средний платеж – 15 рублей 1 клиентом в день. Рассчитаем экономический эффект на 1 клиента в год: - затраты банка по тарифу с оператором А1 составят 15*360*0,12% = 6,48 руб. - комиссионное вознаграждение банку по договору эквайринга составит 15*360*1% = 54 руб. - чистый доход банка на 1 клиента в год составит 47,5 руб. При условии, что все 5000 SIM-карт с микропроцессоров будут приобретены клиентами, то годовой эффект составит: (54*5000)-(6,48*5000)-22 350 = 215,25 тыс. рублей. Таким образом, реализация данного мероприятия позволит увеличить комиссионные доходы банка более чем на 200 тыс. рублей в год. Сопоставим затраты на SIM-карту и банковской платёжной карты (возьмём за сравнение выпуск 5000 у.е.)  Рисунок 3.1 Сравнительная характеристика расходов на выпуск продукта. Примечание - собственная разработка Исходя из гистограммы можно сделать вывод, что расходы на выпуск SIM-карту на 30% меньше чем расходы на выпуск банковской платежной карты. При это не учитывалось, что к SIM-карте можно подключить несколько виртуальных карт. Если брать, что в среднем у одного человека имеется 2 карты, то эффективность выпуска SIM-карты будет составлять 65% Проведем расчет рентабельности проекта: - закупка SIM-карт 5000 штук. - ожидаемые расходы составят 32,4 тысячи белорусских рублей в первый год - затраты комиссии разработчика ежегодно (берем за основу комиссию Apple). - так как банковская система уже существует, остаётся заведение виртуальных карт клиенту и обеспечение постоянной работоспособности, или другими словами корректная работа программного обеспечения. Условно возьмём, что в среднем у клиента 2 карты, значит подключение дополнительной виртуальной карты несет за собой операционные затраты 3,5 белорусских рублей, итого 5000*3,5= 17 500 белорусских рублей - Условные расходы человека-ресурсов за подключение одной виртуальной карты. Для этого берем условную заработную плату 800 белорусских рублей (без вычета налогов). Среднее количество рабочих часов 170 часов (Приложение Н) Среднее время на оформление карты занимает 10 минут. Проведем расчет, 800/(170*60) *10= 0,78 белорусских рублей за одну карту. Итого 5000*0,78=3900 Таблица 3.4. Расчет прибыли проекта за 5 лет.

Примечание – собственная разработка Формула рентабельности ARR = (∆ЧП / ∑З) * 100% (3.2) где ARR – рентабельность; ∆ЧП – среднегодовая чистая прибыль; ∑З – сумма затрат; [26] Таким образом, среднегодовая чистая прибыль 183,1 тысяча белорусских рублей. Общая сумма затрат составляет 291,35 подсчитаем рентабельность проекта. ARR= 183,1/ 291,35*100 = 62,8% Проект можно считать эффективным. Кроме того, все мероприятия, направленные на увеличение размера доходов банка необходимо дополнить маркетинговыми идеями. Так, NFC может стать эффективным инструментом для рекламы продуктов банка. Можно предложить использовать NFC не только на соседних рекламных вывесках, но и на “умных” автобусных остановках, которые будут появляться в ближайшее время в республике. Это позволит сосредоточить клиентскую базу потенциальных потребителей розничных услуг банка, а также привлечь их внимание. Наряду с уже используемой технологией QR-кода, NFC-метки могут также быть использованы в ОАО “АСБ Беларусбанк” и как инструмент маркетинга: их можно наносить на рекламные буклеты и листовки, размещать умные плакаты с поддержкой NFC в офисах ОАО “АСБ Беларусбанк”, задавая на них необходимую ссылку на веб-сайт. Благодаря этой технологии можно предоставить потенциальному клиенту более обширную информацию, чем в компактной листовке. Люди редко вводят URL-адрес веб-сайта с визитной карточки. Для того, чтобы облегчить пользователям доступ к веб-сайту ОАО “АСБ Беларусбанк” изготовлять интерактивные визитки. Многие деловые люди оснащают свои визитки метками NFC, чтобы упростить коммуникацию. Применение данной технология NFC в маркетинге обуславливает невысокая стоимость реализации коммуникации. Стоимость NFC метки RFID клейкая этикетка наклейка, совместимой со всеми NFC продуктами составляет от 0,51 руб. до 1,33 руб. (ПРИЛОЖЕНИЕ О) в пересчете по курсу 2.46 белорусский рублей. за 1 доллар. Затраты на рекламу, если приобрести 10000 штук NFC меток составят от 5100 руб. до 13300 руб. При этом применение NFC технологии расширит приемы маркетинга “АСБ Беларусбанк” и положительно скажется на имидже банка. Также NFC можно использовать и для вовлечения новых клиентов в программы лояльности банка в кассах отделений путем начисления определенного количества баллов за совершение платежа либо валютно-обменной операции с использованием технологии NFC. Этот же опыт можно перенести и при расчете в магазинах, аптеках, кафе и т.д. При совершении любого платежа прямо в мобильном приложении может появляться рекламное объявление от банка для привлечения внимания розничных клиентов, возможна реализация перехода на официальный сайт банка в одно касание. Выводы по главе 3. 3.1. Для решения проблем внедрения и развития NFC как инструмента бесконтактных платежей можно предложить следующие пути их решения: - разработка единых стандартов безопасности в области электронного взаимодействия, в том числе создание единого центра реагирования на инциденты информационной безопасности в финансовой сфере; - внедрение API; - развитие каналов СДБО; - развитие платежных агрегатов; - формирование системы безналичных расчетов по розничным платежам, бесконтактных технологий и рынка электронных денег; - цифровая трансформация рынка финансовых услуг; - внедрение универсальной схемы взаимодействия участников рынка финансовых услуг. 3.2. Основными сложностями с внедрением NFC-технологий как инструмента бесконтактных платежей в настоящее время являются: - опасения к совершению бесконтактных платежей клиентами; - сравнительно невысокий процент проникновения в Республике Беларусь мобильных устройств с поддержкой бесконтактной технологии NFC; - неразвитая инфраструктура приема бесконтактных платежей (в том числе инфокиосков и банкоматов, доля которых составляет менее 1,0%). На основе проведенного анализа предложены пути совершенствования NFC-технологий в банках Республики Беларусь (на материалах ОАО “АСБ Беларусбанк”): - переоборудование действующих банкоматов и инфокиосков (при сроке окупаемости 1 год 3 месяца экономический эффект от реализации проекта в виде чистого дохода составит 17,9 тыс. рублей); - исключение физических заготовок банковских платежных карточек (что позволит снизить операционные расходы банка в 4 раза); - заключение договора о сотрудничестве с ведущим мобильным оператором страны А1 с целью выпуска микропроцессора NFC, совмещенного с сим-картой (годовой экономический эффект составит не менее 200 тыс. руб.); - развитие NFC-маркетинговой деятельности банка. Кроме того, необходимо на законодательном уровне решить вопрос о разделении дохода от бесконтактных мобильных платежей между банками, мобильными операторами, поставщиками услуг и остальными компаниями, задействованными в совершении транзакций. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||