ДИПЛОМ ЯРОЩУК Н.В.. Развитие nfcтехнологий в оао "асб беларусбанк"

Скачать 3.22 Mb. Скачать 3.22 Mb.

|

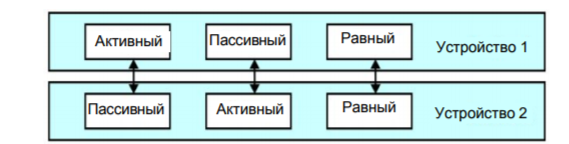

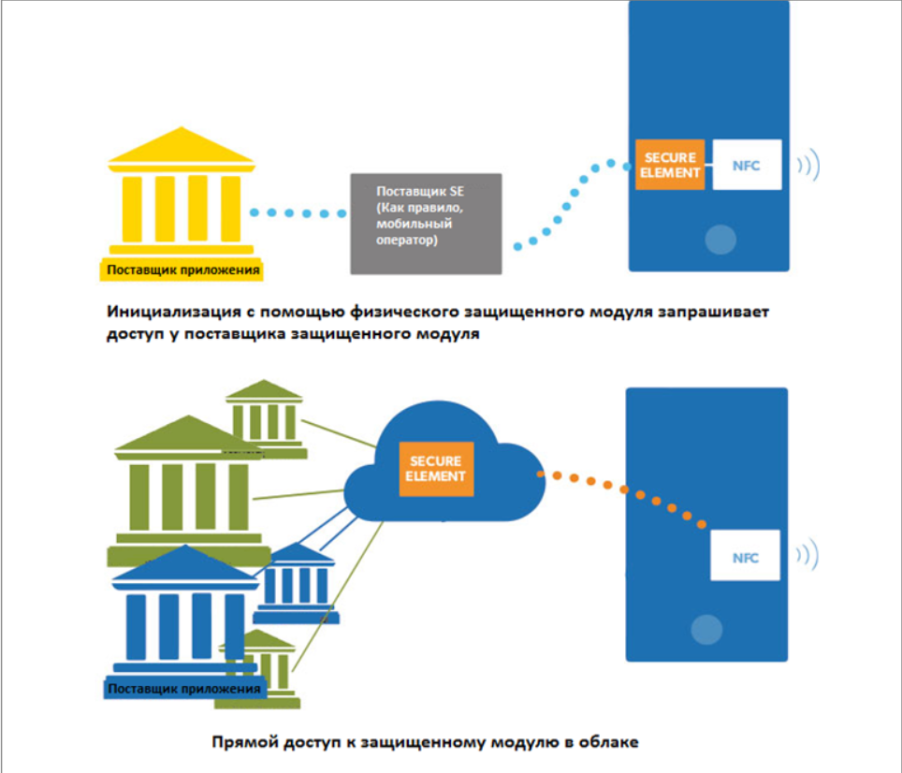

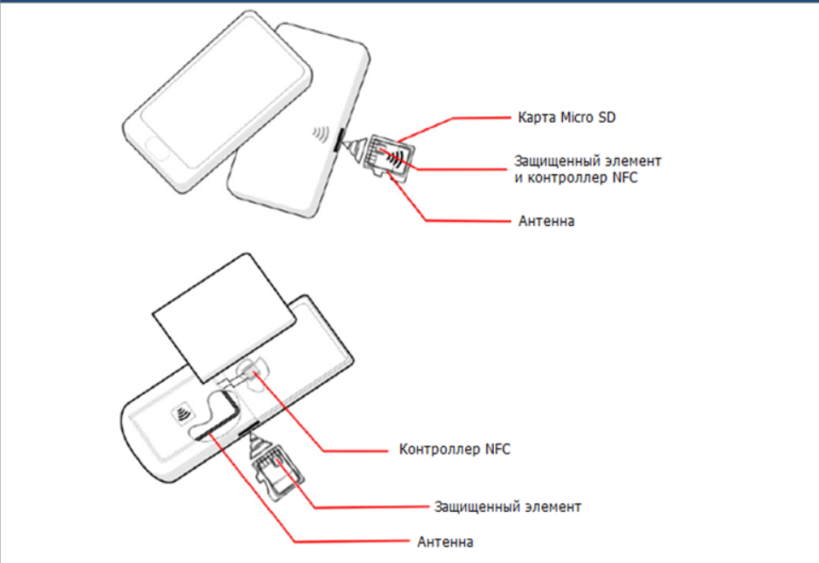

ВВЕДЕНИЕТехнология NFC — технология беспроводной передачи данных на малые расстояния. Модель передачи включает устройство-инициатор, создающее электромагнитное поле, и устройство-цель. Устройство-цель может быть, как активным (например, другое мобильное устройство связи или платежный терминал), так и пассивным (радио-метка RFID, бесконтактная карта или брелок). Поддерживаются существующие форматы радио-меток и бесконтактных карт. Актуальность вопросов исследования NFC-технологии в банковской сфере определяется тем, что в современных условиях технология открывает новые пути продаж банковских продуктов, способствуя продвижению новых маркетинговых инициатив и росту финансового благосостояния банка. Основными проблемами при осуществлении расчетов при помощи мобильного устройства являются защищенность и однозначная идентификация оплачивающего пользователя. Технология NFC устраняет обе, что и придает ей актуальность на современном рынке банковских сервисов и услуг. Кроме того, важным в повышении востребованности технологии NFC в банковской сфере является отсутствие доступных альтернативных технологий мобильных расчетов. Объектом исследования является деятельность ОАО “АСБ Беларусбанк” по интеграции NFC-технологий в банковские продукты. Предметом – использование NFC-технологий в банковской деятельности как инструмент совершения бесконтактных платежей. Исследование проводится на примере ОАО “АСБ Беларусбанк”. Цель работы: комплексное исследование развития NFC-технологий в банковской сфере (на примере ОАО “АСБ Беларусбанк”), выявление проблем и обоснование направлений совершенствования технологии. Для достижения цели дипломной работы будет решен комплекс задач: - определить сущность NFC-технологий как инструмента совершения бесконтактных платежей; - изучить сущность и определить роль бесконтактных платежей в развитии мобильного эквайринга; - оценить применение NFC-технологий в практической деятельности ОАО “АСБ Беларусбанк”; - выявить проблемы развития NFC-технологий в банковской деятельности; - предложить пути решения проблем внедрения и развития NFC-технологий в банковской деятельности. В процессе проведения исследования применялись следующие методы и приёмы: методы экономического анализа, метод проведения специальных обследований объекта, экономико-математические методы; анкетирование и опрос; метод экспертных оценок. Теоретической базой для написания дипломной работы явились работы отечественных и зарубежных экономистов, описывающих в своих трудах теоретические основы и примеры практического применения NFC-технологий в банковской сфере. В ходе проведения исследования были изучены статьи из периодической печати и научно-популярных журналов, материалы научно-практических конференций, работы белорусских специалистов, а также зарубежный опыт в области развития цифрового банкинга. Нормативно-правовой основой при выполнении дипломной работы стали законодательные и нормативные правовые акты Республики Беларусь, в т.ч. нормативно-правовая документация Национального банка Республики Беларусь, Стратегия развития цифрового банкинга в Республике Беларусь на 2016–2020 гг., а также бухгалтерская и финансовая отчетность ОАО “АС Беларусбанк” за 2017–2019 гг. Дипломная работа включает в себя введение, три главы, заключение, список использованных источников, приложения. ГЛАВА 1NFC-ТЕХНОЛОГИИ В БАНКОВСКОЙ СФЕРЕ1.1 Понятие и характеристика NFC-технологий в банковской сфереNFC (NearFieldCommunication) – это новая технология беспроводной связи малого радиуса действия, объединившая в себе существующие бесконтактные методы идентификации и взаимосвязи. Это совместная разработка компании SONY и NXPSemiconductors. Технология NFC разработана для обмена различными типами информации, такими как номера телефонов, изображения, файлы формата MP3 или данными цифровой авторизации между двумя устройствами с поддержкой NFC. В частном случае NFC-технологии используются в деятельности банков для оплаты по безналичному расчету и контроль доступа. Деятельность кредитных организаций на рынке банковских услуг обеспечивает расширение спроса и предложения на банковские продукты, в рамках традиционных и инновационных технологий их проведения. В современном понимании новая банковская услуга – это результат деятельности коллектива банка по оказанию помощи или содействию клиенту в получении прибыли, способный приносить основной операционный и дополнительный комиссионный чистый доход на протяжении достаточно длительного периода времени. В этом определении мы рассматриваем банковскую услугу с позиции комплексного подхода как результата, приносящего банку основной и дополнительный чистый доход, т. е. доход за вычетом значительных затрат на внедрение, и учли при этом фактор времени [приложение А]. Существует множество вариантов применения технологии NFC. Особым преимуществом NFC является простота использования. Для начала работы необходимо лишь поднести устройства друг к другу. Варианты использования технологии: 1. мобильные платежи: * оплачивать с помощью NFC-телефонов билеты или такси; * расплачиваться с помощью NFC-телефонов в бесконтактных терминалах продаж; * хранить ваучеры на NFC-телефонах. 2. на NFC-телефонах разрешены идентификация, управление доступом, хранение электронных ключей: * безопасный доступ в здания; * безопасный доступ к ПК; * разблокировка автомобильной двери; * управление домашним офисом одним прикосновением NFC-телефона. 3. передача данных между различными NFC-приборами (одноранговый обмен данными), например, NFC-смартфонами, цифровыми камерами, ноутбуками и т.п.: * обмен электронными бизнес-картами; распечатка фотографий посредством поднесения камеры к принтеру; 4. активация других услуг (например, установление другой беспроводной связи для обмена данными): * настройки соединений Bluetooth и WLAN. 5. доступ к цифровой информации: * считывание расписаний со смарт-постеров на NFC-телефон; * загрузка карт со смарт-постеров на NFC-телефон; * регистрация координат, например, парковок в NFC-телефоне. * покупка билетов: * хранение билетов в театр / цирк / мероприятие на NFC-телефоне [2]. Таким образом, можно выявить основные направления использования NFC технологий в банковской деятельности, а именно улучшение качества и доступности банковских услуг и увеличение скорости обслуживания за счет самообслуживания клиентами. Иными словами, говоря большая часть операций производится самим клиентом, которые он может производить заранее. При этом все операции можно будет сохранить для повторного использования. Технология NFC (NearFieldCommunication) как инструмент для совершения бесконтактных платежей интересна всем. И производителям микрочипов, поскольку позволяет продавать эти чипы, и изготовителям мобильных телефонов, которые с помощью NFC-чипа и специального программного обеспечения превращают телефоны в настоящие мобильные кошельки, позволяющие расплачиваться без особых усилий — путем поднесения телефона к считывающему устройству. Такая скорость платежей не может оставить равнодушными и розничные сети, страдающие от очередей, и банки, ведь эта технология имеет отношение к деньгам. Интернет-корпорации тоже обнаружили для себя новый рынок: тем, кто платит с мобильного телефона, оснащенного NFC-чипом, можно слать персональную рекламу в виде скидочных купонов [1]. По мнению банкиров, NFC-технология нацелена в первую очередь на мобильный сегмент, ведь именно здесь можно реализовать основные ее преимущества. Соответственно, в NFC должны поверить производители мобильных устройств, а за ними — и операторы мобильной связи. Сотовые компании в сфере платежей пока еще считаются чужими. С появлением мобильных операторов в бизнес-цепочке привычная схема взаимодействия требует изменений, — что может служить экономической причиной торможения развития рынка NFC. Производители телефонов, рассуждая о своей ответственности за внедрение NFC, образно говоря, умывают руки. На форуме NokiaWorld 2011 президент Nokia Стивен Элоп вынужден был согласиться с тем, что NFC все еще распространяется медленно из-за отсутствия поддержки партнеров. В компании Diebold, одном из крупнейших производителей банкоматов, полагают, что NFC представлена слабо из-за большого количества заинтересованных игроков и отсутствия налаженных деловых связей между ними. К примеру, банкам непонятно, как добиться того, чтобы клиент использовал из всех своих карт именно его карту для оплаты с телефона, как в данном случае выстраивать отношения с мобильным оператором, и кто будет заниматься поставкой мобильных решений, с помощью которых клиент сможет выбрать нужную карту, — банк или сотовый оператор. А без четкой бизнес-модели, объединяющей все заинтересованные в NFC-платежах стороны, технология не станет популярной. Многие эксперты уверены, что бум NFC-платежей произойдет не раньше, чем на рынке появится культовый телефон с данной технологией, или пока общее количество телефонов с NFC-чипом не превысит определенного рубежа. Вера в лучшее есть, несмотря на то, что встроенные в последние модели телефонов Samsung и LG чипы NFC по умолчанию не активированы из-за отсутствия подходящих производителям телефонов приложений, а внедрение данной технологии в телефоны Blackberry и iPhone откладывается. Тем не менее, по прогнозам аналитиков, через два года в мире будет насчитываться порядка 950 млн мобильных телефонов с NFC. Пока же ведущие производители работают над развитием мобильных операционных систем и их интеграцией с технологией NFC, а также над расширением прикладной функциональности (NFC может использоваться не только при платежах, но и как часть технологии аутентификации, передачи данных и т. д.). По мнению банковских экспертов, технология NFC станет мейнстримом в тот момент, когда потребителю будут предложены не только телефоны, но и доступные, простые и удобные платежные средства на ее базе. Это возможно — множество платежных, дисконтных, транспортных карт в своем мобильном. Ими можно платить в транспорте, в магазинах, кафе или в метро. Использование мобильного телефона с NFC-чипом в качестве замены всех дисконтных карт уже предлагает компания Google. Применяемая в США технология GoogleWallet предусматривает, что установленное на телефоне приложение реагирует на местоположение владельца устройства и шлет скидочные купоны, если человек находится в торговой точке, сотрудничающей с интернет-корпорацией. Все покупки, оплаченные с телефона автоматически, учитываются в программе лояльности, таким образом, владельцу телефона с приложением GoogleWallet нет необходимости беспокоиться о начислении бонусов. В самой компании Google позитивно оценивают проект Wallet, и если маркетологи убедятся в востребованности сервиса, то начнут его распространять и за пределы США. Пока американский проект Wallet хоть и развивается, но нельзя сказать, что он радикально повлиял на местный рынок платежей. Беларусь сегодня на промежуточном этапе, который очень важен. По мнению Андрей Щербина, возглавляющего в Visa департамент цифровых решений по СНГ и Юго-Восточной Европе бесконтактные платежи напрямую — через NFC – имеют большую перспективу. Сегодня в мире существует несколько крупных систем бесконтактных платежей, привязанных к производителям устройств и разработчикам операционных систем — это ApplePay. AndroidPay, SamsungPay. К ним добавляются новые игроки — например, Fitbit вместе с часами Ionic представляют свою платформу FitbitPay, разработчики “умных домов” и других смарт-систем также встраивают в свои устройства платёжные функции. Банки Беларуси (по мнению Щербины) заинтересованы в совместной работе с такими платёжными системами. Представители Visa, в свою очередь, тоже намерены продвинуть новые устройства для платежей — часы, фитнес-браслеты и кольца со встроенным NFC. Безусловно, развитие инфраструктуры в Беларуси отстаёт от амбиций инноваторов, и даже традиционными карточками расплатиться можно не везде. Однако Андрей Щербина поясняет, как совмещается инновационный подход с наследием аналогового прошлого: “Мы оцениваем рынок по трём параметрам, прежде чем представить на нём новые технологические решения. Первое — проникновение аппаратных решений для бесконтактных платежей в общую инфраструктуру терминалов. На сегодня для Беларуси оно составляет примерно ¼ — то есть каждый четвёртый терминал способен принимать бесконтактные платежи. Кассиры знакомы с технологией и не теряются, видя карточки с чипом. А это значит, что они так же воспримут оплату через смартфон, часы или браслет. Банки тоже охотно интегрируют терминалы с кассовыми системами, и это помогает автоматизировать процесс оплаты, часто это можно сделать вообще без участия кассира. Второй важный параметр — насколько пользователи готовы осваивать новые технологии. Это можно оценить по двум показателям: многие ли покупатели сейчас применяют бесконтактные платежи и многие ли из них пользуются смартфонами, умными часами и фитнес-браслетами. Предварительные оценки показывают, что в Беларуси бесконтактным способом проводится примерно 10% операций. Этот показатель достаточно высок, чтобы занять место в тройке лидеров региона (СНГ без учёта России и Юго-Восточная Европа). Что же до смартфонов, то ими пользуется примерно 50% абонентов мобильной связи. Таким образом, потребителей можно считать готовыми к новым технологиям. Самые активные поведут за собой остальных. Наконец, третий фактор — готовность и желание банков участвовать в развитии мобильных платёжных сервисов. Банки Беларуси также готовы вводить инновации, развивать удалённые сервисы и доступ через мобильные приложения. Клиенты, в свою очередь, ждут, что банки будут расширять возможности осуществлять платежи в любое время и в любом месте через мобильные устройства, добавлять новые функции и улучшать безопасность. Всё это достигается через использование мобильных устройств — смартфонов и носимой электроники” [1]. Ценовой фактор вряд ли мог стать барьером для популяризации NFC в Беларуси, так как вознаграждение банка-эмитента по проведению таких операций не очень высокое, несмотря на существенные вложения в развитие технологии. Что касается самой технологии NFC, то основные сложности кроются в высокой стоимости удаленной персонализации клиента. К тому же, возникает вопрос распределения дохода от транзакций между банком и сотовым оператором. Национальный Банк Республики Беларусь рекомендует банкам продолжать наращивать долю безналичного оборота среди населения до 70%. В первую очередь, добиться таких высоких результатов можно развивая практику микроплатежей. Именно они могут выступить драйвером развития бесконтактных платежей, в первую очередь, посредством NFC технологии. Передача данных в NFCаналогична стандартам RFID 14443 и FeliCa. Технология NFC использует индуктивную связь. Подобно трансформаторам, ближнее магнитное поле двух витков проводников используется для связи опрашивающего устройства(инициатора) и приемного устройства (адресата). Схема взаимодействия, опрашивающего и приемного устройств при технологии NFCописана на рисунке 1.1.  Рисунок 1.1 – Схема взаимодействия опрашивающего (инициатора) и приемного (адресата) устройств Примечание – Источник: [1] Рабочая частота составляет 13,56 МГц, а скорость передачи данных равна106 кбит/с (иногда 212 кбит/с и 424 кбит/с). В качестве схем модуляции используется амплитудная манипуляция (OOK) с различными коэффициентами модуляции (100% или 10%) и двоичная фазовая манипуляция (BPSK). В технологии NFC поддерживаются три основных режима работы: – режим эмуляции карты (пассивный режим): NFC-устройство работает как обычная бесконтактная карта в соответствии с одним из совместимых стандартов; –одноранговый режим: обмен информацией между двумя NFC-устройствами. Инициатор (опрашивающее устройство) потребляет меньше энергии по сравнению с режимом чтения/записи, так как в данном случае адресат (приемное устройство) использует свой собственный источник питания; –режим чтения/записи (активный режим): NFC-устройство является активным и производит чтение или запись в пассивную совместимую RFID-метку. В более наглядном виде режимы работы NFC представлены на рисунке 1.2.  Рисунок 1.2– Режимы работы NFC Примечание – Источник: [1] Безопасность такого рода операций осуществляется при помощи защищенного модуля (SE) — устойчивого к взлому чипa, который обеспечивает защищенное хранилище, совершение платежных операций и хранение конфиденциальных данных. Такой чип сохраняет информацию, управляет защитой и обеспечивает экран (Firewall) между приложениями NFC и другими модулями телефона. Поддержка режима эмуляции смарт-карт позволяет использовать телефоны с NFC-модулями для проведения операций через терминалы платежных систем. При этом телефон может эмулировать сразу несколько различных карт, позволяя пользователю выбирать способ оплаты, удобный для него и учитывающий возможности конкретной платежной системы[1].  Рисунок 1.3 – Схема работы NFC Примечание – Источник: [1] При использовании технологии HostCardEmulation (HCE), позволяющей эмулировать банковскую карту на телефоне или планшете, защищенный модуль является виртуальным и находится в облаке. HCE имеет открытую архитектуру, что позволяет эмулировать не только банковские карты, но и карты программ лояльности, транспортные карты, пропуска и т. д. Технология позволяет заметно ускорить процесс внедрения платежных NFC-сервисов, так как отпадает необходимость в координации и согласовании действий с производителями телефонов, кроме того, решаются многие проблемы совместимости. Схема транзакции, проводимой по технологии HCE, представлена на рисунке 1.4.  Рисунок 1.4 – Схема транзакции, проводимой по технологии HCE Примечание – Источник: [1] Технологии SE и HCE значительно различаются, при этом каждая обладает как преимуществами, так и недостатками. HCE позволяет не только совершать платежи на физических POS-терминалах, как SE, но и осуществлять интернет-транзакции на сайтах и в приложениях, однако она более уязвима к вредоносному ПО и критична к наличию Интернет-соединения.  Рисунок 1.5 – Различия при использовании физического SE и HCE Примечание – Источник: [1] Таким образом, защищенный модуль может быть встроен в следующие элементы: • карта SD — карта памяти, которая может быть вставлена в некоторые телефоны, как дополнение к уже имеющимся функциям SE/NFC; • внешнее устройство — в этом случае наклейка или подключаемое к телефону устройство дает возможность использовать SE/NFC; • SIM — добавление функции NFC в идентификационный модуль абонента; • облако — программный подход, который отвязывает защищенный элемент от устройства [1]. Варианты внедрения технологий NFCпредставлены на рисунке 1.6.  Рисунок 1.6 – Варианты внедрения технологий NFC Примечание – Источник: [1] NFC-технологии расширяют набор эффективных инструментов маркетинговых служб банка, позволяя не только эффективно управлять рекламой, но и вести необходимую для анализа покупательской активности аналитику. Использование NFC при покупках увеличивает скорость совершения покупки до 25%. Возможность реализации нескольких платежных инструментов в одном устройстве также дает покупателю – клиенту банка определенное и значимое преимущество. Несмотря на все еще небольшое распространение NFC-технологий, по мере увеличения на рынке доли мобильных телефонов и смартфонов со встроенными NFC-возможностями, а также по мере снижения стоимости NFC-ридеров, использование этой технологии в розничном бизнесе банка будет возрастать. Немаловажным направлением является NFC-маркетинг в банках. Возможности размещения тегов NFC многочисленны и для привлечения внимания потенциальных розничных клиентов можно использовать следующие из них: дисплей окна магазина; на транспортных средствах; рекламные щиты; визитки и брошюры банка; на самом банковском продукте для того, чтобы форсировать взаимодействие (например, путем нанесения на платежную карточку в области, разрешенной для изменения банком). Из ранее сказанного можно сделать вывод, что NFC-технологии в банковской сфере обеспечивает удобную, надежную и защищенную передачу данных по радиоканалу на короткие расстояния между различными электронными устройствами, сочетающими в себе функции бесконтактного считывателя и бесконтактной карты, а также способными связываться друг с другом как равноправные узлы. NFC открывает перед пользователями (розничными клиентами банка) огромный выбор возможностей, позволяя без дополнительных усилий соединять между собой цифровые камеры, КПК, цифровые приставки, компьютеры и мобильные телефоны. Самым распространенным в мире устройством с NFC-интерфейсом сегодня является мобильный телефон. NFC уже находит широкое применение в таких сферах бизнеса и проектах, как продажа различного рода электронных билетов и оплата проезда на общественном транспорте, индустрия развлечений, бронирование и оплата авиабилетов и т. д. NFC-совместимые мобильные можно будет использовать в качестве банковской платежной карточки для работы с банкоматами. Пользователь – розничный клиент банка помещает телефон рядом с банкоматом, который идентифицирует личность владельца телефона и считывает защищенную информацию прямо с телефона. Эта информация включает номер банковского счета, заранее установленный максимальный суточный лимит понятию наличных и другие необходимые сведения, которые могут быть различными для разных банков. Как только клиент вводит свой PIN-код, то получает доступ к деньгам на своем банковском счете в обычном режиме (можно снять наличные, оплатить какие-либо услуги и т. д.). Одним из главных достоинств использования NFC-телефонов является то, что они могут хранить информацию о нескольких банковских платежных карточках клиента, что позволяет не использовать множество физических заготовок карточек. Это позволит в числе прочего повысить лояльность клиентов к банку. То есть неизбежным следствием становится вытеснение банковских платежных карточек посредством осуществления процедуры аутентификации с помощью мобильного NFC-телефона. Тем самым имеет место уменьшение затрат банка на производство банковских платежных карточек и ускорение оформления банковских (расчетных) счетов клиента. Иными словами, клиент при оформлении банковской платежной карты, в основном, ждет не менее 5-7 банковских дней для изготовления “пластика”, в то время как счет и настройка подключаемых услуг к счету формируется не более нескольких часов и менее трудозатратно для банка. |