54 //. ПЛАНУВАННЯ ВИРОБНИЦТВА І ЗБУТУ ПРОДУКЦІЇ

^^===^=====^============^^ І

Планування рекламної кампанії передбачає наступні послідовні етапи: >- визначення цілей та об' єктів рекламної кампанії; >» визначення цільової аудиторії реклами; >- вибір засобів реклами; >- підготовка рекламного звернення; >• розробка графіків виходу реклами; >- складання бюджету просування товару; >• попередня оцінка ефективності реклами.

Складання кошторису на рекламні витрати пов'язане з вибором методу їх визначення. Найбільш поширеними є п'ять методів:

1. Метод визначення бюджету просування з орієнтацією на збут. Бюджет І визначається як відсоток від обсягу збуту минулого року або середнього показника за минулі роки, або очікуваного збуту у плановому періоді. Вважається, що 80% підприємств використовують збут як орієнтир для визначення бюджету просування. Причини цього полягають у конкретній базі розрахунку, простоті орієнтирів, адже метод покладається на результати діяльності підприємства у минулому і прогнози збуту у майбутньому, що випливають із виявлених тенденцій. Водночас до суттєвих недоліків методу можна віднести:

•4 перебільшення ролі інтуїції;

-> бюджет просування майже не пов'язаний з іншими цілями; -> важко передбачити результат рекламної кампанії або заходи із стимулювання збуту, успіх або, навпаки, невдачу.

2. Метод з орієнтацією на загальний бюджет маркетингу. Для визначення витрат на маркетинг користуються формулою розрахунку прибутку:

П = М-Р-&-(Втк+ЗВ)+ПВ + (Вр+В3)], де Я-прибуток;

N'— обсяг продажу, шт.;

Р—прейскурантна ціна, грн.;

ВтІ. - транспортні, комісійні та інші витрати на продаж одиниці товару, грн.;

3В - змінні витрати на виробництво одиниці товару, що залежать від обсягів виробництва і не пов'язані з маркетингом, грн.;

ПВ - постійні витрати, що не залежать від обсягів виробництв і не пов'язані з маркетингом, грн.;

В - витрати на рекламу, грн.;

Вз - витрати на стимулювання збуту, грн.

Отже, витрати на просування визначають за формулою:

Вр + В3 = N • Р - П - [# • (Втк + ЗВ)+ ПВ].

Суттєвим недоліком такого підходу є залишковий принцип формування бюджету. Це може призвести до того, що реклама, через брак або обмеженість коштів, не виконує свого призначення.

3. Метод паритету з конкурентами. Назва методу визначає його сутність: бюджет збільшується або зменшується адекватно діям конкурентів. Але, по-перше, відсут- і ня вичерпна інформація щодо витрат конкурентів, а по-друге, не існує двох однакових підприємств. Вони різняться за популярністю, лояльністю покупців до торгової марки, певними характеристиками товару. Водночас, метод виходить із припущення, що імідж підприємств-конкурентів, а також продукти, які вони виготовляють, схожі між собою.

-. Маркетингові дослідження та планування збуту продукції___________________55

4. Метод визначення бюджету із розрахунку на одиницю продукції. Якщо .труктура асортименту продукції підприємства є стабільною, а також стабільними є локазники збуту, буде доречним використання цього методу.

5. Метод визначення бюджету за цілями і завданнями рекламної кампанії.

Цей метод є одним із найкращих. Адже чітко визначені цілі підкріплюються певними коштами, легко піддаються контролю.

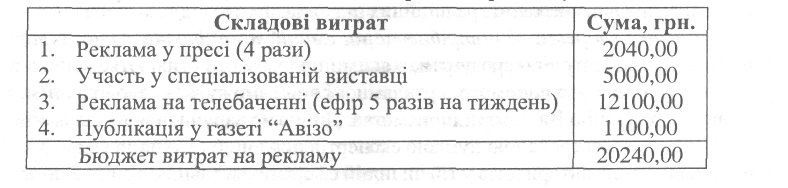

-» Наприклад, щомісячні витрати на рекламу підприємства-виробника можуть :кладатися з таких статей (табл. 4.3):

Таблиця 4.3. Склад витрат на рекламу

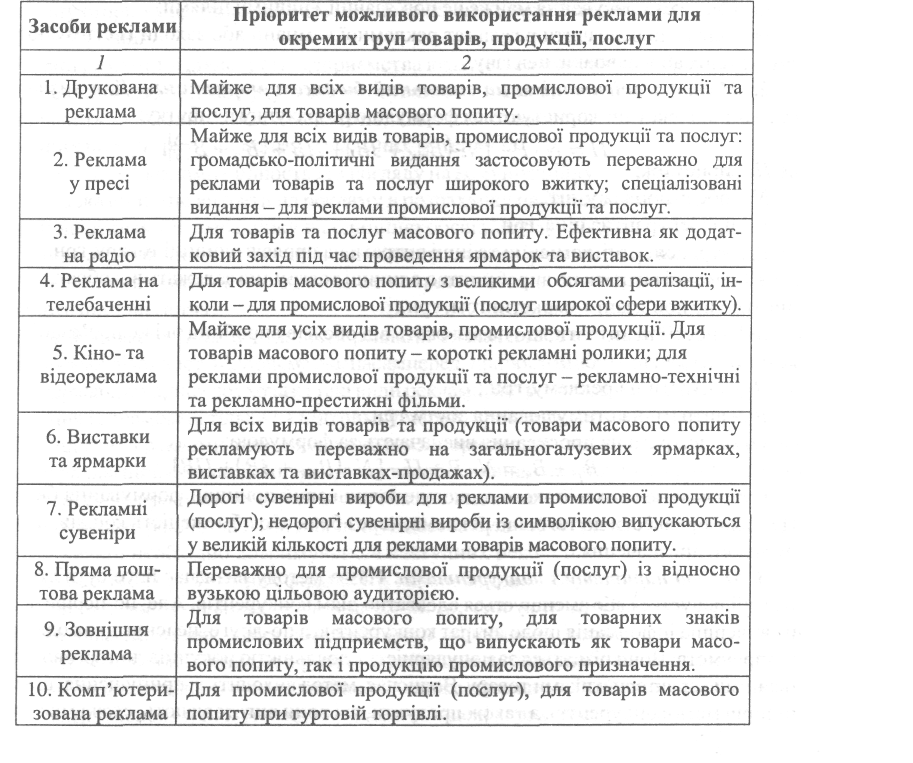

Визначений тим чи іншим способом рекламний бюджет розподіляється за видами •?обіт залежно від їхнього обсягу, який у свою чергу залежить від засобів реклами, діючих кількісних нормативів за одну хвилину мовлення, якщо це радіо або телебачення, за одну сторінку аркуша - для друкованої реклами і вартості одиниці використання : зсобу інформації.

У плані рекламної діяльності підприємства вказуються основні види реклами, конкретні рекламні засоби, які будуть застосовуватись у плановому періоді, їх накладання _бо кількість необхідного часу мовлення, кількість охоплених споживачів, вартість ^екламних послуг, терміни подачі рекламних матеріалів.

Ефективність реклами оцінюється з погляду на комунікаційну та збутову діяльність. Лерший показник - це витрати на рекламу в розрахунку на одного покупця, а другий -витрати на рекламу в розрахунку на одиницю обсягу збуту продукції. У процесі аналізу рекламної діяльності за звітний період визначаються фактичні відхилення від планових показників. Зменшення відносних витрат свідчить про ефективну рекламну діяльність підприємства.

Але в будь-якому випадку цінність реклами визначається кінцевими показниками господарської діяльності підприємства, насамперед, приростом збуту продукції, товарообігу, одержанням прибутку, хоча є і такі види реклами, що розраховані на довгострокове замовлення і спрямовані тільки на підтримку марки, престижу фірми перед споживачами. Дослідження реклами вказує керівництву підприємства також на необхідність по-силення рекламної кампанії, пошук нових засобів впливу на споживача, підвищення його інтересу до продукції підприємства, і як наслідок - на збільшення її збуту.

Для того, щоб рекламна кампанія підприємства була ефективною в умовах ринку, при плануванні необхідно дотримуватися наступних рекомендацій, які підтверджені досвідом багатьох прибуткових фірм США і країн Західної Європи:

1. Чітко усвідомлювати відношення того, для кого призначена продукція підприємства на ринку, кому повинна бути адресована реклама. Всі акценти в рекламній кампанії повинні бути розставлені таким чином, щоб максимально продемонструвати споживачу, які саме вигоди він зможе одержати від її використання, про-люструвати її неповторні й унікальні риси, поліпшені характеристики і т.п.

56 ________________________//. ПЛАНУВАННЯ ВИРОБНИЦТВА І ЗБУТУ ПРОДУКЦІЇ

2. Робити усе можливе, щоб товарний знак, марка підприємства були помітні на ринку, щоб їх не могли переплутати. З цього починається підвищення престижу марки. Інакше буде важко розраховувати на постійне залучення уваги споживачів до виробів, які б засоби реклами на ринку не використовували. Потрібно також знайти будь-який яскравий, що запам'ятовується символ чи товарний знак, марку для підприємства.

3. Реклама продукції не повинна бути занадто настирливою;

4. У рекламі, як ні в якій іншій сфері бізнесу, потрібні нововведення, винахідливість. Необхідно прагнути дати початок новим тенденціям. Ризик тут, звичайно, більший, ніж при використанні традиційних підходів, проте і віддача вища.

5. Спиратися в рекламі потрібно не на емоції, а на факти. Один із підходів може бути такий. Потрібно зрозуміти, з якими проблемами стикаються споживачі, і продемонструвати їм за допомогою реклами, як вони зможуть їх задовольнити, якщо придбають продукцію Вашого підприємства. Доцільно заручитися в рекламній кампанії офіційно зареєстрованою думкою експертів про виріб (фахівців із професійних асоціацій, визнаних авторитетів у тій чи іншій сфері, представників спілок по захисту прав споживачів) і послатися на неї в рекламі.

6. Формулювати помітні заголовки і підзаголовки в рекламних проспектах продукції. Використовувати в рекламі просту мову, загальнодоступні терміни і висловлювання. Дослідження рекламних оголошень, проведені в універмагах США, показали, що споживачі найкраще запам'ятовують рекламні заголовки і звертання, що складаються не більш як з 8-10 слів. На довші повідомлення споживачі звертають увагу рідше. Але зовсім інакша справа з рекламними проспектами. Дослідження показують, що в рекламі товарів виробничого призначення проспекти, що містять більш як 350 слів, значно ефективніші. У той же час варто уникати великих рекламних повідомлень на телебаченні.

7. Використовувати в рекламі ілюстрації і наглядні приклади. Використовувати у рекламі фотографії завжди краще, ніж рисунки. Вони привертають більше уваги, створюють в очах споживачів привабливий образ товару, люди їм більше довіряють.

8. Використовувати купони й інші форми преміювання споживачів у рекламних проспектах і каталогах. Купони повинні бути оздоблені малюнком, який пояснює покупцям їхнє призначення й умови використання. На купонах обов'язково повинен стояти торговий знак чи марка, символ підприємства.

9. Створювати навколо підприємства і виробів атмосферу широкої гласності. Інформація про підприємство повинна бути доступною споживачам.

10. Не «знімати» рекламу не переконавшись в тому, що вона цілком вичерпала свій потенціал. При цьому потрібно пам'ятати, що повторні звернення завжди дають більший результат, ніж разові.

/-

4.3. ПЛАНУВАННЯ ЗБУТУ ПРОДУКЦІЇ

План збуту продукції- це обсяг продукції і послуг, який визначається попитом у процесі дослідження ринку й буде реалізований у плановому році.

У будь-якому плані збуту, як правило, вказується кількість продукції кожного виду, а також робіт і послуг, які будуть реалізовані в запланованому періоді.

4. Маркетингові дослідження та планування збуту продукції___________________57

При рівномірних поставках обсяг продажу на плановий період можна визначити як добуток середньодобового випуску продукції на період часу за наступною формулою:

При нерівномірному чи нестабільному виробництві, наприклад, при сезонних коливаннях виробництва, план збуту, як правило, складається на кожний місяць. В річний план збуту продукції підприємства включають: обсяг реалізації продукції на внутрішньому ринку, вартість реалізованих напівфабрикатів і комплектуючих виробів власного виробництва, величина експортних поставок товарів, нормативи запасів готової продукції, обсяги наданих робіт і послуг виробничого характеру у ринкових цінах.

План обсягу продажів може мати наступну структуру:

Розділ 1. Дослідження кон'юнктури ринку.

/ аналіз продажу за попередній період;

/ сегментація ринку;

У вибір цільового ринку;

Розділ 2. Планування асортименту.

/ формування структури асортименту;

/ планування освоєння нових виробів.

Розділ 3. Оцінка конкурентноздатності.

Розділ 4. Планування ціни.

Розділ 5. Прогнозування великими групами та за індивідуальними замовленнями.

У процесі аналізу продажу розраховуються і аналізуються наступні показники:

1) абсолютний приріст обсягу продажів у натуральному і вартісному вигляді;

2) зміна номенклатури (асортименту) продукції;

3) індивідуальний індекс фізичного обсягу реалізованої продукції, як відношення кількості даного виду продукції, реалізованої у звітному році до кількості продукції, реалізованої у базовому періоді;

4) коефіцієнт відповідності асортименту продукції структурі потреб у ній;

5) загальний вартісний індекс продажу;

6) залишок нереалізованої продукції;

7) відмова покупців від раніше укладених договорів;

8) повернення продукції споживачами в зв'язку з низькою якістю;

9) рентабельність продажу;

10) рентабельність обороту, як питома вага прибутку підприємства від реалізації продукції, на товарному ринку по відпускних цінах підприємства.

При плануванні ціни на продукцію в процесі обґрунтування обсягу продажу можуть застосовуватись наступні альтернативні методи ціноутворення:

-> на основі витрат;

-> з орієнтацією на рівень конкуренції;

-» параметричні (ті, що залежать від характеристики товару та його якості).

План збуту продукції визначається виходячи з обсягу товарної продукції з урахуванням зміни нереалізованих залишків на початок і кінець розрахункового періоду.

58 //. ПЛАНУВАННЯ ВИРОБНИЦТВА І ЗБУТУ ПРОДУКЦІЇ

До залишку нереалізованої продукції належать:

>- запаси готової продукції на складі постачальника;

>- товари, відвантажені споживачам, але не оплачені ним.

Залишок готової продукції на складі на початок планового періоду визначається за даними на кінець звітного року (перепланованого), на кінець планового - за нормативом власних обігових коштів на плановий період. Але оскільки у складі обігових коштів продукція рахується за плановою виробничою собівартістю, то для включення в розрахунок залишків, її необхідно перевести у вартість за гуртовими цінами за допомогою коефіцієнта, який визначається відношенням товарної продукції у планових цінах до її виробничої собівартості. Якщо ж норматив готової продукції на складі встановлюється у днях, то відношення добового випуску у вартісному вигляді на норматив продукції | на складі у днях.

Залишки відвантаженої, але не сплаченої на початок планового періоду продукції визначаються за даними на кінець звітного періоду, на кінець планового періоду - розраховуються на основі встановленого за фактичними даними минулих періодів співвідношення між залишками відвантаженої продукції, але не сплаченої, і залишками готової продукції на складі.

Після розрахунку всіх показників, з яких складається обсяг збуту, визначається план реалізації (збуту) продукції підприємства за такою формулою:

План обсягу збуту продукції визначається у діючих цінах на час складання плану. Фактичний обсяг реалізованої продукції визначається:

»І* за фактично діючими цінами протягом звітного періоду, це необхідно для розрахунку валового прибутку від реалізації продукції;

»*» за плановими цінами - для оцінки виконання плану збуту продукції.

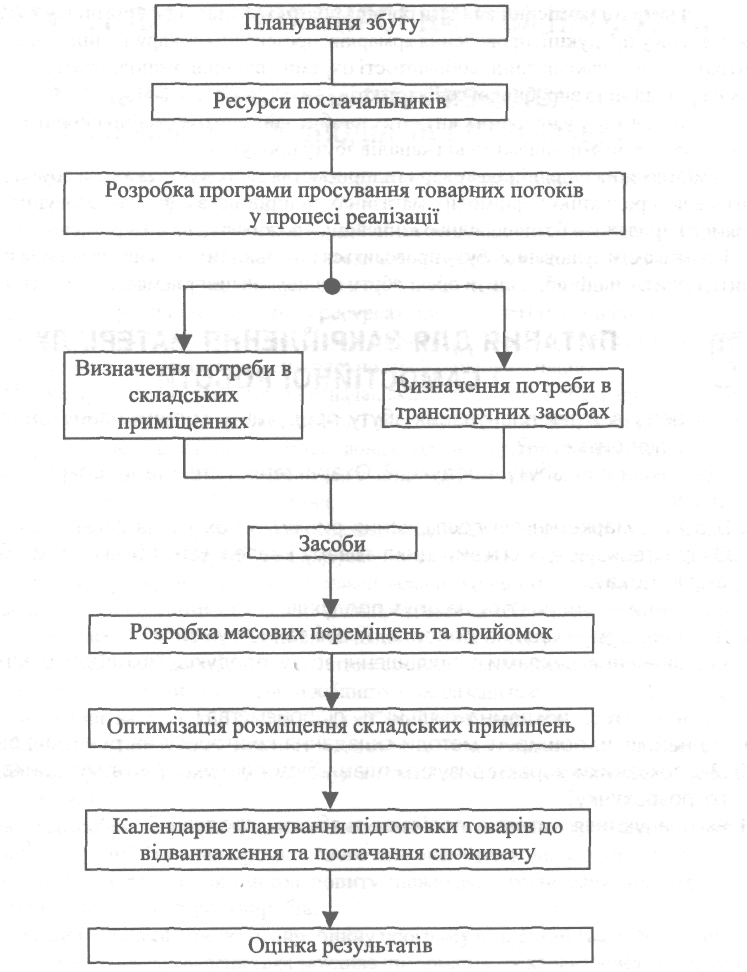

Умовно етапи розробки плану збуту можна відобразити алгоритмом розробки плану (рис. 4.4).

На першому етапі на основі планових показників виробництва визначаються обсяги потреб у ресурсах та їх основні постачальники. При недостатності тих чи інших ресурсів необхідно узгодити план виробництва і збуту продукції з урахуванням фінансово-економічних і матеріально-технічних пріоритетів.

Другий етап розробки плану збуту передбачає розробку програми руху потоків виробів по всьому розподільчому ланцюгу: від виробничих підрозділів підприємства до торгових центрів кінцевого продажу, чи навіть до окремих споживачів продукції. Ця стадія пов'язана з плануванням потреби у складських приміщеннях і транспортних засобах. При дефіциті останніх, за необхідністю переглядаються вже намічені програми товарообігу.

На заключному етапі розробки плану збуту складається програма масових переміщень товарів, оптимізується схема розміщення складських приміщень і транспортних потоків, складаються календарні плани-графіки підготовки товарів для відвантаження і поставок.

Рис. 4.4. Алгоритм планування збуту продукції

Важливою характеристикою ефективності розроблених планів збуту можуть бути витрати на збут, які коливаються у зарубіжних підприємствах, залежно від виду продукції і умов поставок, у межах від 2 до 20% загального обсягу продажу товарів.

На вітчизняних підприємствах витрати, пов'язані зі збутом продукції, плануються і визначаються фактично за звітний період у статті "витрати на збут". Вони розраховуються на плановий період і включаються у кошторис витрат.

Витрати на збут до конкретної продукції належать по-різному, залежно від того, які це витрати: прямі чи непрямі. Прямі витрати можна віднести безпосередньо до окремих виробів (витрати на тару, рекламу, транспортування у зазначений район ринку).

6О //. ПЛАНУВАННЯ ВИРОБНИЦТВА І ЗБУТУ ПРОДУКЦІЇ

Непрямі витрати (комісійні виплати організаціям збуту, дослідження ринку та виявлення потреби у продукції, проведення ярмарків, презентація товару та інші маркетингові витрати) при калькулюванні собівартості окремих виробів розподіляються між виробами пропорційно виробничої собівартості.

Значну частину у непрямих витратах на збут займають комісійні виплати організаціям збуту, їх розмір залежить від каналів збуту продукції.

Із метою зниження цін на товари підприємства скорочують канали збуту, реалізують свою продукцію у фірмових магазинах підприємства або застосовують методи прямого продажу - безпосередньо кінцевому споживачу.

Політика стимулювання збуту проводиться стосовно тих товарів, на які можна підвищити попит, є надія збільшити обсяг збуту і прибуток підприємства.

^| ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ

£ І САМОСТІЙНОЇ РОБОТИ

1. Яку роль відіграє планування збуту продукції у системі планування діяльності підприємства?

2. Що таке план збуту продукції? Охарактеризуйте етапи розробки плану збуту.

3. Що таке маркетингові дослідження ринку? В чому їхня суть?

4. Охарактеризуйте життєвий цикл товару і залежність обсягу його збуту від етапів циклу.

5. Які чинники впливають на збут продукції?

6. Що таке комунікаційна політика, її цілі та інструменти?

7. Яке значення реклами у збільшенні збуту продукції, які види реклами Ви знаєте?

8. Як планується рекламна діяльність підприємства?

9. Які найбільш поширені методи складання кошторису на рекламні витрати?

10. Які показники характеризують план збуту продукції? Яка методика їхнього розрахунку?

11. Як плануються витрати, пов'язані зі збутом продукції?

І

Іланування виробництва продукції______ 61

ТЕМА 5. ПЛАНУВАННЯ ВИРОБНИЦТВА ПРОДУКЦІЇ

5.1. ВИРОБНИЧА ПРОГРАМА ПІДПРИЄМСТВА, ЇЇ ЗМІСТ, КАЛЕНДАРНИЙ РОЗПОДІЛ ТА ОПТИМІЗАЦІЯ

Важливим розділом поточного плану підприємства е виробнича програма або план зобництва та реалізації продукції. Виробнича програма визначає необхідний обсяг виробництва продукції у планово-

• періоді, який відповідає номенклатурою, асортиментом і якістю вимогам плану годажу. Вона обумовлює завдання по введенню в дію нових виробничих потужнос-гй. потребу в матеріально-сировинних ресурсах, чисельності персоналу, транспорті : що. Цей розділ плану тісно пов'язаний із планом праці і заробітної плати, планом по

•гтратах виробництва, прибутку і рентабельності, фінансовим планом.

Виробнича програма підприємств визначає склад, кількість і обсяг продукції, яка

: винна бути виготовлена у плановий період і поставлена споживачам. Відображаючи

ловне завдання господарської діяльності, вона є головним розділом планів підприєм-

•

ва. Всі інші розділи планів розробляються у відповідності з виробничою програмою

; лрямовані на забезпечення її виконання.

Основним завданням виробничої програми є максимальне задоволення потреб спо-

- лвачів у високоякісній продукції, яка випускається підприємствами при найкращому •користанні їхніх ресурсів та отриманні максимального прибутку. З метою вирішення

- ього завдання в процесі розробки виробничої програми на всіх рівнях потрібно дотри-

матися наступних вимог: 1) правильне визначення потреби в продукції, що випускається,

бгрунтування обсягу її виробництва попитом споживачів; 2) повне ув'язування нату-

іДьних і вартісних показників обсягів виробництва і реалізації продукції; 3) обґрунтуван-

• плану виробництва продукції ресурсами, і в першу чергу, виробничою потужністю. Виробнича програма складається із 2-х розділів: плану виробництва продукції

натуральному (умовно-натуральному) вигляді та плану виробництва у вартісному вигляді.

В основу розробки виробничої програми повинна бути покладена реальна потреба в : нкретній продукції. На рівні промислового підприємства конкретизація потреби в 'родукції забезпечується за допомогою попиту споживачів і господарських договорів І розгорнутою номенклатурою виробів.

Для того, щоб вірно сформувати виробничу програму підприємства, у його бізнес-

л ані повинна бути представлена така важлива інформація, як характеристика пропо-

гваної продукції, оцінка можливих ринків збуту та конкурентів, стратегія маркетингу.

При плануванні виробничої програми необхідно використовувати наступні матеріали:

1) перспективний план виробництва продукції і послуг;

2) прогноз потреби у продукції підприємства, який складається на підставі досліджень ••(ін ринкових елементів у часі, тобто попиту, пропозиції, цін, кількості конкурентів тощо;

3) державний контракт та державне замовлення на продукцію підприємства - якщо їке існує;

4) результати вивчення поточного попиту на продукцію;

5) договори на виробництво та постачання продукції, які укладаються в результаті

- Ільного продажу виробів на гуртових ярмарках;

62 //. ПЛАНУВАННЯ ВИРОБНИЦТВА І ЗБУТУ ПРОДУКЦІЇ

Є) заходи щодо спеціалізації і кооперування виробництва;

7) заходи щодо збільшення виробничих потужностей підприємства;

8) дані про залишки нереалізованої продукції у попередньому періоді. Послідовність раціональної розробки виробничої програми зображена на рис 5.1.

|

Скачать 25.45 Mb.

Скачать 25.45 Mb.