1 56 ///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ

Виробнича програма ремонтно-механічного цеху визначається згідно графіка планово-попереджувального ремонту. Річний графік ППР складається відповідно до норм тривалості ремонтного циклу, міжремонтного і міжоглядового періодів із урахуванням структури ремонтного циклу.

Ремонтний цикл - проміжок часу між двома капітальними ремонтами або між початком експлуатації та першим капітальним ремонтом.

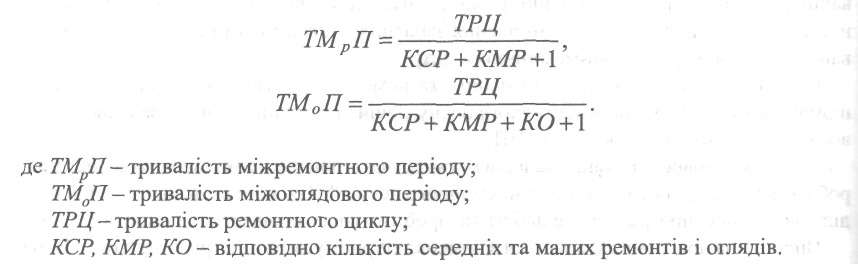

Міжремонтний (міжоглядовий) період - проміжок часу роботи устаткування чи іншого засобу праці між двома суміжними (черговими) ремонтами (оглядами).

Приводимо формули розрахунку тривалості вказаних періодів:

Структура ремонтного циклу - перелік І послідовність планових ремонтів, процесів технічного обслуговування в межах одного ремонтного циклу.

Перед складанням плану ремонтних робіт необхідно проводити щорічний технічний огляд обладнання з метою уточнення його технічного стану. В плані вказуються терміни проведення ремонтів і оглядів по кожній обліковій одиниці. Вид чергового ремонту встановлюють згідно структури ремонтного циклу, а час його проведення -згідно нормативної тривалості міжремонтного періоду.

Дату чергового планового ремонту визначають, беручи до уваги дату попереднього ремонту, відпрацьований час і стан устаткування.

Графік планово-попереджувального ремонту (ППР) складається по кожному об'єкту засобів праці, в ньому зазначаються види чергових ремонтів, терміни виконання кожного ремонту та огляду протягом року. На підставі річного графіку в залежності від завантаження ремонтних підрозділів розробляються квартальні та місячні графіки планово-попереджувального ремонту.

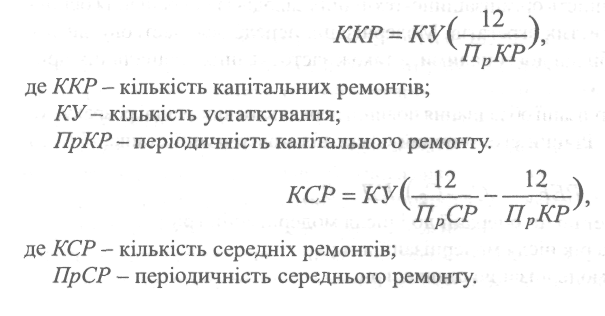

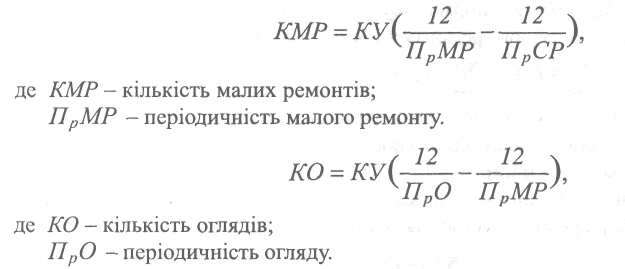

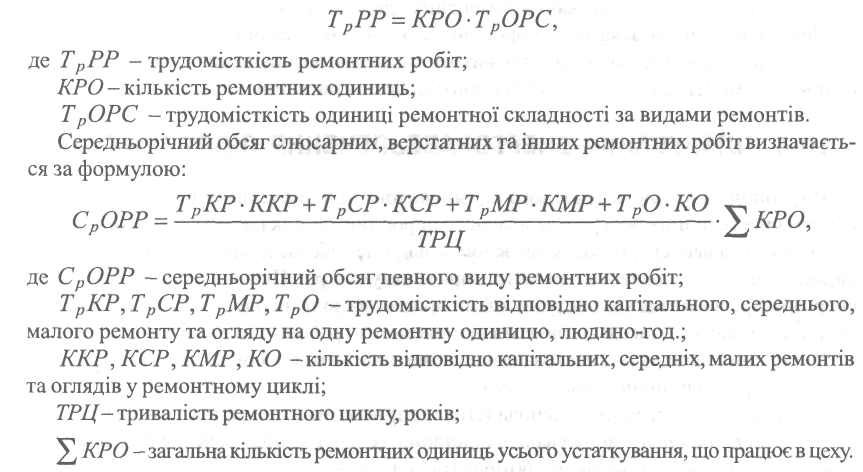

При наявності великої кількості однотипного устаткування в цеху кількість капітальних, середніх та малих ремонтів і оглядів розраховується за формулами:

Ірудомісткість І матеріаломісткість ремонту І технічного обслуговування обладнання залежить від його конструкторських особливостей. За цією ознакою все обладнання розподілене за категоріями складності. Трудомісткість ремонтних робіт визначається через трудомісткість одиниці складності ремонту.

Обсяги трудомісткості ремонтних робіт визначаються за формулою:

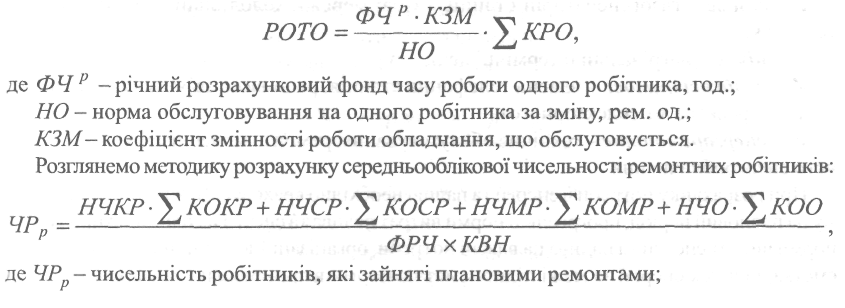

Річний обсяг робіт певного виду технічного (міжремонтного) обслуговування (РОТО) визначається за формулою:

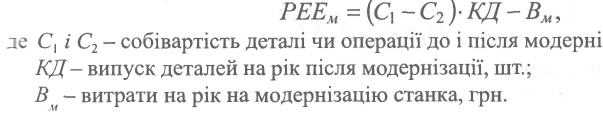

При плануванні собівартості виробництва ремонтно-механічного цеху необхідно скласти загальний цеховий кошторис витрат, кошторис на виконання капітального, середнього ремонтів та технічне (міжремонтне) обслуговування.

10.4. ПЛАНУВАННЯ ЕНЕРГОЗАБЕЗПЕЧЕННЯ ПІДПРИЄМСТВА

Виробнича діяльність сучасного промислового підприємства пов'язана із споживанням енергетичних ресурсів як власного виробництва, так і отриманих ззовні.

Основна задача енергообслуговування - надійне забезпечення підприємства всіма видами енергії встановлених параметрів при мінімумі втрат. Плановий обсяг і структура енергоресурсів залежать від потужності підприємства, виду продукції, характеру технологічних процесів, а також від зв'язків підприємства з районними енергосистемами.

Вирішення завдань по енергозабезпеченню підприємства покладено на енергетичне господарство підприємства.

До складу енергетичного господарства підприємства входять такі Його види:

/ електросилове - знижувальні підстанції, генераторні та трансформаторні установки, електричні мережі, акумуляторне господарство;

/ теплосилове - котельні, компресори, теплосилові мережі, водопостачання, каналізація;

/ газове - газогенераторні станції, газові мережі, холодильні та вентиляційні установки;

У пічне - нагрівальні й термічні печі;

/ слабкострумове - власна телефонна станція, різні види зв'язку (у тому числі диспетчерського та селекторного);

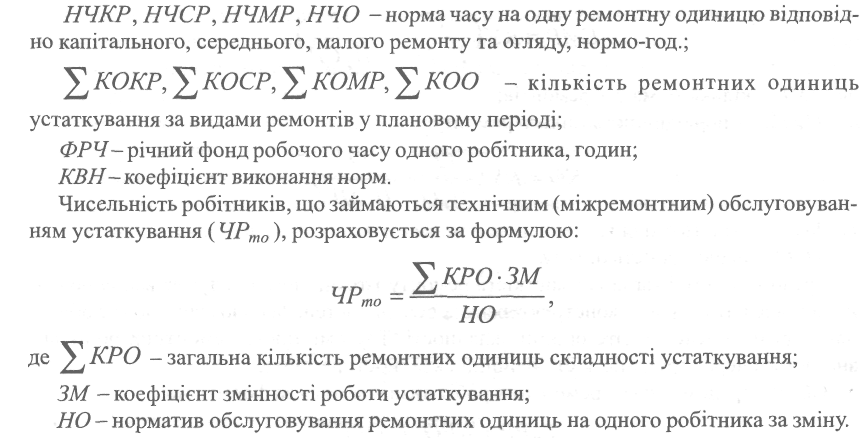

/ енергоремонтне - технічне обслуговування, ремонт і модернізація різноманітного енергообладнання.

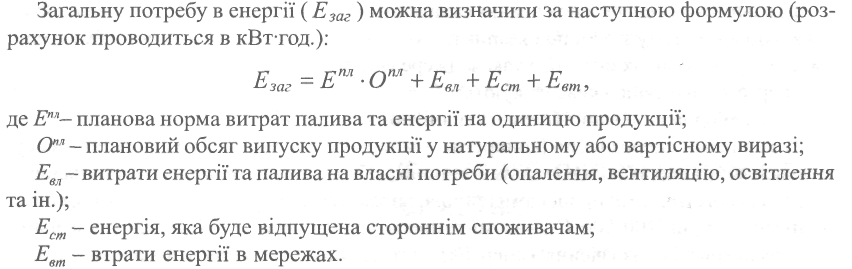

При розрахунку потреби в енергії та паливі необхідно враховувати виробничу програму на плановий період, прогресивні норми витрат палива та енергії на одиницю продукції, норми витрат енергії та палива на власні потреби, організаційно-технічні заходи підприємства, відпуск енергії за межі підприємства, норми втрат енергії в мережах.

10. Виробнича інфраструктура____________________________________________1 59

Нормування енергоспоживання полягає у визначенні його максимально допустимих витрат на відповідну облікову одиницю. Норми повинні відображати прогресивний рівень енерговикористання, що відповідає передовій технології і організації виробництва. Норми енергоспоживання розраховують як питомі витрати енергії на одиницю продукції, робочі місця, агрегати, а також по дільницях, цехах і підприємству в цілому.

Норми енергоспоживання поділяються на операційні (агрегатні) та сумарні, залежно від їх стосунку до одиниці продукції (агрегата) чи до всієї продукції цеху, підприємства. Сумарні норми поділяються на цехові та заводські. Норми витрат енергії поділяються також на прямі (на одиницю продукції чи робіт) і непрямі (на одиницю часу роботи обладнання).

Норми визначаються на підставі проведених випробувань, а також шляхом вивчення фактичної роботи устаткування.

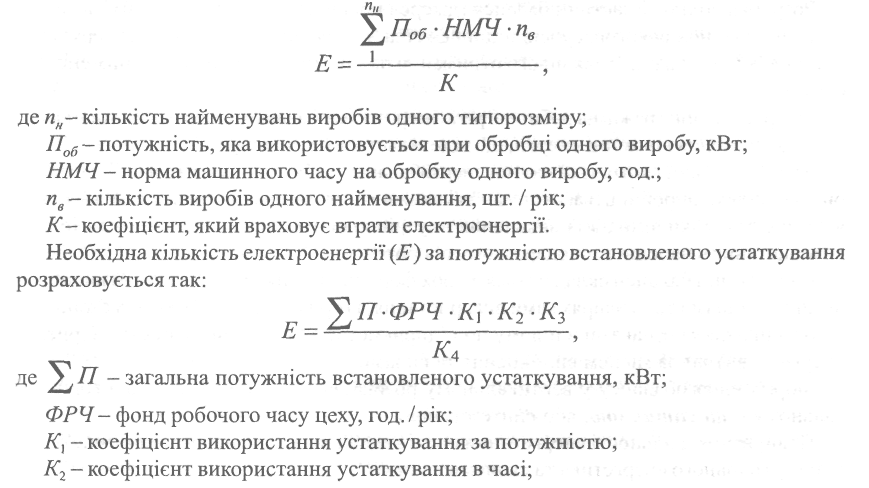

Кількість електричної енергії для технологічних цілей розраховується двома шляхами:

1) на планову програму;

2) за потужністю встановленого устаткування.

Перший метод значно точніший. Він застосовується при масовому та великосерій-ному виробництві. В цьому випадку кількість необхідної електроенергії (Е) визначається за формулою:

Загальну схему енергоспоживання складають у вигляді енергетичного балансу, який являє собою систему взаємопов'язаних показників, що характеризують потребу підприємства у різних видах енергії, а також джерела її покриття.

Енергетичні баланси класифікують:

1) за періодом складання (перспективні, поточні, звітні);

2) за видами енергоносіїв (конкретні - за видами енергії і палива, зведені - за сумою всіх видів енергії в однорідних одиницях, кВт-годинах, тоннах умовного палива);

3) за енергетичними процесами (силові, високотемпературні (понад 500°С), серед-ньотемпературні (200-500°С), низько-температурні (нижче 200°С) та освітлювальні);

4) за цеховим призначенням енергії (для технічних потреб, на освітлення і т.д.);

5) за об'єктами споживання (підприємство, цех, дільниця, вид технічного обладнання).

Побудову енергетичного балансу починають із його витратної частини і проводять у два етапи:

1) планують потребу підприємства в усіх видах палива і енергії;

2) визначають втрати в мережі та перетворювальних засобах.

Розробка дохідної частини балансу (джерел покриття потреби в енергії) містить:

1) розрахунок енергоресурсів підприємства, виходячи із потужності генеруючих установок і врахування можливого отримання палива та енергії від районних енергосистем;

2) проектування режимів роботи агрегатів і розробку балансів генеруючих установок;

3) визначення кількості енергії, що відпускається на сторону.

Аналіз дохідної і витратної частин енергобалансу дозволяє намітити найбільш раціональні шляхи виробництва, отримання і споживання палива і енергії, а також є основою для розробки заходів із виявлення внутрішньовиробничих резервів з метою їх використання в народногосподарському обороті.

Енергетичні баланси складаються в двох формах: вертикальній (тобто за виробничими дільницями та за напрямками використання) і горизонтальній (тобто за економічною та цільовою ознаками в цілому по підприємству з визначенням обсягу корисної енергії та витрат за місцем виникнення та видами).

Форму енергобалансу у вертикальному розрізі називають робочою, а в горизонтальному - аналітичною, або синтезованою.

Планування діяльності енергетичних цехів здійснюють планово-економічне бюро відділу головного енергетика та економісти цехів.

10. Виробнича інфраструктура 161

Основними розділами плану є:

>- виробнича програма;

>- чисельність та заробітна плата;

>- собівартість.

Виробнича програма енергетичного цеху складається в натуральному та вартісному виразі.

При визначенні загальної суми витрат енергетичного цеху складається кошторис на виробництво (на кожний вид робіт - окремий кошторис). Собівартість послуг на продукцію енергетичних цехів (дільниць) для внутрішньоцехових потреб визначається за прямими витратами, а для внутрішньозаводських потреб — із урахуванням непрямих витрат. До кошторису витрат енергетичних цехів поряд із витратами на власне виробництво вносять витрати на придбання енергії аналогічного виду, а також витрати на її переробку.

Витрати на утримання та експлуатацію загальнозаводських мереж вносять до собівартості відповідного виду енергії.

Робітники енергетичного цеху поділяються на експлуатаційників та ремонтників, їх чисельність, в основному, визначається за нормативами обслуговування.

10.5. ПЛАНУВАННЯ ТРАНСПОРТНОГО ОБСЛУГОВУВАННЯ

ВИРОБНИЦТВА

На сучасному промисловому підприємстві переміщується значна кількість різноманітних вантажів. Здійснення постійних виробничих взаємозв'язків між структурними підрозділами можливе лише при відповідному рівні організації транспортного господарства, що містить комплекс підрозділів, які займаються навантажувально-розвантажувальними роботами та переміщенням вантажів.

Основними завданнями транспортного господарства є:

1) забезпечення чіткого і безперервного функціонування виробничого процесу;

2) оптимальне використання всіх видів транспортних засобів;

3) механізація і автоматизація навантажувально-розвантажувальних робіт;

4) підвищення продуктивності праці робітників транспортного господарства;

5) зниження собівартості транспортних операцій.

На підприємствах із великими обсягами перевезень вантажів організовуються спеціалізовані цехи залізничного, автомобільного та інших видів транспорту. На середніх і невеликих підприємствах створюється єдиний транспортний цех. Транспортне господарство підприємства очолює начальник транспортно-технологічного відділу.

Уся сукупність транспортних операцій на підприємстві здійснюється за допомогою трьох взаємопов'язаних видів транспорту:

^ зовнішнього;

«/ міжцехового;

У внутрішньоцехового.

Зовнішній транспорт забезпечує зв'язок підприємства з приймальними пунктами транспорту загального користування (залізничними, водними станціями та аеропортами), а також зі складами місцевих контрагентів.

Міжцеховий транспорт використовується для перевезень вантажів на території підприємства (між цехами, службами, складами).

1 65_____________________________ІІиТЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ

Внутрішньоцеховий транспорт виконує транспортні операції у межах окремого цеху. Він, у свою чергу, поділяється на:

а) загальноцеховий - перевезення вантажів між цеховими складами, дільницями, технологічними лініями;

б) міжопераційний - зв'язок між окремими робочими місцями. Організація діяльності транспортного господарства включає такі етапи:

1) складається відомість і схеми вантажопотоків;

2) вибирається система організації роботи транспорту;

3) розраховується необхідна кількість транспортних засобів;

4) складається графік роботи транспорту.

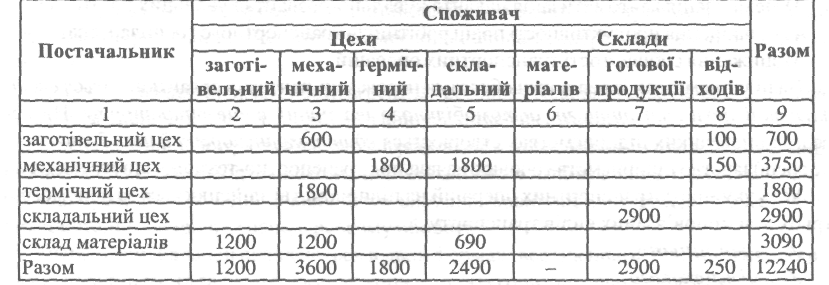

Ванпшжооборот

це загальна кількість вантажів, які потрібно перемістити за певний час (рік, квартал, місяць, добу, зміну), а під вантажним потоком розуміють кількість вантажів (у тоннах, кубометрах, штуках), які переміщуються в певному напрямку між окремими пунктами. Із суми окремих вантажопотоків складається ван-тажооборот підприємства.

Розрізняють зовнішні та внутрішні вантажопотоки, які створюють відповідно зовнішній та внутрішній вантажооборот.

Для раціональної організації транспортного господарства та визначення вантажоо-бороту на підприємстві потрібно скласти номенклатурну таблицю всіх вантажів, згрупувавши їх за певними ознаками. Дані таблиці за номенклатурою та кількості вантажів використовуються також для встановлення норм виробітку та розцінок на виконання транспортних робіт.

Для розрахунку загального вантажообороту підприємства і вантажопотоку між окремими цехами та дільницями складається шахова відомість вантажообороту підприємства (табл. 10.1).

За даними шахових таблиць, планів цехів і генеральних планів підприємства складають схеми (діаграми) вантажопотоків, а по вантажообороту і вантажопотоках встановлюють тип і структуру парку транспортних і підйомно-транспортних машин. Таблиця 10.1. Шахова таблиця загального вантажообороту підприємства (т)

Планування господарської діяльності транспортного цеху проводять планово-економічний відділ, відділ організації праці та заробітної плати разом із транспортним цехом. Здійснюється розробка річних, квартальних і місячних планів за такими розділами:

-* виробнича програма;

-* чисельність, заробітна плата;

-* собівартість.

10. Виробнича інфраструктура____________________________________________1 63

Вихідними даними для її розробки є:

- плани матеріально-технічного забезпечення, комплектування й кооперування, плани реалізації продукції (збуту), капітального будівництва (за зовнішніми перевезеннями);

- виробнича програма обслуговуваних цехів згідно зі схемою вантажоперевезень, що діє на підприємстві (за внутрішніми перевезеннями);

— дані про наявний склад транспортних засобів;

- графіки технічного обслуговування та ремонту транспортних засобів;

- нормативи трудових і матеріальних витрат на основні види транспортних, навантажувально-розвантажувальних операцій.

Виробнича програма транспортного цеху складається з обсягів послуг у натуральному та вартісному виразі.

Номенклатурний план включає такі види робіт і послуг:

- доставку матеріально-технічних цінностей на підприємство;

- транспортування готової продукції підприємства до місця навантаження або до споживача;

- внутрішньовиробничі вантажопотоки;

- навантажувально-розвантажувальні роботи;

- технічне обслуговування та ремонт транспортних засобів і механізмів;

- інші роботи та послуги.

При плануванні обсягів ремонтних робіт опрацьовуються графіки технічного обслуговування та ремонту транспорту; графік випуску транспорту на лінію; листки обліку технічного обслуговування та ремонту транспорту; норми пробігу до першого капітального ремонту; норми міжремонтного пробігу.

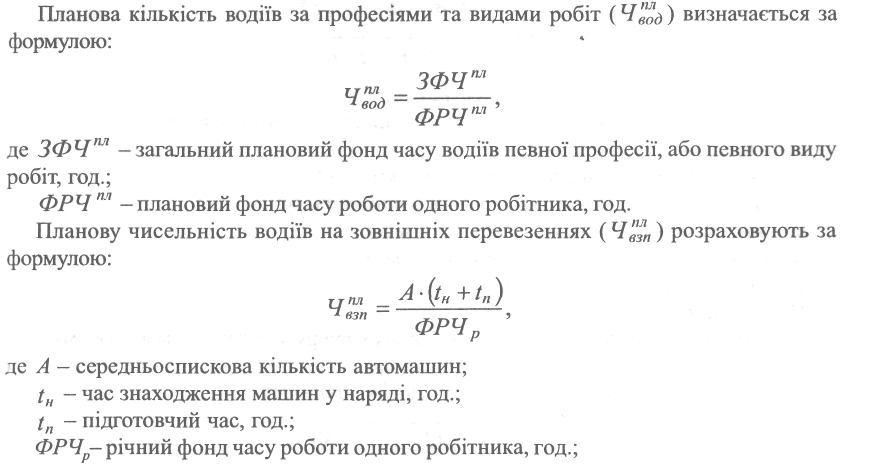

Планова чисельність робітників транспортного цеху розраховується за видами транспорту та типами транспортних засобів.

Планова чисельність водіїв автомашин, автокар та електрокар розраховується на підставі обсягів перевезень у машино-годинах (людино-годинах) роботи водіїв на лінії із врахуванням часу на технічне обслуговування та ремонт машин.

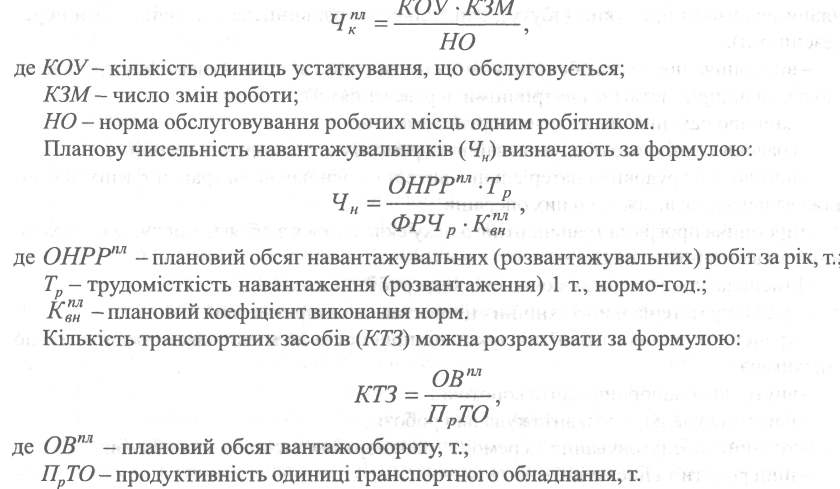

Планова чисельність кранівників, стропувальників, чергових слюсарів (Ч™) розраховують так:

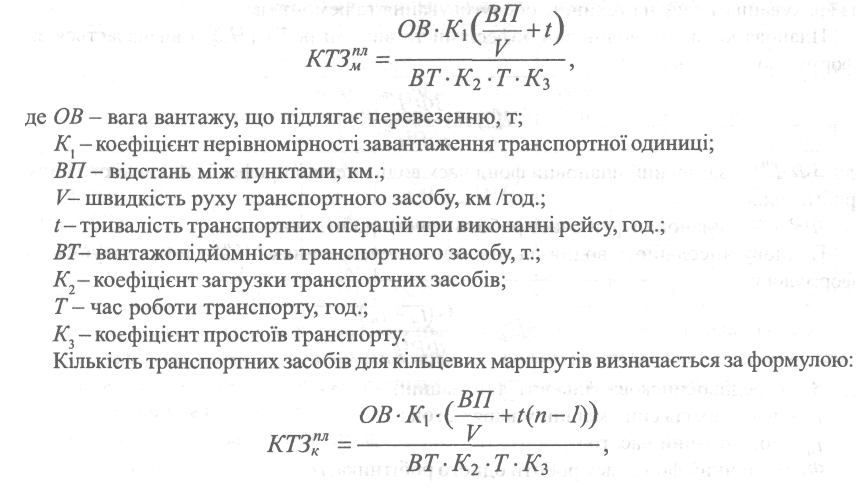

На кількість транспортних засобів впливає існуюча система обслуговування, яка для масового та крупносерійного виробництва може бути маятниковою або кільцевою.

Маятникову систему використовують при перевезенні вантажів між двома пунктами, а кільцеву - при обслуговуванні багатьох пунктів, де здійснюють послідовне перевезення вантажів від одного споживача до іншого із обов'язковим поверненням транспортних засобів до початкового пункту.

При маятниковій системі розрахунок необхідної кількості транспортних засобів (КТЗ™) визначають за формулою:

10. Виробнича інфраструктура____________________________________________1 65

де п - кількість пунктів, що обслуговуються.

План собівартості продукції (робіт, послуг) містить у собі:

/ собівартість окремих видів робіт і послуг;

У кошторис витрат на виробництво.

Планова собівартість одиниці вантажу визначається окремо за видами транспорту діленням планового кошторису витрат по цеху на кількість тонно-кілометрів або тонн перевезених вантажів.

Витрати на утримання та експлуатацію транспортних засобів розраховуються згідно з установленими нормами та нормативами на підставі загальнодержавних норм витрат мастил, палива, автопокришок та розміру амортизаційних відрахувань.

Плановий кошторис витрат транспортного цеху визначається як сума кошторисів витрат на транспортні, навантажувально-розвантажувальні та ремонтні роботи.

7у\ ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ

^ І САМОСТІЙНОЇ РОБОТИ

1. Вплив виробничої інфраструктури підприємства на ефективність господарювання.

2. Вихідні дані, що використовуються при плануванні потреби в інструментах.

3. Складання річного плану роботи інструментального цеху.

4. Форми організації ремонтно-профілактичних робіт на підприємстві.

5. Виробнича програма ремонтно-механічного цеху.

6. Складання плану ремонтних робіт та графіку планово-попереджувального ремонту.

7. Механізм розрахунку потреби підприємства в енергії та паливі.

8. Методи розрахунку планової кількості електричної енергії для технологічних цілей підприємства.

9. Побудова енергетичного балансу.

10. Види робіт, що включаються до виробничої програми транспортного цеху.

11. Проблеми забезпеченості достатньої збалансованості між основним виробництвом та виробничою інфраструктурою підприємства.

1 6В IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ

РОЗДІЛ IV. ПЛАНУВАННЯ ВИТРАТ І ФІНАНСІВ

І

О План викладу матеріалу розділу

Тема 11. Витрати виробництва

Тема 12. Особливості планування витрат на підприємствах різних галузей народного господарства

Тема 13. Планування амортизаційної політики на підприємстві Тема 14. Фінансове планування на підприємстві Тема 15. Планування податків

/ Статті калькуляції / Фінансовий план

/ Економічні елементи / Фінансове планування

/ Витрати на продукцію / Капітал

/ Витрати періоду / Касовий план

/ Матеріальні витрати / Фінансовий результат

/ Амортизація / Рентабельність

/ Виробнича собівартість / Планування витрат на підприємствах

/ Зведений кошторис витрат різних галузей народного господарства

/ Фінансування / Планування податків

ТЕМА 11. ВИТРАТИ ВИРОБНИЦТВА

11.1. МЕТА ТА ЗАВДАННЯ РОЗРОБКИ ПЛАНУ СОБІВАРТОСТІ ПРОДУКЦІЇ

Метою планування собівартості є економічно обґрунтоване визначення величини витрат, необхідних у плановому періоді для виробництва кожного виду та всієї промислової продукції підприємства, які відповідає вимогам щодо якості.

Розрахунки планової собівартості окремих виробів, товарної і валової продукції використовуються для визначення потреби в оборотних коштах, планування прибутку, визначення економічної ефективності окремих організаційно-технічних заходів та виробництва в цілому, для внутрішньозаводського планування, а також для формування цін.

Витрати підприємства є одним із результативних показників господарської діяльності.

Метою розробки плану витрат підприємства є визначення планових економічно обґрунтованих витрат щодо:

/ валового, товарного і реалізованого обсягу господарської діяльності з виробленої продукції (наданих послуг, виконаних робіт, придбаних товарів);

/ здійснення загальногосподарського управління підприємством;

/ виконання господарських операцій по збуту продукції;

11. Витрати виробництва 167

У сплати податкових платежів;

^ здійснення капітальних інвестицій;

У виконання господарських операцій у сфері фінансової діяльності.

У процесі планування здійснюється:

-* розрахунок вартості ресурсів, необхідних для кожного виду діяльності, за переліком об'єктів і підприємства в цілому;

-* обчислення виробничої собівартості кожного виду продукції, робіт, послуг за структурними підрозділами і підприємства в цілому;

-* визначення загального розміру обсягу витрат на плановий обсяг господарської діяльності підприємства.

Вихідними даними для планування витрат є:

>- планові обсяги виробництва, придбання та реалізації продукції (товарів, робіт, послуг) у натуральному та вартісному виразах;

>- обсяги капітальних інвестицій щодо забезпечення обсягів господарської діяльності;

>- норми витрат матеріальних ресурсів для здійснення господарської діяльності та розрахунок потреби в ресурсах у натуральному виразі;

»- ціни на матеріально-технічні ресурси та послуги сторонніх організацій, необхідних для господарської діяльності;

>• облікові ціни підприємства на ресурси, необхідні для здійснення господарської діяльності;

>• норми затрат праці, розрахунки чисельності та професійного складу працівників, умови оплати їх праці, що визначаються на підприємстві;

>* економічні нормативи: норми амортизаційних відрахувань, ставки відрахувань на соціальні заходи та податкові платежі тощо;

>• плани організаційно-технічних заходів щодо економії матеріальних цінностей, поліпшення використання трудових ресурсів і необоротних активів.

Розробці плану собівартості на підприємстві передує всебічний аналіз його виробничо-господарської діяльності за попередній період, виявляються внутрішньовиробничі резерви та розробляються організаційно-технічні заходи підвищення економічної ефективності виробництва.

Результати планових розрахунків виражаються показниками абсолютної величини, відносного рівня та динаміки витрат, що обчислюються для одиниці або до загального обсягу випуску певного виду продукції та продукції, що реалізується.

Під абсолютною величиною витрат на виробництво продукції розуміють її суму на плановий або звітний період.

Відносний рівень витрат являє собою відношення витрат до обсягу продукції. Показником відносного рівня витрат різнорідної продукції є витрати на одну гривню товарної продукції. Розраховується він діленням загальної суми витрат на обсяг продукції у вартісному виразі.

11.2. КЛАСИФІКАЦІЯ ВИТРАТ ТА ГРУПУВАННЯ ВИТРАТ ЗА ЕКОНОМІЧНИМИ ЕЛЕМЕНТАМИ

Витрати підприємства є комплексним показником, в якому при плануванні повинна бути відображена велика кількість факторів, що впливають на його рівень. Усі фактори

16В ______ IV. ПЛАНУВАННЯ ВИТРАТ І ФІНАНСІВ

поділяються на зовнішні та внутрішні. До основних зовнішніх факторів належить:

«»» зміна цін на ресурси, які підприємство одержує від постачальників;

Ч» зміна розмірів мінімальної заробітної плати та обов 'язкових платежів.

Основними внутрішніми факторами є:

>• зміна продуктивності праці;

>• зміна трудомісткості та матеріаломісткості продукції.

Планові витрати підприємства визначаються, виходячи з планових обсягів господарської діяльності та нормативної потреби у виробничих запасах, трудових ресурсах і необоротних матеріальних та нематеріальних активах.

Під час складання проектів річних планів планові витрати визначаються шляхом розрахунків зміни базового рівня витрат за основними техніко-економічними факторами, вплив яких на рівень витрат спричинений розвитком виробництва, зміною структури продукції, інвестиціями в оновлення основних фондів, впровадженням нових технологій, змінами в організації виробництва тощо.

Результати розрахунків економії витрат, пов'язаних із впливом окремих факторів, узагальнюються в зведеному розрахунку зниження собівартості продукції за техніко-економічним факторами.

Залежність витрат підприємства від обсягів господарської діяльності та їх класифікація для потреб планування наведені в табл. 11.1 та 11.2.

Таблиця 11.1. Залежність витрат від зміни обсягів господарської діяльності

|

Скачать 25.45 Mb.

Скачать 25.45 Mb.