Рецензенти А. О. Заїнчковський

Скачать 25.45 Mb. Скачать 25.45 Mb.

|

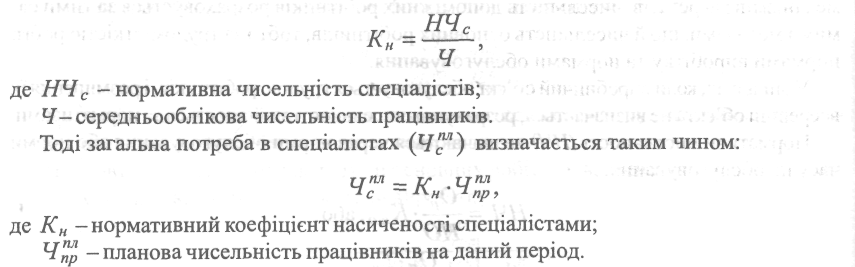

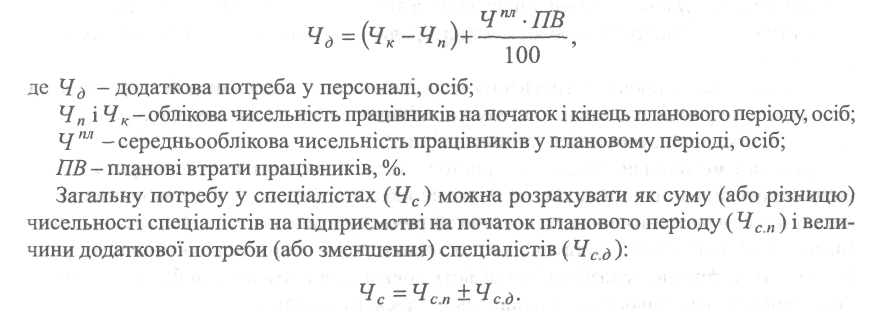

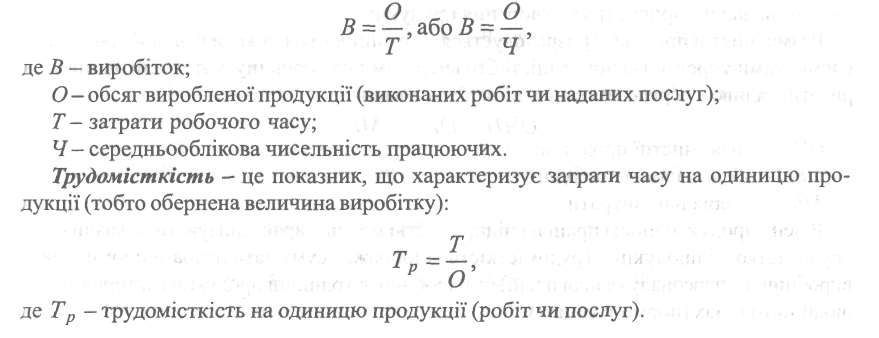

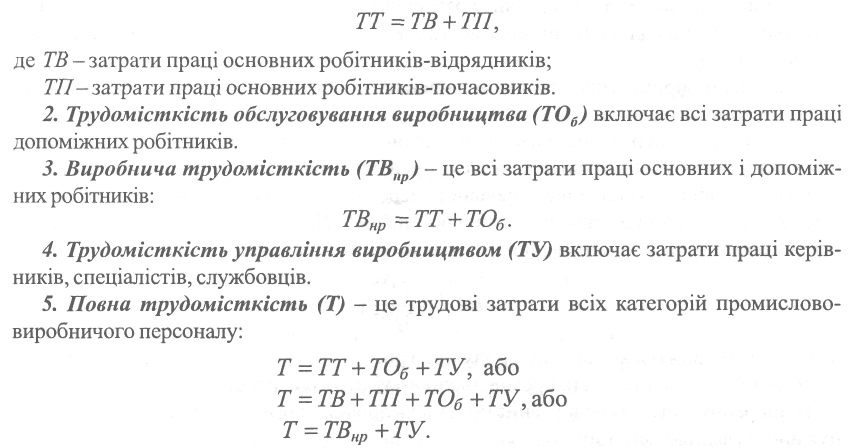

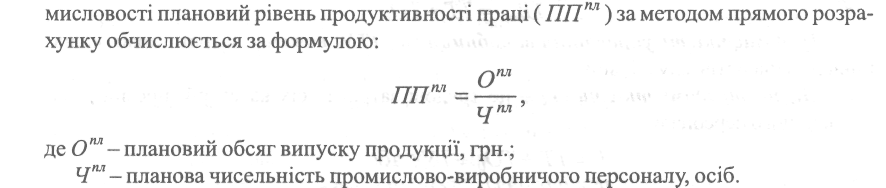

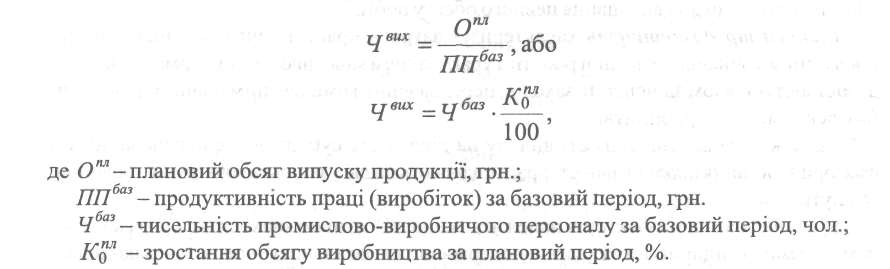

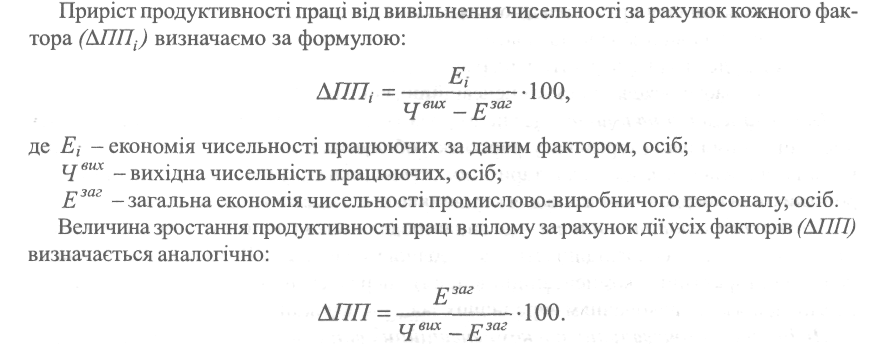

Чисельність працівників охорони планується в залежності від розміру площі, що охороняється, кількості постів на об'єктах охорони і режиму їх роботи. Чисельність учнів планується з урахуванням вибуваючих робітників, потреби підприємства у робітниках певних професій, а також кількості кваліфікованих робітників, що надійде із закладів професійно-технічної освіти та інших джерел. Та частина додаткової потреби у робітниках, що не може бути забезпечена за рахунок прийому робітників і складатиме потребу підприємства в учнях. План підготовки кадрів складається в розрізі професій. Кількість робітників, що планується підготувати протягом планового періоду, та термін підготовки повинні відповідати виявленій додатковій потребі в кадрах. В плані по праці кількість учнів виражається у середньообліковій чисельності. -> Приклад. Підприємству необхідно підготувати 20 токарів із терміном навчання З місяці. Середньооблікова річна чисельність учнів за даною професією складатиме: 9. Персонал і оплата праці _ 141 Після визначення планової чисельності та структури персоналу необхідно скласти баланс робочої сили і визначити додаткову потребу з кожної категорії персоналу, яка визначається у вигляді облікового складу за формулою:  Додаткова потреба у прирості посад визначається як різниця між загальною потребою в спеціалістах запланованого і базового періодів. Завершується планування чисельності працюючих розробкою заходів з підготовки кадрів і підвищення їх кваліфікації, як на підприємстві, так і поза ним. 9.2. ПЛАНУВАННЯ ПРОДУКТИВНОСТІ ПРАЦІ Продуктивність праці як економічна категорія характеризує ефективність трудових витрат і показує здатність праці створювати за одиницю часу певну кількість матеріальних благ. Рівень продуктивності праці визначається кількістю продукції (обсягом робіт чи послуг), що виробляється одним працівником за одиницю робочого часу (годину, зміну, добу, місяць, квартал, рік), або кількістю робочого часу, що витрачається на виробництво одиниці продукції (виконання одиниці роботи чи послуги). Продуктивність праці розраховується прямим або оберненим методами, залежно від чого маємо два показники: виробіток і трудомісткість. Виробіток - це кількість виробленої продукції (обсягу робіт чи послуг), що припадає на одного середньооблікового працівника за певний період. Він визначається методом прямого розрахунку:  1 42 ///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ Методи вимірювання продуктивності праці залежать від специфіки виробництва та способу визначення обсягів виробничої продукції. Розрізняють натуральний, трудовий і вартісний (грошовий) методи. Сутність натурального методу полягає в тому, що обсяг виробленої продукції і продуктивність праці розраховуються в натуральних одиницях (штуках, тоннах, метрах тощо). Цей метод має широке застосування всередині підприємства: на робочих місцях, у бригадах, на окремих дільницях тих галузей, які виробляють однорідну продукцію (електроенергетика, видобувні галузі промисловості). Трудовий метод найчастіше використовується на робочих місцях, у бригадах, на виробничих дільницях і в цехах, де обсяг виробленої продукції або виконаних робіт визначається в нормо-годинах. За науково обґрунтованими і на певний період незмінними нормами цей метод достатньо точно характеризує зміни продуктивності праці. Разом із тим, трудові показники вимагають досконалої нормативної бази, а в умовах динамічного зовнішнього середовища цього досягти складно. Найпоширенішим методом вимірювання продуктивності праці є вартісний (грошовий), який ґрунтується на використанні вартісних показників обсягу продукції (валова, товарна, реалізована та чиста продукція). Перевага даного методу полягає в можливості порівняння різнорідної продукції із витратами на її виготовлення як на окремому підприємстві або в галузі, так і економіки в цілому. У зв'язку з цим вартісний метод застосовується на всіх етапах планування і обліку. Вартісний метод вимірювання продуктивності праці має і певні недоліки. Вони полягають у тому, що рівень виробітку більшою мірою обумовлений затратами минулої (упредметненої) праці, ніж затратами живої праці. На величину виробітку і його динаміку побічний вплив мають зміни асортименту продукції, її матеріаломісткість і трудомісткість, зміни обсягу поставок, обсягу незавершеного виробництва, відмінності і динаміка цін на продукцію. Під час обчислення валової або товарної продукції часто має місце повторюваність розрахунку у зв'язку з тим, що вартість продукції підприємства, яке постачає цю продукцію, впливає на величину продуктивності підприємства, яке її використовує. Зауважимо, що показник валової продукції характеризує загальний обсяг виробничої діяльності підприємства; показник товарної продукції - обсяг, який надходить у народногосподарський обіг; показник вартості чистої продукції (новоствореної вартості) - вклад підприємства у створення продукції. Розмір чистої продукції розраховується як різниця між обсягом валової продукції і елементами упредметненої праці, тобто витратами на сировину, матеріали, напівфабрикати, паливо, енергію, амортизаційні відрахування:  Рівень продуктивності праці на підприємстві можна характеризувати показниками трудомісткості продукції. Трудомісткість відображає суму затрат праці промислово-виробничого персоналу (живої праці) на виробництво одиниці продукції і вимірюється в людино-годинах (нормо-годинах). 9. Персонал і оплата праці______________________________________________1 43 В залежності від складу затрат праці, які формують трудомісткість продукції розрізняють такі її види: 1. Технологічна трудомісткість (ТТ), яка включає всі затрати праці основних робітників - як відрядників, так і почасовиків:  За характером і призначенням розрізняють нормативну, фактичну й планову трудомісткості. Нормативна трудомісткість визначає затрати праці на виготовлення одиниці продукції або виконання певного обсягу робіт, розраховані згідно з діючими нормами. Фактична трудомісткість визначає фактичні затрати праці на виготовлення одиниці продукції або виконання певного обсягу робіт. Планова трудомісткість характеризує затрати праці на виготовлення одиниці продукції або виконання певної роботи з урахуванням можливої зміни нормативної трудомісткості шляхом здійснення заходів, передбачених комплексним планом підвищення ефективності виробництва. В залежності від можливості впливу на діяльність суб'єктів господарювання усі фактори зростання продуктивності праці поділяють на дві узагальнюючі групи - зовнішні та внутрішні. До групи зовнішніх факторів належать ті, що об'єктивно знаходяться поза контролем окремого підприємства (загальнодержавні та загальноекономічні - законодавство; політика і стратегія; ринкова інфраструктура; макроструктурні зрушення в суспільстві; природні ресурси тощо), а до внутрішніх - ті, на які підприємство може безпосередньо впливати (характер продукції, технологія та обладнання, матеріали та енергія, персонал, організація виробництва і праці, система мотивації тощо). Усі фактори зростання продуктивності праці на підприємствах можна об'єднати у такі групи: 1) матеріально-технічні (вдосконалення техніки та технології, застосування нових видів сировини і матеріалів та ін.); 2) організаційні (поглиблення спеціалізації, комбінування, вдосконалення системи управління, організації праці та ін.); 1 44 ///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ 3) економічні (вдосконалення методів планування, систем оплати праці, участі працівників у прибутках та ін.); 4) соціальні (створення відповідного морально-психологічного клімату, нематеріальне заохочення, поліпшення системи підготовки та перепідготовки персоналу та ін.); 5) природні умови та географічне розміщення підприємств (ця група факторів виділяється та аналізується на підприємствах добувних та деяких переробних галузей промисловості). Планування продуктивності праці здійснюється методом прямого розрахунку та пофакторним методом. Перший метод передбачає визначення планового рівня продуктивності праці шляхом ділення запланованого обсягу випуску продукції (виконаних робіт, наданих послуг) у вартісному виразі на планову чисельність персоналу основної діяльності. Так, у про-  Поширеним методом планування показника підвищення продуктивності праці є планування за факторами її зростання. Вказаний метод передбачає розрахунок зростання продуктивності праці через економію чисельності працівників під впливом різних факторів. Основним показником всіх планово-економічних розрахунків є вихідна чисельність персоналу основної діяльності (Чвих), яка для промислового підприємства складатиме:  Вплив можливої економії робочої сили на підвищення продуктивності праці за окремими факторами і в цілому визначається за допомогою показника вихідної чисельності. -» Приклад. У базовому періоді обсяг промислової продукції підприємства становив 300 тис. грн., виробіток на одного працюючого - 2200 грн., а обсяг продукції на плановий період установлено в розмірі 350 тис. грн. Чисельність працівників у плановому періоді за умови виробітку на рівні базового періоду становитиме 350000:2200 =159 (осіб). Справжня ж потреба в працівниках буде меншою. Для її визначення необхідно врахувати пофакторну та сумарну економію робочої сили.  Кожен із методів планування продуктивності праці має свої переваги і вади. При застосуванні методу прямого розрахунку вадою є те, що загальне зростання продуктивності праці розглядається у відриві від зумовлюючих його причин, вадою пофакторно-го методу є штучне відокремлення факторів один від одного, які в реальних умовах знаходяться у тісному взаємозв'язку. Оскільки обидва методи доповнюють один одного, то при плануванні продуктивності праці необхідне їх раціональне співвідношення. При визначенні динаміки росту продуктивності праці необхідно розрахувати її відносний показник, тобто приріст продуктивності праці порівняно із базовим періодом:  Новий підхід у плануванні продуктивності праці рекомендує професор О. О. Орлов [23]. За базу розрахунку пропонується брати не середньорічний виробіток базисного року, а його рівень, виходячи з планової номенклатури, асортименту і нормативів витрат праці на початок планового періоду. Перевагою методу розрахунку продуктивності праці по "нормативній базі на початок планового періоду" є те, що в трудомісткість програми по нормативах на початок планового періоду вже враховані практично всі ті фактори, які відображають зміну умов у плановому періоді порівняно із базисним, хоча показник середньорічного виробітку базисного року більш стабільний і позбавлений впливу одноразових факторів. При плануванні продуктивності праці даним методом необхідно додатково враховувати тільки ті фактори, на які підприємство може вплинути під час планового періоду. 9.3. ПЛАНУВАННЯ ФОНДУ ОПЛАТИ ПРАЦІ Відповідно до статті 1 Закону України "Про оплату праці" заробітна плата - це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконувану ним роботу. Розмір заробітної плати залежить від складності та умов роботи, що виконується, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства. 1 4В ///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ Витрати на оплату праці складаються з: 1. Фонду основної заробітної плати. 2. Фонду додаткової заробітної плати. 3. Інших заохочувальних та компенсаційних виплат. Основна заробітна плата - це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадових обов'язків). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для керівників, спеціалістів та службовців. Додаткова заробітна плата - це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій. До інших заохочувальних та компенсаційних виплат належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які провадять понад встановлені зазначеними актами норми. До складу витрат на оплату праці включаються всі витрати підприємства на оплату праці незалежно від джерела фінансування цих виплат. Важливими складовими організації заробітної праці є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами. Форми і системи оплати праці встановлюються підприємствами та організаціями самостійно у колективному договорі з дотриманням вимог і гарантій, передбачених законодавством, генеральною та галузевими (регіональними) угодами. Підприємства застосовують дві основні форми заробітної плати - відрядну й погодинну. Кожна з них відповідає певній мірі кількості праці: перша - кількості виробленої продукції, друга - кількості відпрацьованого часу. Відрядна й погодинна форми оплати праці підрозділяються на кілька систем. Відрядна форма оплати праці включає такі системи: пряму відрядну, відрядно-преміальну, відрядно-прогресивну, непряму відрядну, акордну, колективну (бригадну) відрядну, а погодинна - пряму погодинну, погодинно-преміальну, колективну (бригадну) погодинну. Розрізняють два види заробітної плати: номінальну і реальну. Номінальна заробітна плата - це грошовий вираз тієї заробітної плати, яку працівник одержує за свою працю відповідно до її кількості і якості. Грошова форма заробітної плати дає змогу працівникові здійснювати обмін її на відповідні товари, необхідні для споживання. Кожний товар має свою ціну. У ринкових умовах у будь-які періоди і в різних країнах ціни на товари різні, тому на однакову заробітну плату можна придбати різну кількість товарів. Найбільш точнішою характеристикою доходів працівників є реальна заробітна плата. Реальна заробітна плата - це сукупність матеріальних і культурних благ, а також послуг, які може придбати працівник за номінальну заробітну плату. Розмір реальної заробітної плати залежить від величини номінальної заробітної плати і рівня цін на предмети споживання і послуги. Відповідно до чинного законодавства суб'єкти підприємницької діяльності мають повну самостійність у питаннях організації і планування оплати праці всіх категорій персоналу. 9. Персонал і оплата праці____________________________________________1 4У Планування заробітної плати включає планування фонду заробітної плати і середньої заробітної плати. Плановий фонд заробітної плати - це вся сума коштів, що виділяється для оплати праці працівників за виконану роботу та відпрацьований час, а також суми виплат і доплат, які передбачені державними законодавчими актами та діючими преміальними системами у запланованому періоді. На промисловому підприємстві планування заробітної плати включає визначення розміру фонду та середньої заробітної плати виробничого й невиробничого персоналу в цілому і за окремими категоріями працівників, а також фонд заробітної плати необлікового складу. Вихідними даними для визначення розміру планового фонду заробітної плати персоналу є: виробнича програма; трудомісткість продукції; чисельність працівників за категоріями, професіями і кваліфікацією; тарифна система; штатний розпис працівників, спеціалістів, службовців; законодавча база України про оплату праці. На діючому підприємстві необхідно здійснити передпланові роботи, тобто проаналізувати виконання плану по заробітній платі у звітному періоді. Вивчивши використання фонду заробітної плати, необхідно установити причини його відхилення від планової величини, зіставити темпи зростання заробітної плати одного працюючого із темпами підвищення його продуктивності праці, виявити резерви економії фонду заробітної плати та розробити заходи щодо поліпшення його використання в розрізі окремих категорій працівників. Після цього етапу розраховується плановий фонд оплати праці персоналу підприємства, який визначається на основі нормативів приросту за кожну одиницю показника, прийнятого для оцінки діяльності підприємства, або за нормативом на одиницю продукції у натуральному виразі. Вважається доцільним приріст фонду оплати праці ув'язувати не тільки з показниками, які характеризують обсяги виробництва, а й з основними якісними показниками, зростанням продуктивності праці, зниженням витрат на одну гривню продукції. Фонд оплати праці на основі нормативів його приросту обчислюється за формулою: |