2. Інформаційні ресурси та нормативна база планування діяльності підприємства 19

Нормативну інформацію можна умовно поділити на нормативно-правову та нормативно-довідкову. До нормативно-правової належать розпорядження органів законодавчої та виконавчої влади (закони, постанови, акти), які регулюють економічну діяльність підприємства.

Нормативно-довідкова інформація - це норми та нормативи, які визначаються керівництвом підприємства (наприклад, норми витрат матеріалів). До довідкової належить інформація, однакова для всіх функціональних різновидів: назва підприємства, міністерства, відомства, штатний розклад, список постачальників та покупців тощо.

Оскільки планування є процесом переробки інформації, то ступінь визначеності і ймовірності прогнозної інформації, що переробляється, впливає на ступінь надійності планування. Тобто планування проводиться в умовах повної інформації (визначеності), чи неповної інформації (невизначеності).

При наявності повної інформації (детермінований випадок) плани розробляються, виходячи з того, що знання про зміст плану (мету, постановку, проблеми, інструменти, зміни, дані, терміни) є повними, надійними і визначеними.

Перший випадок неповної інформації зустрічається при наявності визначених ризиків. Про планування з урахуванням визначених ризиків можна говорити тоді, коли той, хто розробляє план, повинен рахуватися з тим, що, наприклад, при кожній реалізованій альтернативі можуть бути різні наслідки в кожному окремому випадку. Це стосується й інструментальних змінних, даних, термінів т.д.

Іншим випадком неповної інформації наведемо випадок планування в умовах не-визначеного ризику. Розробник у цій ситуації повинен виходити з того, що кожна з реалізованих альтернатив може привести до декількох наслідків, ймовірність настання яких невідома. Про ймовірність поводження факторів зовнішнього середовища, що впливає на вибір альтернативи, не можна зробити ніяких припущень.

Незважаючи на те, що у практиці планування ситуації невизначеного ризику зустрічаються частіше, ніж ситуація визначеності, саме їй, а тим самим і системам планування, що функціонують в умовах повної інформації, приділяється велике значення. Причини цього варто шукати в тому, що практиці планування властиві:

\/ мислення по спрощених зразках (моделях);

^ зведення невизначених очікувань при одержанні інформації шляхом приведення чи обліку неврахування ризиків до визначених очікувань;

/ розрахунок планових альтернатив для різних варіантів очікувань у майбутньому;

І/ загальне припущення, що детальний облік усієї неповної інформації про майбутній розвиток подій незначно впливає на результати, розраховані при плануванні в умовах повної інформації.

Незалежно від сформованого стану в практиці планування, новітні теорії прийняття рішень, а також теорії планування спрямовані на більш широкий і детальний облік впливу неповної інформації.

В організаційних процесах засіб і продукт праці є інформацією: плани, звіти, нормативи, організаційні регламенти і т. п. Ці процеси можна назвати інформаційними. Вони завжди закінчуються інформаційними ресурсами.

Інформаційні ресурси за своїм призначеням також обслуговують матеріальні (технічні) процеси шляхом розробки їх інформаційних моделей, як виробничого процесу, так і його кінцевих результатів. Організаційні процеси забезпечують взаємозв'язок технічних процесів. Цей взаємозв'язок може бути технологічним і організаційним.

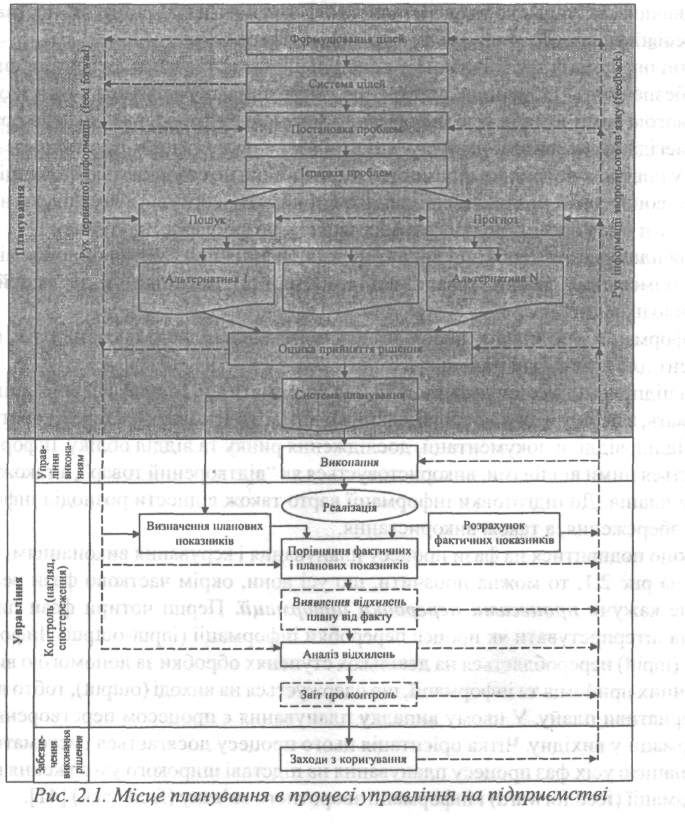

2О /. СИСТЕМНА ХАРАКТЕРИСТИКА ПЛАНУВАННЯ

У технології виробництва об'єднуються моделі і конструкції виробів, матеріалів, режим обробки, обладнання і т. д.

Перед тим як розпочати пошук інформації, підприємство повинно визначити коло запитів по кожному з елементів внутрішнього і зовнішнього середовища.

Як правило, найбільша частина інформації надходить із внутрішніх джерел, використовуються дані оперативного та бухгалтерського обліку, планування тощо. Збирання інформації відбувається постійно (у строки бухгалтерської та статистичної звітності), або епізодично (у разі потреби). Збирання епізодичної інформації потребує розробки спеціальних процедур проведення обстежень, одержання індивідуальних та групових оцінок.

До джерел внутрішніх інформаційних даних належать: бухгалтерський облік і звітність; статистичний облік і звітність; оперативний облік і звітність. Дані бухгалтерського обліку дають об'єктивну кількісну характеристику різноманітних господарських операцій, узагальнену характеристику всієї сукупності засобів виробництва за складом і розміщенням, за джерелами утворення і цільовим призначенням (додаток Ф). Для цього використовуються методи наскрізного і безперервного спостереження, суворе документування, систематизація на рахунках, групування в балансі та інших звітних таблицях.

Обліково-аналітична інформація є основою для прийняття рішень з організації, планування й регулювання господарської діяльності підприємства. Особливості облікової інформації залежать від видів обліку (оперативного, бухгалтерського, статистичного); форм бухгалтерського обліку (таблично-автоматизованої, діалогової, безпаперової); від джерел та методів формування змінної та умовно-постійної інформації та алгоритму їх машинної обробки.

Облікові дані відображають фактичний стан виробничо-господарської діяльності підприємства і є інформаційною моделлю виробництва. Крім відображення дійсного стану об'єкта, на облікову інформацію покладається й ретроспективна функція, що потребує тривалого зберігання цієї інформації (у вигляді форм бухгалтерської звітності).

Кінцеві дані є результатом розв'язання облікових завдань із знаходженням зведе-но-підсумкових величин за встановленими групувальними ознаками, для чого реалізуються арифметичні та логічні операції, операції сортування інформації. Якість облікової інформації залежить від використаної методології її сприйняття, систематизації та узагальнення, а також від специфічних особливостей облікових завдань: розв'язання (завжди розрахунковим або логічним способами); алгоритмічності; документальності вхідних та вихідних даних; використання тих самих даних для формування різних показників; інформаційного зв'язку облікових завдань; необхідності накопичення даних; регламентації термінів розв'язування задач.

Крім даних бухгалтерського обліку, для оцінки виконання планів (щомісячних, квартальних, річних) використовуються й статистичні дані, завдяки яким виявляються певні економічні закономірності.

Поточне планування використовує відомості оперативного обліку та звітів, забезпечуючи швидке отримання відповідної інформації.

Результативна інформація подається у вигляді даних про недоліки в роботі та відповідних винуватців, або про невикористані резерви та способи їх мобілізації. На відміну від поточного планування, оперативне використовує щоденну інформацію про діяльність

2. Інформаційні ресурси та нормативна база планування діяльності підприємства 21

підприємства, дані первинних бухгалтерських та інших документів, матеріалів контролю, спостереження, напрямів тощо. Для нього характерна певна приблизність результативної інформації.

Вибіркові облікові дані необхідні для деталізації показників звітності. Використовуються епізодичні вибірки, спостереження, поглиблені перевірки. Джерелом вибіркових даних є поточний бухгалтерський облік і первинна документація.

До позаоблікових даних належать, наприклад, матеріали зборів трудових колективів, бесід з працівниками підприємства. При цьому значну кількість інформації можна одержати з питань організації праці й виробництва, фінансового стану. На практиці керівники різних рівнів виконують власний оперативний аналіз, ведуть реєстрацію найважливіших процесів і операцій, приблизні розрахунки, планують відповідні заходи. У такий спосіб кожна особа, яка відповідає за прийняття рішень, одночасно стає і користувачем (інформантом), і джерелом інформації (інформатором).

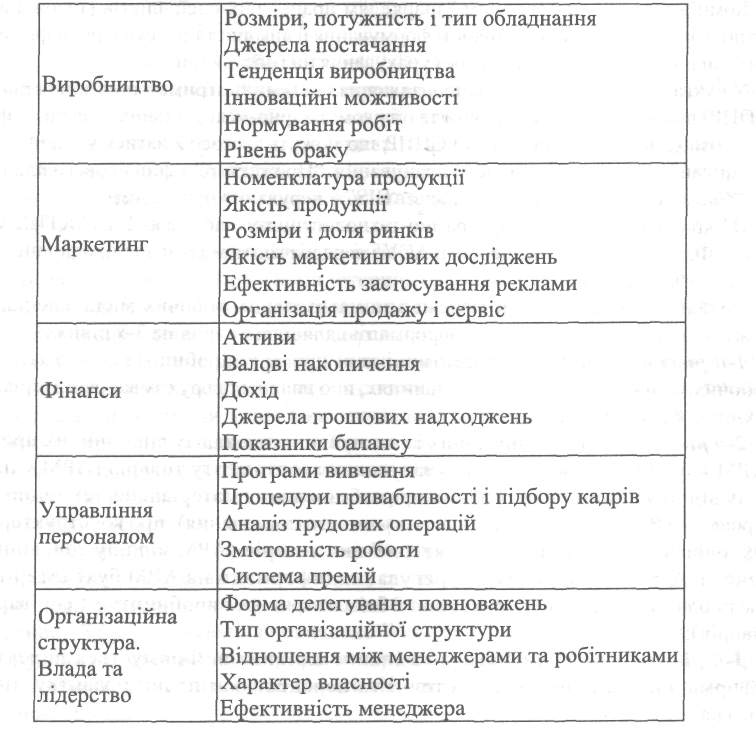

Перелік інформаційних характеристик внутрішнього середовища можна об'єднати за такими ознаками (табл. 2.1).

Таблиця 2.1. Інформаційна характеристика внутрішнього середовища підприємства

22 /. СИСТЕМНА ХАРАКТЕРИСТИКА ПЛАНУВАННЯ

Зовнішньою інформацією для планування є інформація про постачальників, конкурентне середовище, покупців тощо. Джерелами такої інформації можуть бути: законодавча база, офіційна бухгалтерська та статистична звітність, публікації, інші підприємства, інформаційна індустрія та самостійні маркетингові дослідження.

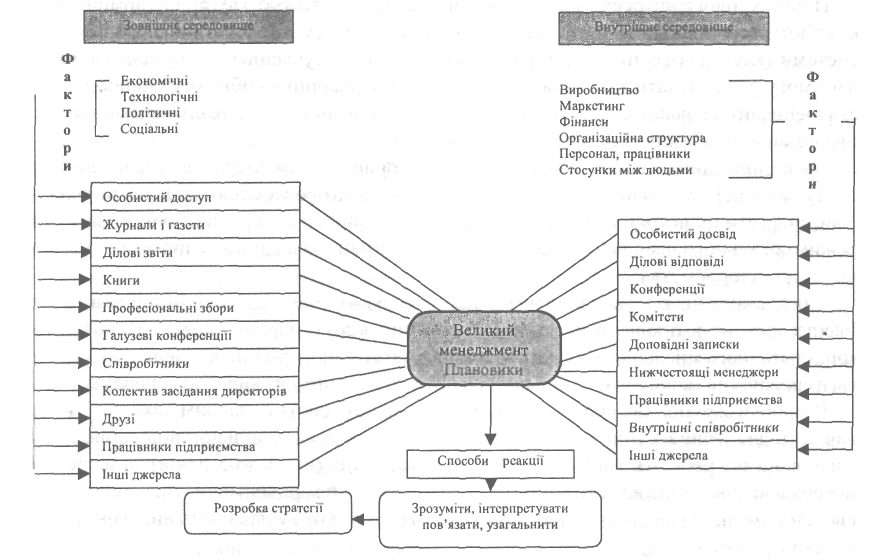

Джерела інформації можуть мати різнорідний характер. Багато підприємств для використання рідкої та достовірної інформації прагнуть найти деякі особливі джерела, в т.ч. і нелегальні. Однак треба мати на увазі, що близько 90% потрібної, існуючої інформації можна використати із легальних джерел, їх різнорідний характер наводиться на рис. 2.2 [9].

Збиранням потрібної інформації завжди займається служба планування. В той же час цей процес координується і контролюється вищим менеджментом. Вищий менеджмент, окрім того, самостійно займається збором інформації, бо має доступ до різних інформаційних каналів.

Велике значення у процесі планування займають інформаційні технології, які базуються на застосуванні комп'ютерів, активній участі користувачів (непрофесіоналів у галузі програмування) в інформаційному процесі, високому рівні "дружнього" інтерфейсу користувача, широкому використанні пакетів прикладних програм загального призначення з доступом до віддалених баз даних і програм завдяки обчислювальним мережам ЕОМ.

Комп'ютери стали основним "знаряддям праці" всіх спеціалістів (також і аналітиків), тому розглядати особливості формування й використання сучасної інформаційної бази планування неможливо без урахування цієї обставини.

У бухгалтерському обліку запровадження системи підтримки прийняття рішення (СППР) пов'язане з виробництвом та обліком товарно-матеріальних запасів, їх фізичним розподілом. Найтиповішими СППР, що можуть застосовуватися у плануванні, є "Симплан" - для корпоративного планування; "Прожектор" - фінансового планування; "Експрес" - маркетингу, фінансів; "ВІ8" - керування бюджетом.

В Україні поширені такі програмно-технологічні комплекси, як ГАЛАКТИКА, К/3, БЕСТ-Ф, що базуються на ідеології АСУ і передбачають модулі аналізу фінансової та господарської діяльності.

Локальні обчислювальні мережі автоматизованих робочих місць спеціалістів можуть формувати внутрішню інформацію для планування на 3-х рівнях:

1-й рівень - формуються фактичні дані про хід виробництва, автоматизацію робочих місць (АРМ) у цехах і дільницях, про наявність і рух товарів, матеріально-технічних ресурсів на складах;

2-й рівень - формування даних із планування та аналізу виробничих процесів (АРМ виробничого відділу); із планування асортименту товарів (АРМ у плановому відділу); формування даних про забезпечення матеріально-технічними ресурсами (АРМ відділу матеріально-технічного постачання); про конструкторсько-технологічні параметри та характеристики товарів (АРМ відділу головного інженера); а також збирання й агрегування інформації на АРМ бухгалтерів (облік продажу товарів і розрахунків, облік витрат на виробництво і собівартість товарів);

3-й рівень — АРМ директора та інших керівників. Формується директивна інформація, яка відображає поточні та перспективні плани розвитку підприємства.

Рис. 2 2. Джерела інформації для процесу планування

Донедавна більшість вітчизняних підприємств процес удосконалення управління виробництвом здійснювали незалежно від автоматизованих систем. Автоматизову-вались функції тільки окремих структурних підрозділів. Тепер основна увага приділяється створенню наскрізних комп'ютерних систем, які забезпечують комплексність та інтегрованість функцій управління, орієнтуються на оперативне формування варіантів рішень для керівництва.

Функціональний підхід до побудови інформаційних систем часто призводив до того, що необхідна інформація в комп'ютерних системах була, але проаналізувати її керівництво підприємства не могло, оскільки основні користувачі такої інформації -спеціалісти підприємства та керівники середньої ланки.

До вищого рівня керівництва надходила інформація у вигляді громіздких зведень, складних таблиць, непридатних для оперативного аналізу та прийняття рішень. Бухгалтерська інформація лише констатувала факти щодо роботи підприємства за минулий період (із запізненням майже на місяць) і не давала детальних оперативних даних, необхідних для цілей поточного й стратегічного планування.

На сьогодні головну увагу треба спрямувати на розвиток інформаційних систем на підприємстві із створенням корпоративних інформаційних мереж (Іштапеї), які об'єднують усі наявні комп'ютери підприємства, різноманітне програмне забезпечення і бази даних в єдину систему. Ця система дасть можливість швидше знайти необхідну інформацію, де б вона на даний момент не зберігалася. В основу її функціонування покладено \¥еЬ-технологію. Іпігапеї- це своєрідна Індивідуальна система Іпіегпеї, яка використовує інфраструктуру і стандарти Ішегпеї ^огШ \¥ісіе \УеЬ, але є захищеною від несанкціонованого доступу із відкритої мережі Іпіегпеі.

24 /. СИСТЕМНА ХАРАКТЕРИСТИКА ПЛАНУВАННЯ

Нові технології потребують нових організаційних структур. Потрібна гармонізація комп'ютерних технологій та технологій організації бізнесу. Корпоративні інформаційні системи (КІС) для великого підприємства є могутнім сучасним інструментом, який дає змогу розв'язувати такі складні завдання, як управління собівартістю продукції, створення інтегрованої системи наскрізного моделювання - планування виробництва, інформаційне забезпечення всіх рівнів управління.

Функціонування КІС дає змогу аналітичним працівникам оперативно та в повному обсязі використовувати інформацію про хід виробничого процесу, про матеріальні, фінансові, енергетичні потоки й витрати, про запаси сировини й матеріалів; користуватися в режимі реального часу всією накопиченою інформацією в єдиному інформаційному просторі підприємства.

У рекламних цілях великі підприємства розробляють відповідні \УеЬ - сторінки; через шіегпеї досліджують конкурентів та аналізують ринок збуту. Іпіепіеі формує новий рівень корпоративного мислення завдяки системному аналізу інформації про недоліки й переваги споживачів і конкурентів, більш реальної оцінки попиту на вироблену продукцію.

Розробки зарубіжних спеціалізованих фірм відповідають сучасним вимогам, але їх вартість для великих підприємств часто становить десятки мільйонів доларів. Крім того, вони потребують тривалого часу впровадження (від 3 до 5 років) та жорсткої перебудови планів під вимоги системи. Власні розробки корпоративних інформаційних систем є значно дешевшими, але передбачають обов'язкову наявність висококваліфікованих фахівців.

Взаємозв'язок планування й інформації виявляється в тому, що у процесі планування здійснюється контроль за самою інформацією, яка, у свою чергу, є основною для проведення планування.

Збільшення потоків зовнішньої та внутрішньої інформації часто призводить до над-лишковості цієї інформації, а відтак - до необхідності належного її відбору (фільтрації). Останнім часом у країнах Західної Європи, у США, Канаді, Австралії та інших країнах все більшої популярності набуває так званий інформаційний аудит, який передбачає систематичне вивчення використання інформації, ресурсів і потоків, що проводиться як щодо користувачів, так і щодо існуючих документів, для моніторингу рівня їх залучення, для виконання завдань організації.

Доцільність такого напряму аудиту пояснюється необхідністю перевірки даних, які надходять до інформаційної системи на точність за допомогою спеціальних програм, тому, що завжди існує небезпека підробки електронних звітів або даних. Особливістю інформаційного аудиту саме і є перевірка не тільки звичайних документів, а й комп'ютерних систем, програм та файлів. Пошук аудиторських доказів теж здійснюється електронним способом, що ставить високі вимоги до кваліфікації аудитора, його знань комп'ютерної техніки і програмних засобів.

Інформаційний аудит відповідає на запитання: яка інформація є на підприємстві і де саме; хто нею користується; якою є міра її корисності; як підтримувати її та доповнювати новою; скільки на це потрібно часу та грошей [15].

На жаль, нині в Україні інформаційний аудит використовується ще недостатньо. Більшість організацій, підприємств, банків покладаються на керівні організації чи провайдерів, мотивуючи це браком коштів. Але збитки від порушень нормативного функціонування інформаційної системи, втрати стратегічно важливої комерційної інформації є значно більшими від витрат на забезпечення якісної інформації.

2. Інформаційні ресурси та нормативна база планування діяльності підприємства 55

2.2. НОРМАТИВНА БАЗА ПЛАНУВАННЯ

Створення нормативної бази планування - це основа раціональної організації і планування діяльності підприємств різних форм власності.

Формальне планування в умовах перехідного періоду, зниження рівня планової роботи позначилось і на зменшенні уваги до створення нормативної бази. В умовах ринкових відносин основою наукового обґрунтованого планування є нормативна база.

Нормативна база планування складається із системи норм і нормативів. Нормативний метод планування - це один із методів обґрунтування планів, що використовується на всіх стадіях планової роботи: у ході економічного аналізу результатів господарської діяльності, у визначенні потреби в різних видах ресурсів. В його основу покладено економічні норми та нормативи - науково-обґрунтовані величини, що характеризують кількісну та якісну міру витрат робочого часу, матеріалів і грошей.

Норми

це максимально припустима величина абсолютної витрати сировини, матеріалів, палива, енергії, витрати праці для виготовлення одиниці продукції (чи виконання роботи) встановленої якості в умовах виробництва планового року.

Нормативи - це показники, які характеризують відносну величину (ступінь) використання знарядь і предметів праці, їх витрати на одиницю площі, ваги, обсягу.

Норми і нормативи повинні бути обґрунтованими, прогресивними, динамічними й охоплювати всю сукупність використаних ресурсів. Норми, незалежно від того, витрати якого елемента вони визначають, повинні мати системний характер та забезпечувати раціональне використання живої й уречевленої праці.

На макрорівні на основі норм і нормативів визначаються потреби економіки в засобах і предметах праці, а населення - у продовольчих і промислових товарах, усіх видах послуг. З використанням норм витрат ресурсів формуються планові міжгалузеві баланси виробництва та розподілу продукції суспільного виробництва. Норми є основою для розробки планових матеріальних балансів.

Система норм і нормативів містить десять основних груп: 1) ефективності суспільного виробництва; 2) витрат і запасів сировини, матеріалів, палива та енергії; 3) витрат трудових ресурсів і заробітної плати; 4) використання виробничих потужностей і тривалості їх освоєння; 5) капіталовкладень і капітального будівництва; 6) потреби показників використання, а також запасів в обладнанні; 7) фінансів; 8) витрат на виробництво; 9) соціально-економічних; 10) охорони навколишнього середовища.

Усі нормативи можна поділити на два типи. Вони відрізняються за своїм економічним змістом та за сферою впливу на господарську діяльність.

Економічні нормативи першого типу характеризують вимоги, що висуваються суспільством до ефективності використання ресурсів.

До них належать: норматив ефективності капіталовкладень, тарифи, процент за кредит, нормативи виплат у бюджет за використання природних ресурсів (рента), валютні курси та ін. Специфічність цих нормативів полягає в тому, що вони фіксують мінімально припустиму величину економічної ефективності використання різних ресурсів, тобто сус-шльно виправданий розмір їх витрат для досягнення найбільшого економічного ефекту.

Економічні норми другого типу регламентують взаємовідносини між державою та підприємствами, а також між учасниками виробничого процесу з питань розподілу одержаних результатів між виробничими одиницями, трудовими колективами, окремими працівниками. До цього виду належать нормативи розподілу валового прибутку,

.56 ________ /. СИСТЕМНА ХАРАКТЕРИСТИКА ПЛАНУВАННЯ

у т.ч. податки на прибуток, штрафи та неустойки, нормативи оплати праці та утворення засобів економічного стимулювання. Ці нормативи мають забезпечувати узгодження інтересів держави та окремих трудових колективів і, відповідно, створювати зацікавленість підприємницьких структур у максимальному використанні виробничих можливостей. Класифікація норм і нормативів промислового підприємства приведена на рис. 2.3.

|

Скачать 25.45 Mb.

Скачать 25.45 Mb.