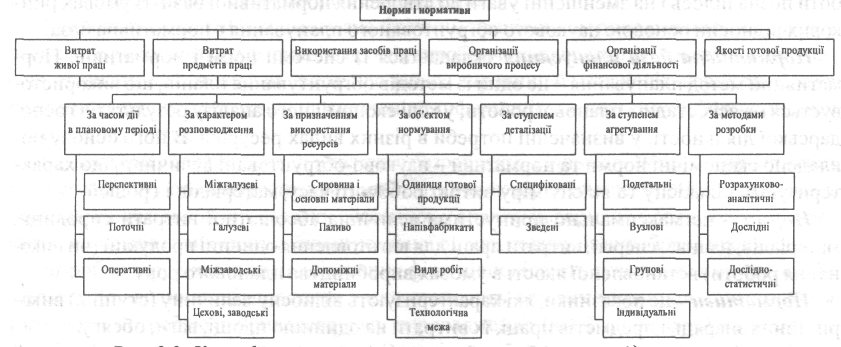

Рис. 2.3. Класифікація норм І нормативів промислового підприємства

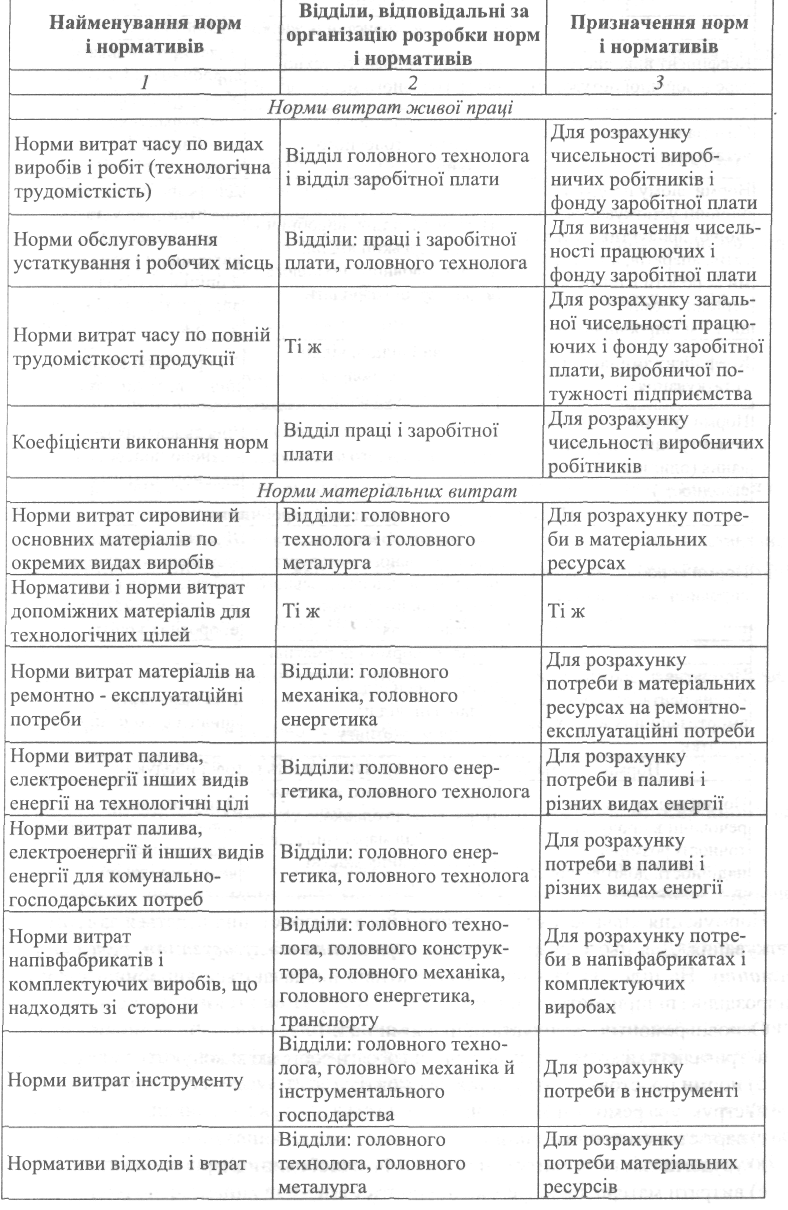

Приблизний перелік норм і нормативів (в укрупненому виді), що використовуються у поточному плануванні, їх призначення та відповідальні за організацію нормування відділи наведені в табл. 2.2.

Нормування витрат праці передбачає використання наступних норм і нормативів:

>• норматив часу - це розрахункова величина часу, що необхідна для виконання окремих елементів роботи, операцій. Цей норматив використовується для нормування ручних, машинних і апаратурних операцій. Розробляються нормативи основного, допоміжного часу, часу на відпочинок, нормативи підготовчо-заключного часу, часу на обслуговування робочих місць відповідно до типу і методів організації виробництва;

>• норматив чисельності використовується для визначення кількості працівників, регламентує їх чисельність, для виконання одиниці обсягу роботи чи окремої функції;

>> норма виробітку - це обсяг роботи, в натуральних одиницях, що повинен бути виконаний за одиницю часу (годину, зміну, місяць);

>• норма обслуговування - це регламентована кількість одиниць устаткування, апаратів, площ, які повинні обслуговуватися одним робітником чи групою робітників за одиницю робочого часу (зміну, місяць).

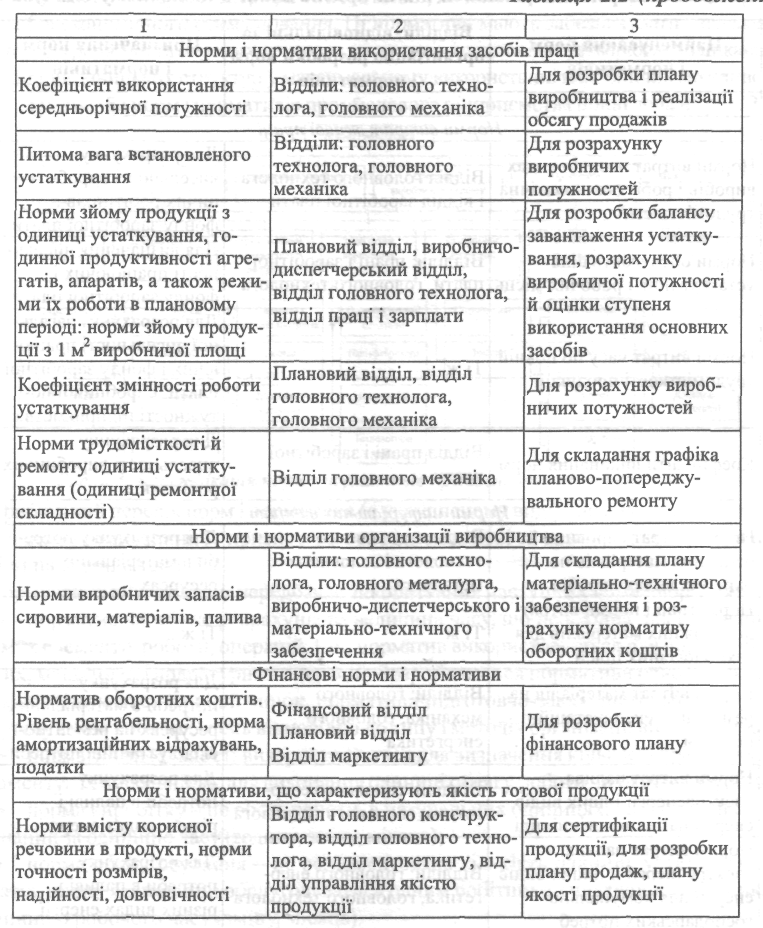

Норми потреби підприємства в устаткуванні розробляються для обладнання основного виробництва, обладнання загального призначення і допоміжно-обслуговуючих виробництв.

Норми потреби в устаткуванні основного виробництва - це кількість устаткування певного виду, яке потрібне в умовах, що відповідають плановому рівню технології й організації виробництва продукції (роботи), устаткування певного виду для випуску протягом планового періоду одиниці продукції (роботи) установленої якості, обсягів, які передбачені планом виробництва.

Норми потреби в устаткуванні загального призначення і допоміжно-обслуговуючих виробництв - це кількість певних видів машин, верстатів, агрегатів і т. ін., що приходяться на певну суму (грн.) вартості промислово-виробничих фондів.

Таблиця 2.2. Норми і нормативи та їх призначення в поточному плануванні

Нормування кількості устаткування і його використання ведеться за групами устаткування. Для цього розробляються нормативи обслуговування, режими робіт, ремонту. На підставі зазначених нормативів визначаються виробничі потужності підрозділів і підприємства в цілому.

Основні ремонтно-експлуатаційні норми такі:

а) тривалість міжремонтних періодів чи обсяги робіт, які виконуються між ремонтами;

б) норми простою устаткування в ремонті;

в) структура ремонтних циклів;

г) вартість ремонтної одиниці;

д) трудомісткість ремонту (умовної чи фізичної одиниці);

е) витрати матеріалів на ремонтні роботи і т.ін.

2. Інформаційні ресурси та нормативна база планування діяльності підприємства 59

Фінансові нормативи - це розрахунки підприємства з бюджетом, банками й іншими підприємствами та організаціями. Вони поділяються на наступні види:

I. Взаємовідносини з бюджетом:

а) нормативи відрахувань до бюджету, що включаються в ціну продукції, яка реалізується: -* податок на додану вартість;

-> акцизний збір; -» мито і збори;

б) нормативи відрахувань до бюджету, що нараховуються на фонд заробітної плати: >- відрахування до Пенсійного фонду;

>- відрахування у фонди соціального страхування;

в) нормативи відрахувань до бюджету, що вираховуються з виплаченої заробітної плати: / прибутковий податок;

«/ відрахування до Пенсійного фонду та фондів соціального страхування;

г) нормативи відрахувань у бюджет із прибутку: >• податок на прибуток;

д) місцеві податки і збори, що включаються в собівартість продукції.

II. Взаємовідносини з банками:

-> процент за банківський кредит; -> процент на депозитний вклад у банк.

При оперативно-календарному плануванні на підприємстві застосовуються календарно-планові нормативи.

Залежно від типів виробництва й методів його організації вони поділяються на такі види:

а) величина партій запуску - випуску деталей, виробів у багатосерійному та серійному виробництві;

б) періодичність повторення партії деталей, виробів у багатосерійному та серійному виробництві;

в) тривалість виробничого циклу виготовлення партії деталей, виробів у багатосерійному і серійному виробництві;

г) такт потокової лінії в масовому виробництві;

д) тривалість виробничого циклу виготовлення виробів в одиничному та дрібносе-рійному виробництві;

е) матеріали в незавершеному виробництві в одиничному та дрібносерійному виробництві;

є) запаси деталей, виробів у масовому та багатосерійному виробництві;

ж) календарні випередження по технологічним переробкам в одиничному і дрібносерійному виробництві.

Крім того, кожна з груп форм і нормативів може класифікуватися за визначеними ознаками (рис. 2.3).

/ За часом дії у плановому році:

перспективні — використовуються для розробки стратегічних планів, їх величина розробляється на основі виробленої стратегії з урахуванням перспектив технічного прогресу. Вони наочно показують резерви виробництва;

поточні — поділяються на річні, квартальні, місячні. На основі цих норм ведеться робота з поточного планування на підприємстві, визначаються потреби, укладаються угоди по постачанню сировини, матеріалів, напівфабрикатів. Поточні норми розробляються на основі оперативних норм і заходів щодо економії ресурсів;

ЗО /. СИСТЕМНА ХАРАКТЕРИСТИКА ПЛАНУВАННЯ

оперативні- діють у даний момент і використовуються для оперативно-виробничого планування. За ними видаються в цехах матеріали на даний місяць, декаду, зміну. На їх основі встановлюються розцінки по заробітній платі.

У міру впровадження організаційно-технічних заходів норми переглядаються.

/ За характером розповсюдження:

цехові, заводські - розробляються на підприємстві;

міжзаводські - розробляються для однотипного виробництва;

галузеві - регламентують витрати всіх підприємств галузі;

міжгалузеві - розробляються на визначені види робіт і процесів, характерних і здійснюваних приблизно в однакових умовах на підприємствах різних галузей промисловості. Наприклад, навантажувально-розвантажувальні роботи, транспортні операції.

Одним із видів галузевих норм є типова норма. Це — регламентовані витрати виробничих ресурсів на виготовлення типового представника, групи однорідних видів продукції при організаційно-технічних умовах, що є характерними для більшості підприємств. До типової норми відноситься, наприклад, норма вмісту цементу в 1 м3 бетону, що забезпечує бетону задані властивості при раціональному використанні цементу і заповнювачів.

Типові норми дозволяють оцінити обґрунтованість і прогресивність діючих на підприємстві виробничих норм, витрат ресурсів.

/ За ступенем агрегування продукції:

подетальні (поопераційні) - характеризують витрати матеріалів чи витрати праці, необхідні для виготовлення деталі (на окрему операцію) відповідно до креслень і технічних умов;

вузлові - характеризують витрати ресурсів для виготовлення визначеного вузла;

індивідуальні - встановлюються на конкретний вид готової продукції чи робіт;

групові - визначаються на основі індивідуальних норм як середньозважені величини. Вони встановлюються на групу однойменної продукції у натуральному чи вартісному вигляді.

/ За ступенем деталізації:

специфіковані — визначають величину витрат конкретного виду матеріалу (із зазначенням марки, сорту, типорозміру) на виробництво одиниці виробу;

зведені — складаються по укрупненій номенклатурі матеріалів.

/ За методами розробки:

Для підвищення якості норм і нормативів важливе значення мають методи їх розробки. На підприємствах застосовуються наступні методи нормування: розрахунково-аналітичний, дослідний, дослідно-статистичний і комбінований.

Розрахунково-аналітичний метод є єдиним науковим методом нормування. Він ґрунтується на вивченні факторів, що визначають витрати ресурсів на встановлення кількісного впливу кожного з них чи їх сукупності на рівень норми. Технічний розрахунок витрати ресурсів поєднується з аналізом виробничих умов. Цей метод передбачає ретельне вивчення технологічного і трудового процесів виготовлення продукції, передового досвіду економії ресурсів, проведення необхідних розрахунків. Особливо доцільно його застосовувати в нормуванні основних матеріалів і витрат праці у всіх галузях промисловості, а також палива й енергії в енергомістких виробництвах.

Дослідний метод ґрунтується на визначенні норм і нормативів на основі спостережень, лабораторних дослідів і експериментальних досліджень. Він застосовується більш широко, але є менш точним порівняно з розрахунково-аналітичним, тому що не враховує впровадження нової техніки і прогресивної технології, передового досвіду, наукової організації праці. Тому дослідний метод не сприяє виявленню і використанню резервів

2. Інформаційні ресурси та нормативна база планування діяльності підприємства 31

економії матеріальних і трудових ресурсів. Його доцільно застосовувати для нормування витрат допоміжних матеріалів, сировини і матеріалів у виробництвах, заснованих на хімічних технологіях, а також у видобувних галузях.

Дослідно-статистичний метод нормування праці полягає у встановленні норм на основі фактичних даних про витрати праці чи матеріалів на одиницю продукції у минулий період. Він є неточним, тому що спостерігається значне відхилення фактичних витрат від планових. Це обумовлено тим, що при дослідно-статистичному методі не проводиться аналіз факторів, які вплинули на підвищення витрат ресурсів, не забезпечується виявлення і використання внутрівиробничих резервів. Тому дослідно-статистичний метод може використовуватися при орієнтованих і укрупнених розрахунках.

Комбінований метод нормування - спосіб розробки індивідуальних норм витрат сировини, матеріалів, палива й енергії із використанням одночасно двох або трьох методів: розрахунково-аналітичного, дослідного і дослідно-статистичного.

На практиці досить часто мають місце випадки, коли величина корисних (чистих, теоретичних) витрат того чи іншого виду сировини, матеріалу визначається розрахунково-аналітичним методом, а обсяг технологічних відходів і втрат - дослідним. Такий спосіб належить до комбінованого.

Впровадження прогресивної технології виробництва, наукових методів організації праці, розвиток раціоналізації приводять до постійної зміни нормативної інформації на підприємстві, необхідності її систематичного перегляду. Доцільно робити суцільний перегляд норм праці один раз у два-три роки при одночасній атестації робочих місць.

Для визначення норм і нормативів, що підлягають перегляду, а також перевірки їх якості, на підприємствах проводиться аналіз. Із цією метою визначається питома вага норм, встановлених розрахунково-аналітичним, дослідним і дослідно-статистичним методами; вивчається ступінь їх виконання, структура (частка корисних витрат ресурсів у загальних витратах, основного часу в трудомісткості продукції, коефіцієнтів виходу придатного продукту). За його результатами розробляються і впроваджуються заходи щодо підвищення якості норм і нормативів.

Основою організації нормувальної роботи є залучення до роботи із встановлення норм колективу працівників підприємства і максимальне наближення нормувальної роботи до вирішення тих питань, від яких залежить рівень норм (табл. 2.2). Це означає, що норми витрат матеріалів за їх вмістом у готовому продукті (чиста вага) повинен визначати працівник, що проектує продукцію; нормативи технологічних відходів розробляються технологом, що проектує процес виготовлення продукції, він також бере активну участь у визначенні норм трудомісткості; норми тривалості виробничого циклу розробляє апарат керівника виробництва. Активну участь у цій роботі беруть відділи головного конструктора, головного технолога, головного механіка, головного енергетика, інструментальний відділ й інші.

Нормування палива й енергії здійснює бюро (група) по нормуванню витрат паливно-енергетичних ресурсів у складі відділу головного енергетика.

Норми і нормативи використання знарядь праці розраховує відділ головного механіка із залученням відділу головного технолога, технологічних бюро цехів, відділу праці та заробітної плати.

Встановлення норм і нормативів праці проводить відділ праці та заробітної плати за участі відділу головного технолога, цехових технічних бюро і бюро праці, майстрів, гюбітників.

32 /. СИСТЕМНА ХАРАКТЕРИСТИКА ПЛАНУВАННЯ

Норми і нормативи організації виробничого процесу розробляє виробничо-диспетчерський відділ із залученням відділу головного технолога і виробничо-диспетчерських бюро цехів.

Організація фінансових нормативів покладена на фінансовий відділ підприємства.

Позитивний вплив на якість норм робить така організація нормувальної роботи, коли активну участь у ній беруть робітники і фахівці цехів, ділянок, працюють спільш нормувальні бюро.

На величину норми впливає рівень техніки, технології, організації виробництва і праці, а також рівень кваліфікації кадрів. У зв'язку з цим важливе значення має впровадження у виробництво досягнень науково-технічного прогресу.

Основним органом, який здійснює організацію розробки норм витрат матеріальних ресурсів на підприємстві, є бюро (група) розробки матеріальних нормативів, що підпорядковане головному технологу чи головному інженеру. Воно здійснює методичне й організаційне керівництво розробкою нормативної бази, виявляє резерви економії матеріальних ресурсів.

За участі відділів головного технолога, головного конструктора, головного металурга, матеріально-технічного забезпечення, бюро розробки матеріальних нормативів створює подетальні, специфіковані, поопераційні і зведені норми витрат сировини і матеріал» на нову продукцію; організовує щорічний перегляд діючих норм витрат; готує і доводить до відділів і цехів підприємства діючі норми витрат та показники їх зниження, контролює їх виконання; розробляє план організаційно-технічних заходів щодо економії матеріальних ресурсів, організовує їх реалізацію і контроль за виконанням; виконує аналіз фактичних питомих витрат сировини та матеріалів за звітний період; бере участь у розгляді раціоналізаторських й інших пропозицій, що впливають на зміну норм витрат; вивчас причини утворення відходів і готує пропозиції по їх зменшенню чи використанню.

Розробка прогресивних норм здійснюється в наступній послідовності:

^ розробляються заходи щодо мобілізації і використання резервів економії ресурсів, розглядаються передумови впровадження й освоєння прогресивних норм;

^ розраховується економічна ефективність даних заходів.

План заходів щодо економії сировини і матеріалів розробляється для кожного підрозділу й у цілому для підприємства. Він є складовою частиною плану технічного й організаційного розвитку підприємства.

ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ І САМОСТІЙНОЇ РОБОТИ

1. Які види інформації для планування діяльності підприємства існують?

2. Які існують джерела інформації для процесу планування?

3. Що таке нормативна база планування?

4. Класифікація економічних норм і нормативів.

5. Які існують норми і нормативи нормування витрат праці?

6. Де застосовуються календарно-планові нормативи? Які їх види?

7. Які види фінансових нормативів Ви знаєте?

3. Система планів підприємства 33

ТЕМА 3. СИСТЕМА ПЛАНІВ ПІДПРИЄМСТВА

3.1. ФУНКЦІОНУВАННЯ СИСТЕМИ ПЛАНУВАННЯ НА ПІДПРИЄМСТВІ

План - це кількісне відображення цілей та розробка шляхів їх досягнення. Іншими словами, це результат планування, мотивована модель дій, створена на основі кон'юнктурного прогнозу економічного середовища і поставленої мети.

План підприємства - це завчасно розроблена система заходів, що передбачає цілі, зміст, збалансовану взаємодію ресурсів, обсяг, методи, послідовність і строки виконання робіт по виробництву і реалізації продукції або наданню послуг. План дозволяє підприємству оцінити - наскільки реальне досягнення поставлених цілей, що допомагає, а що заважає їх досягати.

Планування - це процес перетворення цілей підприємства в прогнози та плани, процес визначення пріоритетів, засобів та методів їх досягнення.

У зарубіжній літературі є ряд визначень планування, які відрізняються між собою, але по суті вони дуже схожі. Можна привести кілька прикладів таких визначень:

/ планування - "творче мислення майбутнього" (Ао!ат, Р1атІ§, С. 11);

/ планування (у широкому понятті) - "формування управлінських рішень на базі системної підготовки, прийняття рішень по визначенню майбутніх подій" (НаЬп, Кд, С. 29);

/ "під плануванням розуміють таке рішення, яке (поряд із відповідним прийняттю рішень інформаційним процесом) виробляється за часом раніше настання даних кон'юнктурних подій" (КосЬ, ИпІегпеЬтеп8р1апип§, С. 12);

/ планування "можливо по суті визначити як процес мислення, при якому розумові передбачення і констатація виробляють етапи майбутньої діяльності" (Козіоі, Р1апші§, С. 79);

/ "планування - це системно-методичний процес пізнання і вирішення проблем майбутнього" (\¥іШ, 1)шепеЬтип§5р1аІшЬ§, С. 13) [41].

Система планування, згідно з теорією систем, може розглядатися із двох точок зору. Якщо елементами системи вважаються суб'єкти планування (керівники і розробники планів) та процеси обробки інформації, то система планування виступає як цілеорієнтована множинна сукупність суб'єктів планування або цілеорієнтована множинна сукупність процесів планування, між якими існують специфічні взаємозв'язки.

Якщо елементами системи розглядати результати планування, тобто інформацію, що міститься у планах, то система планування інтерпретується як цілеорієнтована множинна сукупність планів, між якими існують специфічні взаємозв'язки.

Обидва підходи не суперечать один одному, оскільки плани утворюють інформаційну складову будь-якої системи планування.

У практиці планування можна виділити три напрями планування: прогресивне, ретроградне і кругове.

Прогресивне планування (спосіб "знизу-вгору"). Планування здійснюється від нижчих рівнів підприємства до вищих.

Ретроградний метод ("зверху-донизу"). У цьому випадку процес планування здійснюється, виходячи із планування підприємства, шляхом деталізації його показників зверху донизу по ієрархії. При цьому структурні підрозділи повинні перетворювати плани, що надходять, у плани своїх підрозділів.

2 «24

Круговий метод ("зустрічне планування")- Він являє собою синтез вищєрозгляну-тих методів. Круговий метод передбачає розробку планів у два етапи. На першому етапі ("зверху-вниз") виробляється поточне планування за основними цілями. На другому етапі ("знизу-вгору") розробляється кінцевий план на основі деталізованих планів. При цьому, в плани включаються найбільш позитивні рішення.

Процес планування як доцільна діяльність людей має свою технологію, яка є послідовністю робіт, що виконуються при складанні планів.

Процес планування складається із наступних етапів:

Визначення цілей планування. Вони стають вирішальними факторами при виборі форми і методів планування.

Аналіз проблеми. На цьому етапі визначається вихідна ситуація на момент складання плану і формується кінцева ситуація.

Пошук альтернатив. На цьому етапі серед можливих шляхів вирішення проблемної ситуації вибирається найкращий, та розробляються необхідні дії.

Прогнозування. На цьому етапі формується уява про розвиток ситуації, яка планується.

Оцінка. На цьому етапі проводяться оптимальні розрахунки для вибору найкращої альтернативи.

Прийняття планового рішення. Вибирається і оформляється єдине планове рішення.

Допоміжними засобами, що забезпечують процес планування, є засоби, які дозволяють автоматизувати технологічний процес розробки планових рішень. Сюди входить технічне, інформаційне, програмне, організаційне і лінгвістичне забезпечення. Комплексне використання цих інструментів дозволяє створити автоматизовану систему планових розрахунків (АСПР).

Побудова системи планування повинна відповідати цілій низці принципів, основними з яких є: цілеспрямованість, єдність і повнота, інтегрованість за змістом у часі, гнучкість, точність. Р. Акофф пізніше обґрунтував ще один принцип планування - принцип участі.

Принцип єдності полягає в тому, що планування повинно носити системний характер, тобто означає існування сукупності елементів планування їх взаємозв'язок, наявність єдиного напряму їх розвитку, орієнтованого на загальні цілі. Елементами планування на підприємстві є окремі підрозділи, що входять до нього та окремі складові процесу планування. Плани і процеси планування, які є в їх основі, повинні бути інтегрованими з орієнтацією на цілі, тобто вони мають бути змістовно пов'язаними. Змістова орієнтація досягається відповідністю системи планування і орієнтаційної структури підприємства. Взаємозв'язок між підрозділами здійснюється на основі координації на горизонтальному рівні, тобто на рівні функціональних підрозділів (виробничого відділу, відділу маркетингу тощо). Єдиний напрямок планової діяльності, загальні цілі всіх елементів підприємства стають можливими у рамках вертикальної єдності всіх підрозділів (наприклад, підприємство - цех- бригада) та їх інтеграції.

Координація планової діяльності окремих функціональних підрозділів виражається в тому, що планування жодної частини підприємства не можна здійснювати ефективно, якщо воно не буде пов'язане з плановою діяльністю його окремих одиниць. Крім того, зміни в планах одного із підрозділів повинні бути відображенні і в планах інших підрозділів.

3. Система планів підприємства 35

Інтеграція планової діяльності виражається в тому, що:

1. Кожна з підсистем планування діє, виходячи із загальної стратегії підприємства, окремий план - це частина плану більш високого підрозділу й підприємства в цілому.

2. Всі плани - це не просто сукупність, набір документів, а їх взаємопов'язана та узгоджена система.

Узгодження планів може здійснюватися послідовно або паралельно (синхронно). Необхідність узгодженості планів усіх рівнів управління у всіх структурних підрозділах підприємства обумовлює послідовний характер узгодження. На великих підприємствах зі складною організаційною структурою процес планування здійснюється комбіновано "зверху-донизу" і "знизу-вгору" відповідно до так званого принципу "зустрічного потоку". Процедура планування у такому випадку передбачає багаторазовий процес узгоджень на кількох рівнях управління.

Принцип участі тісно пов'язаний із принципом єдності і полягає в тому, що кожний працівник підприємства стає учасником планової діяльності, незалежно від посади І від виконуваних функцій. Тобто, в процесі планування повинні брати участь усі ті, кого воно безпосередньо стосується. При цьому, кожний із учасників планування одержує більш глибоке розуміння цілей підприємства, він отримує більш повну і об'єктивну Інформацію про підприємство, про різні сторони його діяльності. Особиста участь працівників підприємства, в тому числі і рядових, призводить до того, що плани підприємства стають їх особистими планами. Застосування принципу участі сприяє тому, що працівники, займаючись плануванням, розвивають себе як особистість, у кожного із них з'являються нові мотиви до ефективної праці, а підприємство набуває додаткові ресурси для вирішення своїх майбутніх завдань. Планування, засноване на принципі >часті, ще називають парсипативним, оскільки воно поєднує дві функції: оперативне керування і планування. Плани перестають бути "чимось" для керівників, керівники самі залучаються до їх складання.

Принцип безперервності передбачає здійснення процесу планування на підприємстві в рамках встановленого циклу і так, щоб розроблені плани безперервно змінювали один одного.

Процес планування повинен бути безперервним, виходячи з важливих передумов:

>

невизначеності зовнішнього середовища та наявності непередбачених змін, що роблять необхідним постійне коригування планів підприємства відносно змін зовнішніх умов і відповідне їх виправлення та уточнення;

>- змінюються не лише фактичні передумови, але й уявлення підприємства про свої внутрішні цінності та можливості. Якщо підприємство не буде враховувати такі зміни, запланований та отриманий результат може виявитися нікому не потрібним.

Принцип гнучкості взаємопов'язаний із принципом безперервності і полягає в тому, що план і процес планування може змінювати свою направленість у зв'язку з виникненням непередбачуваних ситуацій. Для здійснення принципу гнучкості плани повинні складатися так, щоб в них можна було вносити зміни, пов'язуючи їх із зміною внутрішніх та зовнішніх умов діяльності. Досягненню гнучкості планування сприяє розробка альтернативних планів. При формуванні системи планування варто досягати економічної ефективності і не допускати "надлишку планування", що сковує Ініціативу персоналу, знижує мотивацію працівників, а надмірні витрати не компенсуються результатами.

36 /. СИСТЕМНА ХАРАКТЕРИСТИКА ПЛАНУВАННЯ

Будь-який план повинен бути складений з високим рівнем точності, тобто плани повинні бути конкретизовані і деталізовані, враховувати зовнішні і внутрішні умови діяльності підприємства.

Для ефективного функціонування системи планування на підприємстві потрібно створити певні передумови: організаційні, інформаційні та кадрові. Організаційна структура підприємства має бути адекватною системі планування з тим, щоб органи управління й організаційні одиниці, які утворюють відповідно організаційну та планову піраміди, перекривали одна одну. Процедури планування мають бути сплановані з погляду організаційного забезпечення. Крім того, побудова системи планування на вітчизняних підприємствах відбувається за умов перехідного періоду, коли раніше діючі системи майже зруйновані, а нові вимагають становлення.

До основних проблем побудови ефективної системи планування на підприємстві належать:

-* орієнтація на короткострокові результати діяльності, нерозвиненість стратегічного управління, відсутність систематичного контролю за відповідністю результатів поточної діяльності підприємства його стратегічним цілям;

-> фрагментарність та відсутність комплексності поточних планів, зниження рівня координації у системі;

-* практично повна відсутність роботи на ринку, нерозробленість методично-аналітичної бази для аналізу ринку;

-* нерозвиненість корпоративного управління, розбіжності інтересів власників, управлінського персоналу та колективу.

3.2. РІЗНОВИДИ ПЛАНІВ ТА ЇХ КОМПЛЕКСИ

Як зазначалось раніше, планування є важливою функцією управління, яка, як і управління, видозмінюється в процесі розвитку економіки.

Перехід до ринкової концепції управління вимагає перегляду всіх елементів планування. Автоматична заміна планування ринковими регуляторами не пройшла й не могла: більше того, самі ринкові методи управління виникнути не можуть. Необхідно було на плановій основі створити умови для їх формування через роздержавлення, приватизацію, реструктуризацію, санацію тощо.

Планування як форма державного впливу на економіку існує у всіх країнах. Воно органічно вписується в ринковий механізм господарювання. В процесі планування важливо визначити, що і як повинна планувати держава, а що - самі суб'єкти господарювання. Щоб вирішити цю проблему розглянемо види планування.

За змістом і формою прояву розрізняють такі види (форми) планування і планів:

1. З точки зору обов'язковості планових завдань розрізняють директивне та індикативне планування.

Директивне планування — це процес прийняття рішень, які мають обов'язковий характер для об'єктів планування. Вся система соціалістичного народногосподарського планування носила виключно директивний характер, силу закону. Директивні плани мали, як правило, адресний характер і відрізнялися надмірною деталізацією. Таке планування може бути ефективним засобом вирішення багатьох завдань, які мають загальнонаціональне значення, наприклад, у сфері охорони навколишнього середовища, оборони, соціальної політики.

3. Система планів підприємства 3

7

Індикативне планування є найбільш розповсюджена у всьому світі форма державного планування макроекономічного розвитку. Індикативне планування є антиподом директивного тому, що цей план не має обов'язкового до виконання характеру, хоча в ньому можуть бути і обов'язкові завдання. В цілому він має направляючий, рекомендаційний характер. Основне завдання такого планування не тільки в тому, щоб дати кількісну оцінку показників, що характеризують динаміку, структуру та ефективність економіки, а насамперед в тому, щоб забезпечити ув'язку та збалансованість всіх показників розвитку економіки. Індикативне планування має інформаційний, орієнтуючий характер (контрольні цифри, економічні регулятори).

Індикативне планування застосовується і на мікрорівні. У цьому випадку при складанні перспективних планів застосовується індикативне, а в поточному плануванні -директивне планування.

На відміну від плану (індикатору), зобов'язання (директива) пов'язане з прийняттям рішення про конкретні дії.

2. Залежно від терміну, на який складається план, і ступеня деталізації планових розрахунків прийнято розрізняти довгострокове (перспективне), середньо-строкове і короткострокове (поточне) планування.

Перспективне планування охоплює період понад 5 років - 10, 15, 20 років. Такі плани визначають довгострокову стратегію підприємства, соціальний, економічний та науково-технічний розвиток. Таке планування потрібно відрізняти від прогнозування.

Прогнозування - це процес передбачення, побудований на ймовірності, науково обгрунтованому судженні про перспективи розвитку об'єкта в майбутньому.

Середньострокове планування проводиться на період від 1 до 5 років. На деяких підприємствах середньострокове планування сумісне з поточним. У цьому випадку складається п'ятирічний план, в якому перший рік деталізується до рівня поточного плану і є по суті короткостроковим плануванням.

Поточне планування охоплює період до 1 року - піврічне, квартальне, місячне, декадне, тижневе і добове планування.

3. За складом планових рішень розрізняють:

а) стратегічне планування;

б) поточне (оперативно-календарне планування);

в) зведене планування загальних результатів та фінансове планування.

При стратегічному плануванні на основі поставлених цілей визначаються обсяги і структура продуктово-асортиментної програми підприємства, а також структура і обсяги ресурсів (потенціалу), необхідних для виробництва і реалізації продукції. Стратегічне планування безпосередньо пов'язане з діяльністю підприємства у так званому довгостроковому періоді, оскільки зміна потенціалу передбачає планування розміру підприємства, структури виробництва, виробничої потужності, структури капіталу, а також організаційної структури, юридичної форми і системи управління підприємством у цілому. Основна мета стратегічного планування полягає у створенні потенціалу для виживання підприємства в умовах динамічної зміни зовнішнього середовища, що породжує невизначеність перспективи. В результаті такого планування підприємство ставить перспективні цілі і виробляє шляхи їх досягнення.

На сьогодні стратегічне планування зайняло своє місце в ряді функцій менеджменту. Багато в чому воно набуло нового змісту, збагатилося за рахунок синтезу з новим підходом. Сьогодні, поряд із формальними, кількісними методами, стратегічне

38 /. СИСТЕМНА ХАРАКТЕРИСТИКА ПЛАНУВАННЯ

планування використовує творчий, інтуїтивний підхід. Не будучи універсальним методом досягнення успіху в бізнесі, воно в той же час створює основу для успішної діяльності підприємства.

Стратегічне планування складається з ряду взаємозалежних етапів.

Спочатку проводиться дослідження зовнішнього і внутрішнього середовища організації, потім визначаються основні орієнтири підприємства, на наступному етапі, у рамках стратегічного аналізу, порівнюються результати першого і другого етапів, визначаються можливі варіанти стратегій, потім вибирається один із варіантів і формується власна стратегія; на останньому етапі готується остаточний стратегічний план, виходячи з раніше проведених розробок, пропозицій нижчестоячих рівнів.

Стратегічний план підприємства базується на:

/ визначенні попиту на продукцію, що виробляється або може бути вироблена; прогнозуванні її збуту та можливостей збільшення експорту й зменшення імпорту; збільшення на цій основі обсягів виробництва та реалізації продукції;

•^ перевірці збалансованості прийнятих обсягів із наявними потужностями й технологічним забезпеченням, а також розробці заходів, спрямованих на реконструкцію й технічне переоснащення виробничих потужностей з урахуванням екологічних вимог і конкретних пропозицій щодо поставок устаткування та матеріальних ресурсів на такі цілі;

/ вивченні можливостей забезпечення виробництва матеріально-технічними ресурсами;

/ визначенні перспективи соціального стану трудового колективу; кількості робочих місць (у тому числі тих, що звільнятимуться у сфері матеріального виробництва), оплати праці, витрат прибутку на соціальні цілі;

^ вивченні можливостей фінансування заходів плану за рахунок власного прибутку, державних асигнувань, кредитів, іноземних інвестицій тощо;

/ визначенні кінцевих результатів роботи підприємства за даним планом: обсягів виробництва та реалізації продукції, собівартості та ціни, чистого прибутку, ефективності виробництва, ступеня ризику.

У процесі поточного планування, на відміну від стратегічного, планування проводиться на короткостроковий період на базі визначеної виробничої програми, заданого потенціалу та системи управління, охоплює всі сфери виробничо-господарської діяльності підприємства, підпорядковує їх досягненню цілей. Традиційно комплекс планів відображає функціональні сфери діяльності (функціональні підсистеми планування), а саме: випуск продукції, її реалізацію; забезпечення виробництва необхідними засобами (обгрунтування виробничою потужністю), матеріальними та трудовими ресурсами; визначення витрат і фінансових результатів. У підсистему поточного планування входить також розробка планів у розрізі виробничих і обслуговуючих підрозділів підприємства, які конкретизують досягнення загальних цілей для кожного з них. У рамках поточного планування розробляються також окремі проекти здійснення загальних стратегічних та поточних планів, які не передбачають змін у потенціалі підприємства.

Які основні відмінності між стратегічним та поточним плануванням?

Основне питання стратегічного планування - чого хоче досягти підприємство в майбутньому? Поточне планування зосереджене на тому, як підприємство повинно досягти такого стану. Тобто різниця між стратегічним і поточним плануванням - це різниця між цілями і засобами.

3. Система планів підприємства_________________________________________39

Інші відмінності:

*«• прийняття рішень на рівні поточного планування, як правило, буває менш суб'єктивним, тому що менеджерам, які займаються поточним плануванням, більше доступна конкретна інформація. При поточному плануванні застосовують кількісні метоли аналізу, які базуються на комп'ютерних технологіях;

* виконання поточних рішень краще відслідковується, менш піддається ризику, оскільки такі рішення стосуються, в основному, внутрішніх проблем;

•І* поточні рішення легше оцінюються, тому що можуть бути виражені в більш конкретних цифрових результатах;

* для поточного планування характерно також тяжіння до рівнів окремих підрозділів

- виробничих, регіональних, функціональних.

Оперативно-календарне планування є завершальним етапом у плануванні господарської діяльності підприємства. Основне його завдання - в конкретизації показників поточного плану з метою організації планомірної та ритмічної роботи підприємства і його структурних підрозділів. Воно пов'язує всі елементи підприємства в єдиний виробничий організм, включаючи технічну підготовку, виробництво, матеріально-технічне забезпечення, створення і підтримку необхідних запасів матеріальних ресурсів, збут продукції.

Якщо стратегічне планування розглядається як пошук нових можливостей підприємства, поточне потрібно вважати процесом створення передумов для реалізації цих нових можливостей, а оперативно-календарне планування - процесом їх реалізації.

Основною функцією зведеного планування є визначення сукупних фінансово-економічних результатів діяльності підприємства та фінансове планування.

Планування інвестицій і проектів розглядають як особливий комплекс, що займає проміжне місце між стратегічним та поточним плануванням, або виокремлюють ного за належністю до довгострокового періоду функціонування підприємства, як тільки зоно передбачає зміну потенціалу підприємства.

Проект - це задум (завдання, проблема) та необхідні засоби його реалізації із метою досягнення бажаного економічного, технічного, технологічного чи організацій--ого результату. Під проектом розуміють також сукупність організаційно-правових та гозрахунково-фінансових документів, необхідних для здійснення визначених дій.

Інвестиційний проект - це комплекс заходів зі створення нового або модернізації діючого виробництва товарів, або надання послуг із метою отримання доходів і досягнення соціального ефекту.

Бізнес-план - це документ, який є результатом комплексного дослідження основних . торін діяльності підприємства; опис функціонування новостворюваного чи реконструкції діючого підприємства; робочий інструмент підприємця для організації своєї роботи. Бізнес-план на відміну від плану підприємства відображає розвиток одного конкретного напрямку його роботи на визначеному ринку. Підприємство може одночасно мати кілька "Ізнес-планів. Ступінь деталізації обґрунтувань у бізнес-плані може бути різним. У малому бізнесі бізнес-план та план підприємства можуть збігатися і за обсягом, і за змістом.

3.3. ЗМІСТ ПОТОЧНИХ ПЛАНІВ ТА ОРГАНІЗАЦІЯ ЇХ РОЗРОБКИ

Основним завданням поточного плану у загальній системі планування на підприємстві

• чітке визначення всієї сукупності практичних засобів, необхідних для здійснення намічених стратегічним планом цілей, конкретизованих щодо визначеного планового періоду (року).

4О /. СИСТЕМНА ХАРАКТЕРИСТИКА ПЛАНУВАННЯ

За умов централізованого планового управління економікою було уніфіковано склад поточного плану промислового підприємства. Згідно з Типовою методикою розробки техпромфінплану виробничого об'єднання (комбінату), підприємства основними розділами поточного плану були:

1. Виробництво та реалізація продукції.

2. Технічний розвиток і організація виробництва.

3. Показники підвищення економічної ефективності виробництва.

4. Норми і нормативи.

5. Капітальні вкладення і капітальне будівництво.

6. Матеріально-технічне забезпечення.

7. Праця і кадри.

8. Собівартість, прибуток та рентабельність підприємства.

9. Фонди економічного стимулювання.

10. Фінансовий план.

11. Соціальний розвиток колективу.

12. Охорона природи і раціональне використання природних ресурсів.

В сучасних умовах склад поточного плану, назви та змістове наповнення кожного з розділів, перелік показників визначається підприємством самостійно. Хоча незалежно від складу розділів загальний зміст поточного плану є практично єдиним. Основою, на якій розробляються всі розділи плану підприємства і його підрозділів є план виробництва і збуту продукції. Поточне планування передбачає розробку планів на всіх рівнях управління підприємством та за всіма напрямками його діяльності на більш короткі періоди (квартал, місяць).

Склад розділів та показників плану залежить від специфіки і галузевої приналежності підприємства, методів управління, традицій, економіки тощо.

У розширеному варіанті поточний план може мати наступні розділи:

1. Економічна ефективність виробництва.

2. Норми і нормативи.

3. Планування збуту і виробнича програма підприємства.

4. Матеріально-технічне забезпечення підприємства.

5. Персонал і оплата праці.

6. Планування витрат виробництва.

7. Фінансовий план.

8. Інновації.

9. Інвестиції і капітальне будівництво.

10. Соціальний розвиток колективу.

11. Охорона природи і раціональне використання природних ресурсів.

У першому розділі розраховуються наступні показники підвищення економічної ефективності:

>• узагальнюючі показники;

>»• показники використання праці;

>• показники використання необоротних активів, оборотних засобів і капітальних вкладень;

>• показники використання матеріальних ресурсів.

У результаті розрахунків економічної ефективності повинні бути знайдені рішення, які б забезпечували більш ефективне використання ресурсів у плановому періоді та підвищували ефективність господарської діяльності підприємства.

3. Система планів підприємства 41

Другий розділ "Норми і нормативи" передбачає такі основні види норм і нормативів:

-» норми витрат живої праці (норми часу за видами виробів та робіт, коефіцієнт виконання норм, співвідношення чисельності різних категорій робітників тощо);

-Ь норми витрат предметів праці (витрати сировини та основних матеріалів, допоміжних матеріалів для технологічних потреб, напівфабрикатів, палива, відходів і втрат і т.д.);

•+ норми та нормативи використання засобів праці (коефіцієнт використання середньорічної виробничої потужності, питома вага встановленого обладнання, норми зняття продукції з одиниці обладнання, годинна продуктивність, норми трудомісткості ремонту одиниці обладнання в плановому періоді тощо);

-* норми і нормативи вдосконалення організації виробництва, включаючи тривалість виробничого циклу, обсяг незавершеного виробництва, норми виробничих запасів сиро-знни, матеріалів, палива;

У третьому розділі "Планування збуту і виробнича програма підприємства" планується наступне:

/ розробляється план збуту продукції і виробнича програма підприємства в натуральних і вартісних показниках;

/ зміна залишків готової нереалізованої продукції;

/ баланс виробничих потужностей і їх використання.

Основним завданням даного розділу поточного плану є визначення оптимального обсягу продукції (послуг), який може бути вироблений та реалізований у плановому періоді, пошук можливостей найбільш повного задоволення попиту на дану продукцію.

У четвертому розділі "Матеріально-технічне забезпечення" розраховується погреба в сировині та матеріалах, паливі та енергії, обладнанні, необхідних для виконання виробничої програми.

Уп 'ятомурозділі "Персонал і оплата праці" встановлюється загальна чисельність структура персоналу, додаткова потреба в персоналі, джерела забезпечення додаткових потреб, звільнення персоналу, загальний обсяг фонду оплати праці, структура ронду оплати праці.

У шостому розділі "Планування витрат виробництва":

>• складаються планові калькуляції собівартості основних видів продукції та кошторис витрат на виробництво продукції по підприємству;

>• виявляються непродуктивні витрати та розробляються заходи щодо їх ліквідації;

>• створюється база для розрахунку цін на продукцію.

У цьому розділі необхідно встановити раціональну структуру витрат виробництва, : піввідношення між постійними та змінними витратами, застосовуючи прогнозний рівень витрат та повний облік резервів.

У сьомому розділі "Фінансовий план":

-* визначається фінансовий результат;

-> розраховується рентабельність видів випущеної продукції;

-> оцінюється вплив на собівартість, прибуток і рентабельність збільшення вит-гзт на освоєння виробництва нової продукції;

-> розробляються заходи щодо удосконалення комерційного розрахунку та госпрозрахункових взаємовідносин між підрозділами підприємства.

Фінансовий план розробляється за схемою, що відповідає положенням (стандартам) бухгалтерського обліку [П(С)БО], складається за видами діяльності: операцій--:ою, інвестиційною та фінансовою.

45

Оперативне фінансове планування містить розробку та виконання таких оперативних планів:

/ оперативного фінансового плану (балансу надходжень і видатків коштів);

/ кредитного плану;

/ касового плану.

У восьмому розділі "План інновацій" планується технічний розвиток виробництва, організаційні та економічні нововведення, а також управління ними.

Зміст плану інновацій може бути різним, але він повинен передбачити наступне: освоєння нових та підвищення якості існуючих видів продукції та послуг; застосування прогресивної технології, механізації та автоматизації виробництва; удосконалення організації виробництва, праці та управління; капітальний ремонт і модернізацію діючого обладнання, введення передової техніки; економію матеріалів, палива, енергії; проведення науково-дослідних та проектно-конструкторських робіт.

У дев'ятому розділі " План інвестицій і капітальне будівництво" планування проводять за наступними показниками:

>• приріст виробничих потужностей за рахунок заходів щодо технічного переобладнання і побудови нових об'єктів;

>- приріст виробничих потужностей за рахунок реконструкції;

>• введення в дію виробничих потужностей за рахунок розширення діючих і побудови нових об'єктів;

>- введення в дію основних виробничих і невиробничих фондів (у т. ч. об'єкти охорони природи);

>- обсяг капітальних вкладень і будівельно-монтажних робіт;

>* обсяги незавершеного будівництва;

>- інші напрямки інвестицій.

У десятому розділі "Соціальний розвиток колективу" плануються заходи по вирішенню таких завдань:

-» покращення умов і охорона праці, покращення здоров ' я працівників;

-» покращення соціально-культурних та житлово-побутових умов працюючих;

•4 удосконалення стилю і методів керівництва колективом.

В одинадцятому розділі "План охорони природи та раціональне використання природних ресурсів" передбачаються наступні напрямки діяльності:

/ охорона і раціональне використання природних ресурсів;

/ охорона повітряних басейнів;

/ охорона та раціональне використання мінеральних і природних ресурсів.

Загальний порядок розробки поточного плану є таким. Спочатку кожен із розділів плану розробляється окремо як проектний варіант. Далі відбувається взаємне коригування розділів до повного їх узгодження і збалансування як за матеріально-фінансовими ресурсами, так і за періодами виконання. Це дозволяє створити динамічну систему взаємозв'язку виробничих, технічних, економічних, операційно-технічних заходів, спрямованих на досягнення поставленої мети; передбачити порядок і черговість виконання робіт; встановити терміни і відповідальних виконавців з усього спектру різноманітних операцій, які передбачені планом; визначити джерела і розміри фінансування, а також припустимі витрати щодо кожного заходу, етапу і виду роботи.

3. Система планів підприємства__________________________________________43

Структура планових органів як основна частина процесу управління підприємством може базуватись на таких організаційних формах:

1) з централізованими функціями планування;

2) із децентралізованими функціями планування.

На підприємстві з централізованими функціями планування при вищому керівництві створюється спеціальна служба планування - відділ планування та контролю, який займається розробкою перспективних та поточних планів та слідкує за ходом їх виконання.

При децентралізованій системі планування планова робота здійснюється на трьох рівнях. На рівні вищого керівництва підприємства існує центральна служба планування, яка займається розробкою тільки перспективних планів. У кожному виробничому відділі є свій плановий відділ, який складає поточний план відділу. На кожному підприємстві є відділ виробничого планування і контролю, який займається поточним техніко-економічним і оперативно-кален-дарним плануванням. Централізація перспективного планування та децентралізація поточного сприяє підвищенню ініціативи відділів при використанні виробничих можливостей. Основнаро-оога по плануванню виконується у виробничих підрозділах із врахуванням специфіки їх роботи.

Місце центральної служби планування в складі апарату вищого керівництва підприємством може бути також різним. Наприклад, в американських фірмах найбільш часто застосовуються такі варіанти розміщення центральної служби планування:

*> в складі провідних управлінь фірми поряд із такими структурними підрозділами центрального апарату управління, як управління кадрів, правове управління, управління і інансами тощо.

*3> може бути виведена із складу провідних управлінь і підпорядковуватися тільки директору фірми [9].

У вітчизняній практиці планування носить децентралізований характер і зосереджено практично у всіх функціональних відділах підприємства. Керівництво роботою з економічного планування на підприємстві, направлене на організацію раціональної господарської діяльності, виявлення та використання резервів виробництва виконує планово-економічний відділ ПЕВ). Саме він організовує проведення комплексного економічного аналізу діяльності гадпри--Імства, бере участь у розробці заходів щодо підвищення ефективності виробництва.

ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ І САМОСТІЙНОЇ РОБОТИ

У чому полягає сутність системи планування на підприємстві?

2. Які основні напрямки планування на практиці?

З На які важливі питання допомагає відповісти планування? - Основні принципи планування. В чому їх суть?

5. Що таке план підприємства? Які існують різновиди планів, їх особливості? Е. Що таке стратегічний план підприємства? Які завдання він вирішує? '. Які основні завдання поточного плану?

3. Що є змістом поточного планування, які основні розділи поточного плану? 9. У чому відмінність між стратегічним та поточним плануванням?

'3. Яка система планів діяла в умовах централізованого управління народним

господарством та які особливості планування в ринкових умовах? ". Які організаційні форми структури планових органів Ви знаєте? "2. Оперативне планування на підприємстві, які завдання воно вирішує? "3. Інвестиційні проекти, бізнес-плани. Які завдання і сфера їх застосування?

44 ________^________//. ПЛАНУВАННЯ ВИРОБНИЦТВА І ЗБУТУ ПРОДУКЦІЇ

РОЗДІЛ II. ПЛАНУВАННЯ ВИРОБНИЦТВА І ЗБУТУ ПРОДУКЦІЇ

П План викладу матеріалу розділу

Тема 4. Маркетингові дослідження та планування збуту продукції. Тема 5. Планування виробництва продукції. Тема 6. Оперативно-календарне планування.

/ маркетингові дослідження / показники виробничої програми

/ маркетингові стратегії / оперативно-календарне планування

/ портфель замовлень / календарне планування

/ планування збуту продукції / диспетчерське регулювання

/ планування реклами / системи оперативно-календарного

/ виробнича програма планування

/ оптимальна виробнича програма / календарно-планові розрахунки

ТЕМА4. МАРКЕТИНГОВІ ДОСЛІДЖЕННЯ ТА ПЛАНУВАННЯ ЗБУТУ ПРОДУКЦІЇ

4.1 .ФОРМУВАННЯ ПЛАНУ ЗБУТУ З УРАХУВАННЯМ ДОСЛІДЖЕНЬ РИНКУ, ЖИТТЄВОГО ЦИКЛУ ПРОДУКЦІЇ І ДЕТЕРМІНАНТІВ ПОПИТУ

Збут підприємством свого товару - це процес реалізації промислової продукції з метою задоволення потреб і запитів споживачів та отримання прибутку (виручки).

Основне завдання плану збуту -розробка та обґрунтування реальної збутової програми, яка охоплює найбільш суттєві аспекти ринку: ціноутворення, заходи щодо сприяння збуту, просування товарів на ринку, систему розподілу та постачання продукції та ін. Постійне дослідження ринку необхідно проводити за допомогою маркетингу.

Маркетинг - це комплекс заходів у сфері досліджень торговельно-збутової діяльності підприємства із вивчення усіх факторів, які впливають на процес виробництва і просування товарів та послуг від виробника до споживача.

За допомогою маркетингу керівництво підприємства одержує необхідну інформацію про те, які вироби і чому хочуть купувати споживачі, про ціни, які споживачі готові заплатити, про те, у яких регіонах попит на дані вироби найбільш високий, де збут продукції підприємства може принести найбільший прибуток. За допомогою маркетингу визначається, у які види виробництва, в яку галузь найвигідніше вкладати капітал, де заснувати нове підприємство.

Маркетинг також дозволяє зрозуміти, яким чином виробник, підприємство, повинні організовувати процес збуту своєї продукції, як треба проводити кампанію по просуванню на ринку нових виробів, будувати стратегію реклами тощо. Маркетинг дозволяє

4. Маркетингові дослідження та планування збуту продукції___________________45

розрахувати різні варіанти ефективності витрат на виробництво та реалізацію виробів І послуг, визначити, які види продукції продані, якому споживачу та у якому регіоні принесуть найбільшу віддачу на кожну гривню, вкладену у виробництво, транспортування, збереження, рекламу та збут.

Маркетинг- це комплекс заходів щодо дослідження всіх питань, пов'язаних із процесом реалізації продукції підприємства. Сюди входить:

>• вивчення споживача;

>• дослідження мотивів його поведінки на ринку;

>• аналіз власного ринку підприємства;

»- дослідження продукту (робіт, послуг);

>• аналіз форм і каналів збуту (реалізації) продукції;

>• аналіз обсягу товарообігу підприємства;

>- вивчення конкурентів, форм і рівня конкуренції;

>- дослідження рекламної діяльності;

>• визначення найбільш ефективних способів просування товарів на ринку;

>- вивчення "ніші" ринку - області виробничої чи комерційної діяльності, у якій підприємство має найкращі можливості (порівняно з потенційними конкурентами) з реалізації своїх порівняльних переваг для збільшення товарообігу.

Служба маркетингу на підприємстві - спеціальний підрозділ, основними завданнями якого є:

1) комплексне вивчення ринків і перспектив їх розвитку, виявлення незадоволених потреб у товарах і послугах, пристосування виробництва до вимог споживачів;

2) вивчення діяльності конкурентів, стратегії і тактики їх впливу на покупців (реклами, цінової політики, інших методів конкурентної боротьби), формування попиту і .тимулювання збуту, планування і здійснення збутових операцій, забезпечення умов для стійкої реалізації товару; ринкова організація виробництва, науково-дослідних і проектно-конструкторських робіт.

Керівники служби маркетингу та його співробітники повинні вміти вибирати вигідні тинки, аналізувати ринкову ситуацію, готувати рекомендації щодо випуску нових товарів і давати прогнози ринків, розробляти стратегію, тактику і програму маркетингу, виробляти основні вимоги до товару, його асортименту, визначати цінову і збутову полі-тику підприємства, і контролювати їх здійснення.

Природно, що для окремого, конкретно взятого підприємства, у відповідності зі :пецифікою його діяльності, мірою значимості кожного з елементів маркетингу за ступенем їх значимості для успіху підприємства в конкурентній боротьбі, досягнення ви-;оких фінансових результатів постійно змінюється в часі у всіх галузях в залежності від зміни структури виробничих витрат і характеру економічного середовища, у якому діє підприємство.

Робота з організації збуту починається із вивчення ринку та проведення маркетингових досліджень:

-і досліджуються потреби ринку;

-* інформуються потенційні клієнти про їхні потреби, а також товари та послуги, ло задовольнять ці потреби;

-* визначаються ціни на продукцію та прогнозуються власні ціни.

При виявленні потреб ринку необхідно скласти уявлення про загальний попит -і а ринку.

4Б //. ПЛАНУВАННЯ ВИРОБНИЦТВА І ЗБУТУ ПРОДУКЦІЇ

Попит - це відношення між ціною товару і його кількістю, яку покупці хочуть та в змозі придбати.

Формування попиту - дії підприємства, метою яких є повна інформованість потенційних покупців про товар, його особливості, технічний рівень, економічні параметри, ціни, додаткові послуги, які надаються при придбанні товару, про сервіс, а також про фінансову надійність самої фірми-продавця, її репутацію. Основний інструмент формування попиту - реклама. Особливо важливе формування попиту при виході підприємства на ринок, де воно раніше не виступало, і його товар невідомий покупцям, а також при виході на ринок із новим товаром, про споживчі властивості якого покупці не мають інформації.

Закон попиту стверджує, що чим нижча ціна товару (за інших рівних умов), тим більша його кількість, яку покупці хочуть та можуть придбати і навпаки.

При вивченні попиту на продукцію визначаються:

|

Скачать 25.45 Mb.

Скачать 25.45 Mb.