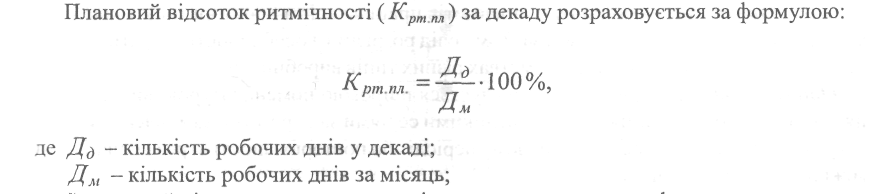

Фактичний відсоток визначається відношенням декадного фактичного випуску продукції у відповідних вимірниках до загального обсягу продукції, виробленої за місяць.

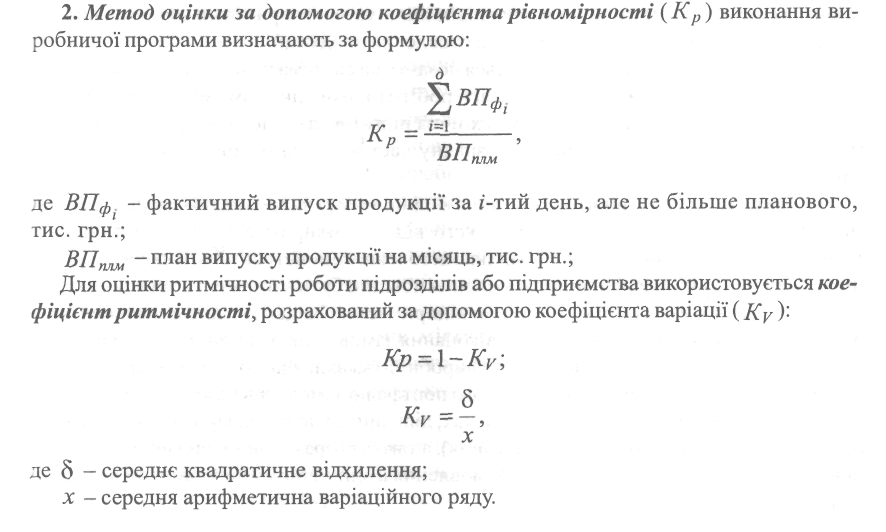

При рівномірному виробництві та випуску продукції значення коефіцієнта варіації ближче до нуля, а коефіцієнт ритмічності дорівнює 1.

Цей коефіцієнт показує тільки рівномірність виробництва без зв'язку з виконанням плану, розраховується на підприємствах і в підрозділах масового та багатосерійного типу виробництва [26].

6.3. ОСОБЛИВОСТІ ОПЕРАТИВНО-КАЛЕНДАРНОГО

ПЛАНУВАННЯ НА ПІДПРИЄМСТВАХ ОДИНИЧНОГО, СЕРІЙНОГО,

ТА МАСОВОГО ТИПІВ ВИРОБНИЦТВА

Усі елементи оперативно-календарного планування (системи, нормативи, планово-облікові одиниці, розрахунки руху предметів праці в часі та просторі тощо) залежать від типу виробництва підприємства. Тому слід розрізняти особливості оперативно-календарного планування на підприємствах різних типів виробництва.

Одиничне виробництво характеризується широкою номенклатурою виготовлення різних виробів одиницями або невеликими серіями за окремими замовленнями без регулярної повторюваності у плановому періоді або повторюваності через нерівні проміжки календарного часу.

Головним завданням оперативно-календарного планування на підприємствах одиничного типу виробництва є забезпечення своєчасного виготовлення різних виробів відповідно до узгоджених термінів, встановлених замовниками, а також рівномірного завантаження і роботи усіх виробничих підрозділів та ланок при більш коротких виробничих циклах та менших витратах на виготовлення продукції.

У силу такої специфіки застосовується позамовна система планування, тобто об'єктом планування є замовлення. До обсягу робіт із виконання замовлення входить не тільки виробництво виробу, але і вся технічна підготовка (конструкторська, технологічна) та випробування, які займають значну частину у загальній тривалості циклу виконання замовлення.

Особливістю календарного планування в одиничному виробництві є тісний взаємозв'язок роботи виробничо-диспетчерського відділу підприємства з роботою служб технічної підготовки виробництва: відділами головного конструктора, головного механіка. Планові терміни виконання замовлення повинні бути узгоджені з черговістю подачі технічної документації у підрозділи підприємства. Звідси і головне завдання оперативного планування - забезпечити виконання замовлення у встановлені строки.

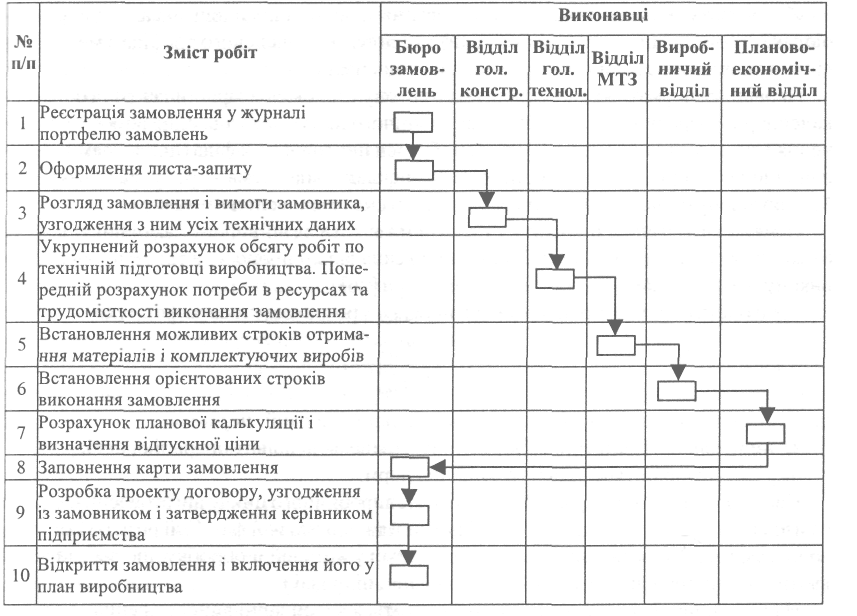

Календарне планування одиничного виробництва включає документальну розробку замовлення, формування оптимального портфелю замовлень на календарний період, розподіл програмного завдання по цехах, дільницях і по календарних періодах часу (міжцехове і внутрішньоцехове планування), а також розрахунок календарно-планових нормативів. Послідовність розробки замовлення в одиничному виробництві наведена нарис. 6.2.

Рис. 6.2. Послідовність розробки замовлення в одиничному виробництві

Отже, на підприємствах одиничного типу використовуються такі системи оперативно-календарного планування:

>• позамовна - при короткому циклі складання виробу (до одного місяця);

>• комплектно-вузлова та комплектно-групова системи (при тривалості складального циклу більше одного місяця).

При плануванні виробництва уніфікованих і нормалізованих деталей використовується подетальна система "на склад"; при цьому терміни запуску-випуску замовлення цих деталей не пов'язані з термінами запуску-випуску замовлення або складальних комплектів. Планово-облікова одиниця для підприємства в цілому складається із одного чи декількох конструктивно-закінчених виробів одного найменування, а для цеху - замовлення являє собою товарний комплект деталей, вузлів, що входять у ці замовлення.

Календарно-планові розрахунки в одиничному виробництві проводять у порядку, зворотному технологічному процесу, починаючи від заключної фази, тобто випробування виробу. Такий підхід обумовлений необхідністю встановлення строку його запуску, який вказується у договорі із замовником.

Календарно-планові розрахунки містять:

/ розрахунок тривалості виробничого циклу виготовлення виробу;

/ визначення календарних випереджень у роботі окремих виробничих підрозділів із виготовлення виробу;

«/ складання плану-графіка виконання замовлення;

У складання зведеного графіка виконання замовлень, що встановленні у виробничій програмі на плановий період;

8О //. ПЛАНУВАННЯ ВИРОБНИЦТВА І ЗБУТУ ПРОДУКЦІЇ

/ розрахунки завантаження устаткування і виробничих площ по календарних періодах (об'ємно-календарні розрахунки) і коригування зведеного графіка з метою вирівнювання завантаження по окремих планових періодах.

Провідним нормативом, на основі якого виконуються календарно-гшанові та об'ємно-календарні розрахунки, є тривалість виробничого циклу виготовлення виробу. Визначення тривалості циклу починається з побудови циклового графіка (циклограми) складання виробу, при цьому використовується складальна схема виробу, яка розкриває його розчленування на вузли, підвузли та інші складальні сполучення.

Початковим етапом побудови циклограми є дата здачі виробу замовнику, від неї будуються послідовно пов'язані між собою складальні процеси, а також процеси, що виконуються паралельно з іншими операціями [26].

Наступним етапом розрахунку тривалості виробничого циклу виготовлення виробу є визначення тривалості циклів оброблюваної та підготовчої фаз. Цей розрахунок проводиться з метою встановлення початку запуску деталей в обробку, що забезпечить вчасне їх виготовлення і подачу у складальний підрозділ.

На основі циклових графіків встановлюються календарні випередження за етапами виробничого процесу.

Під випередженням розуміють відрізок часу, за який кожний попередній частковий процес повинен випереджати наступний процес. Випередження планується з метою забезпечення завершення виробничого процесу у запланований термін. При побудові циклового графіка необхідно враховувати міжцехові перерви, які мають страховий характер і становлять 3-5 днів.

При виготовленні складних технічних виробів замість циклових графіків будуються мережні, машинним способом (ЕОМ, ПК) з використанням мережних моделей, за допомогою яких визначаються критичний шлях складання виробу і роботи, які виконуються паралельно.

За критичним шляхом визначається тривалість виробничого циклу. Календарні графіки розробляються спочатку відповідно до окремих замовлень, а потім будується зведений графік запуску-випуску всіх виробів, які встановлені у виробничій програмі на плановий період.

Оперативні виробничі завдання цехам встановлюються на основі зведеного річного графіка запуску-випуску виробів.

Склад замовлень, що включаються в оперативну виробничу програму, визначається:

«і» термінами виконання замовлень, встановленими у договорах;

«І» встановленим порядком проходження замовлень по цехах і запланованими випередженнями, що намічені у зведеному графіку запуску-випуску виробів;

*> ступенем технічної і організаційної готовності замовлення до виробництва і випуску у плановому місяці у кожному підрозділі з урахуванням стану запасів по замовленнях, які переходять із попереднього місяця.

6. Оперативно-календарне планування 81

Виробнича програма цеху, що встановлена на місяць, є основою для розробки завдань для кожної дільниці та робочого місця. Розробка місячних завдань виробничим дільницям починається з складання по-дстальних планів за такими даними:

-* конструкторсько-технологічними специфікаціями;

-» картами технологічних процесів;

^ картами розшифровки комплектів;

-» термінами початку і закінчення робіт.

Після складання подстальних планів дільницям, проводяться об'ємно-календарні розрахунки за групами устаткування і використанням площ. В результаті таких розрахунків встановлюється змінність роботи дільниць, окремих груп устаткування і уточнюється потреба у робітниках визначених професій. При складанні зведеного графіка виконуються розрахунки завантаження устаткування і площ роботами з виготовленням різних замовлень в усіх підрозділах підприємства.

При цьому необхідно забезпечити таке завантаження усіх ланок виробництва, щоб воно було на рівні їхньої пропускної спроможності та рівномірним протягом планового періоду.

Оперативно-календарне планування в серійному виробництві має також свої особливості.

Серійне виробництво характеризується випуском більш обмеженої номенклатури виробів періодично повторювальними серіями.

У зв'язку з цим основним завданням календарного планування у серійному виробництві є забезпечення періодичності виготовлення виробів відповідно до плану при повному та рівномірному завантаженні устаткування, площ, робітників.

Для вирішення цього завдання важливе значення мають календарно-планові нормативи, основними з яких в серійному виробництві є:

/ розмір партій (серій) виготовлення виробів;

/ нормативний розмір партій деталей і періодичність їх запуску-випуску;

/ тривалість виробничих циклів виготовлення деталей, вузлів і серій виробів;

/ випередження запуску-випуску партій деталей і складальних одиниць;

/ запаси.

На підставі проведених розрахунків будуються календарні плани-графіки роботи виробничих дільниць і окремих груп устаткування.

Основним календарно-плановим нормативом у серійному виробництві є визначення серії виробів і нормативного розміру партій запуску заготівок, деталей у виробництво.

Якщо обсяг випуску окремих виробів невеликий, то розмір серії виробів встановлюється на рівні річного завдання. Якщо кількість виробів, що планується у річній виробничій програмі, значно більша, то вона розподіляється на декілька партій, випуск яких планується у відповідних кварталах і місяцях. При цьому виникає потреба визначення економічно доцільного розміру партій з метою досягнення рівномірного завантаження устаткування і раціонального використання трудових ресурсів.

Визначення нормативного розміру партій деталей необхідне для:

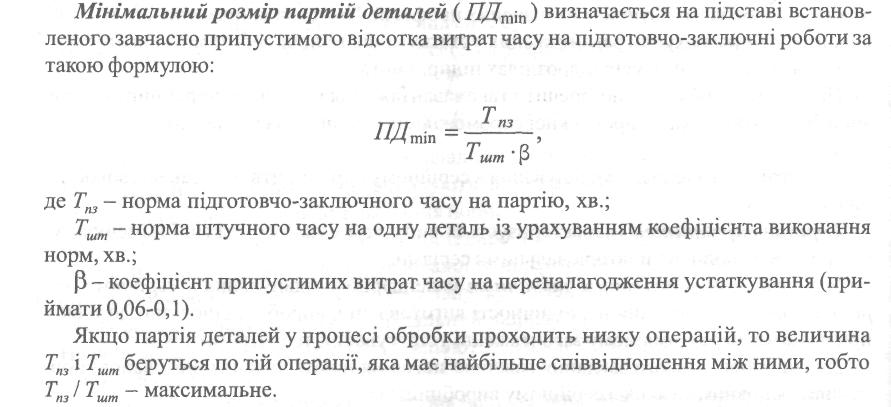

>- розрахунку нормативної тривалості виробничих циклів і календарних випереджень у роботі послідовних виробничих ланок;

>- регламентації періодичності переналагодження устаткування;

>• визначення нормативного середнього рівня незавершеного виробництва;

>- побудови календарних планів-графіків.

Збільшення розміру партії сприяє кращому використанню устаткування і підвищенню продуктивності праці за рахунок зменшення кількості переналагодження устаткування і зниження витрат підготовчо-заключного часу в середньому на одну деталь, а також зменшення трудомісткості операцій у результаті їхнього багаторазового повторення. Обробка деталей великими партіями має і негативні сторони, а саме: збільшуються тривалість виробничого циклу, запаси деталей у незавершеному виробництві, що потребує доповнення складських площ, при цьому уповільнюється оборотність обігових коштів. Тому необхідно визначити такий розмір партій, який забезпечив би мінімальні витрати і збитки, тобто той розмір, що визначає оптимальну партію.

Розмір партії, який розрахований по цій операції, приймається І для всіх Інших операцій обробки деталей у даному підрозділі.

Розрахований розмір партії деталей коригується з урахуванням умов організації виробництва, зручності планування - норма повинна бути рівною або кратною місячній програмі випуску деталей, не менше змінного або півзмінного випуску. Існують також 2 групи методів визначення розміру партії предметів праці:

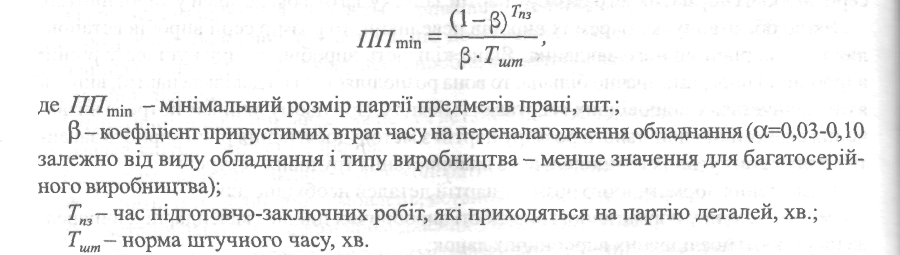

До першої групи належать методи встановлення розміру партії, виходячи тільки із трудових параметрів, наприклад:

Друга група методів базується (з різними уточнюючими коефіцієнтами; на визначенні сумарних мінімальних витрат, пов'язаних із переналагодженням (пряма 1 на рис. 6.3) і збереженні запасів (крива 2), залежних від розміру партії.

Рис 6.3. Графік залежності витрат виробництва від розміру партії У цьому випадку оптимальний розмір партії можна розрахувати за формулою:

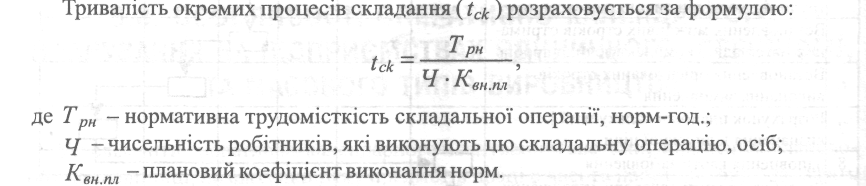

Тривалість виробничого циклу виготовлення партії деталей складається із технологічного циклу і міжопераційних перерв. При визначенні технологічного циклу обов'язково враховуються види руху предметів праці при проходженні партії по операціях.

84 //. ПЛАНУВАННЯ ВИРОБНИЦТВА І ЗБУТУ ПРОДУКЦІЇ

Міжопераційні перерви встановлюються з урахуванням особливостей організації виробництва на дільницях, а також характеру продукції, що виробляється.

З огляду на тривалість виробничого циклу виготовлення виробів, деталей, їхніх партій встановлюються календарно-планові випередження. Вони використовуються для визначення термінів запуску у виробництво партій деталей і вузлів у відповідності із строками випуску виробів.

В умовах серійного виробництва залежно від його особливостей можуть застосовуватись покомплектні та подстальні системи планування:

У машинокомплекти, вузлові, групові комплекти, системи планування за номерами комплектів, система безперервного оперативно-календарного планування;

«^ система "на склад", система "Р-Г". Система "на склад" застосовується при плануванні виробництва уніфікованих і стандартних деталей, по яких терміни запуску-випуску не пов'язані з випуском особливих виробів. Система "Р-Г" - розрядна система, використовується у багатономенклатурному серійному виробництві для планування роботи обробляючих і заготівельних підрозділів.

Масове виробництво характеризується стійким випуском обмеженої номенклатури виробів, великими обсягами випуску, високим рівнем безперервності та ритмічності виробничого процесу, широко застосовуваним методом потоку.

Головним завданням оперативного планування у вищезгаданих умовах є організація і забезпечення безперервного руху деталей, та виконання цих операцій у встановленому ритмі роботи.

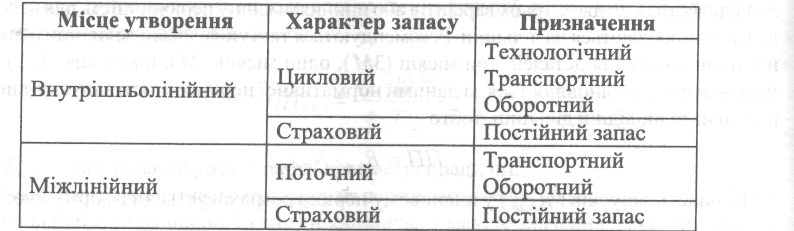

Великі обсяги виробництва продукції при обмеженій номенклатурі окремих виробів, стабільні, строго повторювані процеси масового виробництва дозволяють застосувати подетальну систему планування. При цьому за об'єкт планування приймаються окремі деталі, складальні одиниці, окремі вироби. Високий рівень ритмічності виробництва може бути досягнутий ще у процесі підготовки виробництва детальним розрахунком календарно-планових нормативів: такту і ритму поточних ліній, кількості робочих місць по операціях і їх завантаження, нормативних графіків і нормативних рівнів незавершеного виробництва, розміру запасів. Що стосується рівня незавершеного виробництва, то його можна розрахувати як суму запасів, види яких наведені в табл. 6.2. Таблиця 6.2. Види запасів у масовому виробництві

У масовому виробництві використовуються такі подетальні системи оперативно-календарного планування:

1) за тактом потоку;

2) за термінами міжцехових подач;

3) за стандартними термінами міжцехових подач;

4) "на склад".

6. Оперативно-календарне планування_______________________________________£35

При використанні системи за тактом потоку всім виробничим підрозділам планується єдиний такт випуску.

При другій і третій системах планування цехам, що випускають продукцію, планується такт випуску, а усім іншим розробляються стандартні плани-графіки, у яких визначаються строки або розробляються стандартні плани-графіки подачі деталей і вузлів у складальний цех. Система "на склад" може застосовуватись для планування роботи цехів, що виконують обробку деталей і заготівельні роботи.

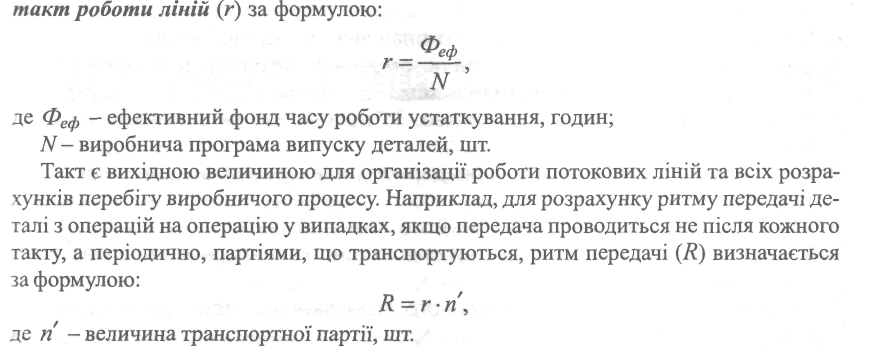

При плануванні роботи однопредметних безперервних потокових ліній розраховується

Такти і ритми у масовому виробництві розраховуються по виробах і деталях в усіх цехах і дільницях.

Календарне планування масового виробництва здійснюється на основі застосування системи "за ритмом випуску". Ця система базується на вирівнюванні продуктивності усіх виробничих ланок за розрахованим тактом випуску готових виробів. У цьому випадку розподіл програмного завдання по виробничих підрозділах і календарних відрізках часу проводиться у порядку, зворотному ходу технологічного процесу. За один і той же відрізок часу (такт, годину, зміну тощо) на різних стадіях виробничого процесу повинно бути виготовлено стільки комплектів заготівок, деталей, складальних одиниць, скільки за той же час повинно бути випущено готових виробів.

Для планування потокового виробництва та розробки календарно-планових нормативів необхідні розрахунки кількості робочих місць на лінії, що забезпечить виконання змінного і годинного завдання по кожній операції.

Важливою умовою безперервності і ритмічності перебігу потокового виробництва є наявність та підтримання на регламентованому рівні запасів.

Оперативно-календарне планування на підприємствах різних типів виробництва має ряд особливостей, але які б системи та методи оперативного планування не застосовувалися на кожному підприємстві, їхня мета одна - забезпечити рівномірність перебігу виробничого процесу і випуск якісної продукції у необхідній кількості та у встановлені строки.

86 //. ПЛАНУВАННЯ ВИРОБНИЦТВА І ЗБУТУ ПРОДУКЦІЇ ,

ТД ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ І

X) І САМОСТІЙНОЇ РОБОТИ

1. Які основні завдання оперативно-календарного планування на підприємстві?

2. У чому суть календарного планування?

3. Що таке диспетчерське регулювання в оперативно-календарному плануванні?

4. Міжцехове та внутрішньоцехове планування, зміст та основні завдання.

5. Що таке планово-облікова одиниця в системі ОКП, які види планово-облікових одиниць продукції Ви знаєте?

6. Система оперативно-календарного планування, основні види.

7. Що являють собою подетальна та позамовна система оперативного планування? Що таке покомплектна система?

8. Ритмічне та рівномірне виробництво. За допомогою яких показників проводиться їх оцінка?

9. Які особливості оперативно-календарного планування в одиничному виробництві?

10. Що таке "час випередження", як його визначають?

11. У чому полягає головне завдання оперативно-календарного планування у серійному виробництві?

12. Які системи оперативно-календарного планування застосовуються в серійному виробництві?

13. Які особливості оперативно-календарного планування в масовому виробництві?

14.Назвіть основні системи оперативно-календарного планування у масовому виробництві, дайте їм коротку характеристику.

7_. Матеріально-технічне забезпечення виробництва_________________________87

РОЗДІЛ III. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ

О План викладу матеріалу розділу

Тема 7. Матеріально-технічне забезпечення виробництва.

Тема 8. Забезпечення операційної діяльності виробничою потужністю.

Тема 9. Персонал і оплата праці.

Тема 10. Виробнича інфраструктура.

/ план матеріально-технічного / методики розрахунку виробничої

забезпечення потужності

| / баланс матеріальних ресурсів / баланс виробничої потужності

/ методи визначення потреби / системи показників виробничої

в матеріальних ресурсах потужності

/ планування запасів / планування персоналу підприємства

/ системи лімітування та / планування продуктивності праці

забезпечення цехів матеріалами / планування фонду оплати праці

/ виробнича потужність / планування виробничої інфраструктури

ТЕМА 7. МАТЕРІАЛЬНО-ТЕХНІЧНЕ ЗАБЕЗПЕЧЕННЯ

ВИРОБНИЦТВА

7.1. ЗМІСТ ПЛАНУВАННЯ МТЗ ТА ПОСЛІДОВНІСТЬ ЙОГО РОЗРОБКИ

План матеріально-технічного забезпечення виробництва (МТЗ) є одним із основних розділів плану економічного і соціального розвитку підприємства. Розробка планів МТЗ сприяє успішному вирішенню проблем забезпечення сировиною, матеріалами, комплектуючими, паливом, енергією та іншими видами ресурсів, необхідних для здійснення процесу виробництва. Одночасно із цим в плані матеріально-технічного забезпечення визначаються постачальники і терміни поставок матеріалів. При складанні плану враховують повну потребу в матеріальних ресурсах, потрібних для виробництва продукції, експериментальних та ремонтних робіт, виготовлення технологічних Інструментів. Потребу в матеріальних ресурсах розраховує відділ матеріально-технічного забезпечення разом із відділами головного механіка, головного енергетика, технічним та планово-економічним відділами. Від якісного та своєчасного обґрунтування плану залежить виконання виробничої програми підприємства.

У ході розробки плану матеріально-технічного забезпечення повинна передбачатися максимально можлива економія ресурсів. Це досягається шляхом заміни дорогих і дефіцитних матеріалів більш дешевими, скорочення відходів за рахунок впровадження нових прогресивних технологій, більш точного розрахунку конструкцій та ряду інших методів. Економія матеріальних ресурсів сприяє прискоренню темпів росту виробництва.

88 ///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ

Саме тому основним завданням плану матеріально-технічного забезпечення є визначення оптимальної потреби підприємства в матеріальних ресурсах для здійснення виробничо-господарської і комерційної діяльності. При цьому розрізняють потребу до витрачання і потребу до постачання.

Потреба до витрачання встановлює кількість матеріалів, які необхідні підприємству для виконання плану обсягу продаж та інших робіт, пов'язаних із виробництвом і реалізацією продукції, для ремонтно-експлуатаційних потреб, капітального будівництва.

Потреба до постачання показує, скільки підприємство повинно отримати матеріалів із зовнішніх джерел.

План матеріально-технічного забезпечення складається з двох частин:

/ розрахунків потреби в матеріально-технічних ресурсах;

«^ балансів матеріально-технічного забезпечення.

Розрахунок потреби в матеріально-технічних ресурсах в залежності від характеру матеріалів, що застосовуються, здійснюється в наступних таблицях:

/ потреба в сировині й матеріалах;

«/ потреба в паливі та енергії;

/ потреба в обладнанні.

Вихідними даними для розробки плану матеріально-технічного забезпечення є:

>• плановий обсяг випуску продукції в асортименті та номенклатурі;

>• прогресивні норми витрат матеріальних ресурсів;

>• інформація про кон'юнктуру ринку товарів;

>• аналіз витрат матеріальних ресурсів у звітному періоді;

*- зміна залишків незавершеного виробництва на початок і кінець планового періоду;

>- плани технічного і організаційного розвитку, технічного переозброєння і реконструкції підприємства, капітального будівництва.

У зміст планування МТЗ входить:

•4 визначення потреби в матеріалах, устаткуванні, паливі, енергії на базі норм їх витрачання;

-> розрахунок норм запасів усіх товарно-матеріальних цінностей на плановий період;

-» облік, контроль і аналіз виконання планів забезпечення;

-> поточне регулювання забезпечення виробничих підрозділів підприємства.

Розраховується план матеріально-технічного забезпечення в річному, квартальному та місячному розрізах.

У річному плані визначається потреба всіх підрозділів і служб підприємства в матеріальних ресурсах та визначаються обсяги їх поставок на рік, у тому числі по кварталах.

У квартальному плані визначається потреба підприємства по розгорнутій номенклатурі, та уточнюється обсяг завдань на плановий квартал. На основі цього плану складаються специфіковані замовлення постачальникам, і визначається форма поставок - транзитна або складська.

Місячні плани являють собою лімітну карту відпуску матеріалів відповідному підрозділу підприємства.

Розробка річного плану МТЗ починається знизу, з підрозділів підприємства, і являє собою визначення потреби в матеріальних ресурсах, які необхідні для виконання виробничої програми, будівельних і ремонтних робіт. Вихідними даними розробки плану є виробнича програма випуску продукції, план капітального будівництва, план технічного

" Матеріально-технічне забезпечення виробництва 89

розвитку, норми і нормативи витрат матеріалів. Підсумовуючи потребу по кожному із напрямків, визначають загальну потребу в матеріальних ресурсах, джерела її покриття та складають баланс матеріально-технічного забезпечення по визначеній формі.

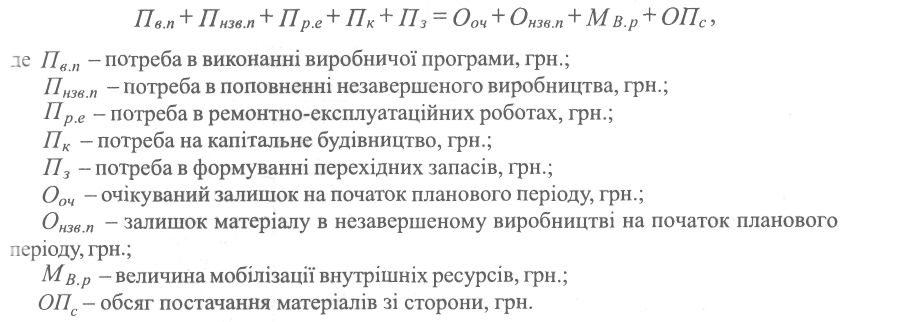

В балансі матеріальних ресурсів (табл. 7.1) зіставляються потреби в матеріальних ресурсах із джерелами й розмірами їх задоволення, та визначається кількість матеріалів, які будуть постачатися зі сторони. Баланс складається по кожному виду ресурсів. В загальному вигляді матеріальний баланс являє собою наступну рівність:

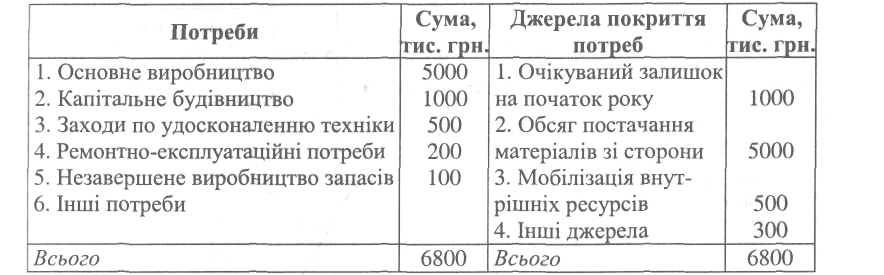

Таблиця 7.1. Баланс матеріальних ресурсів на 2003 р. (приклад умовний)

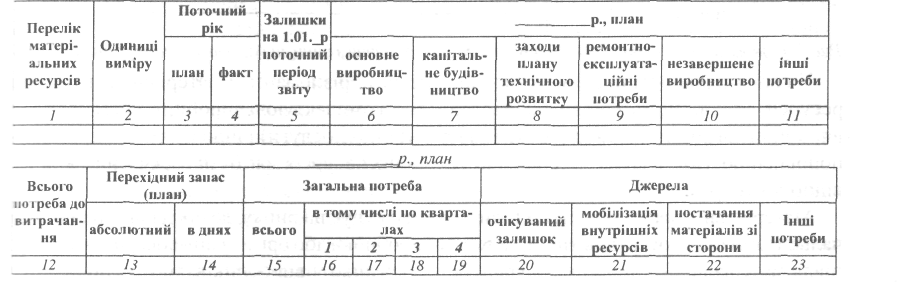

План матеріально-технічного забезпечення може бути представлений у наступній іюрмі (табл. 7.2).

Таблиця 7.2. План матеріально-технічного забезпечення в__________р.

9О _______///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ

Розробка балансів МТЗ є передумовою для планування розподілу матеріальних ресурсів між виробничими одиницями, що входять до складу підприємства. Підприємство встановлює виробничим одиницям ліміти на матеріальні ресурси і перерозподіляє їх у встановленому порядку з врахуванням змін виробничої програми.

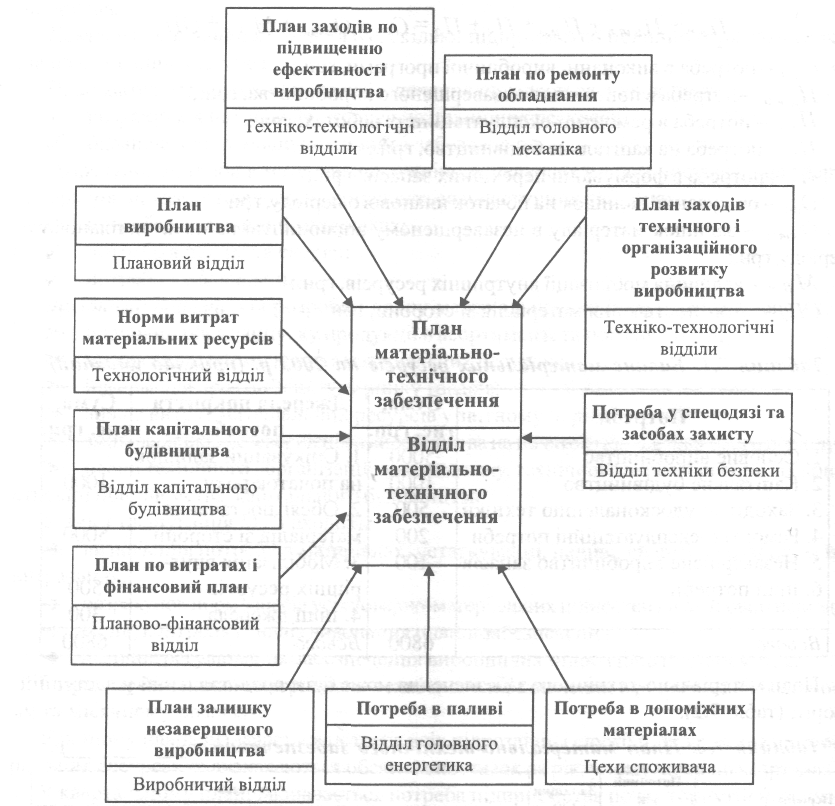

Визначення потреби в матеріально-технічних і енергетичних ресурсах проводиться як в натуральному, так і в вартісному виразі з метою узгодження цього розділу плану з планами по витратах, фінансовим планом (рис. 7.1).

Рис. 7.1. Зв 'язок плану матеріально-технічного забезпечення з іншими розділами плану підприємства У своїй діяльності підприємство використовує різноманітні матеріально-технічні ресурси: сировину, матеріали, паливо, енергію, комплектуючі вироби тощо. В процесі виробництва вони перетворюються на продукцію (послуги) і підлягають постійному поповненню. Постачання матеріально-технічних ресурсів має бути своєчасним відповідно до витрат.

Матеріально-технічні ресурси підприємство купує на ринку, де продавцями і постачальниками є безпосередньо підприємства-виробники або організації-посередники. Купівля матеріально-технічних ресурсів безпосередньо у виробників, тобто організація

І

^. Матеріально-технічне забезпечення виробництва_________________________91

постачання за прямими зв'язками, вигідніша тому, що забезпечує можливість оперативного врахування спеціальних вимог покупця до продукції, конкретних побажань щодо ": складу, конструкції, оформлення, планування тощо. За прямими зв'язками поставляються передусім ті матеріально-технічні ресурси, які потрібні постійно та у великій кількості, а також вироби за індивідуальними замовленнями й складне устаткування. Проте вся номенклатура матеріально-технічних ресурсів, потрібних у виробництві, яка :ягає іноді десятків тисяч найменувань і типорозмірів, не може поставлятися за прямими зв'язками. Ті ресурси, які потрібні в невеликій кількості, періодично або нерегулярно, економніше буває купити у посередників - оптових фірм і магазинів. Вони комплектують певний асортимент товарів для продажу і територіальне розміщуються неподалік від підприємств та організацій-споживачів. Нерегулярна або періодична купівля матеріально-технічних ресурсів, передусім із однорідними стандартизованими властивостями, може здійснюватися на товарних біржах, де концентрується інформація про продаж продукції та рівень поточних цін.

Коло основних постачальників підприємства є досить стабільним, особливо за умови масового та серійного виробництва, коли існує постійна потреба у великій кількості тих самих матеріалів. Але періодично виникають нові завдання, які потребують нових матеріально-технічних ресурсів і відповідно - нових постачальників (освоєння нової продукції, заміна та вдосконалення технологічних систем, нове будівництво тощо). Проте : без цього може виявитися потреба замінити окремих постачальників, розширити їх коло. Тому важливою є проблема вибору постачальників.

Вибирати постачальників матеріально-технічних ресурсів потрібно за такими критеріями: відповідність виробничої потужності постачальників потребам підприємства в матеріалах, якість і ціна останніх, репутація постачальника, його територіальна віддаленість та оперативність постачання, швидкість реакції на потреби покупця, умови розрахунків, можливість надання кредиту тощо. Ці характеристики постачальників ретельно аналізуються та вибирається той партнер, який забезпечує найкращі умови постачання за мінімальних витрат.

Між постачальником та споживачем матеріально-технічних ресурсів укладається договір, що регламентує всі умови постачання: кількість, якість, ціну товарів, термін доставки, форму розрахунків, відповідальність за порушення договору. До основних обо-в'язків постачальника входять: поставка продукції на умовах угоди. Умови постачання містять: основні обов'язки сторін, ціну продукції, що постачається, упаковку та маркування, умови транспортування, страхування та інше. Правильний вибір постачальника в умовах ринку справа досить складна, і помилка може дорого коштувати підприємству.

Після вивчення ринку сировини та матеріалів потрібно скласти специфікації на потрібні види матеріальних ресурсів. Специфікація повинна містити найменування і характеристику матеріалів, вимоги до них. До специфікації включають всі характеристики і стандарти потрібного матеріалу.

Після складання специфікацій складають список можливих постачальників для кожного виду матеріальних ресурсів. Джерелом інформації для складання списку постачальників є вивчення ринку сировини і матеріалів.

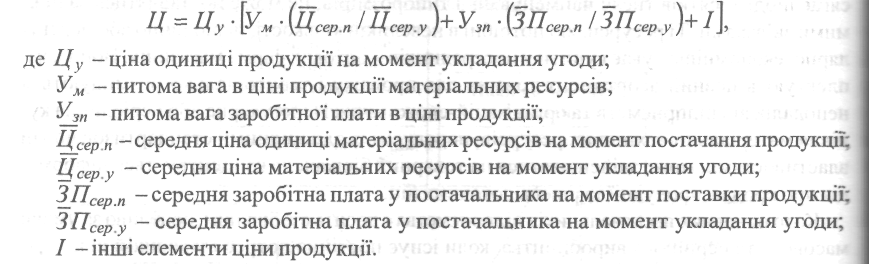

Ціна матеріальних ресурсів — одна із суттєвих умов договору. Вона зазначається в угоді або у специфікації, або в окремому протоколі, який є частиною угоди.

Ціна в угоді може бути твердою (фіксованою) або змінною. В ринкових умовах постачальники матеріалів рідко погоджуються на фіксовану ціну.

92 ///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ

Якщо на момент укладання угоди важко визначити конкретну ціну, тоді сторони можуть передбачити фіксацію вхідної ціни, яка протягом виконання угоди може змінюватись за узгодженим сторонами методом. Така ціна має назву змінної, вона по суті с ринковою в момент виконання угоди. У цьому випадку в розділі "Особливі умови угоди" зазначаються точні способи визначення змінної ціни.

Змінну ціну, яка враховує інфляцію можна визначити так:

Важливе значення при плануванні матеріально-технічного забезпечення має аналіз ефективності використання матеріальних ресурсів.

Ефективність використання матеріальних ресурсів визначається з метою:

* контролю величини витрат на їх придбання та збереження;

»«» прийняття рішень з питань організації економії ресурсів та розробки шляхів раціонального використання.

Ефективність використання ресурсів підприємства визначається за допомогою показників використання матеріальних ресурсів, які можна умовно поділити на дві групи: загальні і конкретні. До загальних показників належать матеріаловіддача та матеріаломісткість. Ці показники визначаються у вартісних та натурально-вартісних величинах. Вони розраховуються в цілому по народному господарству, галузі та підприємствах.

Матеріаловіддача у вартісному виразі визначається на рівні галузі і підприємства як відношення продукції в грошовому виразі до витрачених на її виробництво матеріальних ресурсів, і показує, скільки вироблено продукції в грошовому виразі на 1 гривню матеріальних ресурсів. Визначається за формулою:

Матеріаломісткість показує величину витрат матеріальних ресурсів на виробництво одиниці продукції (роботи). Визначають загальну і конкретну матеріаломісткість.

Загальна матеріаломісткість визначається на рівні народного господарства та галузі як витрат матеріальних ресурсів у вартісному виразі до виробленої продукції за формулою:

7. Матеріально-технічне забезпечення виробництва_________________________93

Матеріаломісткість визначає фактичний обсяг матеріальних витрат в розрахунку на виробництво одиниці продукції. Вона характеризує один із важливих елементів ефективності виробництва-рівень використання матеріальних ресурсів.

До конкретних показників належать: коефіцієнт використання сировини та матеріалів, коефіцієнт розкрою, коефіцієнт вилучення, витратний коефіцієнт тощо.

Коефіцієнт використання характеризує міру використання сировини та матеріалів на виробництво продукції і визначається як відношення корисних (чистих, теоретичних) витрат сировини та матеріалів до норми їх витрат на виробництво одиниці продукції.

Витратний коефіцієнт є оберненою величиною коефіцієнту використання.

Коефіцієнт виходу (вилучення) продукції із сировини визначає, скільки одержано чистого продукту і який рівень відходів.

Ці коефіцієнти характеризують рівень технології та організації виробництва певного виду продукції.

7.2. ПЛАНУВАННЯ ПОТРЕБИ В МАТЕРІАЛЬНИХ РЕСУРСАХ

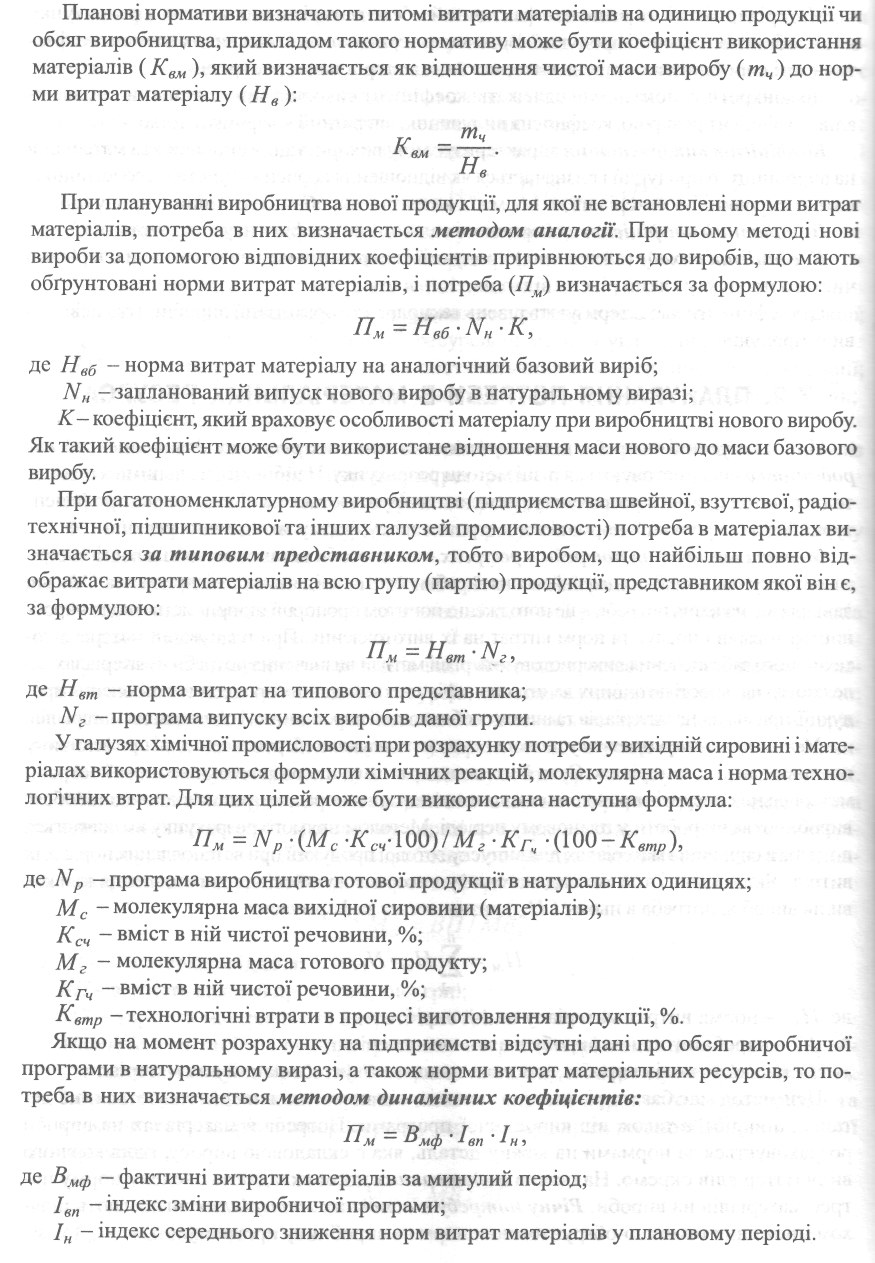

При плануванні потреби в матеріально-технічних ресурсах для основного виробництва використовуються різні методи розрахунку. Найбільш загальними з цих методів є метод прямого розрахунку; методи, що ґрунтуються на обліку даних про рецептурний склад продукції, нормативних строках зносу, формулах хімічних реакцій.

Методи визначення потреби в ресурсах - це способи встановлення кількості матеріальних ресурсів, потрібних для здійснення виробничої та іншоїдіяльності підприємства. Основні дані для визначення потреби - це погоджені з попитом пропорції підприємства щодо виробництва товарів і послуг та норм витрат на їх виготовлення. При плануванні матеріально-технічного забезпечення використовують різні методи визначення потреби в матеріалах залежно від наявності потрібних даних, специфіки технологічних процесів виготовлення продукції, призначення матеріалів та інших особливостей виробництва і споживання матеріалів.

Метод прямого розрахунку дозволяє одержати науково обгрунтовані дані про величину планових витрат матеріалів. Суть його полягає в тому, що розрахунки планової потреби матеріальних ресурсів проводяться шляхом множення норми витрат на відповідний обсяг виробництва чи роботи у плановому періоді. Методом прямого розрахунку визначається потреба в сировині і матеріалах для випуску готової продукції при встановлених нормах їх витрат. Якщо один і той же вид матеріалу використовується для виготовлення кількох видів виробів, потреба в ньому (Пм) визначається за формулою:

Цей метод має багато різновидів залежно від норм, які використовуються (на деталь, на виріб), а також від виробничої програми. Потреба в матеріалах на вироби розраховується за нормами на кожну деталь, яка є складовою виробу, і для кожного виду матеріалів окремо. На основі подетальних норм складають зведену норму потреб матеріалів на вироби. Річну потребу в основних матеріалах визначають шляхом множення технічно-обґрунтованих норм на виробничу програму.

Потреба в матеріалах для поповнення незавершеного виробництва планується при зростанні обсягу виробництва і збереженні попередньої тривалості виробничого циклу, введенні в експлуатацію виробництв і цехів для виготовлення нових видів виробів.

При наявності даних про кількість окремих деталей і вузлів в незавершеному виробництві потреба в матеріалах на його зміну визначається за детальними нормами, а якщо таких даних підприємство не має - за укрупненими показниками норм витрат даного виду матеріальних ресурсів на 1 тис. грн. незавершеного виробництва. В цьому випадку

9Б ///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ

використовується коефіцієнт, завдяки якому коригується обсяг незавершеного виробництва:

Потреба в матеріальних ресурсах у капітальному будівництві розраховується з врахуванням джерел надходження матеріальних ресурсів для здійснення будівельно-монтажних робіт (замовники, підрядні та спеціалізовані субпідрядні організації).

Потреба в матеріальних ресурсах для дослідно-конструкторських та науково-дослід-ницьких робіт визначається на основі заявок конструкторських та технологічних відділів.

Для ремонтно-експлуатаційних потреб в основному використовуються допоміжні матеріали, паливо, електроенергія. Для їх розрахунку вибирається облікова одиниця, що в найбільшій мірі відображає витрати даного матеріалу: верстато- (машино-година (для витрат змащувальних матеріалів), людино-зміна (для витрат спецодягу, спец-взуття), одиниця реалізованої продукції (для витрат тари та пакувальних матеріалів), обсяг роботи внутрішньовиробничого транспорту (для витрат палива і змащувальних матеріалів, ремонтних матеріалів).

Потребу в змащувальних матеріалах на плановий період визначають із врахуванням специфіки їх споживання:

Для діючого виробництва потребу в інструменті розраховують так: визначають його витрати для виконання певного обсягу виробництва, а також зміну величини обігового фонду протягом планового періоду. Потрібна кількість інструменту на плановий період

7. Матеріально-технічне забезпечення виробництва 3

7

розраховується за формулою:

Витрати оснащення визначають різними методами залежно від типу виробництва та особливостей експлуатації. В основу розрахунків мають бути покладені питомі норми витрат технологічного оснащення на кожну операцію або середні норми на одиницю випущеної продукції (чи верстато-годину роботи устаткування).

У масовому та багатосерійному виробництві норму витрат інструменту визначають, виходячи з обсягу робіт на 1000 (або 100) верстато-годин роботи певної групи верстатів.

Знаючи норму витрат певного інструменту, можна визначити витрати його на програму оброблюваних деталей.

Потреба в матеріалах для виготовлення Інструменту розраховується залежно від кількості інструменту, яка повинна бути виготовлена за плановий період, і норм витрат матеріалів на виготовлення кожного типу інструменту.

Потреба в матеріалах на ремонт обладнання (Прем) залежить від типу і кількості обладнання, що підлягає ремонту, і виду ремонтних робіт.

На підприємствах машинобудування за основу розрахунку беруть норми витрат матеріалів на одну ремонтну одиницю і обсяг ремонтних робіт, виражений в одиницях ремонтної складності:

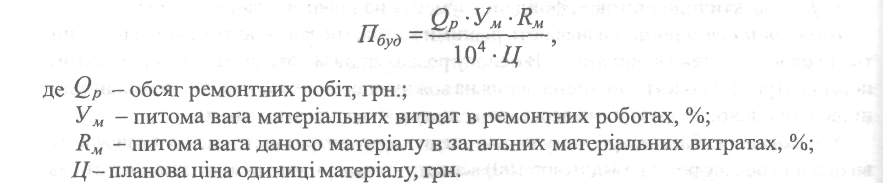

Потреба в матеріалах на ремонт будівель (П^уд )на плановий період в натуральних одиницях визначається виходячи із питомої ваги матеріальних витрат в загальній вартості ремонтних робіт і структури витрат:

Відмінні особливості визначення потреби в обладнанні витікають із різної участі у виробничому процесі обладнання порівняно з матеріалами.

Обладнання переносить свою вартість на готовий виріб частково, практично не змінюючи своїх фізико-хімічних властивостей, а матеріали після їх споживання втрачають свою споживчу вартість, переходячи в новостворений продукт, і повністю переносять на нього свою вартість.

Вибір методів планування потреби залежить від призначення обладнання. Основними напрямками використання обладнання є:

/ укомплектування виробничих об'єктів, що будуються;

/ заміна фізично та морально застарілого обладнання;

Визначення потреби в новому обладнанні для заміни зношеного і морально застарілого базується на розрахунку економічної ефективності та доцільності впровадження нового обладнання замість його модернізації і капітального ремонту. Рішення про таку заміну приймається керівництвом підприємства на основі висновку компетентної комісії спеціалістів. При цьому враховується можливість придбання нового обладнання на заміну списаного, залежно від фінансового стану підприємства.

Потреба в додатковому обладнанні для збільшення виробничої потужності підприємства визначається на основі розрахунку необхідної кількості обладнання для виконання виробничих планів. Якщо розрахована потреба в обладнанні більше його наявності, то підприємство повинно придбати недостатню його кількість, звідси величина потреби в придбанні визначається як різниця між потребою та наявністю обладнання на підприємстві. Однак, при цьому необхідно враховувати можливість раціонального використання наявних машин, передачі обладнання з "широких" дільниць тощо.

Потреба в запасних частинах для забезпечення роботи обладнання встановлюється на основі прогресивних норм їх витрат і кількості працюючих машин.

В залежності від конкретних особливостей роботи машин, норми витрат можуть встановлюватись в середньому на 100 машин або на основі даних про строки зносу кожної деталі машини.

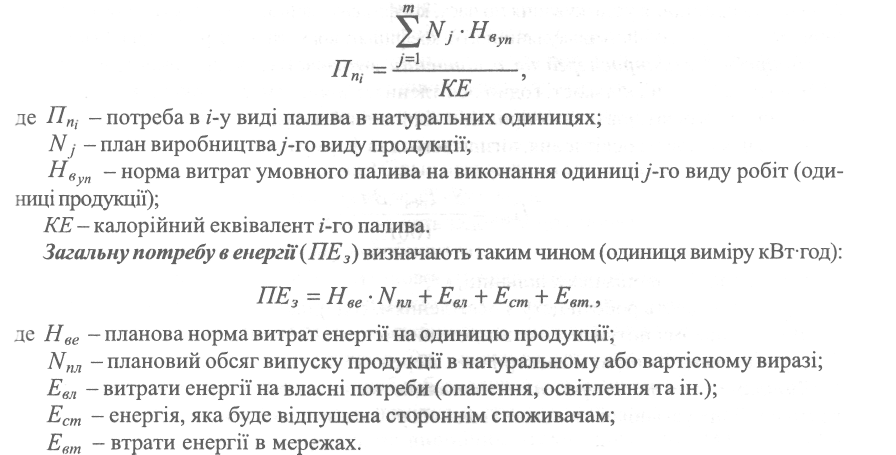

Потреба в паливі частіше всього визначається шляхом множення обсягу роботи в плановому періоді на норму його витрат, при цьому норми витрат різних видів палива встановлюються в одиницях умовного палива.

7. Матеріально-технічне забезпечення виробництва__________________________99

Для визначення кількості палива в натуральному виразі розраховану цим методом потребу ділять на тепловий еквівалент (відношення калорійності даного палива і калорійності умовного палива).

Потрібна кількість палива на технологічні та енергетичні цілі визначається прямим розрахунком на підставі норм витрат умовного палива, які встановлені на одиницю продукції або робіт за формулою:

Потреба в енергії (парі) для опалення будівель залежить від об'єму і теплової характеристики будівлі, температури всередині приміщення і зовні, тривалості опалювального періоду і різниці між тепловмістом пари і конденсату.

Потреба в енергії на технологічні цілі визначається виходячи з норм її витрат на одиницю продукції та планового обсягу її виробництва в натуральному або грошовому виразі.

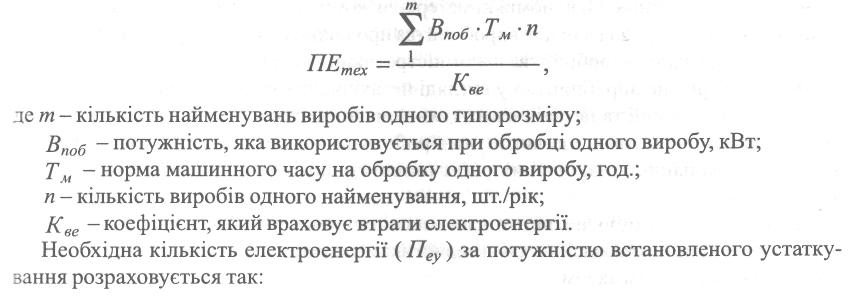

Кількість електричної енергії для технологічних цілей розраховується двома шляхами:

а) на планову програму;

б) за потужністю встановленого устаткування.

Перший метод значно точніший. Він застосовується при масовому та багатосерійному виробництві; в цьому разі кількість необхідної електроенергії (ПЕтех) визначають так:

7.3. ЗАПАСИ І РЕГУЛЮВАННЯ ЇХ РОЗМІРІВ

Складовою частиною річної потреби підприємства в матеріальних ресурсах є їх потреба на утворення виробничих запасів сировини і матеріалів. Створення необхідних запасів повинно забезпечувати безперервну роботу підприємства і прискорення оборотності оборотних засобів.

Запаси - це матеріальні активи, які:

/ утримуються для подальшого продажу;

/ перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

/ утримуються для споживання під час виробництва продукції.

У господарській діяльності запаси поділяють на:

-» сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

-* незавершене виробництво у вигляді незакінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів. Незавершене виробництво на підприємствах, що виконують роботи та надають послуги, складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнано доходу;

-> готову продукцію, що виготовлена на підприємстві, призначена для продажу І відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом;

7. Матеріально-технічне забезпечення виробництва________________________1 Р1

-* товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством із метою подальшого продажу;

-> малоцінні та швидкозношувані предмети, що використовуються не більше одного року або нормального операційного циклу, якщо він більше одного року;

Склад запасів визначається їх найменуваннями або однорідними групами І видами).

Запаси створюються з метою сприяння:

1. Обслуговуванню споживачів (наявність запасів - важливий чинник утримування споживачів, пов'язаний із можливістю постачання продукції у будь-який час).

2. Гнучкості виробництва (здатність швидко переходити на виробництво іншої продукції завдяки запасам, можливість задовольнити попит на продукцію, яка в даний час не виробляється).

3. Визначеності виробництва (чим більш невизначена ситуація на ринку, тим більша необхідність страхування створенням резервних запасів).

4. Згладжуванню виробництва (здатність задовольняти попит у періоди максимального збуту без збільшення обсягу виробництва).

5. Отриманню прибутку шляхом цінової спекуляції (в період інфляції можна отримати прибуток купівлею запасів за нижчою ціною і продажем їх у майбутньому).

Створення та зберігання запасів потребують значних витрат, і щорічна їх сума перевищує чверть вартості самих запасів. Тому важливо керувати запасами, щоб зазначені витрати були мінімальними, і щоб забезпечувався той рівень обслуговування та задоволення запитів, який сприяє економічному розвитку підприємства.

Виробничі запаси - це продукція виробничо-технічного призначення, яка є на підприємствах, що вже вступила в сферу виробництва, але ще не використовується безпосередньо у виробничому процесі. Отже, це предмети праці, що надійшли до споживача різного рівня, але ще не використовувалися і не піддавалися переробці.

Виробничі запаси розраховують в натуральних, умовно-натуральних і вартісних вимірниках.

Виробничі запаси входять у число факторів, що гарантують безпеку матеріально-технічного постачання, його гнучку роботу і виступають як "страховка" виробництва.

Розмір виробничого запасу залежить:

>- від величини потреби в різних видах сировини і матеріалів;

>• від періодичності виготовлення продукції підприємствами-постачальниками;

>- від періодичності запуску сировини і матеріалів у виробництво;

>- від сезонності постачання матеріалів;

>- від співвідношення транзитної і складської форм постачання;

>• від розміру транзитних постачань.

На підприємствах існує кілька видів запасів: транспортний, підготовчий, технологічний, поточний (складський), резервний (страховий).

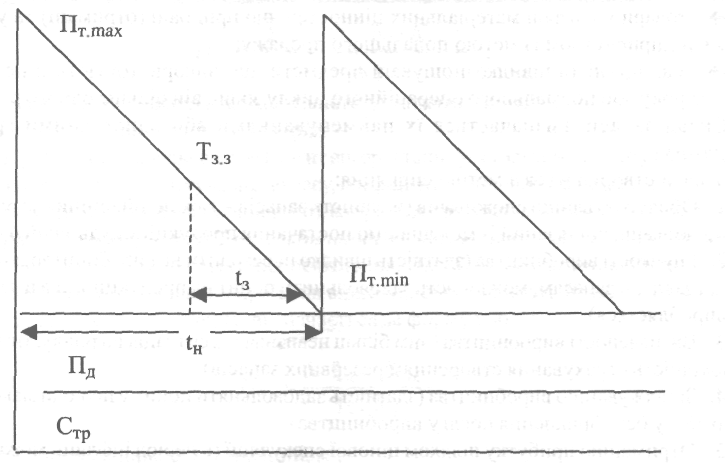

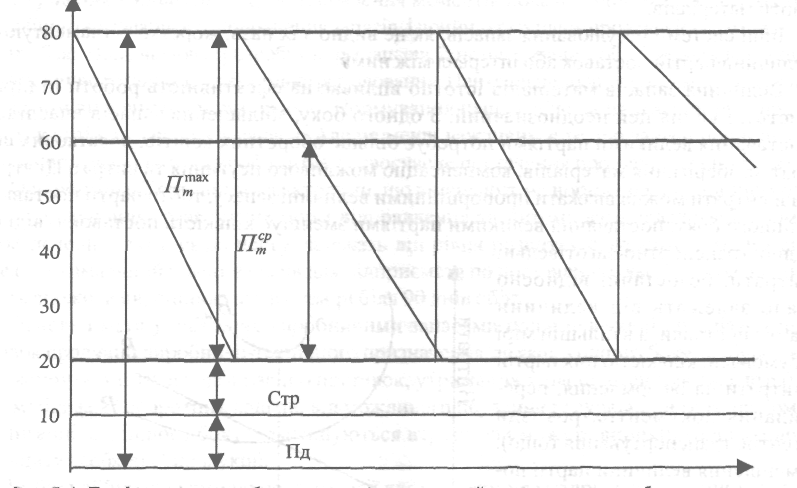

Поточний (складський) запас призначений для безперервного забезпечення виробництва в період між двома поставками матеріалів. Він є величиною змінною: досягає максимуму в момент надходження партії матеріалів, поступово зменшується внаслідок їх використання і стає мінімальним безпосередньо перед черговим постачанням (рис.7.2).

Рис 7.2. Схема запасів матеріалів на підприємстві

Середній інтервал між поставками визначається шляхом ділення кількості днів у місяці (ЗО) на число визначених договором постачань.

Наприклад, якщо умовами договорів між постачальниками і підприємством передбачено надходження матеріалів 3 рази на місяць, то їх поточний запас має дорівнювати 10 дням (30/10).

Норма виробничих запасів у частині поточного запасу визначається, як правило, у розмірі 50% середнього інтервалу між поставками ресурсів від постачальників (дата чергового отримання матеріалів, останній день інтервалу збігається з мінімальним (нормативним) їх запасом).

Максимальний поточний запас (Пттах ) дорівнює партії поставки матеріалів, яка залежить від інтервалу між двома постачаннями та середньодобовими витратами матеріалів, тобто

Різновидом поточного є сезонний запас, який утворюється за умови сезонного використання, сезонної заготівлі або сезонного транспортування матеріалів.

Сезонний запас створюється, як правило, на зимовий період або у випадках, якщо поставки залежать від сезону року.

Підготовчий запас необхідний на час підготовки доставлених на підприємство матеріалів для виробничого споживання. Він створюється тоді, коли перед використанням матеріали потребують спеціальної підготовки (сушіння, розробки, правки тощо), і визначається за формулою:

Технологічний запас — час на підготовчі операції із виробничими запасами до можливого їх використання в технологічному процесі.

7. Матеріально-технічне забезпечення виробництва 10З

Страховий запас гарантує безперервність виробництва у випадках відхилень від прийнятих інтервалів постачань. Він потрібний на випадок можливої затримки надходження чергової партії матеріалів. Його обчислюють за формулою:

Страховий запас визначається в межах до 50 % поточного запасу.

Знаходження матеріалів у дорозі - транспортний запас - визначається як різниця між часом перебігу вантажу від постачальників до споживачів і часом обороту платіжних документів.

Таким чином, загальний запас матеріалів становить:

-> Приклад розрахунку нормативу оборотних коштів (нормативного залишку) у виробничих запасах, що відносять до оборотних фондів (дані умовні):

1. Квартальна потреба в матеріалах - 9000 т.

2. Середньодобові витрати матеріалів - 100 т.

3. Ціна однієї тонни матеріалу - 1500 грн.

4. Вартість добової витрати матеріалів (п.З х п.2) - 150000 грн.

5. Норма запасу в днях: а)транспортного - 1;

б) поточного - 20;

в) страхового (резервного) - 8;

г) технологічного - 2;

д) підготовчого - 1;

е) усього - 32

6. Норматив оборотних коштів у виробничих запасах (п. 4 х п. 5 е) - 4800000 грн. Визначений норматив залишку запасів періодично коригується підприємством з урахуванням змін обсягів виробничої програми та її асортименту, швидкості обертання

104 ___________ ///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ

запасів, впливу інфляційних процесів на їх ціни. Для коригування розміру нормативу можна застосовувати спрощену методику розрахунку.

^ Приклад.. Норматив залишку виробничих запасів на підприємстві становив 150 тис. грн. У поточному періоді зростання виробничої програми передбачене в розмірі 10 %, прискорення обертання виробничих запасів на 1 %; за рахунок зміни асортименту господарської діяльності норматив залишку виробничих запасів збільшиться на 2 %, а зростання цін складатиме 20 %. Виходячи з наведених даних, норматив залишку виробничих запасів становитиме:

1. Зростання виробничої програми збільшить норматив залишку виробничих запасів до 165тис.грн. (150x110/100).

2. Зміна асортименту об' єктів підприємницької діяльності збільшить норматив до 168,3 тис. грн. (165x102/100).

3. Зростання цін на виробничі запаси збільшить їх норматив до 201,96 тис. грн. (168,9x120/100).

4. У зв'язку з прискоренням обертання виробничих запасів на 1 % норматив запасу їх зменшиться до 199,94 тис. грн. (201,96x99/100).

Отримана загальна сума нормативу залишків виробничих запасів використовується для оцінки їх фактичної наявності на підприємстві (надлишок, заниження) та прийняття рішень щодо ліквідації наднормативних запасів або поновлення до оптимальних залишків.

Для розв'язання задач по підтримуванню оптимальних запасів матеріалів на складах підприємства використовуються методи теорії управління запасами.

Управління запасами - це встановлення моментів подачі замовлень на закупку чи виробництво товарів для поповнення запасів, і прийняття рішень про кількість замовлень чи їх обсяг. Воно включає розробку норм запасів, їхнє планування, облік, аналіз, контроль за фактичним станом та оперативне регулювання. Центральне місце в системі управління запасами відводиться нормуванню. Нормування направлене на прискорення оборотності коштів, вкладених у запаси. Але не менш важливим є те, що запаси повинні забезпечити ритмічність виробництва та своєчасне постачання продукції до споживача.

Основними об'єктивними факторами, що впливають на нормативи виробничих запасів, є величина транзитних норм відправлення та питома вага складської форми забезпечення, які в свою чергу залежать від рівня розвитку складського господарства. Оптимальний рівень запасів для підприємств по постачанню, яке гарантує надійність споживачів, оцінюється в розмірі біля 90 днів обігу.

Основна мета управління виробничими запасами полягає в такій організації поставок продукції виробничо-технічного призначення, за якої, з одного боку, відбувається економія коштів на організацію поставок, утримання запасів, зменшуються втрати від мобілізації оборотних коштів, від можливого псування ресурсів при їх тривалому зберіганні, а з іншого боку - зменшуються втрати, які можуть виникнути внаслідок дефіциту необхідної продукції.

Вибір найбільш оптимальної стратегії для управління матеріально-технічними запасами залежить від попиту на ту чи іншу статтю запасів. Попит на матеріали може бути залежним чи незалежним. Коли попит безпосередньо пов'язаний з випуском продукції, він називається залежним. Оскільки плани виробництва розробляють завчасно, то залежний попит можна прогнозувати з великою ймовірністю. Якщо попит не пов'язаний із планами випуску продукції, то він називається незалежним.

7. Матеріально-технічне забезпечення виробництва 1 О5

Якщо на матеріально-технічні ресурси є залежний попит, то їх обсяг та інтервал поставок можна визначити, виходячи із інтенсивності споживання того чи іншого ресурсу в одиницю часу, а також із мінімуму загальних витрат.

Рух складських запасів матеріалів планують за схемою "максимум-мінімум". Витрати матеріалів із запасу визначаються попитом або швидкістю їх використання, тобто не піддаються регулюванню запасів зі сторони управлінців. Тому вони повинні зосереджувати всю увагу на забезпеченні раціонального режиму поповнення та використанні матеріальних ресурсів.

Величина виробничого запасу обґрунтовується його нормою, що являє собою середній, на час планового періоду, запас матеріалу в днях його середньодобового споживання, який буде на кінець планового періоду як перехідний.

Регулювання запасів може здійснюватися за системами "максимум-мінімум", "стандартних партій", "стандартних інтервалів" тощо.

Найбільш відома система - "максимум-мінімум", згідно з якою запаси поповнюються до рівня не нижчого за їхню мінімальну величину, а після надходження чергової партії не бувають більшими за встановлену максимальну кількість. Для забезпечення цих умов замовлення на чергову поставку матеріалів видається за такої величини поточного запасу, якої вистачить для роботи, поки замовлений матеріал надійде. Ця величина запасу називається точкою замовлення (Т33) та обчислюється за формулою:

Інші системи регулювання запасів, як це видно з їх назв, жорстко регламентують величини партій поставок або інтервал між ними.

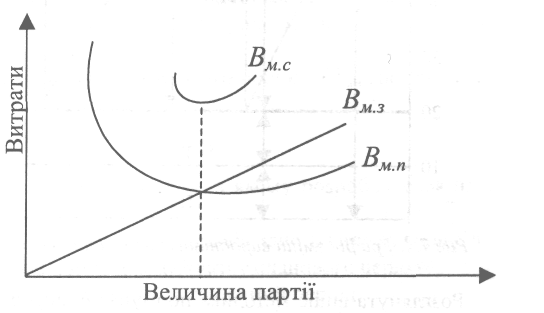

Величина запасів матеріалів істотно впливає на ефективність роботи підприємства, і вплив цей неоднозначний. З одного боку, збільшення запасів внаслідок постачання великими партіями потребує більше оборотних коштів, додаткових витрат на зберігання матеріалів, компенсацію можливого псування та витрат. Ці втрати й витрати можна вважати пропорційними величині запасу, тобто партії поставки. З іншого боку, постачання великими партіями зменшує кількість поставок і, відпо-

відно, транспортно-заготівельні витрати, бо останні відносно мало залежать від величини партії поставки, а в більшій мірі обумовлені кількістю цих партій (витрати на оформлення, пересилання документів, роз'їзди агентів, транспортування тощо). Зменшення величини партії поставок спричиняє зворотний ефект: втрати й витрати, пов'язані зі зберіганням запасів, зменшуються, а транспортно-заготівельні витрати зростають (рис.7.3).

Рис. 7.3. Графік залежності річних витрат

на придбання і зберігання матеріалів

від величини партії поставки

Контроль за величиною нормативного рівня запасу матеріальних ресурсів здійснюється за системою "максимум-мінімум"; за допомогою картотеки оперативного контролю забезпеченості виробництва, ЕОМ. На підставі результатів контролю приймаються необхідні заходи з регулювання рівня запасів. На рис. 7.4 зображено графік змін виробничих запасів при постійних інтервалах, обсягах поставок і середньодобового споживання.

Рис 7.4. Графік зміни виробничих запасів при постійних Інтервалах, обсягах поставок

і середньодобового споживання

Розглянута вище методика нормування виробничих запасів передбачає встановлення нормативу таких запасів стосовно умов, які склалися в передплановий період. Головне їхнє призначення - забезпечити безперервність виробництва та виконання виробничих програм.

7. Матеріально-технічне забезпечення виробництва_________________________107

Джерелами задоволення потреб підприємства в матеріальних ресурсах є: очікувані залишки матеріальних ресурсів на початок планового періоду, мобілізація внутрішніх ресурсів, поставки ресурсів за прямими господарськими зв'язками та закупки в торговельній мережі.

Надзвичайно важливе джерело забезпечення підприємства матеріалами -мобілізація внутрішніх ресурсів, яка здійснюється за наступними напрямками: економія матеріалів за рахунок впровадження організаційно-технічних заходів, прогресивних технологій, використання вторинних ресурсів, наднормативних залишків тощо.

Забезпечення безперебійної і ритмічної роботи підприємства вимагає створення нормативної величини незавершеного виробництва, що обумовлена необхідністю наявності визначеної кількості напівфабрикатів на кожному робочому місці, в процесі їх переміщення, на випадок аварій та інших непередбачуваних обставин.

Підтримання незавершеного виробництва на рівні нормальної величини досягається завдяки обліку в обсязі випуску продукції цехів підприємства, його зміни на початок і кінець періоду, що планується. Величина незавершеного виробництва на початок запланованого періоду розраховується на основі даних про його наявність на кінець звітного періоду. Визначення нормативної величини незавершеного виробництва на кінець періоду, що планується, вимагає проведення більш ретельних розрахунків, тому що вона залежить від багатьох факторів. Нормативна величина незавершеного виробництва розраховується в натуральному і вартісному виразі з врахуванням типу виробництва і методів його організації.

У масовому виробництві на величину незавершеного виробництва здійснюють вплив наступні фактори: число робочих місць, кількість виробів, що одночасно знаходяться на одному робочому місці, спосіб передачі деталей (вузлів) з однієї дільниці на іншу, план виробництва та собівартість одиниці продукції.

У серійному виробництві нормативна величина незавершеного виробництва залежить від середньоденного випуску певної продукції, тривалості виробничого циклу, коефіцієнту готовності виробу і його собівартості.

В одиничному виробництві величина незавершеного виробництва залежить від коефіцієнта готовності виробу і його собівартості.

Для оцінки незавершеного виробництва в гуртових цінах використовують коефіцієнт перерахунку, який розраховується відношенням обсягу продукції, що випускається в гуртових цінах, до її собівартості.

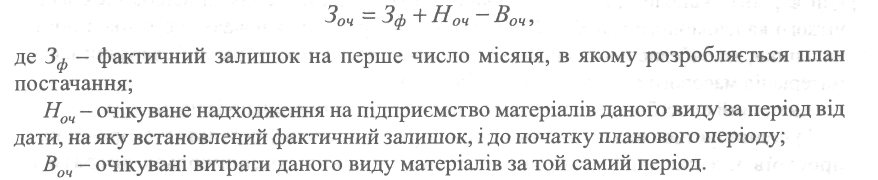

Величину очікуваних залишків на початок планового періоду (Зоч, грн) визначають за формулою:

Інформація про фактичні залишки матеріальних ресурсів на складах І в цехах підприємства знаходиться в матеріальних картках, оборотних відомостях та інших аналітичних документах. Ці дані беруться станом на перше число місяця.

1О8____________ ///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ

7.4. ОСОБЛИВОСТІ ВИЗНАЧЕННЯ ПОТРЕБИ ЦЕХІВ У МАТЕРІАЛЬНИХ РЕСУРСАХ В РІЗНИХ ТИПАХ ВИРОБНИЦТВА

Організацію забезпечення цехів матеріальними ресурсами можна проводити в декілька етапів:

1) визначення потреби кожного цеху у матеріальних ресурсах;

2) встановлення нормативу цехових запасів;

3) визначення очікуваних залишків матеріальних ресурсів у цехах на початок планового періоду;

4) встановлення лімітів відпуску матеріальних ресурсів;

5) встановлення способу забезпечення цехів матеріальними ресурсами (пасивного чи активного), розробка схем та графіків забезпечення матеріалами цехів підприємства.

Потреба цехів у матеріалах, залежно від типу виробництва й особливості діяльності підприємства, визначається за певними нормами їх (матеріалів) витрат та обсягом виробничої програми.

При масовому та багатосерійному виробництві потреба в матеріалах складається у подетальному розрізі та обчислюється множенням виробничої програми деталей на подетальні норми витрат.

В умовах одиничного та дрібносерійного виробництва потреби в матеріалах визначають (у плані замовлення), виходячи з кількості виробів у замовленні та норм витрат матеріалів на виріб.

Залежно від типу виробництва застосовуються різні системи лімітування та забезпечення цехів матеріалами. На підприємствах одиничного і дрібносерійного виробництва поширено децентралізовану (пасивну) систему постачання цехів. Склад видає матеріали на підставі разових вимог цехів, які самостійно їх отримують і транспортують. За умов масового та багатосерійного виробництва зі стабільною номенклатурою продукції й ритмічним споживанням матеріалів застосовується централізована (активна) система забезпечення робочих місць. Склад доставляє матеріали в цех безпосередньо на робочі місця в потрібній кількості й у належний час згідно з календарним графіком у межах встановленого ліміту. Централізована система дає змогу ефективніше використовувати складські приміщення, транспортні засоби, успішніше механізувати та автоматизувати транспортно-складські операції.

При централізованому постачанні матеріалів у цехи й на робочі місця використовують інтегровану систему виробництва й постачання "точно в час" (японський варіант "канбан"), коли всі процеси та їхнє забезпечення здійснюються згідно чіткого календарного графіку. В єдиний графік роботи включаються також і постачальники, які забезпечують виробничий процес часто прямо "з коліс", зводячи запаси матеріалів масового споживання до мінімуму [26].

Активний спосіб забезпечення має такі переваги порівняно із пасивним:

1) поліпшується використання транспортних засобів у результаті скорочення їх простоїв під час навантаження та розвантаження, зменшуються витрати на внутрішні перевезення, в тому числі за рахунок повнішого використання вантажопідйомності транспорту; сприяє ліквідації зайвих запасів у цехах та скороченню документообігу;

7. Матеріально-технічне забезпечення виробництва________________________1 О9

2) дає змогу поліпшити організацію виробництва, звільняючи робітників виробничого персоналу цехів та дільниць від оформлення документів на одержання матеріальних ресурсів;

3) сприяє впровадженню прогресивної транзитної системи забезпечення, за якої матеріальні ресурси, що надходять, не розвантажують на центральних складах забезпечення, а везуть просто на місце їх безпосереднього споживання - до цеху та на дільниці, при цьому значно зменшується обсяг робіт із завантаження, поліпшується обіг матеріальних ресурсів.

?=5) ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ

£ І САМОСТІЙНОЇ РОБОТИ

1. Що таке план МТЗ підприємства, які його завдання та порядок розробки?

2. Яким чином відбувається матеріально-технічне забезпечення в ринкових умовах?

3. Які існують джерела МТЗ в ринкових умовах?

4. Які існують методи розрахунку потреби в матеріально-технічних ресурсах?

5. Що являє собою баланс матеріально-технічного забезпечення? Який порядок його розробки?

6. Які Ви знаєте види запасів? Що є причиною їх створення?

7. Які існують системи регулювання запасів?

8. Для чого цехам встановлюють ліміт використання матеріалів?

9. Які критерії вибору постачальника ресурсів?

10. Які показники ефективності використання матеріальних ресурсів Ви знаєте?

'

1 1О |

Скачать 25.45 Mb.

Скачать 25.45 Mb.