216 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ

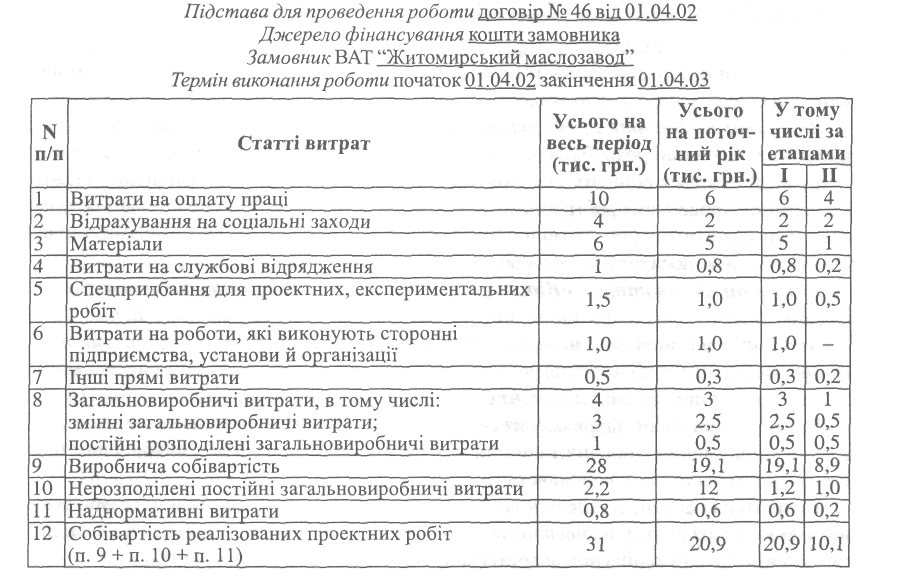

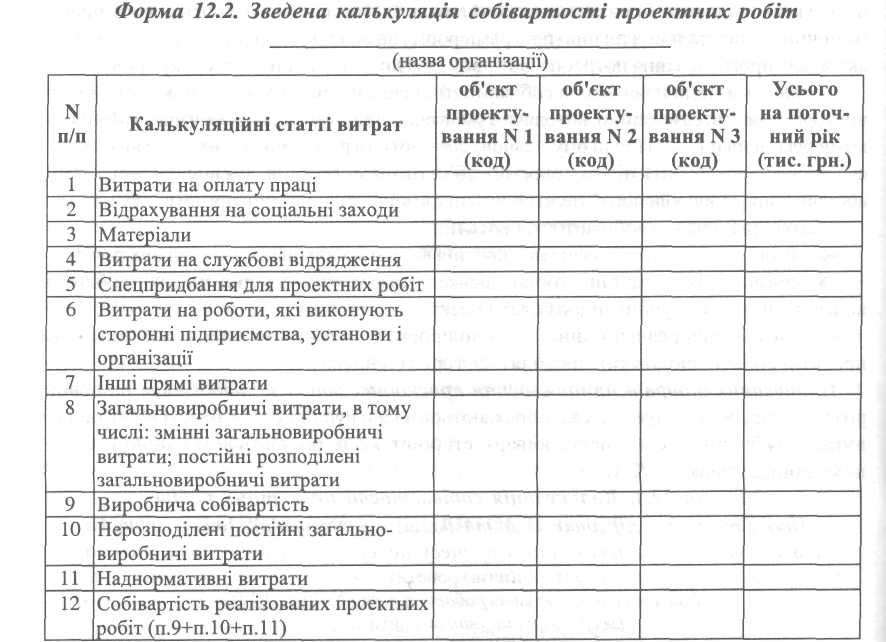

Із метою визначення суми витрат за статтями калькулювання в цілому по організації (на рік, квартал) може розроблятися «Зведена калькуляція собівартості проектних робіт» (форма 12.2).

Показники плану собівартості проектних робіт доводяться до підрозділів організації, які беруть участь у їх виконанні.

Витрати на оплату праці основних виконавців (виробничого персоналу), які зайняті на виконанні розробки (теми) в цілому, об'єкта проектування, етапу, завдання тощо, визначаються відповідно до діючої в організації системи оплати праці залежно від термінів проведення робіт, кількості виконавців, їх основної та додаткової заробітної плати за виконану роботу (відпрацьований час) за відрядними розцінками, тарифними ставками, посадовими окладами.

Витрати за статтею «Відрахування на соціальні заходи» визначаються за кожним видом відрахувань, відповідно до встановлених законодавством норм.

Витрати на матеріали, комплектуючі, напівфабрикати та спецустатку-вання, необхідні для проведення робіт, плануються, виходячи з фактичних витрат минулого періоду та цін, діючих на момент складання калькуляції кошторисної вартості робіт.

Витрати на службові відрядження складаються з вартості проїзду, найму приміщення в місці відрядження, добових та інших витрат, які відшкодовуються виконавцям проектних робіт згідно із законодавством.

Витрати на роботи, які плануються виконувати сторонніми підприємствами, установами і організаціями, визначаються у відповідних договорах на підставі календарних планів і калькуляцій собівартості складових етапів проектних робіт.

12. Особливості планування витрат на підприємствах різних галузей НГ 517

Під час планування інших витрат у разі потреби провадяться додаткові розрахунки на окремі види затрат.

Загальновиробничі витрати включаються до калькуляції собівартості проектних робіт і є її невід'ємною складовою.

Обсяги адміністративних витрат, витрат на збут та інших операційних витрат, визначаються в цілому по організації в кошторисі цих витрат на рік (квартал). Підставою для складання кошторису вказаних вище витрат є організаційна структура проектної організації, штатний розклад, норми використання матеріалів, енергії для загальногосподарських потреб, потреба в допоміжних матеріалах для утримання і ремонту будинків, споруд тощо. Обчислені обсяги адміністративних витрат, витрат на збут та інших операційних витрат включаються до відповідних кошторисів пропорційно обсягам витрат на оплату праці виробничого персоналу, зайнятого на виконанні конкретних розробок (тем), об'єктів проектування, етапів, завдань, або в установленому проценті від виробничої собівартості проектних робіт по організації в цілому [7].

Під час планування, обліку і калькулювання собівартості проектних робіт повинна забезпечуватися порівняність планових та звітних даних щодо складу і класифікації витрат.

12.6. ПЛАНУВАННЯ СОБІВАРТОСТІ ПЕРЕВЕЗЕНЬ (РОБІТ І ПОСЛУГ) НА ТРАНСПОРТНИХ ПІДПРИЄМСТВАХ

Планування собівартості транспортних перевезень (робіт, послуг) здійснюється на основі Методичних рекомендацій з формування собівартості перевезень (робіт, послуг) на транспорті, затверджених Наказом Міністра транспорту України від 05.02.2002. р. № 65.

Собівартість перевезень (робіт, послуг) - це виражені в грошовій формі поточні витрати транспортних підприємств, безпосередньо пов'язані з підготовкою та здійсненням процесу перевезень вантажів і пасажирів, а також виконанням робіт і послуг, що забезпечують перевезення.

Витрати на здійснення перевезень (робіт, послуг) характеризують витрати поточного періоду (року, кварталу, місяця).

Витрати на перевезення (роботи, послуги) входять до собівартості того звітного періоду, в якому вони виникли, незалежно від дати сплати грошових коштів. Непродуктивні витрати і втрати відображаються в обліку того звітного періоду, в якому вони виникли.

Витрати в іноземній валюті на виконання перевезень (робіт, послуг) входять до собівартості у гривнях, згідно з офіційним курсом Національного банку України, що діє на дату здійснення витрат.

Калькулювання собівартості - це визначення розміру витрат у грошовій формі на виробництво одиниці певного виду робіт (послуг) за окремими видами витрат. За допомогою калькулювання визначаються собівартість одиниці робіт (послуг), всього їх обсягу, собівартість виробництва по окремих структурних підрозділах підприємства, по різних виробничих процесах і в цілому по підприємству.

Планування собівартості перевезень (робіт, послуг) є складовою частиною плану економічного та соціального розвитку транспортних підприємств, які розробляються ними самостійно на підставі показників планового обсягу перевезень вантажів і пасажирів, інших робіт і послуг, продуктивності праці, фонду її оплати та інших,

218_________________________ IV. ПЛАНУВАННЯ ВИТРАТ І ФІНАНСІВ

і є системою техніко-економічних розрахунків, які визначають величину витрат на здійснення перевезень (робіт, послуг).

При здійсненні планування, обліку та калькулювання собівартості повинно бути забезпечене повне зіставлення планових та звітних даних щодо складу класифікації витрат, об'єктів і одиниць калькулювання, методів розподілу витрат між об'єктами калькулювання та плановими (звітними) періодами.

Витрати звичайної діяльності підприємства складаються з витрат операційної діяльності, фінансових витрат (витрат на проценти): за користування отриманими кредитами, за випущеними облігаціями, за фінансовою орендою тощо та інших витрат звичайної діяльності, які не пов'язані безпосередньо з перевезеннями.

Витрати операційної діяльності підприємства складаються з виробничої собівартості перевезень, адміністративних витрат, витрат на збут та інших операційних витрат.

Витрати операційної діяльності підприємств транспорту відповідно до їх економічного змісту групуються за такими елементами:

/ матеріальні витрати;

%/ витрати на оплату праці;

І/ відрахування на соціальні заходи;

/ амортизація основних фондів та нематеріальних активів;

/ інші операційні витрати.

До виробничої собівартості перевезень включаються:

•І* прямі матеріальні витрати;

«І» прямі витрати на оплату праці;

«З» інші прямі витрати;

»І» загальновиробничі витрати.

До наведеної типової номенклатури статей калькуляції можуть вноситись зміни з урахуванням організаційної структури транспортних підприємств, характеру і рівня організації перевезень, питомої ваги витрат у собівартості окремих видів перевезень, а також об'єднувати кілька типових статей калькуляції в одну або виділяти з однієї типової статті кілька статей калькуляції.

Зокрема, для підприємств-перевізників авіаційного транспорту цей перелік доповнюється статтею «аеропортові витрати», для підприємств автомобільного транспорту - статтею «автомобільні шини», для підприємств морського та річкового транспорту - статтею «стивідорні витрати».

Облік і калькулювання фактичної собівартості перевезень на транспортних підприємствах здійснюється з використанням нормативного, стандарт-костінгу, позамовного методів або простим підрахунком витрат.

Основними елементами нормативного методу є облік витрат на виконання окремих видів перевезень за діючими нормами, облік відхилень від норм і облік зміни норм.

Основними завданнями нормативного методу є своєчасне попередження нераціонального витрачання матеріальних, трудових і фінансових ресурсів підприємства, сприяння виявленню резервів зниження собівартості перевезень, оперативне управління формуванням витрат виробництва.

Нормативний метод обліку витрат виробництва сприяє своєчасному виявленню і встановленню причин відхилень фактичних витрат від діючих норм основних витрат та кошторисів витрат на обслуговування виробництва й управління.

12. Особливості планування витрат на підприємствах різних галузей НГ 51 9

Для складання нормативної, планової і звітної калькуляцій застосовується єдина номенклатура статей витрат.

Фактичні витрати, що перевищують нормативні, не входять до витрат виробництва, якщо такі перевитрати пов'язані із зловживаннями, нестачами, крадіжками, нетех-нологічним використанням та порушенням правил зберігання.

Позамовний метод обліку витрат і калькулювання собівартості передбачає відокремлений облік витрат по кожному з видів перевезень (робіт, послуг) у розрізі статей витрат.

Об'єктом обліку і калькулювання при застосуванні цього методу є окремі види перевезень (робіт, послуг), а калькуляційними одиницями - відповідні одиниці їх виміру [1].

Калькулювання собівартості перевезень пасажирів, багажу і пошти та перевезень вантажів на залізничному транспорті виконується тільки управлінням залізниці згідно з Галузевою інструкцією з калькулювання собівартості перевезень на залізничному транспорті.

Об'єктами калькуляції собівартості перевезень на залізничному транспорті є:

>• вантажні перевезення;

>- пасажирські перевезення;

>• перевезення багажу та вантажобагажу;

>- перевезення пошти.

За одиницю калькуляції собівартості перевезень вантажу, багажу та вантажобагажу приймається 10 тонно-кілометрів, пасажирів - 10 пасажиро-кілометрів, пошти -10 вагоно-кілометрів поштових вагонів.

Найважливішим етапом калькулювання перевезень на залізничному транспорті є розподіл експлуатаційних витрат між видами перевезень, видами сполучень та видами тяги. Розподіл витрат проводиться кожним структурним підрозділом (господарством) залізниці за окремими статтями чи групами статей.

7

Л ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ

1£) І САМОСТІЙНОЇ РОБОТИ

1. Які особливості планування собівартості продукції сільськогосподарських підприємств?

2. Як витрати плануються в торговельній діяльності?

3. Які особливості планування собівартості робіт на підприємствах і в організаціях житлово-комунального господарства?

4. Як здійснюється планування собівартості будівельно-монтажних робіт?

5. Особливості планування собівартості проектних робіт.

6. Особливості планування собівартості перевезень (робіт, послуг) на транспортних підприємствах.

22О ________==========________/

ТЕМА 13. ПЛАНУВАННЯ АМОРТИЗАЦІЙНОЇ ПОЛІТИКИ

НА ПІДПРИЄМСТВІ

13.1. ЗНОС І АМОРТИЗАЦІЯ ОСНОВНИХ ЗАСОБІВ

Основні засоби протягом свого тривалого функціонування зазнають фізичного (матеріального) і економічного спрацювання, а також техніко-економічного старіння. Під фізичним (матеріальним) спрацюванням основних засобів розуміють явище поступової втрати своїх первісних техніко-експлуатаційних якостей, тобто споживчої вартості, що призводить до зменшення їх реальної вартості - економічного спрацювання. На швидкість і розміри фізичного спрацювання основних засобів впливають їхня надійність та довговічність, способи використання (екстенсивний чи інтенсивний), особливості технологічних процесів, якість технічного догляду й ремонтного обслуговування, кваліфікація робітників, інші організаційно-технічні фактори.

Техніко-економічне старіння основних засобів - це процес знецінення діючих засобів праці до настання повного фізичного спрацювання під впливом науково-технічного прогресу. Воно характеризується поступовою втратою засобами праці своєї споживчої вартості внаслідок удосконалення існуючих та створення нових засобів виробництва, запровадження принципово нової технології, старіння продукції, що виробляється з допомогою цих засобів виробництва. Старіння властиве, передусім, знаряддям праці та транспортним засобам і пов'язане з реальними економічними збитками для підприємств, що експлуатують застарілу техніку.

Фізичне спрацювання та техніко-економічне старіння діючих знарядь праці можна усунути частково або повністю, застосовуючи різні форми відтворення.

Безперервний процес виробництва потребує постійного відтворення фізично-спрацьованих і технічно-застарілих основних засобів. Необхідною умовою відновлення засобів праці є поступове відновлення їх вартості, яке здійснюється через амортизаційні відрахування (амортизацію).

Амортизація - систематичний розподіл вартості активу, яка амортизується протягом строку корисної експлуатації активу.

Амортизація основних засобів - це процес перенесення авансової раніше вартості всіх видів засобів праці на вартість продукції з метою її повного відшкодування.

Для відшкодування вартості зношеної частини основних засобів кожне підприємство робить амортизаційні відрахування, тобто встановлює певну грошову компенсацію відповідно до розмірів фізичного спрацювання й техніко-економічного старіння. Ці відрахування включають до собівартості продукції, реалізують під час продажу товарів, а потім накопичуються у спеціальному амортизаційному фонді для відновлення основних засобів.

13.2. МЕТОДИ НАРАХУВАННЯ АМОРТИЗАЦІЇ

На сьогодні відсутні чіткі правила (рекомендації) щодо вибору методу амортизації, який був би найкращий для підприємств різних організаційно-правових форм та галузей, об'єктів основних засобів та способів їх використання.

73. Планування амортизаційної політики на підприємстві 221

Підприємства можуть нараховувати амортизацію основних засобів (крім інших необоротних матеріальних активів), згідно з Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби", затвердженим Наказом Міністерства фінансів від 27 квітня 2000 року № 92, який набув чинності з 1 липня 2000 року, застосовуючи такі методи: прямолінійний; зменшення залишкової вартості; прискореного зменшення залишкової вартості; кумулятивний; виробничий.

Три останні є методами прискореної амортизації. Крім того, підприємство може застосовувати норми і методи нарахування амортизації, передбачені податковим законодавством. Але, на жаль, поки що на практиці підприємства змушені застосовувати лише методи нарахування амортизації, передбачені п.26 Положення (стандарту) 7 "Основні засоби": "підприємство може застосовувати норми і методи нарахування амортизації, передбачені податковим законодавством". Тому, що навряд чи на підприємстві підуть сьогодні на ризик нараховувати амортизацію одним із інших п'яти методів, оскільки використання їх не передбачено податковим законодавством.

Але в цьому випадку підприємство повинно розуміти, що суми амортизації, нараховані відповідно до вимог податкового обліку, для формування прибутку з метою оподаткування та для формування витрат будуть відрізнятися.

Амортизація інших необоротних матеріальних активів нараховується за методами, що наведені в підпунктах 1 і 5 пункту 26 Положення (стандарту) 7. Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватися у першому місяці використання об'єкта в розмірі 50%його вартості, яка амортизується, та решта 50% вартості, яка амортизується, у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом або в першому місяці використання об'єкта 100% його вартості.

Метод амортизації обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання та переглядається у разі зміни очікуваного способу отримання економічних вигод від його використання. Нарахування амортизації за новим методом починається з місяця, наступного за місяцем прийняття рішення про зміну методу амортизації.

Нарахування амортизації проводиться щомісячно. Підприємства з сезонним характером виробництва річну суму амортизації нараховують протягом періоду роботи підприємства у звітному році. Місячна сума амортизації при застосуванні методів зменшення залишкової вартості, прискореного зменшення залишкової вартості, прямолінійного та кумулятивного визначається діленням річної суми амортизації на 12.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання.

Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття об'єкта основних засобів.

Суму нарахованої амортизації всі підприємства відображають збільшенням суми витрат підприємства і зносу необоротних активів.

Розглянемо особливості нарахування амортизації основних засобів різними методами (за умови незмінності первісно визначених облікових оцінок). Прослідкуємо це на прикладі підприємства. Підприємство придбало виробниче обладнання:

1) первісна вартість - 25000 грн.;

2) очікуваний строк корисного використання обладнання - 6 років;

3) ліквідаційна вартість обладнання - 1500 грн.

252 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ

4) очікуваний обсяг продукції, яку буде вироблено з використанням даного обладнання - 36800 кг.

Первісна вартість - історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Ліквідаційна вартість - сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних із продажем (ліквідацією).

Строк корисного використання (експлуатації) - очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством, або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

/. Податковий метод зменшення залишкової вартості.

Відповідно до п.8.3. Закону України "Про оподаткування прибутку підприємств" суми амортизаційних відрахувань звітного періоду розраховують застосуванням норм амортизації, визначених п.8.6. цього Закону до балансової вартості груп основних засобів на початок звітного періоду. В нашому прикладі обладнання належить до третьої групи. Тоді квартальна норма амортизації дорівнює 3,75 % (табл.13.1).

Таблиця 13.1. Нарахування амортизації методом зменшення залишкової вартості за податковим законодавством (грн.)

|

Скачать 25.45 Mb.

Скачать 25.45 Mb.