Рецензенти А. О. Заїнчковський

Скачать 25.45 Mb. Скачать 25.45 Mb.

|

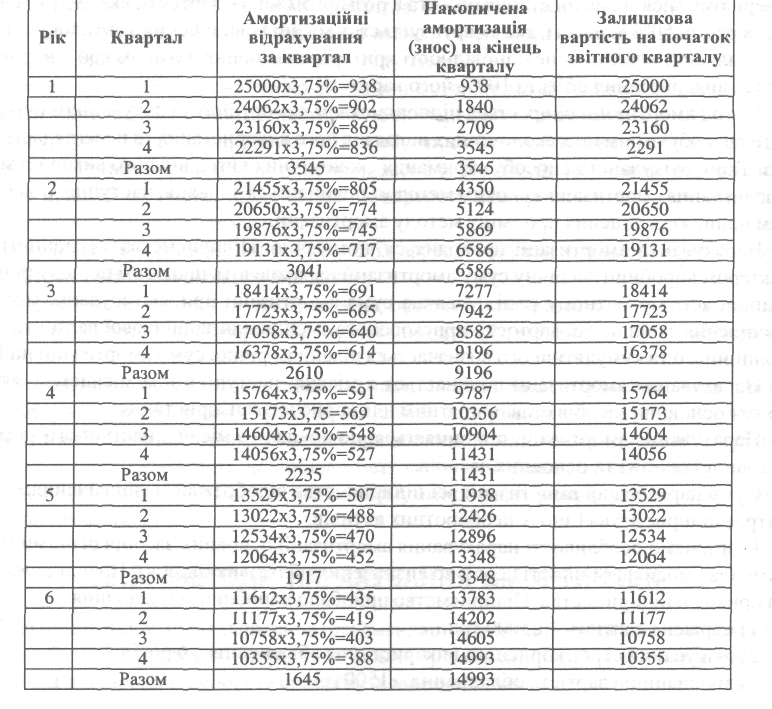

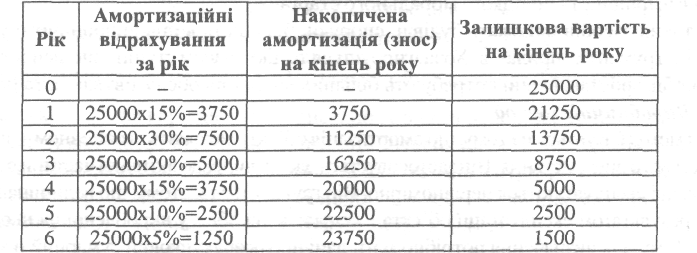

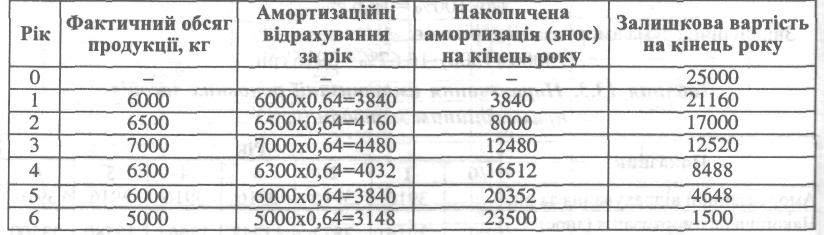

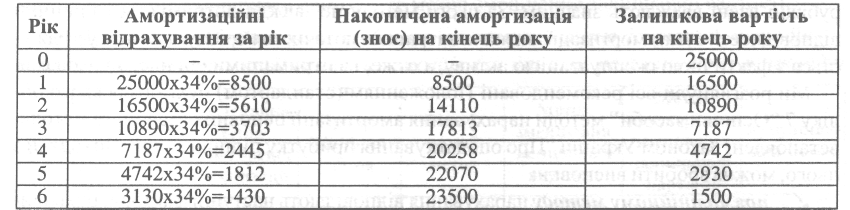

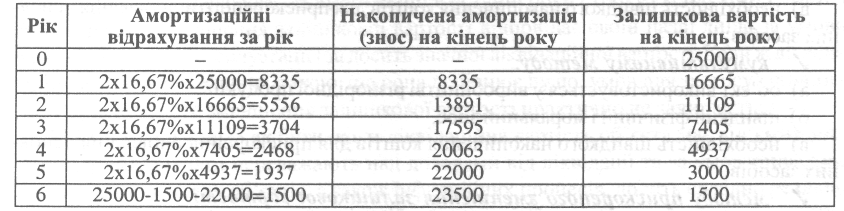

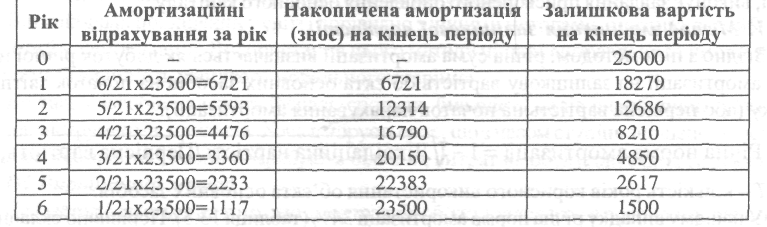

13. Планування амортизаційної політики на підприємстві 223 Як бачимо, накопичена амортизація (знос) за шість років незначно перевищила половину первісної вартості об'єкта (59,9 %). Для ліквідаційної вартості це забагато. //. Податковий метод прискореної амортизації. Як уже зазначалось, підприємство може самостійно прийняти рішення про застосування прискореної амортизації основних засобів третьої групи, придбаних після набуття чинності Закону України "Про оподаткування прибутку підприємств" за такими річними нормами: Ірік - 15%, 2 рік - 30%, 3 рік - 20%, 4 рік -15%, 5 рік -10%, 6 рік -5%, 7 рік - 5%. Амортизація нараховується від первісної вартості об'єктів основних засобів (табл. 13.2.) Таблиця 13.2. Нарахування амортизації прискореним методом за податковим законодавством (грн.)  Законом України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств» від 24.12.2002 р. № 349-ІУ з 1 січня 2004 року внесені деякі зміни щодо норм амортизації (див. тему 11 «Витрати виробництва», с. 178-179). Крім того, з 1 січня 2003 року прискореної амортизації не існує (див. тему 11 «Витрати виробництва», с. 180). ///. Прямолінійний метод амортизації основних засобів. За цим методом витратами поточного періоду впродовж усього строку корисного використання активу визначається завжди однакова частина вартості об'єкта основних засобів, що амортизується. Сума амортизації визначається діленням вартості основних засобів, що амортизується, на очікуваний період часу використання об'єкта основних засобів. За рік, у нашому випадку це становитиме (25000-1500): 6 = 3916 грн.(табл. 13.3). Суму нарахованої амортизації також можна розраховувати як добуток вартості основних засобів, і норми амортизації. Річна норма амортизації за цим методом є величиною зворотною очікуваному строку використання об'єкта у відсотках: 1/6-100% =16,67%. Звідси річна сума амортизації дорівнює: (25000-1500) • 16,67% = 3916 грн. Таблиця 13.3. Нарахування амортизації основних засобів прямолінійним методом (грн.)  524 ________IV. ПЛАНУВАННЯ ВИТРАТ І ФІНАНСІВ Ця сума амортизації із року в рік, впродовж строку корисного використання об'єкта, включатиметься у витрати підприємства і відображатиметься у звіті про фінансові результати. На цю суму рівномірно збільшуватиметься накопичена амортизація (знос) і відповідно зменшуватиметься залишкова вартість об'єкта основних засобів, які відображаються у Балансі підприємства. Цей метод використовується для тих об'єктів основних засобів, які виконують відносно постійний обсяг роботи впродовж всього строку служби, і для яких основним чинником, який обмежує строк служби, є їх фізичне старіння. Він найбільш поширений у світі і порівняно з іншими методами амортизації найбільш простий у застосуванні. Використання цього методу цілком виправдане за умови, коли не існує ймовірність швидкого морального старіння. До таких засобів належать будівлі, споруди, більшість видів виробничого устаткування, інструментів, приладів. Хоча ігнорується те, що з часом ступінь зношеності основних засобів зростає, і вони потребують більших витрат на обслуговування та ремонт. IV. Виробничий метод Цей метод базується на тому, що амортизація об'єкта залежить, в основному, від інтенсивності його використання. Він застосовується, як правило, до активної частини основних засобів, які експлуатуються нерівномірно. Він ґрунтується на тому, що величина амортизації є результатом експлуатації об'єкта і залежить від обсягу виробленої на ньому продукції. Тому для визначення потрібно мати дані про розрахунковий сумарний обсяг продукції у натуральних показниках за весь строк корисного використання і фактичний обсяг одиниць продукції у конкретний період. Сума амортизації визначається як добуток фактичного обсягу продукції на виробничу ставку амортизації. Виробнича ставка визначається діленням різниці первісної та ліквідаційної вартості об'єкта на очікуваний загальний обсяг продукції із використанням даного обладнання. Нарахування за виробничим методом можна вважати обґрунтованим у разі, коли фактично отриманий дохід від використання основного засобу дійсно пов'язаний з обсягом виробництва за його допомогою у кожному обліковому періоді. При використанні цього методу амортизація виробничого обладнання розглядається як змінні витрати, оскільки їх сума змінюється прямопропорційно до кількості одиниць виготовленої продукції. Цей метод доцільно використовувати, наприклад, для амортизації вантажних автомобілів. Він ефективний також для амортизації тих основних засобів та нематеріальних активів, які можуть самостійно виконувати конкретний визначений обсяг робіт (табл. 13.4). У нашому випадку виробнича ставка: Виробнича ставка = (25000-1500):36800=0,64 грн. за кг. Таблиця 13.4. Нарахування амортизації виробничим методом (грн.)  З 1 липня 2000 року, з набуттям чинності довгоочікуваного Положення (стандарту) 7 "Основні засоби" підприємства України здобули право самостійно обирати методи 13. Планування амортизаційної політики на підприємстві____________________225 нарахування амортизації. Серед таких методів є методи прискореної амортизації. Використання методів прискореної амортизації дозволить підприємствам швидше оновлювати виробничий апарат, матеріально-технічну базу підприємства, підвищувати та на цій основі збільшувати якість і конкурентоспроможність продукції на внутрішньому та зовнішніх ринках. Прискорена амортизація відображає процес зносу основного капіталу, активізує виведення з експлуатації фізично та морально спрацьованого обладнання, відповідає розширенню самостійності підприємств і розвитку ринкових відносин, виконує завдання прискореного оновлення основного капіталу. V. Метод зменшення залишкової вартості Згідно з цим методом, річна сума амортизації визначається як добуток річної норми амортизації на залишкову вартість об'єкта основних засобів на початок звітного року (або первісна вартість на початок нарахування амортизації). У нашому випадку річна норма амортизації 34% (таблиця 13.5). Порівняно складніші математичні підрахунки норми амортизації дадуть змогу отримати більш точний, систематичний і раціональний метод розподілу вартості основних засобів. Єдине, що ліквідаційна вартість повинна бути трохи більшою від нуля. Таблиця 13.5. Нарахування амортизації методом зменшення залишкової вартості (грн.)  VI. Метод прискореного зменшення залишкової вартості Норма амортизації, обчислена за прямолінійним методом подвоюється і застосовується до залишкової вартості об'єкта. У зарубіжній практиці його ще називають методом подвійного зменшення залишку. Ліквідаційна вартість у цей розрахунок не входить, її величина потрібна лише для розрахунку амортизації за останній рік (табл. 13.6). Таблиця 13.6. Нарахування амортизації методом прискореного зменшення залишкової вартості (грн.)  Цей метод обмежує свободу вибору прискорення вітчизняним бухгалтерам. Водночас надання такого права, як зазначають фахівці, збільшує суб'єктивізм в обліку. 256 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ VII. Кумулятивний метод. Метод полягає в тому, що для підрахунку суми амортизації за обліковий період вартість активу, яка амортизується, множать на кумулятивний коефіцієнт. У нашому прикладі сума чисел років корисної експлуатації обладнання дорівнює 1 +2+3+4+5+6=21. Кумулятивний коефіцієнт становить для першого, другого, третього, четвертого, п'ятого, шостого років відповідно 6/21,5/21,4/21,3/21,2/21,1/21 (табл. 13.7). Таблиця 13.7. Нарахування амортизації кумулятивним методом (грн.)  Цей метод можна застосовувати і в зворотному порядку, коли, наприклад, під кінець строку корисного використання передбачається випуск більших обсягів виробництва, і тому обладнання у другій половині строку експлуатації більшою мірою зношується (уповільнена амортизація). Кумулятивний метод є простим і раціональним, забезпечує повне відшкодування вартості об'єкта, що амортизується, але має певний недолік, який зарубіжні вчені вважають значним. За цього методу не завжди дотримується принцип відповідності: сума амортизації, визнана витратами поточного періоду, часто не узгоджується з фактичною експлуатацією активу, а отже, і з отриманими від нього доходами. Ми розглянули всі рекомендовані Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби" методи нарахування амортизації основних засобів та методи, встановлені Законом України "Про оподаткування прибутку підприємств". Виходячи з цього, можна зробити висновки: ^ прямолінійному методу нарахування відповідають наступні фактори, що впливають на очікуваний спосіб отримання економічних вигод: а) виробництво різнорідної продукції, б) рівномірна експлуатація об'єкта, в) незначний моральний знос; ^ методу зменшення залишкової вартості: а) об'єкт використовується у виробництві різнорідної продукції, б) швидкий фізичний і моральний знос, в) необхідність швидкого накопичення коштів для прискореного відновлення основних засобів; ^ кумулятивному методу: а) об'єкт використовується у виробництві різнорідної продукції, б) швидкий фізичний і моральний знос, в) необхідність швидкого накопичення коштів для прискорення оновлення основних засобів; / методу прискореного зменшення залишкової вартості: а) об' єкт використовується у виробництві різнорідної продукції, б) швидкий моральний та фізичний знос, 13. Планування амортизаційної політики на підприємстві 227 в) необхідність швидкого накопичення коштів для прискореного оновлення основних засобів; / виробничому методу: а) об'єкт використовується для виробництва одного виду продукції або надання тих самих послуг; б) строк корисного використання об'єкта безпосередньо визначається його ресурсом: кількістю випущених за його допомогою одиниць продукції т.п.; в) нерівномірність експлуатації об'єкта; г) кількість планової і випущеної продукції з його використанням надійно вимірюється; д) роль морального зносу незначна; / методу зменшення залишкової вартості (податковий): а) не враховує строків експлуатації, б) не враховує фізичного і морального зносу, в) не враховує виробничих чинників використання основних засобів, і розрахований тільки для цілей оподаткування; / методу прискореної амортизації (податковий): а) розрахований, в основному, для цілей оподаткування, б) недопрацьований нормативно. Докладний аналіз цих методів призводить до висновку, що між деякими з них немає суттєвої відмінності, як в теоретичному плані, так і за практичними результатами (табл.13.8), що може бути підставою для їх скорочення. Йдеться про метод прискореного зменшення залишкової вартості та метод зменшення залишкової вартості. Таблиця 13.8. Порівняльна таблиця по застосуванню існуючих методів нарахування амортизації основних засобів (за даними розглянутого прикладу)  Цей метод неповністю відповідає своїй назві, і його використання зумовлює потребу в коригуванні нарахування амортизації в останні роки строку експлуатації. Метод прискореного зменшення залишкової вартості відповідає своїй назві лише за умови невеликих строків експлуатації і за досить значної ліквідаційної вартості. Коли ж ліквідаційну вартість приймають такою, що вона дорівнює нулю, умов для застосування методу прискореного зменшення залишкової вартості практично не залишається. Крім того, невідомо як бути, коли ліквідаційна вартість об'єкта має від'ємне значення, тобто витрати переважають над доходами від ліквідації та за умов тривалого строку використання об'єктів, а також інфляційних процесів, досить складно реально підрахувати вартісне значення ліквідаційної вартості. Слід враховувати й те, що ліквідаційна вартість об'єктів може мати різну величину залежно від того, будуть об'єкти 22В IV. ПЛАНУВАННЯ ВИТРАТ І ФІНАНСІВ реалізовані чи ліквідовані, що наперед невідомо. При ліквідації обладнання доходом є вартість одержаного від ліквідації металолому, дорогоцінних металів, запасних частин та ін., а при реалізації цих об'єктів - реалізаційна вартість об'єкта. Тому необхідна методика розрахунку ліквідаційної вартості об'єктів необоротних активів. Положенням (стандартом) БО 7 передбачено те, що підприємства самостійно вирішують, який один метод нарахування амортизації вони вибирають, велике економічне значення має визначення строків корисного використання об'єктів, формування їх вартості, яка амортизується. Було б доцільно визначити, чи має право підприємство одночасно використовувати різні методи нарахування амортизації до різних груп, об'єктів основних засобів в експлуатації. Згідно ст. 8 Закону України "Про оподаткування прибутку підприємства" амортизація не нараховується на невиробничі об'єкти основних засобів, а нараховується при цьому знос. У п. 24 Положення (стандарту) БО 7 вказано, що при визначенні строку корисного використання (експлуатації) слід враховувати фізичний та моральний знос, що передбачається. Відповідно до вимог нового Плану розрахунків за національними стандартами, критерій використання основних засобів у господарській діяльності підприємств не впливає на джерело нарахування амортизації (зносу), тобто в будь-якому разі суми зносу (нарахованої амортизації) входять до витрат звітного періоду. У податковому обліку змін із цього питання не відбулося, тобто амортизація виробничих основних засобів враховується при визначені суми оподаткованого прибутку, а невиробничих основних засобів не враховується. Позитивним є те, що у випадку, коли обрані підприємством методи амортизації не відповідають очікуваним економічним вигодам від використання об'єкта, Положення (стандарт) БО 7 дозволяє їх переглядати. Таке коригування вважається зміною облікової оцінки, яка не потребує коригувань за попередні роки. Коригування здійснюється через зміну норми амортизації відповідно до прийнятого в результаті перегляду методу амортизації. При розрахунку скоригова-ної норми амортизації за вартість об'єкта основних засобів приймається залишкова вартість на момент коригування. Зміна методу нарахування амортизації розкривається у Примітках до фінансової звітності. Міжнародні стандарти бухгалтерського обліку вимагають послідовного, від одного періоду до іншого, застосування методів амортизації. Виняток становлять лише випадки, коли зміна обставин виправдовує зміну методу амортизації. ту\ ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ І] \ САМОСТІЙНОЇ РОБОТИ 1. Що розуміють під фізичним та моральним зносом основних засобів? 2. Що таке амортизація основних засобів? Які завдання вона виконує? 3. Які методи нарахування амортизації пропонуються в П(с)БО 7 "Основні засоби"? їх суть. 4. Які методи амортизації передбачені податковим законодавством? 5. Які проблеми, на Ваш погляд, існують у формуванні амортизаційної політики в Україні? 14. Фінансове планування на підприємстві _________________ 559 ТЕМА 14. ФІНАНСОВЕ ПЛАНУВАННЯ НА ПІДПРИЄМСТВІ 14.1. ЗМІСТ І ЗАВДАННЯ ФІНАНСОВОГО ПЛАНУ При функціонуванні підприємства відбувається безперервний кругообіг коштів, який здійснюється у вигляді витрат ресурсів і одержання доходів, їх розподілу й використання. При цьому визначаються джерела коштів, напрямки та форми фінансування, оптимізується структура капіталу, проводяться розрахунки з постачальниками матеріально-технічних ресурсів, покупцями продукції, державними органами (сплата податків), персоналом підприємства тощо. Усі ці грошові відносини становлять зміст фінансової діяльності підприємства, в основу якої покладено належне забезпечення фінансування суб'єкта підприємницької діяльності. Фінансування - це залучення необхідних коштів для покриття потреби підприємства в основному і оборотному капіталі. Відповідно до джерел коштів фінансування поділяється на внутрішнє та зовнішнє. Внутрішнє фінансування здійснюється за рахунок коштів, одержаних від діяльності самого підприємства: прибуток, амортизаційні відрахування, виручка від продажу чи здавання в оренду майна. Зовнішнє фінансування використовує кошти, не пов'язані з діяльністю підприємства: внески власників у статутний капітал (безпосередньо або у формі купівлі акцій), кредит, зобов'язання боржників, державні субсидії тощо. Розрізняють також фінансування за рахунок власних і залучених коштів. До залучених коштів належать ті, які треба повертати, тобто: / банківські кредити; «/ позики інших підприємств; / кошти від випуску векселів та інших боргових зобов'язань; / кошти від емісії та реалізації цінних паперів, які належать підприємству; */ іноземні інвестиції. Решта коштів виступає як власний капітал. При цьому кожне підприємство повинне забезпечувати оптимальне співвідношення власного й залученого капіталу. Однією із форм фінансування є кредит, тобто платне надання підприємству грошових коштів або інших цінностей у борг на певний час. Залучення кредитів розширює фінансові можливості підприємства, але одночасно створює ризик, пов'язаний із необхідністю повернення боргів у майбутньому і сплати відсотків за користування позиченими коштами. Для об'єктивної оцінки поточних і майбутніх фінансових потреб на підприємстві складається фінансовий план, тобто план формування, розподілу і використання фінансових ресурсів. Основна мета складання фінансового плану полягає у взаємоузгодженні доходів і витрат у плановому періоді. При перевищенні доходів над витратами сума перевищення спрямовується до резервного фонду. Якщо витрати перевищують доходи, визначається сума дефіциту фінансових ресурсів, яку можна одержати за рахунок кредитів, позик, випуску цінних паперів тощо. Фінансові плани за тривалістю дії поділяються на: >- довгострокові ((перспективні) на період 3-5 років із розбивкою по роках); >• поточні (на рік із розбивкою по кварталах); >• оперативні (на квартал із розбивкою по місяцях). 23О IV. ПЛАНУВАННЯ ВИТРАТ І ФІНАНСІВ На даному етапі підприємства самостійно визначають, які розділи і показники фінансового плану їм необхідно розробити та в якій формі його скласти. Однак, наказом Фонду державного майна України від 21 лютого 2002 р. № 343 затверджено форму річного фінансового плану господарського товариства, у статутному фонді якого більше 50% акцій належать державі, та Методичні рекомендації щодо порядку його складання і погодження (затвердження). Затверджено також Положення про порядок складання річного фінансового плану державним підприємством (крім казенного), згідно якого фінансовий план складається з таких розділів: -> джерела формування та надходження коштів; -» приріст активів підприємства; -» повернення залучених коштів; -» витрати, пов'язані з внесенням обов'язкових платежів до бюджету та державних цільових фондів; -* покриття збитків минулих періодів. Розробка фінансового плану розпочинається з розрахунку показників дохідної, а потім витратної частини. Фінансовий план з необхідною умовою для раціональної організації роботи на всіх ділянках фінансово-господарської діяльності підприємства. Фінансове планування - це визначення обсягу фінансових ресурсів, необхідних для виробничо-господарської діяльності підприємства, а також джерел їх надходження. Принципи фінансового планування: <• наукова обґрунтованість, яка передбачає проведення розрахунків фінансових показників на основі певних методик з урахуванням кращого досвіду; використання засобів обчислювальної техніки, економіко-математичних методів, які передбачають багатоваріантність розрахунків і вибір найоптимальнішого з них; «*» єдність фінансових планів полягає в єдності фінансової політики, єдиному підході до розподілу фінансових ресурсів, єдиній методології розрахунку фінансових показників та ін.; «> безперервність, яка означає взаємозв'язок довгострокових (перспективних), поточних і оперативних фінансових планів; <• стабільність, тобто незмінність показників фінансових планів. Основні завдання фінансового планування: ^ забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами; / визначення напрямків ефективного вкладення капіталу, оцінка раціональності його використання; / виявлення та мобілізація резервів збільшення прибутку за рахунок поліпшення використання матеріальних, трудових та грошових ресурсів. У процесі розробки довгострокового та поточного фінансових планів виконуються такі роботи: -» аналізується фінансово-господарська діяльність підприємства за минулі періоди; -» розраховуються основні показники господарської діяльності у поточному році та на перспективу: визначаються обсяги реалізації продукції або послуг, витрати на їх виробництво або надання, прибуток від реалізації основної продукції та іншої діяльності підприємства, розраховуються амортизаційні відрахування та ін.; 14. Фінансове планування на підприємстві________________________________£?31 -» визначаються напрямки вкладання інвестицій і джерела їх фінансування; -» розробляється оперативний план. При складанні фінансового плану повинен бути розроблений баланс доходів і видатків підприємства по всіх видах діяльності: операційній, інвестиційній та фінансовій. Згідно П(С)БО 3, до операційної діяльності належить основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Основна діяльність - операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу. У процесі планування визначається: дохід від реалізації продукції та інший операційний дохід (наприклад, реалізація оборотних активів, оперативний лізинг (оренда) активів, відшкодування раніше списаних активів тощо). Витрати, пов'язані з основною діяльністю, розраховуються за функціями: >- виробництво - визначається виробнича собівартість продукції; >- управління - розраховуються необхідні адміністративні витрати; >• витрати на збут продукції - витрати підприємства, пов'язані з реалізацією продукції. Інвестиційна діяльність - придбання та реалізація тих необоротних активів, а також фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів. Фінансова діяльність - діяльність, яка призводить до змін розміру та складу власного та позикового капіталу підприємства. У процесі планування доходу та витрат, пов'язаних із інвестиційною та фінансовою діяльністю, встановлюють: *І* дохід від участі в капіталі (відображається дохід, отриманий від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі); *> інші фінансові доходи (показуються дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій, (крім доходів, які обліковуються за методом участі в капіталі)); *І» інші доходи (показується дохід від реалізації фінансових інвестицій, необоротних активів і майнових комплексів; дохід від неопераційних курсових різниць та інші доходи, які виникають у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства); »{» фінансові витрати (показуються витрати на проценти та інші витрати підприємства, пов'язані із залученням позикового капіталу); <• втрати від участі в капіталі (відображається збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких проводиться методом участі в капіталі); »> інші витрати (відображається собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів; втрати від неопераційних курсових різниць; втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, які виникають у процесі звичайної діяльності (крім фінансових витрат), але не пов'язані з операційною діяльністю підприємства). Згідно з класифікацією доходів і витрат за видами діяльності, у процесі планування проводиться зіставлення доходів і витрат для визначення чистого прибутку (збитку) у плановому періоді. Для цього визначається фінансовий результат від операційної, звичайної та надзвичайної діяльності. 535_________=======_________ /І/. ПЛАНУВАННЯ ВИТРАТ І ФІНАНСІВ Звичайна діяльність - будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають унаслідок її проведення. Надзвичайна діяльність - операції або події, які відрізняються від звичайних і не відбуваються часто або регулярно (стихійне лихо, аварії, пожежі та ін.) Таким чином, у процесі фінансового планування здійснюється ув'язка кожного виду витрат та відрахувань із джерелом фінансування. Важливе значення для виробничо-господарської діяльності має оперативне фінансове планування, яке містить розробку та виконання таких оперативних планів: ^ оперативного фінансового плану (балансу надходжень і видатків коштів); / платіжного календаря; / кредитного плану; / касового плану. При оперативному фінансовому плануванні проводиться порівняння майбутніх грошових надходжень у кожному місяці з сумами, призначеними до сплати і, таким чином, виявляється надлишок надходжень або їх дефіцит, а також контролюється виконання поточного фінансового плану. На підприємстві доцільно складати баланс грошових надходжень (табл. 14.1). Таблиця 14.1. Баланс надходження коштів (оперативний фінансовий план) на 200 р. (дані умовні, тис. грн.) |