Рецензенти А. О. Заїнчковський

Скачать 25.45 Mb. Скачать 25.45 Mb.

|

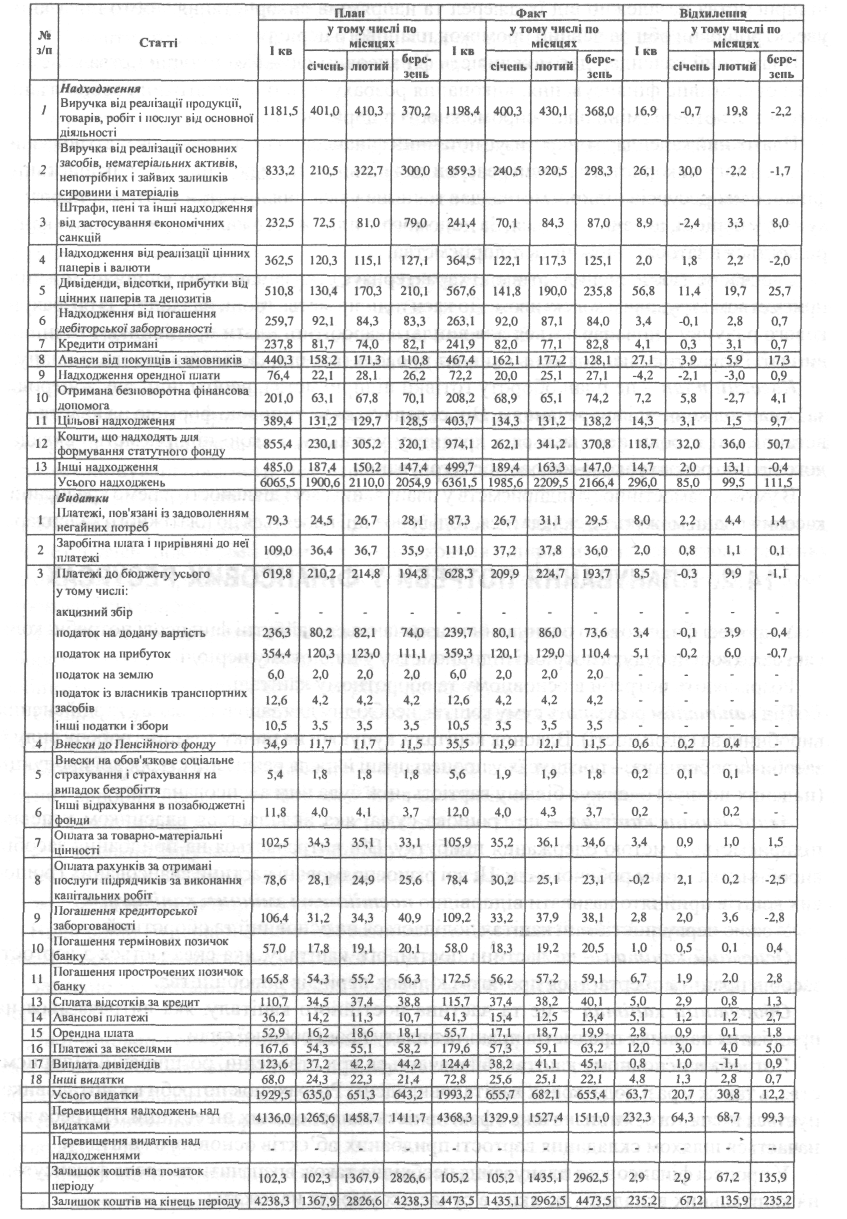

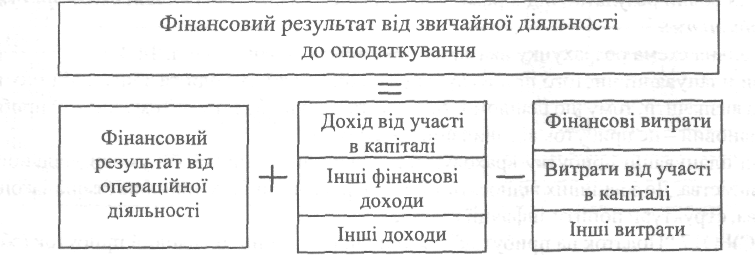

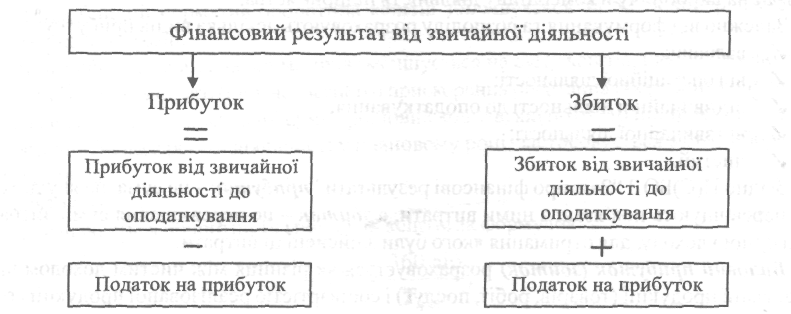

Баланс надходжень коштів показує, коли в підприємства виникають тимчасово вільні кошти, а коли воно має додаткову потребу в них. Оперативне фінансове планування полягає в складанні та використанні платіжного календаря. Його складають на квартал із розбивкою по місяцях або на місяць із розбивкою по декадах. У платіжному календарі відображається весь грошовий обіг підприємства, основна частина якого проходить через розрахунковий, валютний, позиковий та інші рахунки підприємства в банку. У платіжному календарі відображено рух грошових коштів відповідно до їх надходження та використання (табл. 14.2). Таблиця 14.2. Платіжний календар (дані умовні, тис. грн.)  534 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ У платіжному календарі фіксуються всі види грошових платежів та надходжень підприємства незалежно від їх джерел та напрямків використання, тобто показаний увесь грошовий обіг за певний проміжок планового періоду. Платіжний календар дає можливість фінансовим службам підприємства забезпечити оперативне фінансування, виконання розрахункових та платіжних зобов'язань, фіксувати поточні зміни платоспроможності підприємства. Платіжний календар конкретизує поточний фінансовий план, уточнює його показники, дає змогу використати наявні резерви для підвищення ефективності використання фінансових ресурсів підприємства, дає точніше уявлення про стан платежів та розрахунків у періоді, що аналізується. За допомогою платіжного календаря постійно контролюється платоспроможність підприємства. Своєчасне забезпечення готівкою характеризує стан фінансових відносин між підприємством і трудовим колективом. До каси підприємства гроші надходять із розрахункового рахунку і призначаються для виплати заробітної плати працівникам та інших виплат. Розрахунки надходжень і виплат проводяться при складанні касового плану. Касовий план - це план обороту готівки підприємства, необхідний для контролю за їх надходженням і витрачанням. Він складається за типовою формою на квартал і у встановлені строки передається в кредитну установу, з якою підприємство складає договір про розрахунково-касове обслуговування. В умовах самостійності підприємств у плануванні своєї діяльності окремо кредитний і касовий плани можуть не складатися, тоді їх позиції вносяться до платіжного календаря. 14.2. ПЛАНУВАННЯ ПОТРЕБИ У ФІНАНСОВИХ РЕСУРСАХ У процесі фінансового планування визначаються майбутні фінансові потреби: коли і які саме кошти будуть потрібні підприємству у плановому періоді. Розрізняють потреби в основному та оборотному капіталі. Під капіталом розуміють суму коштів, необхідну для започаткування та здійснення виробництва (діяльності). Власник капіталу, купуючи на ринку товари - робочу силу й засоби виробництва, - поєднує їх у процесі праці й після реалізації створеної продукції (наданих послуг) одержує більшу вартість, ніж була ним авансована. Авансований капітал - це грошова сума, яка вкладається власником у певне підприємство з метою одержання прибутку. Він витрачається на придбання засобів виробництва і найм робочої сили. Ці дві різноспрямовані частини авансованих грошових коштів прийнято називати відповідно постійним і змінним капіталом. У свою чергу, постійний капітал поділяється на основний та оборотний. Основний капітал - це частина постійного капіталу, яка складається з вартості засобів праці та обертається протягом кількох періодів виробництва. Оборотний капітал - це та частина постійного капіталу, яка витрачається на придбання на ринку предметів праці та оплату праці робочої сили. Потреба в основному капіталі визначається при створенні, розширенні підприємства, а також у разі додаткових капіталовкладень. Розрахунок потреби в капіталі виконується після того, як визначена ефективність запланованих інвестицій. Потреба визначається шляхом складання вартості придбаних об'єктів основного капіталу. У процесі фінансового планування необхідно також визначити джерела фінансування капітальних вкладень, до яких в сучасних умовах належать: 14. Фінансове планування на підприємстві 235 / власні фінансові ресурси; / залучені фінансові ресурси; / кошти, отримані від продажу цінних паперів, внески членів трудових колективів; / кошти державного бюджету та місцевих бюджетів; «/ кошти іноземних інвесторів. До власних фінансових ресурсів належать внески засновників підприємства, амортизаційні відрахування, прибуток, який залишається в розпорядженні підприємства, резерви, які формуються в процесі господарської діяльності. При умові недостатності власних фінансових ресурсів на капітальні вкладення використовуються залучені кошти. Але це відбувається в тому випадку, коли підприємству вигідно залучати фінансові ресурси, про що свідчать попередні розрахунки спеціалістів. Зростання капіталу на підприємстві відбувається в процесі кругообігу оборотного капіталу, який проходить різні стадії і набирає різних форм. Оборотний капітал бере участь у створенні нової вартості не прямо, а через оборотні фонди. У виробничій сфері оборотний капітал (оборотні кошти) авансується в оборотні виробничі фонди і фонди обігу. До оборотних виробничих фондів належать: сировина, основні й допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, малоцінні і швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виробництва, витрати майбутніх періодів. Фонди обігу - це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, у дебіторській заборгованості, а також вкладені в короткострокові цінні папери. Таким чином, оборотний капітал (оборотні кошти) - це кошти, авансовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку. Склад оборотних коштів - це сукупність окремих елементів оборотних виробничих фондів і фондів обігу. Структура оборотних коштів - це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів. Оборотні кошти підприємств класифікуються за трьома ознаками: >• залежно від участі їх у кругообігу коштів; >• за методами планування, принципами організації та регулювання; >- за джерелами формування. Відповідно до першої ознаки оборотні кошти поділяються на оборотні кошти, авансовані в оборотні виробничі фонди, та оборотні кошти, авансовані у фонди обігу. Залежно від методів планування оборотні кошти поділяються на нормовані та не-нормовані. До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств. До ненормованих оборотних фондів включають фонди обігу за винятком готової продукції на складі. За джерелами формування оборотні кошти поділяються на: -» власні та прирівняні до власних; 23Є IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ -> залучені; -> інші. Потреба в оборотних коштах є одним із об'єктів фінансового планування. На практиці використовуються два методи визначення потреби в оборотних коштах: прямий і економічний [34]. Метод прямого розрахунку забезпечує розробку обґрунтованих норм і нормативів на кожному підприємстві з урахуванням багатьох факторів, які пов'язані з особливостями постачання, виробництва та реалізації продукції. Планування оборотних коштів здійснюється відповідно до кошторисів витрат на виробництво і невиробничі потреби та бізнес-плану, який охоплює й пов'язує виробничі й фінансові показники, створюючи саме цим умови для успішної комерційної діяльності та розвитку підприємництва. Визначення потреби в оборотних коштах здійснюється через їх нормування. У разі заниження розміру оборотних коштів можливі перебої у постачанні й виробничому процесі, зменшення обсягу виробництва та прибутку, виникнення прострочених платежів і заборгованості, інші негативні явища в господарській діяльності. Надлишок оборотних коштів призводить до нагромадження надмірних запасів сировини, матеріалів; послаблення режиму економії; створення умов для використання оборотних коштів не за призначенням. Для забезпечення безперервного процесу виробництва і реалізації продукції на підприємстві створюються виробничі запаси. У складі виробничих запасів найбільшу питому вагу мають сировина, матеріали й покупні напівфабрикати. Норматив оборотних коштів для цих запасів визначається за формулою:  Одноденне витрачання сировини, матеріалів І покупних напівфабрикатів визначається за кошторисом витрат на виробництво. Норма оборотних коштів стосовно виробничих запасів (сировини, матеріалів і покупних напівфабрикатів) містить такі елементи: транспортний запас; підготовчий запас; технологічний запас; поточний (складський) запас; гарантійний (страховий) запас. Транспортний запас створюється на період часу знаходження матеріалів у дорозі з моменту одержання їх у постачальника до фактичного прибуття вантажу на підприємство. Підготовчий запас - час на розвантаження, сортування, складування та прийняття матеріалів на склад підприємства. Технологічний запас - час на підготовчі операції із виробничими запасами до можливого їх використання в технологічному процесі. Поточний (складський) запас - створюється для забезпечення процесу виробництва необхідними матеріальними ресурсами на період часу між окремими поставками виробничих запасів від постачальників. Середній інтервал між поставками визначається шляхом ділення кількості днів у місяці (ЗО) на число визначених договором поставок. Наприклад, якщо умовами договорів між постачальниками і підприємством 14. Фінансове планування на підприємстві______________________________53*7 передбачено надходження матеріалів 3 рази на місяць, то їх поточний запас має дорівнювати 10 дням (ЗО/З). Норма виробничих запасів у частині поточного запасу визначається, як правило, в розмірі 50 % середнього інтервалу між поставками ресурсів від постачальників (дата чергового одержання матеріалів, останній день інтервалу збігається з мінімальним (нормативним) їх запасом). Гарантійний (страховий) запас створюється для забезпечення безперервності виробництва при виникненні непередбачених перебоїв із постачанням підприємства виробничими запасами від постачальників. Гарантійний (страховий) запас визначається в межах до 50% поточного запасу. На підставі норм, обчислених за складовими елементами, визначається норматив оборотних коштів для окремих видів, груп і в цілому щодо сировини, основних матеріалів і покупних напівфабрикатів. На підприємствах загальна потреба в оборотних коштах визначається з допомогою такого розрахунку (табл. 14.3) [34]. Таблиця 14.3. Розрахунок загальної потреби в оборотних коштах для основних матеріалів  Примітка. Сума оборотних коштів щодо сировини, матеріалів і покупних напівфабрикатів дорівнює 944,5 тис. грн., а середня норма оборотних коштів становить 22,3 дні (944,5/42,4).  Визначення потреби в оборотних коштах прямим методом передбачає виконання розрахунків для кожного елемента оборотних коштів. Вони здійснюються на тривалий період. Обчислений методом прямого розрахунку норматив щорічно коригується підприємством з урахуванням змін виробничої програми і швидкості обертання оборотних коштів. Для корекції використовується економічний метод розрахунку. Особливість визначення потреби в оборотних коштах економічним методом полягає в тому, що обчислений методом прямого розрахунку норматив на поточний рік ділять на дві частини. До першої частини належать нормативи оборотних коштів за статтями, розмір яких прямо залежить від обсягу витрат на виробництво: сировина, основні матеріали, покупні напівфабрикати, допоміжні матеріали, тара, незавершене виробництво та готова продукція (виробничий норматив). До другої частини належать ті статті нормованих оборотних коштів, розмір яких прямо не залежить від зміни д38 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ витрат на виробництво: запасні частини для ремонту устаткування, малоцінні і швидкозношувані предмети, витрати майбутніх періодів (невиробничий норматив). Для визначення нормативу оборотних коштів на плановий рік виробничий норматив збільшується відповідно до темпів зростання виробничої програми в плановому періоді. Невиробничий норматив оборотних коштів збільшується на 50 % від зростання виробничої програми. Отримана загальна сума нормативів зменшується на суму коштів, що вивільняються в результаті планового (прогнозованого) прискорення обертання оборотних коштів. Для визначення мінімальної суми грошових коштів, які потрібні підприємству для виробничо-господарської діяльності у плановому році, застосовується метод оборотності грошей. Для цього: 1) визначається оборотність грошових коштів за формулою:  Цей метод застосовується тоді, коли грошові надходження та витрати стійкі, рівномірні. Важливою ділянкою роботи підприємства є визначення джерел формування оборотних коштів. Такими джерелами можуть бути власні та залучені кошти. Мінімальна потреба підприємства в оборотних коштах покривається за рахунок таких власних джерел: статутний капітал (фонд), прибуток, що залишається у розпорядженні підприємства, надходження від емісії цінних паперів тощо. Підприємства, що вводяться в дію, формують оборотні кошти за рахунок внесків членів-засновників, внесків іноземних учасників (для спільних підприємств), надходження від емісії цінних паперів. Ці кошти включаються до статутного фонду підприємства. Сума власних оборотних коштів під час складання фінансового плану щорічно уточнюється у зв'язку зі зміною обсягу виробництва, асортименту продукції, умов постачання і збуту. Окрім того, на підприємствах виникають проблеми з несвоєчасним надходженням коштів за відвантажену продукцію, нагромадженням на складі нереалізованої готової продукції, несвоєчасним і неповним виконанням договірних зобов'язань постачальниками та через інші обставини, що спричиняють потребу в додаткових коштах. Покрити цю потребу лише власними джерелами стає практично неможливим. Тому в діяльності підприємств виникає потреба періодичного використання різних форм залучення кредитів (банківський, лізинговий, факторинговий). Раціональне використання різноманітних форм кредитування підприємств прискорює рух грошових і матеріальних ресурсів, забезпечує їх ліквідність та платоспроможність, сприяє підвищенню ефективності фінансово-господарської діяльності. 14. Фінансове планування на підприємстві______________________________239 14.3. ПЛАНУВАННЯ ПРИБУТКОВОСТІ ПІДПРИЄМСТВА Узагальнюючим фінансовим показником діяльності підприємства є його прибуток. Прибуток - це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства. Залежно від формування та розподілу розраховують декілька видів прибутку: / валовий; / від операційної діяльності; / від звичайної діяльності до оподаткування; Згідно П(С)БО 3 "Звіт про фінансові результати" прибуток - це сума, на яку доходи перевищують пов'язані з ними витрати, а збиток - це перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати. Воловий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг) (рис. 14.1).  Рис. 14.1. Розрахунок валового прибутку (збитку) Прибуток (збиток) від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат (рис. 14.2).  Рис. 14.2. Розрахунок фінансового результату від операційної діяльності Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків) (рис. 14.3).  Рис. 14.3, Розрахунок фінансового результату від звичайної діяльності до оподаткування 54О IV. ПЛАНУВАННЯ ВИТРАТ І ФІНАНСІВ Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків із прибутку. Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та сумі податків на прибуток (рис. 14.4).  Рис. 14.4. Розрахунок фінансового результату від звичайної діяльності Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку (рис. 14.5). |