Рецензенти А. О. Заїнчковський

Скачать 25.45 Mb. Скачать 25.45 Mb.

|

|

| Показники | Стара модель | Покращена модель |

| Річний випуск, тис. грн. | 100 | 100 |

| Додаткові капіталовкладення, пов'язанні із освоєнням виробництва нової моделі, тис. грн. | - | 500 |

| Собівартість комбайна, грн. | 150 | 180 |

| Ціна комбайна, грн. | 180 | 220 |

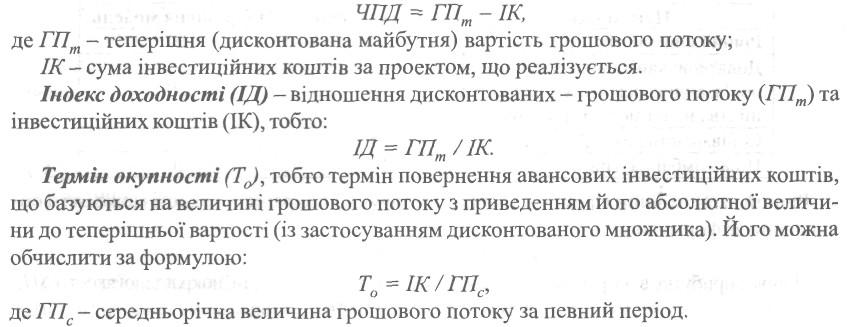

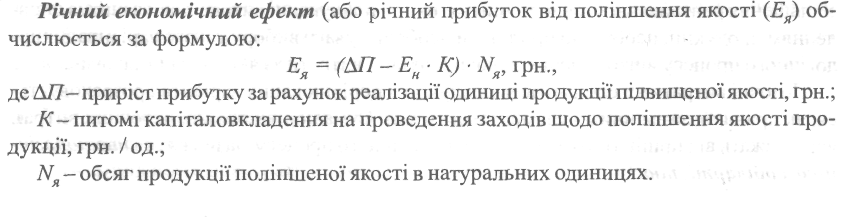

Річний економічний ефект у виробника продукції покращеної якості може бути обчислений за формулою:

Я НЯ.

Приріст прибутку в розрахунку на одиницю реалізованої продукції покращеноїякості (А/7):

(220 - 180) - (180 - 150) = 10 грн./од. Ея = (10 - 0,15 • 500000/100000) • 100000 = 925 тис. грн.

Термін окупності додаткових капіталовкладень виробництва (Ток) можна знайти як відношення цих витрат до величини річного економічного ефекту.

Ток = 500/925 = 0,54 року або 6,5 місяців.

Оскільки основною метою планування витрат є забезпечення зростання прибутку, збільшення рентабельності виробництва, то при плануванні витрат, пов'язаних із оновленням продукції, необхідно приділити особливу увагу вибору такого варіанта технологічного процесу виготовлення нової продукції, витрати за яким є найнижчими.

Поточні витрати чи собівартість продукції у порівнюваних варіантах розраховується, як правило, за змінними елементами витрат. Сума порівнюваних поточних витрат, які залежать від прийнятого варіанта технологічного процесу, називається технологічною собівартістю.

" 5. Оновлення продукції

У більшості випадків змін; начається наступними витрат:: гп; заробітна плата основних.: ацію, ремонт обладнання та -: зється технологічна собівагт огічної собівартості в зале/г -

Розраховуючи технолог.-: - весь технологічний ланцюг, .-скільки це може призвести ^

Величина елементів тех. витрат залежить від обсяг, постійною), а частина - ЗМІІЕ

Розрахунок змінних потхя тому він використовується -необхідно забезпечувати ви; VІу та одиничному виробній." них ставок вартості станкс- значити суму змінних поточи

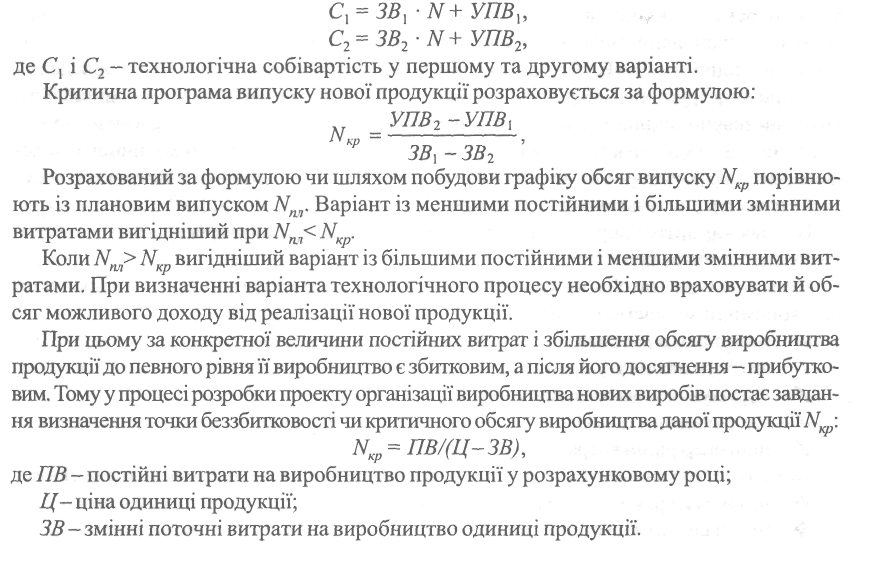

Для різних технологіям й: У загальному випадку річні

де 3В - змінні витрати на олз УШ?-умовно-постійн; = ]У-річний випуск продуі Порівняння двох варіан:

співвідношень:

де С, і С2 - технологічна сс Критична програма вип>

Розрахований за формул: ють із плановим випуском.' витратами вигідніший при .'

КолиЛ''^N вигідніші-:}" ратами. При визначенні ваг: сяг можливого доходу віл г\:

При цьому за конкретно: ; продукції до певного рівня ї: • вим. Тому у процесі розробки ня визначення точки беззбита

де ПВ - постійні витрати нї /(-ціна одиниці продукт 3В -змінні поточні витр;

16. Оновлення продукції____________________________________________56У

У більшості випадків зміна собівартості залежно від варіанта технологічного процесу визначається наступними витратами: вартість основних матеріалів; вартість технологічної енергії; заробітна плата основних і допоміжних працівників із нарахуваннями; витрати на амортизацію, ремонт обладнання та пристроїв; витрати на інструмент. За даними елементами визначається технологічна собівартість. Але інколи потрібно розширювати склад елементів технологічної собівартості в залежності від особливостей того чи іншого технологічного процесу.

Розраховуючи технологічну собівартість і капітальні витрати, необхідно враховувати увесь технологічний ланцюг, не обмежуватися окремими процесами чи групою операцій, оскільки це може призвести до неправильної оцінки варіанта технологічного процесу.

Величина елементів технологічної собівартості, а також окремих видів капітальних витрат залежить від обсягу випуску продукції. Частина витрат є постійною (умовно-постійною), а частина- змінною.

Розрахунок змінних поточних витрат за окремими елементами є досить трудомістким, тому він використовується переважно у масовому та багатосерійному виробництві, де необхідно забезпечувати високу точність економічних обгрунтувань. У дрібносерійно-му та одиничному виробництві розрахунки спрощують шляхом використання кошторисних ставок вартості станко-годин роботи обладнання. За такими ставками неважко визначити суму змінних поточних витрат для певного варіанту технологічного процесу.

Для різних технологічних процесів технологічна собівартість має різну структуру. У загальному випадку річна її величина визначається за формулою:

Порівняння двох варіантів технологічних процесів можна здійснити, виходячи Із співвідношень:

268 V. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

-» Приклад. У цеху підприємства у зв'язку з переходом на новий технологічний процес умовно-постійні витрати збільшились з 20000 грн. од. до 26000 гр. од., змінні витрати зменшились із 12 грн. од. до 9 гр. од. Впровадження технологічного процесу потребує однакових капітальних витрат порівняно з попереднім технологічним процесом. Визначимо критичну величину річного випуску продукції:

при розрахунку не враховуються капітальні витрати, оскільки вони однакові, а порівнюється тільки технологічна собівартість.

Річна величина технологічної собівартості річного випуску продукції, що досягає критичної величини, визначається:

На етапах розробки нової продукції, коли немає комплекту технічної документації та нормативної бази, витрати, пов'язані з цим, визначаються як прогнозні величини.

Планування науково-технічної підготовки виробництва нової продукції охоплює всі стадії та етапи і містить: розробку планів виконання робіт по кожній стадії взаємоузгодження; складання зведеного плану-графіка або координаційного плану підготовки виробництва, який забезпечував би своєчасний вихід на серійний чи масовий випуск виробів; розробку кошторису витрат на підготовку виробництва.

При підготовці особливо складних виробів розробляється самостійна цільова програма, що включає роботи, які виконуються всіма організаціями та підприємствами-виконавцями. Цінова програма розробляється на весь цикл виконання робіт і освоєння продукції та передбачає ресурсне забезпечення всіх видів робіт. Як правило, вона має вигляд матриці, в якій по вертикалі перелічені завдання, що включені в програму, а по горизонталі - організації та форми їхньої участі.

На стадії розробки технічного завдання є дуже обмежене коло даних, тому розрахунки окремих показників носять орієнтований характер, широко використовуються методи екстраполяції, моделювання, аналогів і т. д. А при оформленні результатів науково-дослідних робіт (НДР), розрахунки, що обґрунтовують доцільність проведення дослідно-конструкторських робіт та впровадження об'єкта у виробництво, повинні бути виконані значно точніше, із використанням обсягу інформації, накопиченого в процесі НДР. На цій стадії можуть широко використовуватися методи математичного моделювання, з урахуванням ієрархічної схеми об'єкта, його основних конструкторських характеристик, результатів дослідження фізичних моделей і т. д. [26].

Визначення витрат виробництва проводиться на підставі кошторисів витрат на підготовку виробництва продукції.

Номенклатура статей кошторису витрат на підготовку виробництва нової продукції (за економічними елементами): І/ матеріальні витрати; / витрати на оплату праці; / відрахування на соціальні заходи; / амортизація; / інші операційні витрати.

Номенклатура калькуляційних статей витрат на підготовку виробництва містить: «І* прямі матеріальні витрати; *І» прямі витрати на оплату праці;

16. Оновлення продукції 569

»£ інші прямі витрати;

»*» загальновиробничі витрати.

В окремих галузях економіки номенклатура калькуляційних статей відхиляється від наведеної з урахуванням специфіки підготовки виробництва нової продукції. Тому склад статей калькулювання виробничої собівартості нової продукції встановлюється підприємством.

16.3. ОБ'ЄМНО-КАЛЕНДАРНЕ ПЛАНУВАННЯ ВИРОБНИЦТВА НОВОЇ ПРОДУКЦІЇ. СІТКОВІ МЕТОДИ ПЛАНУВАННЯ

Об'ємно-календарне планування підготовки виробництва нової продукції передбачає доведення до підрозділів і безпосередніх виконавців тематики та номенклатури робіт із підготовки до виробництва, проведення необхідних розрахунків і обсягів робіт, складання графіків виконання останніх.

За умов становлення ринку важливим є скорочення термінів технічної підготовки з метою прискорення впровадження досягнень науки та техніки у виробництво; зменшення витрат на виробництво; підвищення якості робіт та своєчасного зайняття власної ринкової ніші.

Із метою скорочення термінів підготовки виробництва використовується метод паралельного та паралельно-послідовного ведення робіт. Паралельне та паралельно-послідовне виконання всіх робіт скорочує терміни технічної підготовки й освоєння нової продукції. У результаті поєднання різних стадій проектування загальний цикл підготовки різко скорочується.

Організація робіт із технічної підготовки виробництва базується на послідовному чи паралельно-послідовному виконанні робіт по стадіях і етапах.

Послідовне виконання полягає в тому, що кожна наступна стадія (етап) починається тільки після повного завершення попередньої. У цьому разі загальний цикл технічної підготовки виробництва у календарних днях визначається за формулою: