595 IV. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

Якщо крім торговельної надбавки буде застосовуватися і націнка (Н) на покриття додаткових витрат (наприклад, у підприємствах громадського харчування), то остання визначається за формулою:

Суттєво пов'язаними з ціновою стратегією є стратегія щодо якості товару і дизай-нова стратегія, де вирішуються такі основні питання:

1) які характеристики якості товару є найпривабливішими для покупців;

2) чи є тенденції до змін привабливості товару;

3) як організоване дизайнерське обслуговування нового товару;

4) чи передбачені спеціальні статті витрат на таке обслуговування. Наступний етап у стратегії маркетингу - розробка просування товару і, зокрема,

реклама нових товарів і послуг, яка передбачає:

1) організацію реклами та розрахунок вартості цього заходу;

2) визначення виду реклами, якому слід віддати перевагу (інформаційний, спонукальний, нагадувальний).

При інформаційній рекламі інформується ринок про переваги товару чи послуги, принципи їх дії та ціну.

Завдання спонукальної реклами - переконати споживача у невідкладності купівлі, формувати смак, рекламувати переваги споживання конкретного товару.

Нагадувальна реклама повинна підказати споживачеві, що товар (послуга) можуть знадобитися йому у найближчому майбутньому, і вказати, де його можна придбати.

Наступним кроком стратегії маркетингу є реалізація стратегії стимулювання збуту і сервісного обслуговування, визначення додаткових вимог до обслуговування.

Суб'єкт підприємницької діяльності повинен вирішити, які спеціальні послуги клієнтам він зможе надати, які спеціальні знижки з цін він готовий застосувати, як буде організована служба сервісу, і скільки коштів на це буде витрачено.

Важливу роль у стратегії маркетингу відіграють формування суспільної думки про впроваджувані товари і послуги, визначення життєвого циклу нових товарів і послуг, можливостей його продовження за допомогою нових модифікацій товару, пошуку нових сфер використання товару та залучення нових споживачів.

Мета розділу "Маркетинг і збут продукції" - спланувати вплив і реакцію фірми на ринок за тих чи інших обставин, щоб забезпечити збут товару. Тому в бізнес-плані мають бути розкриті наступні питання:

/ загальна характеристика регіонального ринку продукції (послуг);

/ сегментація ринку продукції (послуг), що випускає підприємство в регіоні;

/ визначення розміру і складу продукції (послуг), що випускатиме підприємство у прогнозованому періоді;

/ організація збуту продукції (послуг) підприємства в умовах конкуренції.

Відповідальним питанням для підприємства є визначення загального обсягу реалізації продукції, його складу на кожному із вибраних ринків. Визначення обсягу збуту продукції необхідно тісно ув'язати з дослідженням попиту і виробничих можливостей підприємства.

18. Бізнес-планування______________________________________________593

На заключному етапі ринкових досліджень необхідно з'ясувати і відобразити у бізнес-плані [8]:

>• перелік конкурентів на вибраному ринку;

>• організацію, яка надаватиме потрібну підприємству інформацію з маркетингових питань;

>- наявність спеціальних агентів і дистриб'юторів на вибраному ринку, сферу їх діяльності та фінансові відносини з ними;

>- перелік клієнтів, з якими співпрацюватиме підприємство.

Оцінка факторів конкуренції є системним процесом, який складається з ряду етапів:

1) виявлення діючих І потенційних конкурентів;

2) аналіз показників діяльності, цілей і стратегій конкурентів;

3) виявлення слабких і сильних сторін діяльності конкурентів.

Таким чином, складання бізнес-плану підприємства починається з вивчення регіонального ринку продукції і послуг та позиції підприємства на конкретному видовому регіональному ринку. Зміст розділу "Маркетинг і збут продукції" має дати відповідь на запитання:

1) яку частку ринку займатиме підприємство;

2) скільки і яку продукцію (послуги) йому виробляти, в тому числі на найближчий період, у вартісному і натуральному виразі;

3) хто і скільки купуватиме цієї продукції при певних якісних і цінових характеристиках. У даному розділі суб'єкт підприємницької діяльності повинен не лише представити

концепцію, а й подати бізнес як привабливу можливість для інвестицій, як кредитний ризик з великими перспективами або як пропозицію вигідного продажу продукту чи послуги.

Розділ "План виробництва продукції" містить наступні дані [8]:

-* обсяг виробництва продукції (послуг) та обсяг її реалізації (у кількісних показниках);

-» характеристика виробничих цехів;

•4 виробнича програма цехів;

-> загальна характеристика технологічних ліній та обладнання робочих місць у цехах;

-* розрахунок устаткування;

-> розрахунок площі цехів;

-> характеристика джерел постачання сировини, напівфабрикатів тощо;

-Ь розрахунок чисельності робітників виробництва;

-» прогноз сумарних витрат на виробництво, у тому числі їх розподіл на постійні та змінні.

У бізнес-плані необхідно розглянути сам процес виробництва продукції: описати будівлі, обладнання, потереби в сировині та трудових ресурсах, технологічні процеси, а також можливості бізнесу, використання виробничих потужностей та програми контролю якості.

У цьому розділі слід також розглянути рівень сервісу, який фірма зможе забезпечити споживачам товару чи послуги.

Інформація про джерела постачання сировини та напівфабрикатів заноситься у таблицю, де зазначаються основні умови для укладання угод із постачальником на окремі види сировини, продукції, напівфабрикатів, форма оплати, види поставок, методи завозу тощо.

Таблиця 18.1. Форма плану постачання

Розрахунок планової чисельності працівників виробництва зводиться до визначення явочної та спискової чисельності по кожній категорії персоналу.

У даному розділі необхідно вибрати оптимальний спосіб виробництва продукції. Фактори виробництва можуть поєднуватися різними способами, забезпечуючи однаковий обсяг випуску продукції. Наприклад, можна виробляти певну кількість продукції, використовуючи більші трудовитрати і малий капітал, або більшу кількість капіталу і невеликі витрати праці, або ж обрати будь-яке інше поєднання обох факторів, що знаходить відображення у кошторисі окремих статей витрат підприємства.

Необхідно також показати, як витрати залежать від обсягу діяльності підприємства, і як вони можуть змінюватися за певний проміжок часу.

Виходячи із оцінки реалізованого і потенційного попиту на товар та власних витрат на виробництво, підприємство вирішує, що виробляти, скільки виробляти і з якими витратами, аби максимізувати свій прибуток.

У заключній частині виробничого плану характеризуються фактори, які знаходяться поза межами контролю підприємства, але впливають на характер його діяльності (наприклад, вимоги щодо охорони навколишнього середовища), а також засоби правового захисту нової продукції чи послуг (патенти, ліцензії, товарні знаки або авторські права, які будуть одержані підприємством).

Основна мета розділу "Організаційний план "-надати інформацію про забезпеченість випуску продукції і розвитку виробництва.

У цьому розділі бізнес-плану розглядають дві проблеми: організаційну структуру та юридичну форму підприємства.

Організаційна структура повинна передбачати:

У організаційну схему підприємства - перелік всіх служб та посадових осіб, їх функціональні обов'язки, посадові оклади, підпорядкування та організаційні зв'язки між працівниками, шляхи реформування організаційної схеми на різних стадіях розвитку підприємства;

/ керівний склад підприємства, його обов 'язки, оплата праці та умови преміювання; / критерії відбору кадрів - вимоги до претендентів на ту чи іншу посаду, що передбачається організаційною схемою;

^ оцінку результатів роботи та форми заохочення - перелік показників, за якими оцінюється робота посадових осіб, методика оцінки результатів роботи, форми матеріального та морального заохочення;

/ форми та шляхи підвищення кваліфікації працівників підприємства. Функціональні обов'язки кожного працівника повинні бути викладені в посадових інструкціях.

Розкриваючи юридичні аспекти створення підприємства, необхідно визначити організаційно-правовий статус та форму власності.

У цьому розділі необхідно також зазначити, якого роду фінансові ресурси потрібні підприємству для успішного розвитку з самого початку його діяльності, визначити способи фінансової участі його учасників та сформулювати вимоги до капіталу.

18. Бізнес-планування______________________________________________295

Необхідно вказати джерела фінансових засобів, які є на даний час, а також ті, які передбачається залучити в майбутньому, для того, щоб потенціальний інвестор зміг визначитись стосовно того, як його позики та інвестиції впишуться в загальну фінансову картину.

Надзвичайно важливим є питання організації фінансування підприємницького проекту, що розглядається у розділі бізнес-плану "Фінансовий план". У ньому узагальнюються матеріали попередніх розділів, обґрунтовується сума коштів, необхідних для реалізації проекту, та визначаються джерела отримання цих коштів.

У його розробці мають бути враховані характеристики й умови бізнес-середовища, а саме:

>>• існуючі податки та тенденції їх зміни;

>- зміни валютних курсів, за якими ведуться обчислення (інвестиційний проект);

>• інфляційна характеристика середовища;

>- горизонт розрахунків.

До цього розділу мають бути підготовлені такі основні документи:

•^ прогноз обсягу продажу:

-> план грошових надходжень і витрат;

-» зведений баланс активів І пасивів;

-» графік досягнення беззбитковості;

-* баланс прибутку та його розподіл.

Прогноз обсягів продажу повинен дати уявлення про частку ринку, яку передбачається завоювати під свою продукцію.

За допомогою балансу грошових доходів і витрат перевіряється синхронність надходження і витрачання грошових коштів, тобто перевіряється майбутня ліквідність підприємства.

Дані балансу активів і пасивів підприємства використовуються для оцінки його фінансового стану, виявлення власних обігових засобів, перевірки відповідності банківських позик об'єктам кредитування, розрахункових стосунків і використання ресурсів за цільовим призначенням.

Аналіз балансу підприємства дозволяє визначити: банкам та інвесторам - платоспроможність і забезпеченість кредитів; акціонерам - надійність вкладів та їх прибутків; керівникам підприємства - стратегію розвитку і можливості самофінансування.

Важливим є також складання балансу прибутку та його розподілу. До цього розділу доцільно скласти графік досягнення беззбитковості, що ілюструє вплив на величину прибутку обсягу виробництва, доходів і собівартості продукції.

На підставі вказаних документів можна не лише спрогнозувати майбутній фінансовий стан підприємства, але й оцінити його за допомогою очікуваних фінансових коефіцієнтів: ліквідності, платоспроможності та рентабельності.

Для фінансового обгрунтування інвестиційного проекту у бізнес-плані розраховуються дві групи показників: показники фінансового стану та показники ефективності інвестицій, розраховані за вибраною ставкою дисконтування.

Перша група характеризує ефективність оперативної діяльності підприємства в ході реалізації інвестиційного проекту, а друга - ефективність залучення інвестицій у проект. Усі показники розраховуються, як правило, за загальноприйнятою методикою.

Отже, мета фінансового розділу бізнес-плану - сформулювати та представити загальну всебічну та достовірну систему проектів щодо очікуваних фінансових результатів діяльності фірми. Якщо ці дані добре підготовлені та докладно викладені, вони стають найважливішими критеріями оцінки привабливості бізнесу.

296 IV. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

Досягнення бажаних фінансових результатів завжди пов'язане з певними ризиками, що виникають у результаті настання небажаних негативних змін. Тому у бізнес-плані передбачено розділ "Ризики та гарантії".

Під підприємницьким (господарським) ризиком розуміють можливість невдачі та непередбачених втрат, що виникають при будь-яких видах діяльності, пов'язаних із виробництвом та реалізацією продукції, робіт, наданням послуг, товарно-грошовими і фінансовими операціями, здійсненням соціально-економічних та науково-технічних проектів. Ризик - це загроза того, що суб'єкт підприємницької діяльності понесе додаткові витрати порівняно з тими, що передбачалися проектом або програмою його дій, або отримає доходи нижчі за ті, на які він розраховував. Особливо великим є ризик у новому підприємництві.

Ризики класифікуються за джерелами виникнення:

/ політичні;

/ форс-мажорні.

Політичні ризики обумовлені:

-» ризиком зміни державного устрою, частими змінами уряду;

•^ нестабільністю політичної влади;

-> неадекватністю політичних рішень;

Господарські ризики можуть містити:

»»» ризик зміни податкового законодавства;

*і* ринковий ризик (відсутність споживачів товарів та послуг);

*«» ризик капітальних вкладень (інфляція);

* ризик зміни цін постачальників;

* ризик затримки платежів за реалізовану продукцію;

««• ризики землетрусу, повені, бурі, урагану, інших стихійних лих;

«$* ризики виникнення міжнаціональних конфліктів;

««» ризик втрати майна при пожежі.

Виходячи з певної ймовірності виникнення небажаних ситуацій, необхідно побудувати діяльність таким чином, щоб зменшити ризик і пов'язані з ним втрати в майбутньому.

Необхідно також провести аналіз чутливості проекту. Він полягає в тому, що крім прогнозованих фінансових результатів, розрахованих для базового варіанту, виконується розрахунок ще для декількох екстремальних випадків:

>• розрахунок за найгіршим сценарієм - коли зовнішні фактори максимально заважають здійсненню прв&сґуі

>

розрахунок за найкращий сценарієм - коли зовнішні фактори максимально сприяють здійсненню проектуг аі<ц І >НІ

За найгіршого сценарію-реалішції проекту повинна бути забезпечена прибутковість, яка гарантує виконання зобов'язань перед кредиторами або партнерами.

Аналіз чутливості проектудооже бути замінений ризик-аналізом проекту, при проведенні якого розглядають не сцєшрійймовірного погіршення всіх параметрів проекту, а вибірково одного з параметрів (наприклад, підвищення цін на сировину на 20%, на 40%, зменшення обсягів реалізації на 20%. і зш.).

18. Бізнес-планування 29

7

У цьому розділі бізнес-плану необхідно дати рекомендації щодо запобігання ризику, а також викласти свою програму страхування від ризику. Слід передбачити, до яких страхових установ варто звернутися, на які суми планувати страхові внески.

У Додатки до бізнес-плану вносять всю важливу інформацію, яка не увійшла до його основної частини: повні резюме менеджменту компанії; копії балансів і звітів про фінансову діяльність підприємства (як правило, за 3 попередні роки); детальні розрахунки економічної ефективності інвестиційних проектів; аналіз фінансово-економічної діяльності підприємства; рекомендаційні відгуки кредиторів, у яких компанія раніше отримувала кредити; копії договорів, пов 'язаних із реалізацією проекту; угоди про наміри з закупівель обладнання, сировини, матеріалів і реалізації готової продукції; схеми технологічних процесів і фотографії; опис виробничих процесів; копії ліцензій, авторських свідоцтв і т. д.

?=Л ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ

ЛЗ І САМОСТІЙНОЇ РОБОТИ

1. Актуальність бізнес-планування на сучасному етапі.

2. Сутність, призначення та механізм розробки бізнес-плану.

3. Зміст та структура бізнес-плану.

4. Характеристика основних розділів та процедура складання бізнес-плану.

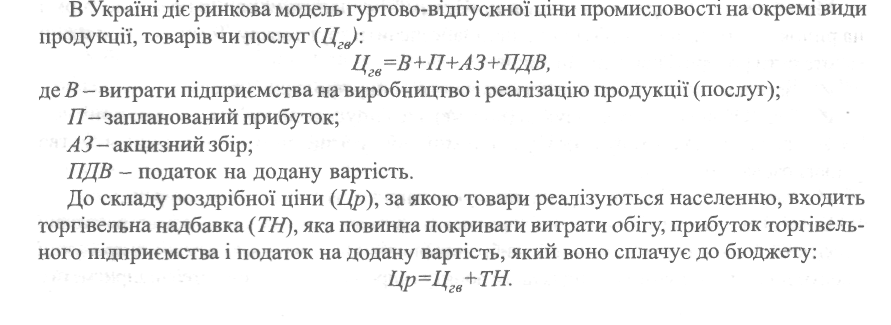

5. Роль цінової політики підприємства у бізнес-плануванні.

6. Фінансове обґрунтування Інвестиційного проекту у бізнес-плані.

7. Методична основа планування обсягу виробництва продукції.

8. Дослідження привабливості продукції, призначеної для випуску і реалізації.

9. Бізнес-план як перевірка доцільності здійснення підприємницької ідеї.

10.Попередження ризикових ситуацій та методи запобігання втрат у бізнес-плануванні.

298 ДОДАТОК

ДОДАТОК

ПОЛОЖЕННЯ (СТАНДАРТ) БУХГАЛТЕРСЬКОГО ОБЛІКУ

16 «ВИТРАТИ»

ЗАГАЛЬНІ ПОЛОЖЕННЯ

1. Це Положення (стандарт) визначає методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття в фінансовій звітності.

2. Норми цього Положення (стандарту) застосовуються підприємствами, організаціями та іншими юридичними особами (далі - підприємства) незалежно від форм власності (крім банків і бюджетних установ).

3. Положення (стандарт) 16 застосовується до обліку витрат за будівельними контрактами з урахуванням особливостей їх визнання і складу, установлених Положенням (стандартом) бухгалтерського обліку 18 «Довгострокові контракти.

4. Терміни, що наведені в положеннях (стандартах) бухгалтерського обліку, мають таке значення:

Елемент витрат - сукупність економічно однорідних витрат.

Непрямі витрати - витрати, що не можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом.

Нормальна потужність - очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва.

Об'єкт витрат — продукція, роботи, послуги або вид діяльності підприємства, які потребують визначення пов'язаних з їх виробництвом (виконанням) витрат.

ВИЗНАННЯ ВИТРАТ

5. Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

6. Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

7. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

8. Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

9. Не визнаються витратами й не включаються до звіту про фінансові результати:

9.1. Платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо.

9.2. Попередня (авансова) оплата запасів, робіт, послуг.

9.3. Погашення одержаних позик.

ДОДАТОК 299

9.4. Інші зменшення активів або збільшення зобов'язань, що не відповідають ознакам, наведеним у пункті 6 цього Положення (стандарту).

9.5. Витрати, які відображаються зменшенням власного капіталу відповідно до положень (стандартів) бухгалтерського обліку.

СКЛАД ВИТРАТ

10. Собівартість реалізованих товарів визначається за Положенням (стандартом) бухгалтерського обліку 9 «Запаси».

11. Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

До виробничої собівартості продукції (робіт, послуг) включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- змінні загальновиробничі та постійні розподілені загальновиробничі витрати. Перелік і склад статей калькулювання виробничої собівартості продукції (робіт,

послуг) установлюються підприємством.

12. До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

13. До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

14. До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, витрати від браку, які становлять вартість остаточно забракованої продукції (виробів, напівфабрикатів), та витрати на виправлення браку за вирахуванням: остаточно забракованої продукції за справедливою вартістю; суми, що відшкодовується працівниками, які допустили брак; суми, що одержана від постачальників за неякісні матеріали і комплектуючі вироби тощо.

15. До складу загальновиробничих витрат включаються:

15.1. Витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи й медичне страхування апарату управління цехами, дільницями; випрати на оплату службових відряджень персоналу цехів, дільниць тощо).

15.2. Амортизація основних засобів загальновиробничого (цехового, дільничого, лінійного) призначення.

15.3. Амортизація нематеріальних активів загальновиробничого (цехового, дільничого, лінійного) призначення.

15.4. Витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів. Інших необоротних активів загальновиробничого призначення.

300 __________=^_________ ДОДАТОК

15.5. Витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології й організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій тощо).

15.6. Витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень.

15.7. Витрати на обслуговування виробничого процесу (оплата праці загально-виробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг).

15.8. Витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища.

15.9. Інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади; нестачі незавершеного виробництва; нестачі і втрати від псування матеріальних цінностей у цехах; оплата простоїв тощо).

16. Загальновиробничі витрати поділяються на постійні і змінні.

До змінних загальновиробничих витрат належать витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих витрат відносяться витрати на обслуговування і управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Приклад розподілу загальновиробничих витрат наведено в додатку 1 до цього Положення (стандарту).

Перелік і склад змінних і постійних загальновиробничих витрат установлюються підприємством.

17. Витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

18. До адміністративних витрат відносяться такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством:

- загальні корпоративні витрати (організаційні витрати, втрати на проведення річних зборів, представницькі витрати тощо);

- витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу;

ДОДАТОК ___ ЗОЇ

- витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона);

- винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

- витрати на зв'язок (поштові, телеграфні, телефонні, телекс, факс тощо);

- амортизація нематеріальних активів загальногосподарського використання;

- витрати на врегулювання спорів у судових органах;

- податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

- плата за розрахунково-касове обслуговування та інші послуги банків;

- інші витрати загальногосподарського призначення.

19. Витрати на збут включають такі витрати, пов'язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

- витрати пакувальних матеріаіів для затарювання готової продукції на складах готової продукції;

- витрати на ремонт тари;

- оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут;

- витрати на рекламу та дослідження ринку (маркетинг);

- витрати на передпродажну підготовку товарів;

- витрати на відрядження працівників, зайнятих збутом;

- витрати на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

- витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов'язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

- витрати на гарантійний ремонт і гарантійне обслуговування;

- інші витрати, пов'язані зі збутом продукції, товарів, робіт, послуг.

До складу витрат на збут у торговельних організаціях включаються витрати обігу, за винятком витрат, наведених у пунктах 18,20 і 27 цього Положення (стандарту).

20. До інших операційних витрат включаються:

- витрати на дослідження та розробки відповідно до Положення (стандарту) бухгалтерського обліку 8 «Нематеріальні активи»;

- собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю є еквівалентом, виражена в грошовій одиниці Укра'їни за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов'язані з продажем іноземної валюти;

- собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов'язаних з їх реалізацією;

- сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

- втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов'язаннями, що пов'язані з операційною діяльністю підприємства);

- втрати від знецінення запасів;

зад ДОДАТОК

- нестачі й втрати від псування цінностей;

- визнані штрафи, пеня, неустойка;

- витрати на утримання об'єктів соціально-культурного призначення;

- інші витрати операційної діяльності.

21. Витрати операційної діяльності групуються за такими економічними елементами:

- матеріальні затрати;

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація;

- інші операційні витрати.

22. До складу елемента «Матеріальні затрати» включається вартість витрачених у виробництві (крім продукту власного виробництва):

- сировини й основних матеріалів;

- купівельних напівфабрикатів та комплектуючих виробів;

- палива й енергії;

- будівельних матеріалів;

- запасних частин;

- тари й тарних матеріалів;

- допоміжних та інших матеріалів.

23. До складу елемента «Витрати на оплату праці» включаються заробітна плата за окладами й тарифами, премії та заохочення, матеріальна допомога, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

24. До складу елемента «Відрахування на соціальні заходи» включаються: відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи.

25. До складу елемента «Амортизація» включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів.

26. До складу елемента «Інші операційні витрати» включаються витрати операційної діяльності, які не увійшли до складу елементів, наведених в пп. 22 - 25 цього Положення (стандарту), зокрема витрати на відрядження, на послуги зв'язку, плата за розрахунково-касове обслуговування тощо.

27. До фінансових витрат відносяться витрати на проценти (за користування кредитами отриманими, за облігаціями випущеними, за фінансовою орендою тощо) та інші витрати підприємства, пов'язані із залученням позикового капіталу.

28. Втрати від участі в капіталі є збитками від інвестицій в асоційовані, дочірні або спільні підприємства, які обліковуються методом участі в капіталі. Приклад розрахунку втрат від участі в капіталі наведено в додатку 2 до цього Положення (стандарту).

29. До складу інших витрат включаються витрати, які виникають під час звичайної діяльності (крім фінансових витрат), але не пов'язані безпосередньо з виробництвом та/або реалізацією продукції (товарів, робіт, послуг). До таких витрат належать:

- собівартість реалізованих фінансових інвестицій (балансова вартість та витрати, пов'язані з реалізацією фінансових інвестицій);

- собівартість реалізованих необоротних активів (залишкова вартість та витрати, пов'язані з реалізацією необоротних активів);

- собівартість реалізованих майнових комплексів;

ДОДАТОК 303

- втрати від неопераційних курсових різниць;

- сума уцінки необоротних активів і фінансових інвестицій;

- витрати на ліквідацію необоротних активів (розбирання, демонтаж тощо);

- залишкова вартість ліквідованих (списаних) необоротних активів;

- інші витрати звичайної діяльності.

30. Податки на прибуток визнаються витратами згідно з Положенням (стандартом) бухгалтерського обліку 17 «Податок на прибуток».

31. Надзвичайні витрати включаються до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності підприємства внаслідок збитків від надзвичайних подій. Приклад розрахунку для включення до фінансової звітності втрат від надзвичайних подій наведено в додатку 3 до цього Положення (стандарту).

РОЗКРИТТЯ ІНФОРМАЦІЇ ПРО ВИТРАТИ У ПРИМІТКАХ ДО ФІНАНСОВОЇ ЗВІТНОСТІ

32. У примітках до фінансової звітності наводиться інформація про:

- склад і суму витрат, відображених у статтях «Інші операційні витрати» та «Інші витрати» Звіту про фінансові результати;

- склад і суму доходів і втрат за кожною надзвичайною подією;

- склад і суму витрат, які не включені до статей витрат Звіту про фінансові результати, а відображені безпосередньо у складі власного капіталу (крім вилучення капіталу та розподілу між власниками).

Начальник Управління

методології бухгалтерського обліку В. М. Пархоменко

Додаток 1

до Положення (стандарту) бухгалтерського обліку 16 «Витрати» (у редакції наказу Міністерства фінансів України від 14 червня 1999 р. N 131)

Розрахунок розподілу загальновиробничих витрат

|

Скачать 25.45 Mb.

Скачать 25.45 Mb.