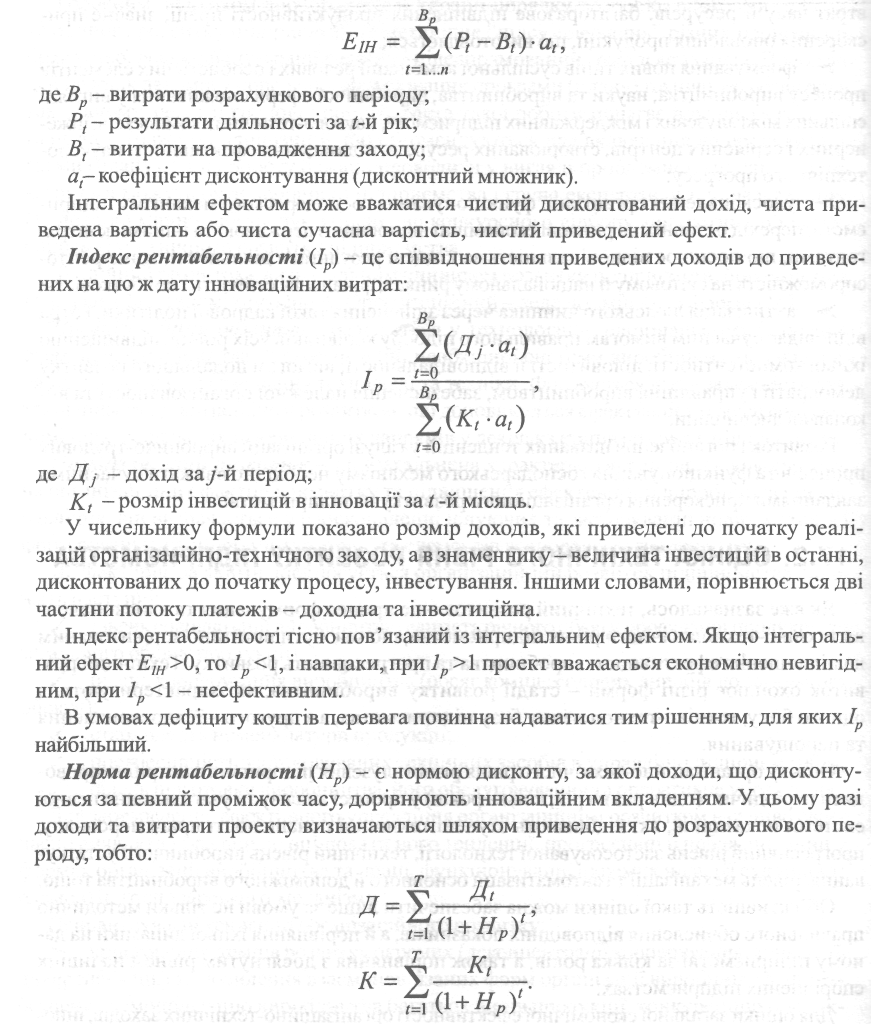

Іншими словами, норма рентабельності характеризує рівень доходності конкретного інноваційного рішення через дисконтну ставку, по якій майбутня вартість грошового потоку від інновацій приводиться до теперішньої вартості інвестиційних коштів. Показник Нр може мати й інші назви: внутрішня норма доходності, внутрішня норма прибутку, норма повернення інвестицій.

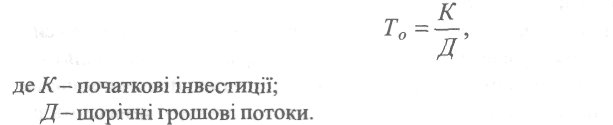

Період окупності (Т0) - один із найбільш часто вживаних показників оцінки ефективності капітальних вкладень. На відміну від показників, які використовуються у вітчизняний практиці, показник "термін окупності капітальних вкладень" базується не на

17. Організаційно-технічний розвиток 581

прибутку, а на грошовому потоці з приведенням коштів, які інвестуються в інновації та суми грошового потоку до теперішньої вартості.

Інвестування у ринковій економіці пов 'язано зі значним ризиком, і цей ризик тим більший, чим довший термін окупності вкладень. Це дуже актуально для галузей, де високі темпи НТП та поява нових технологій чи виробу швидко знецінює попередні інвестицій.

Показник Т0 використовують тоді, коли немає впевненості у тому, що організаційно-технічні заходи, інновації будуть реалізовані. Тому власник коштів не ризикує довірити інвестиції на тривалий термін. Показник розраховується за формулою:

-> Приклад. Підприємство вкладає 200 тис. грн. у виробничий проект, який щорічно дає чистий прибуток у сумі 50 тис. грн., щорічне надходження амортизаційних відрахувань на відновлення основних засобів - 20 тис. грн., тобто загальна сума грошового потоку за рік - 70 тис. грн. За цих умов термін окупності інвестицій дорівнюватиме: 200:70=2,86 років.

Якщо грошовий потік від втілення проекту розподіляється по роках нерівномірно, для визначення терміну окупності Інвестиції треба підрахувати кількість років (місяців), упродовж яких грошовий потік досягає розміру суми інвестиції.

Підприємство вкладає 400 тис. грн. у виробничий проект, який дає чистий прибуток за перші 5 років функціонування відповідно 70,70,80,100,120 тис. грн., амортизаційні відрахування на відновлення основних засобів відповідно: 45; 43; 42; 40; 40 тис. грн., грошові потоки по роках: 115; 113; 112; 140; 160грн. За цих умов у перші 3 роки грошовий потік дорівнюватиме 340 тис. грн. Для повної окупності не вистачає 60 тис. грн., або 60:140x100=42,9% від грошового потоку четвертого року функціонування проекту. Отже, термін окупності інвестиції дорівнює 3+0,429=3,429 року (3 роки 5 місяців).

Показники економічної ефективності організаційно-технічних заходів у планах підприємств повинні враховуватися протягом усього періоду, в якому ці заходи забезпечують підвищення техніко-економічних показників виробництва або вирішення інших завдань (соціальних, природоохоронних та ін.).

Важливим моментом є економічне обгрунтування технічних заходів до їхнього впровадження. Центральне місце в такому обґрунтуванні займає визначення їх економічної ефективності. Воно необхідне для виробу найбільш раціональних заходів, прогнозування їхнього впливу на показники роботи підприємства в плановому періоді, розрахунку премій і винагороди авторам пропозицій, визначення інтегрального впливу певної сукупності нововведень на ключові показники виробничо-господарської діяльності підприємства за той чи інший проміжок часу.

Необхідно знати, що в залежності від витрат, які враховуються, та результатів інтегральних показників розрізняють такі види ефекту від реалізації організаційно-технічних заходів:

/ економічний (вартісні показники);

^ науково-технічний (новизна, корисність, надійність);

/ ресурсний (споживання того чи іншого виду ресурсу);

285 V. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

Визначення й оцінка економічної ефективності організаційних нововведень, що належать до першої групи (наприклад, організація нових спеціалізованих або комбінованих виробництв; концентрація виробництва на діючому підприємстві, що веде до необхідності його розширення, реконструкції або технічного переозброєння), здійснюються так само, як і нових технічних рішень. До складу поточних витрат необхідно також включати додатково транспортні витрати, а також втрати сировини (матеріалів) і готової продукції під час їхнього транспортування і зберігання.

Ефективність безвитратних нових організаційних рішень (зокрема запровадження бригадної або іншої прогресивної форми організації та оплати праці; удосконалення окремих елементів господарського механізму - організаційних структур управління, систем планування й фінансування тощо, створення нових ринкових структур) визначають здебільшого на підставі обчислення економії поточних витрат, зумовленої здійсненням таких нововведень. У кожному конкретному випадку необхідно точно окреслювати коло показників для оцінки ефективності тієї чи іншої групи безвтратних організаційних рішень.

Ефективність окремих глобальних і локальних заходів є важливим, але недостатнім вимірником ступеня впливу нововведень організаційно-технічного характеру на результативність діяльності підприємства. Ось чому необхідно знати конкретну методик) виявлення інтегрального впливу певної сукупності нововведень на ключові показники виробничо-господарської діяльності підприємства за той чи інший період.

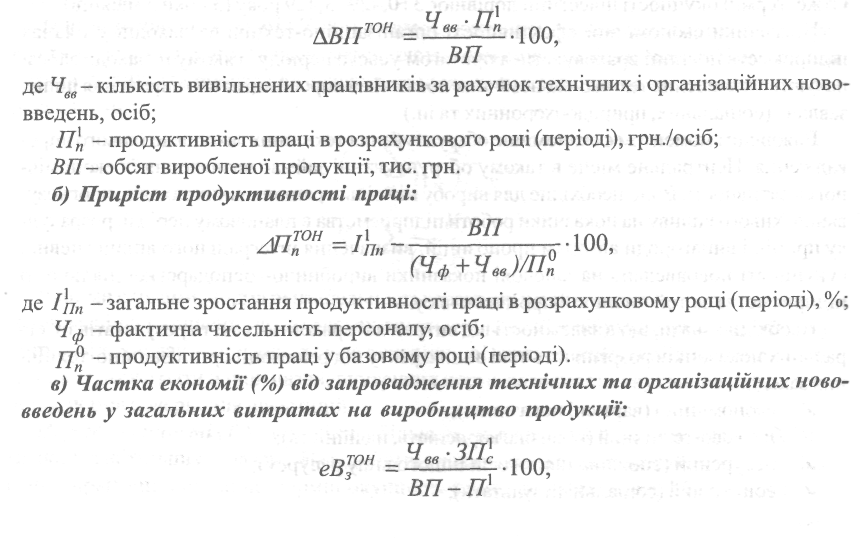

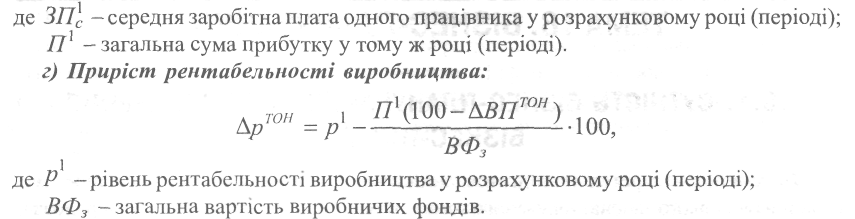

Можна використовувати загальний методичний підхід, суть якого зводиться до обчислення за спеціальними алгоритмами (формування) основних показників, що характеризують економічну ефективність тієї чи іншої сукупності запроваджених протягом року (кількох років) нових технічних та організаційних нововведень (ТОН). Зокрема, варто обчислювати такі техніко-економічні показники:

а) Приріст обсягу виробленої продукції:

Для того, щоб довго залишатися життєздатним та стабільно демонструвати свою виражену компетентність і конкурентоспроможність, підприємство повинне постійно підвищувати ефективність своєї діяльності, що, в першу чергу, пов'язано з підвищенням організаційно-технічного розвитку підприємства.

7Д ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ

X) І САМОСТІЙНОЇ РОБОТИ

1. У чому полягають завдання І який зміст плану організаційного і технічного розвитку підприємства ?

2. Дати характеристику системи показників плану організаційно-технічного розвитку підприємства?

3. Який порядок розробки планів організаційного і технічного розвитку підприємства?

4. Як визначається економічна ефективність інвестицій Із коротким Інвестиційним циклом?

5. Які показники характеризують ефективність інвестицій?

6. Назвати І дати характеристику джерелам фінансування організаційних і технічних заходів.

584 IV, ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

ТЕМА 18. БІЗНЕС-ПЛАНУВАННЯ

18.1. СУТНІСТЬ БІЗНЕС-ПЛАНУВАННЯ ТА ПРИЗНАЧЕННЯ

БІЗНЕС-ПЛАНУ

Бізнес-план - це ретельно підготовлений плановий документ, який розкриває усі сторони будь-якого започатковуваного комерційного проекту. Він дозволяє передбачати заходи щодо реалізації нової ідеї, визначати необхідне фінансове забезпечення і отримання певного зиску. Практично його можна вважати формою експертної оцінки доцільності та ефективності здійснення тієї або іншої підприємницької ідеї.

Бізнес-план - це документ, який містить систему ув'язаних у часі та просторі та узгоджених з метою і ресурсами заходів і дій, спрямованих на отримання максимального прибутку внаслідок реалізації підприємницького проекту (угоди).

Бізнес-планування містить три етапи:

^ підготовчий період - підбір виконавців, консультантів та експертів, постановка завдання і розподіл обов'язків між виконавцями, розробка календарного плану (графіка) виконання робіт, збір вихідної інформації;

/ розробка бізнес-плану;

^ презентація бізнес-плану

доведення основних положень бізнес-плану до потенційних інвесторів.

Складанню бізнес-плану передує визначення цілей власного бізнесу в загалі і бізнес-плану зокрема.

Бізнес-план охоплює як зовнішні, так і внутрішні цілі [8]. Основна зовнішня ціль полягає в тому, щоб запевнити майбутніх партнерів і кредиторів в успіху справи. Головна внутрішня ціль бізнес-плану - бути основою управління підприємницькою діяльністю. Конкретні цілі розкривають зміст і особливості планових заходів, особливості самого підприємства, специфіку його діяльності.

Бізнес-план дає змогу розв'язати цілий ряд завдань, основними серед яких є:

1) обґрунтування економічної доцільності напрямків розвитку підприємства;

2) розрахунок очікуваних фінансових результатів діяльності підприємства, насамперед обсягів продажу та прибутку;

3) визначення джерел фінансування обраної стратегії, тобто способів концентрації фінансових ресурсів;

4) підбір працівників, спроможних реалізувати даний план.

Кожне завдання плану може бути розв'язане лише у взаємозв'язку з іншими. Центром бізнес-плану є концентрація фінансових ресурсів. Саме бізнес-план є важливим засобом збільшення капіталу підприємства. Процес складання плану дає змогу глибоко проаналізувати розпочату справу у всіх деталях. Бізнес-план є основою бізнес-про-позиції у переговорах із майбутніми партнерами, він відіграє важливу роль при комплектуванні основного персоналу підприємства.

Таким чином, бізнес-план, по-перше, може бути використаний для розробки концепції бізнесу, для детального відпрацювання стратегії, для попередження помилок шляхом детального аналізу маркетингу, фінансів, виробничої діяльності підприємства.

По-друге, бізнес-план є інструментом, за допомогою якого суб'єкт господарювання може оцінити фактичні результати своєї діяльності за певний період.

18. Бізнес-планування______________________________________________585

По-третє, бізнес-план є засобом залучення коштів.

Підприємства, що вже сформувались, при розробці бізнес-плану мають певні переваги порівняно з підприємствами-початківцями. Цифри, які вони використовують для розрахунків, надійно обґрунтовані результатами їх діяльності, їх задуми на майбутнє випливають з їх колишньої стратегії, спираючись на успіхи підприємства, досвід, набутий на своїх помилках.

На шляху створення будь-якої справи постає ряд суттєвих перешкод, кожна з яких за відсутності необхідного підходу може стати причиною виникнення проблемної ситуації. До них належать: організація управління, накопичення капіталу, розробка та маркетинг продукту, підтримання на необхідному рівні валового прибутку та захист бізнесу від небажаного впливу. Статистика свідчить, що 75% усіх нових починань у бізнесі є невдалими в перші роки [8].

При виникненні будь-яких труднощів суб'єкт підприємницької діяльності повинен дослідити стан бізнесу та виявити можливі перешкоди. Кожного разу, з'ясувавши та вирішивши певну проблему, підприємство тим самим звільняється ще від однієї перешкоди, яка може призвести до невдачі, і, таким чином, підвищує свої шанси на успіх.

Багато з проблем можуть бути вирішені шляхом постійного уточнення бізнес-плану з метою приведення його у відповідність до умов, що змінюються. Це дасть можливість використовувати бізнес-план як реальний критерій оцінки фактичних результатів діяльності підприємства.

Бізнес-план минулого року може показати, яка із стратегій компанії виявилась ефективною, а яка ні, і наскільки результативним був той чи інший спосіб його реалізації.

При вивченні фактичних результатів роботи порівняно з бізнес-планом виявляються позитивні та негативні сторони організації, які можна використати для усунення відхилень між плановими і фактичними показниками.

Фінансовий розділ попереднього бізнес-плану може використовуватись як засіб об'єктивного спостереження за розвитком бізнесу. Фінансові прогнози, закладені у плані, становлять основу бюджету підприємства. Відхилення від розрахунків виявляються у статтях, де або думки про необхідні ресурси були хибними, або контроль в період виконання плану був недостатнім. Отже, крім управлінської функції бізнес-плану, його можна використовувати як засіб моніторингу.

Бізнес-план може сприяти залученню інвесторів та кредиторів. Перед тим, як ризикувати своїм капіталом, інвестори мають впевнитись у надійності розробки проекту та мати уявлення про його ефективність. Вони мають вивчити бізнес-план перед розглядом можливості капіталовкладень.

18.2. ТЕХНОЛОГІЯ РОЗРОБКИ БІЗНЕС-ПЛАНУ

Розробка бізнес-планів характерна для всіх форм та видів підприємництва, це складова частина підприємницьких угод виробничого, торгово-комерційного і фінансово-кредитного характеру.

Бізнес-план є ефективним засобом донесення нової ідеї до осіб, спроможних фінансувати. Водночас - це основа для оцінки перспективи розвитку та управління новим бізнесом.

Розробка бізнес-плану є досить трудомістким процесом і вимагає значних затрат часу та коштів. Тому одним із факторів, що зумовлює ефективність і результативність бізнес-планування, є його організація.

286 IV. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

Підготовкою бізнес-плану можуть займатися менеджери, підприємці, фірми, групи фірм або консалтингові організації. Основу групи спеціалістів, що розробляють бізнес-план, становлять маркетологи, економісти, статисти, фінансисти.

Для розробки стратегії розвитку великої фірми складається розгорнутий бізнес-план. Нерідко вже на стадії його підготовки визначається партнер.

Підприємства, що працюють у стабільній ситуації та виробляють товар для сталого ринку, при зростанні обсягів виробництва розробляють бізнес-план, спрямований на удосконалення виробництва та пошук шляхів зниження його витрат. Але всі ці підприємства постійно розглядають заходи щодо модернізації продукції чи послуг, що виробляються чи надаються. Підприємства, які виробляють продукцію в умовах постійного ризику, насамперед систематично працюють над освоєнням нових видів продукції, переходом на виробництво товарів нових поколінь та продовженням їх життєвого циклу. Якщо підприємство, плануючи значне зростання виробництва традиційних продуктів або тих, що освоюються, не має достатніх власних потужностей для їх виробництва, воно може вирішити цю проблему такими варіантами:

1) шляхом залучення капітальних вкладень для створення нових потужностей;

2) шляхом пошуку партнерів, яким воно передасть виготовлення визначених вузлів, деталей тощо.

Другий варіант, як правило, забезпечує прискорене розв'язання завдань і потребує менше засобів. У цьому випадку вже на стадії розробки бізнес-плану визначаються вимоги до майбутнього виробництва.

Одне із першочергових завдань бізнес-плану - це пошук інвесторів: нових акціонерів, кредиторів, спонсорських вкладень тощо.

В Україні бізнес-план може застосовуватись також у процесі постприватизаційної діяльності підприємств, особливо в малому та середньому бізнесі. При цьому в основу приватизації може бути закладена ідея конкурсу бізнес-планів покупців підприємств як альтернативних шляхів їх подальшого ефективного функціонування.

Наказом Фонду державного майна України від 26 вересня 1994 р. затверджено Положення про типовий бізнес-план, яке визначає порядок розробки покупцями бізнес-планів і вимоги до них.

Згідно з Положенням, бізнес-планом є документ, який містить у собі зобов'язання покупців щодо подальшої експлуатації об'єкта приватизації та обгрунтування можливостей їх виконання відповідно до вимог, що встановлюються Фондом державного майна України.

На даному етапі бізнес-план обов'язково розробляється покупцями у таких випадках:

>• продаж об' єкта приватизації за некомерційним конкурсом;

>• продаж контрольного пакету акцій на неконкурентних засадах іноземним інвесторам;

>- при створенні спільного (за участю держави) підприємства з іноземними інвестиціями.

У бізнес-плані повинна міститися інформація, яка характеризує виробничо-господарську діяльність підприємства за останній рік у цілому та за структурними підрозділами, а також стратегічні напрямки розвитку підприємства на 2,3, 5-річну перспективу. Заходи та пропозиції, викладені покупцем у бізнес-плані, враховуються в разі підписання договору купівлі-продажу.

18. Бізнес-планування______________________________________________587

Отже, бізнес-план виконує як зовнішні, так і внутрішні функції. При пошуках партнерів, інвесторів і кредиторів добре виконаний та оформлений бізнес-план є найкращою візитною карткою підприємства.

За рахунок чітко визначених кінцевих цілей розробленого бізнес-плану вся справа бізнесу набуває цілеспрямованості, що дозволяє спрямувати енергію та дії підприємств в оптимальне русло. Підготувавши бізнес-план, підприємство отримує інструмент контролю управління, що забезпечує поступове його просування до встановленої мети.

При складанні бізнес-плану відбувається процес самонавчання, а після реалізації передбачених ним дій він є основою для аналізу фактичних показників. Таким чином, підприємець набуває знань, досвіду та професіоналізму, що неможливо без планування.

У сучасних умовах бізнес-план є робочим інструментом, який описує процес функціонування підприємства, показує, яким чином її керівники мають намір досягти своєї мети. Якісно розроблений бізнес-план допомагає підприємству зростати, здобувати нові позиції на ринку, розробляти перспективні плани свого розвитку, формувати концепції виробництва нових товарів і послуг та обирати раціональні шляхи їх реалізації.

18.3. ЗМІСТ ОСНОВНИХ РОЗДІЛІВ БІЗНЕС-ПЛАНУ

Зміст та структура бізнес-плану не має жорсткої регламентованої форми, але, як правило, у ньому передбачаються розділи, в яких розкривається концепція і мета бізнесу, характеризується специфіка продукту підприємства та задоволення ним потреб ринку; оцінюється ємність ринку та встановлюється стратегія поведінки підприємства на певних ринкових сегментах, визначається організаційна і виробнича структура, формується фінансовий проект справи, у т. ч. стратегія фінансування та пропозиції по інвестиціях, описуються перспективи зростання підприємства.

У загальному вигляді бізнес-план складається з таких розділів:

1) резюме (короткий опис проекту);

2) опис підприємства та галузі;

3) опис продукту (послуги);

4) маркетинг і збут продукції;

5) план виробництва продукції;

6) організаційний план; 1) фінансовий план;

8) ризики та гарантії;

9) додатки.

Резюме фактично є стислою версією плану, своєрідним "повідомленням про наміри". Хоч резюме наводиться на самому початку бізнес-плану, складати його слід після закінчення роботи. Лише після того, як план повністю продуманий та написаний, можна в короткій формі викласти його зміст.

Резюме - це добре сконструйована система даних про комерційні перспективи підприємницького проекту, про виробниче, організаційне і фінансове забезпечення програми його реалізації. Це визначений стандарт ділових пропозицій потенційним партнерам та інвесторам.

У цьому розділі подається наступна інформація:

1) повна назва, адреса підприємства, форма власності, власники (засновники);

2) опис суті запропонованого проекту (наприклад, стати лідером у забезпеченні якості, або стати лідером по ціні тощо);

588 ________ IV. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

3) опис можливостей і стратегії (аналізується якими можливостями володіє підприємство, як вони впливають на бізнес, продумується стратегія для того, як скористатись сприятливою ситуацією);

4) короткий опис ринку (опис ринкових можливостей, які буде використовувати проект, і опис головного аргументу - чому проект буде успішним, незважаючи на те, що існують товари і послуги, які вже задовольняють потреби вибраного сегменту ринку);

5) визначення цільового ринку, обсягу продажів (у грошовому та кількісному вигляді);

6) команда (опис знань, досвіду, уміння менеджерів підприємства);

7) прогнозовані фінансові результати (опис загальної вартості проекту, очікуваних результатів проекту і термінів погашення позик).

Основна мета цього розділу бізнес-плану - представити у максимально вигідній формі найважливішу інформацію для потенційних партнерів і осіб, на фінансову підтримку яких розраховує підприємство.

Якщо йдеться про нові товари чи послуги, слід чітко сформулювати прогресивну продуктову та виробничо-комерційну ідею.

Виконавче резюме - це визначений стандарт ділових пропозицій потенційним партнерам та інвесторам.

У розділі "Опис підприємства та галузі" необхідно детально описати підприємство, щоб переконати інвестора або потенційного партнера в тому, що підприємство має налагоджене виробництво і можливості працювати прибутково. Важливо також показати інвестору (потенційному партнеру), що керівництво контролює діяльність свого підприємства.

У загальній характеристиці підприємства слід відобразити основні види та характер його діяльності: підприємство виробничого, торговельного характеру, чи підприємство, що діє у сфері послуг; що і як воно може запропонувати своїм клієнтам; де воно розташоване; запланована географія розвитку бізнесу тощо. Слід також надати інформацію про ступінь розвитку підприємства, дуже важливо сформулювати основну його мету.

У цьому розділі бізнес-плану має бути викладена коротка інформація про підприємство: назва, юридичний статус і форма власності, дата реєстрації, адреса, короткий аналіз основних показників господарської діяльності (для діючого підприємства). Враховуючи, що входження в ринок з конкретним видом товарів і послуг - це насамперед готовність вступити в конкурентну боротьбу, яка передбачає ризик, важливе місце у прийнятті рішення про надання конкретних послуг чи розробку нового продукту посідає попередній аналіз привабливості вибраної сфери бізнесу.

До цього розділу входить також характеристика галузі і можливостей для розвитку її бізнесу. При складанні бізнес-плану вивчаються та аналізуються особливості галузі.

Виділення в результаті проведеного аналізу ключових чинників успіху в галузі та обґрунтування заходів оволодіння ними дасть змогу уточнити концепцію бізнесу, дати об'єктивну характеристику продукту і визначити основних споживачів, оцінити конкурентів.

Розробка розділу бізнес-плану, присвяченого опису продукту (послуги), для виробництва якого власне задумувався проект, потребує особливої чіткості. Він повинен містити такі основні показники:

-» характеристику продукції, що випускається (послуг, що надаються), в тому числі характеристику принципово нового продукту (послуги);

-» тривалість життєвого циклу продукції;

-* технологічні особливості випуску продукції (надання послуг);

-» визначення продукції (послуг), призначеної для продажу на зовнішньому ринку.

18. Бізнес-планування 589

При характеристиці запланованої продукції (послуг) дуже важливо чітко визначити:

/ перелік (асортимент) основних видів продуктів, напівфабрикатів, які планується виробляти, а також види послуг, які передбачається надавати споживачам;

/ призначення вироблених продуктів (наданих послуг);

/ споживчі характеристики продуктів (послуг);

/ унікальність (цінність) продуктів (послуг);

/ конкурентоспроможність продукції (послуг) на споживчому ринку.

У характеристиці про призначення вироблених продуктів (наданих послуг) необхідно визначити мету виробництва конкретних їх видів із точки зору задоволення конкретних потреб споживачів.

Споживчі якості продукції доцільно характеризувати за такими параметрами:

«І» основні види сировини, з якої виготовляється продукція;

«І* вага "нетто" одиниці продукції;

•І» термін зберігання за певних умов;

*І» смакові властивості (для харчових продуктів);

*»» естетика зовнішнього вигляду;

•і» показники якості продукції;

«»* хімічний склад;

««• рівень цін;

<$• можливість надання знижок;

«»» інші відомості.

Унікальність (цінність) продукції (послуг) визначається будь-якою із її споживчих властивостей або їх комплексом порівняно з продукцією (послугами), що реалізується іншими підприємствами в межах регіону, або за рахунок надання додаткових послуг і застосування різних форм обслуговування. Необхідно визначити також слабкі сторони запропонованого продукту та тривалість його життєвого циклу.

Тривалість життєвого циклу будь-якого товару (будь-якої послуги) залежить від динаміки науково-технічного прогресу, рівня доходів населення, технології виробництва, умов зберігання, культури реалізації І споживання. Тому при складанні бізнес-плану потрібно передбачити:

>• час, необхідний для доведення нового чи вдосконаленого продукту (послуг): >- до перших продажів;

>• до піку (максимально можливого) обсягу продажів; >• до закінчення продажів;

>- час, необхідний на модифікацію продуктів, що випускаються, і можливість їх адаптації в нових ринкових умовах.

Дослідження привабливості продукції (послуг), призначеної для випуску і реалізації, нерозривно пов'язане з маркетинговими дослідженнями ринку. Тому в бізнес-плані виділено розділ "Маркетинг і збут продукції", в якому необхідно спланувати комплекс маркетингу, до якого входить все, що підприємство може впровадити для підвищення попиту на свої товари і послуги, а саме:

-> схема розповсюдження товарів і послуг;

•* принципи ціноутворення;

-» методи стимулювання обсягів продажу;

-» рекламна діяльність підприємства;

-> сервісні послуги підприємства (гарантійне обслуговування тощо);

-> формування суспільної думки про впроваджувані товари і послуги.

29О IV. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА

Актуальним питанням для підприємств є вибір каналів розповсюдження товарів і послуг, адже кожний канал розповсюдження має специфічні рівні збуту і витрат. Вибір каналів суттєво впливає на інші складові комплексу маркетингу.

Не менш важливо висвітлити якомога повніше питання про визначення цін на нові товари і послуги та рівень рентабельності на вкладені кошти.

Залежно від поставленої мети на споживчому ринку можуть бути використані різні стратегії ціноутворення:

1) укорінення на ринку з високим ступенем конкуренції;

2) максимізація прибутку в поточному періоді;

3) заволодіння більшою питомою вагою ринку за показником якості товарів;

4) заволодіння ринку нового товару;

5) виживання на ринку.

Для оцінки можливостей реалізації тієї чи іншої стратегії розглядаються умови діяльності підприємств із трьох позицій [8]:

1) орієнтація на витрати;

2) орієнтація та можливості ринку (на конкуренцію);

3) орієнтація на попит.

Попит обумовлює максимальну ціну, яку підприємство може запросити за свою продукцію чи послуги, а мінімальна ціна визначається витратами підприємства. Кожне підприємство на ринку прагне встановити таку ціну на свій товар, яка б повністю покривала всі витрати на його виробництво і збут, у т. ч. певний розмір прибутку. Але ринкова вартість товару на конкурентному ринку містить не індивідуальні, а суспільно необхідні витрати і середню норму прибутку, яка складається за середніх умов виробництва даного товару, що обумовлює прагнення кожного підприємства до скорочення витрат і одержання більшого прибутку. Якщо витрати підприємства будуть вищі за середні, то таке підприємство збанкрутує, і навпаки, якщо витрати будуть нижчими, то його фінансовий стан буде надійним. Верхня точка відхилення ціни, або максимальна ціна, а отже, і величина прибутку залежатиме насамперед від конкурентного стану самого ринку.

На першому етапі переходу до ринкових відносин найближчим є ринок чистої конкуренції, який характеризується великою кількістю цілком самостійних продавців і великою кількістю покупців. Ціна на такому ринку встановлюється стихійно за співвідношенням попиту і пропозиції, і їх коливання навколо ринкової вартості товару незначні.

Може існувати також ринок монополістичної конкуренції, коли окремі виробники прагнуть заволодіти більшою часткою ринку, модифікуючи свій товар, надаючи йому нових споживчих якостей. Прикладом може стати ринок фірмових товарів, коли окремий виробник стає монополістом у виробництві нових нестандартних товарів, і деякий час вони користуються підвищеним попитом населення, а виробник може підтримувати відносно високу ціну. Проте в умовах конкурентного ринку монопольне становище одного із виробників аналогічного товару, як правило, зберігається не довго тому, що конкуренти запропонують свій товар не нижчої якості і з допомогою реклами та інших методів конкурентної боротьби відвоюють частину клієнтів.

На сьогодні помітна тенденція до концентрації капіталу, до об'єднання невеликих підприємств у комерційні фірми, що приведе до появи так званого "олігопольного ринку", для якого характерна порівняно невелика кількість продавців, що провадять єдину цінову політику.

18. Бізнес-планування __________________________________________2§И

І нарешті, так званий ринок "чистої монополії", мабуть, посяде чільне місце в умовах розвитку ринкових відносин, на якому функціонує лише один продавець, тобто окреме підприємство або їх об'єднання, яке займеться організацією виробництва конкретного товару чи наданням конкретних послуг специфічним споживачам. До них належать закриті підприємства і природні або штучні монополісти.

У сучасних умовах України існує ринок "чистої монополії" на комунальні, поштово-телеграфні, транспортні та інші послуги у межах місцевого ринку.

На кожному із розглянутих ринків підприємство повинно виробити свою стратегію ціноутворення.

Цінова політика підприємства повинна ув'язуватися з загальними цілями його діяльності.

Найпоширеніші такі основні цілі ціноутворення [8]:

1) ті, що ґрунтуються на збуті;

2) орієнтовані на прибуток;

3) обумовлені існуючим становищем.

Підприємство з цілями, що грунтуються на збуті, орієнтується на високий обсяг реалізації використовуючи стратегію проникнення на ринок шляхом застосування ціни проникнення, тобто низької ціни, яка підпорядкована меті заволодіння масовим ринком конкретного товару чи послуги. Ця стратегія виправдана у тих випадках, коли споживачі чутливі до ціни, низькі ціни витісняють існуючих або потенційних конкурентів і захоплюють значний споживчий ринок, що забезпечує ефект масштабності.

Підприємство з цілями, орієнтованими на прибуток, визначає за мету високий рівень прибутку і стабільне його одержання протягом кількох років.

Стратегія ціноутворення підприємств із цілями, обумовленими існуючим становищем, зорієнтована на недопущення спаду виробництва і збуту, мінімізацію впливу таких зовнішніх факторів, як несприятлива політика уряду, розвиток конкуренції, на підтримку добрих стосунків з учасниками товарообігу.

Підприємство визначає загальну цінову політику, пов'язуючи в інтегровану систему окремі рішення: взаємозв'язок цін на товари в межах асортиментної структури, частоту використання спеціальних знижок і зміни цін, співвідношення цін із цінами конкурентів.

В основі цінової політики на всі існуючі на ринку товари лежить вирішення двох проблем:

1) постійне підвищення якості споживчих характеристик виробленої продукції, товарів і послуг;

2) постійне зниження рівня цін на товари і послуги.

|

Скачать 25.45 Mb.

Скачать 25.45 Mb.