Рецензенти А. О. Заїнчковський

Скачать 25.45 Mb. Скачать 25.45 Mb.

|

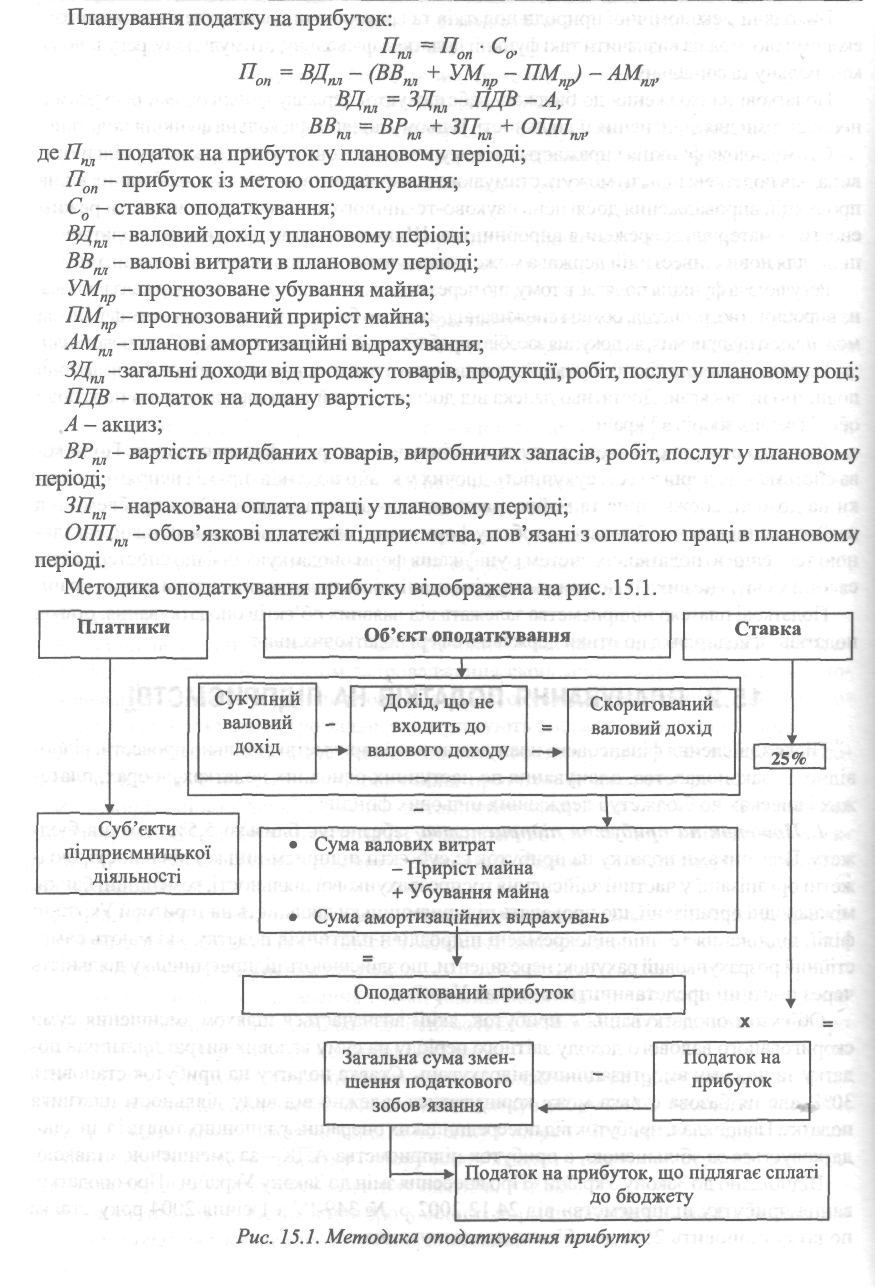

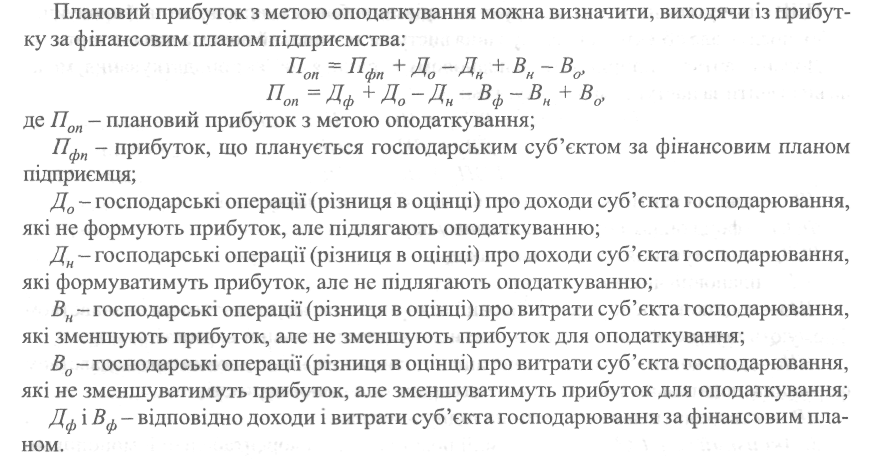

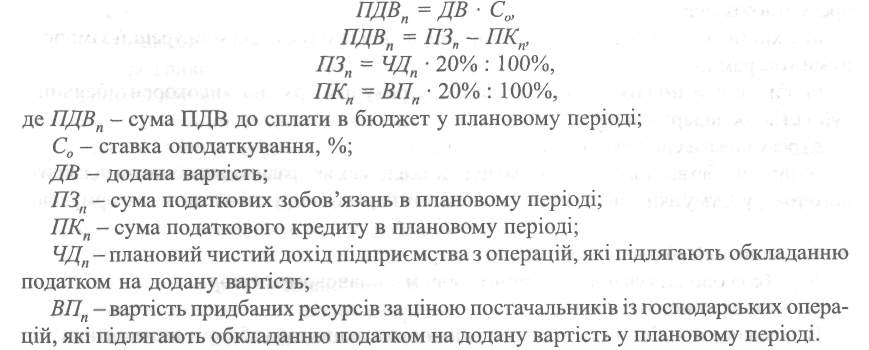

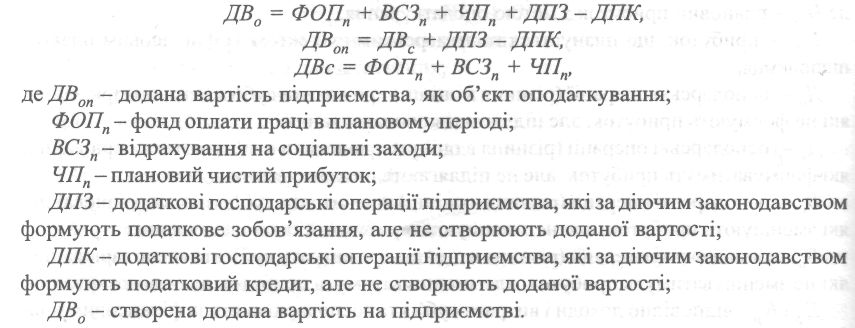

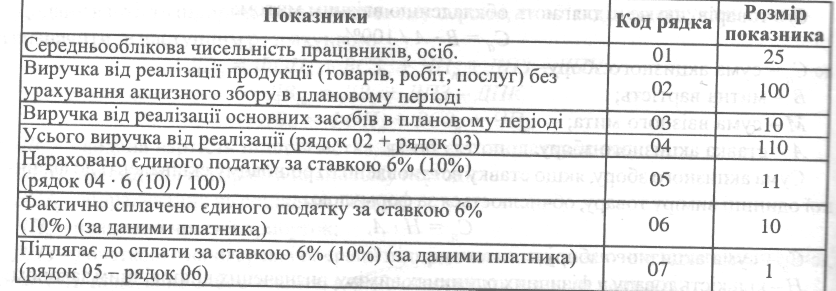

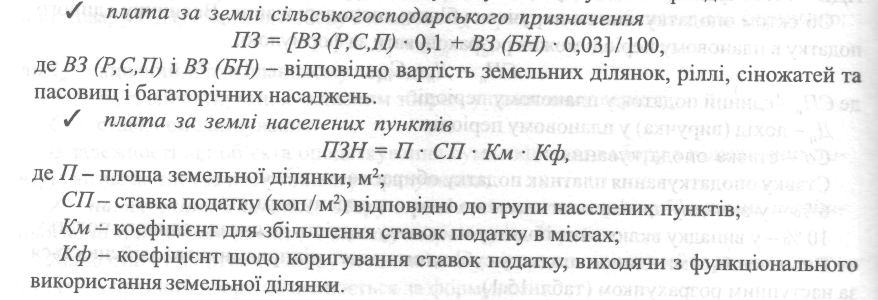

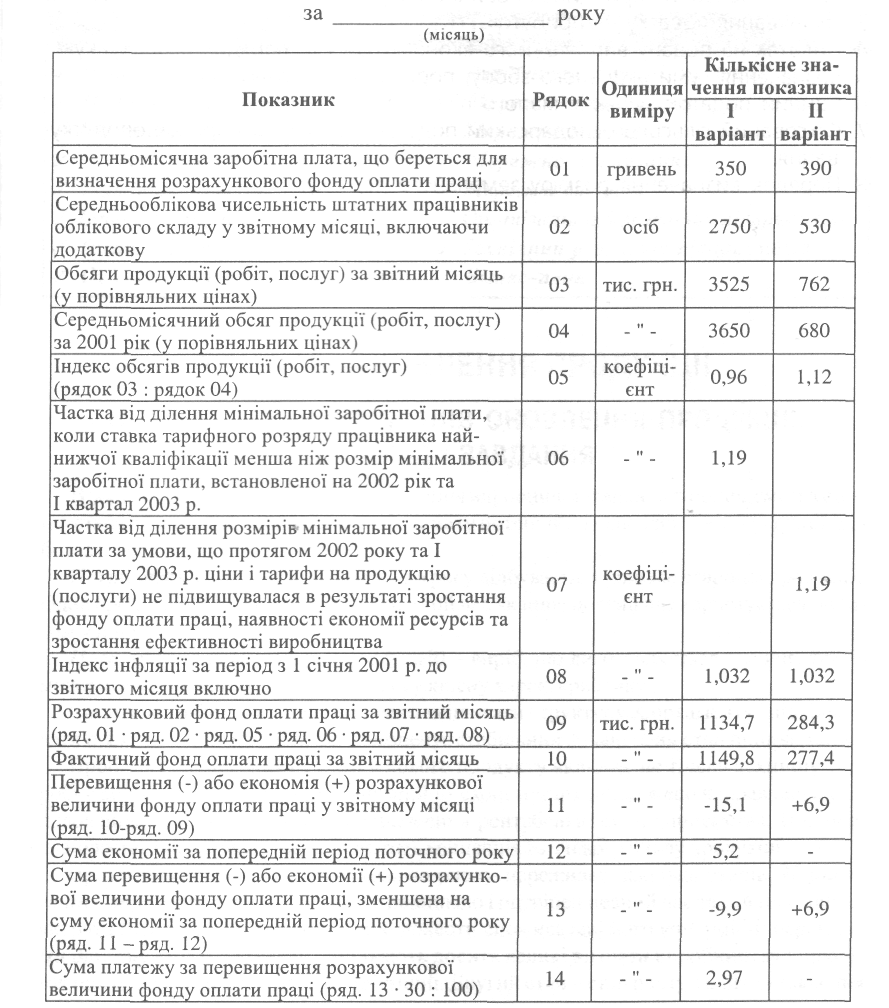

2. Податок на додану вартість (ПДВ) забезпечує близько 35% доходів бюджету. ПДВ - це непрямий податок, включений в ціну товару, що є частиною вартості, яка створюється на всіх стадіях виробництва і надання послуг, або після митного оформлення. Платниками податку на додану вартість є підприємства, міжнародні організації, які розташовані на території України, громадяни України, а також іноземні громадяни, які займаються підприємницькою діяльністю. Об'єктом оподаткування є обороти: з реалізації товарів (робіт, послуг) як власного виробництва, так і підданих обробці, перероблених чи придбаних. Податок на додану вартість входить до ціни товарів за ставкою у встановленому розмірі до оподатковуваного обороту, який не включає ПДВ, Сума ПДВ, що піддягає сплаті до бюджету в плановому періоді, визначається за формулою:  -» Приклад. Підприємство в грудні 2002 року при продажу товарів (готової продукції, робіт, послуг) планує одержати чистий дохід у сумі 50 000 грн. і придбати ресурси для господарської діяльності за цінами постачальників (без ПДВ) на суму 25 000 грн. Сума ПДВ, що планується до сплати в бюджет, складає: (50000 • 20 /100) - (25000 • 20 /100) = 10000 - 5000 = 5000 грн. 554 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ ПДВ сплачуться на всіх етапах руху товарів, виробничих запасів, готової продукції, робіт, послуг, але об'єктом оподаткування виступає не валовий дохід, а додана вартість. Додану вартість підприємства в плановому періоді, як об'єкт оподаткування, можна визначити за наступним розрахунком:  3. Акцизний збір (АЗ) - це непрямий податок на високорентабельні й монопольні товари (продукцію), що включаються в ціну цих товарів (послуг), забезпечують близько 9% доходів бюджету. Перелік підакцизних товарів і розмірів ставок акцизного збору затверджується Кабінетом Міністрів. До підакцизних товарів належать: ювелірні вироби, алкогольні напої, тютюнові вироби, оргтехніка, автомобілі, бензин тощо. Платниками акцизного збору є суб'єкти або замовники підакцизних товарів, а також ті, хто імпортує підакцизні товари; громадяни, які займаються підприємницькою діяльністю без створення юридичної особи; громадяни України, іноземні громадяни та особи без громадянства, які ввозять або пересилають товари на митну територію України. Акцизний збір, крім надходжень до бюджету, дає змогу: а) обмежувати споживання деяких товарів, зокрема алкогольних та тютюнових виробів; б) залучити до оподаткування кошти заможніших верств населення при придбанні ними предметів розкоші; в) захистити вітчизняних виробників відповідної продукції від конкуренції з імпортними товарами; г) збільшити податкові надходження за рахунок доходів високорентабельних суб'єктів господарювання; д) регулювати споживчий ринок. Акцизний збір вилучається один раз під час реалізації, як правило, виробником підакцизного товару. Суму акцизного збору в плановому періоді можна обчислити за формулою:  В залежності від об єкта оподаткування сума акцизного збору з підакцизних товарів визначається за наступними розрахунками: / нарахування акцизного збору в разі ввезення товарів суб'єктами зовнішньоекономічної діяльності на митну територію України; Якщо ставку акцизного збору встановлено у відсотках до митної вартості товару, то сума акцизного збору обчислюється за формулами:  4. Єдиний податок суо єктів малого підприємництва - юридичних осю - встановлюється в розмірі 6% обсягу виручки від реалізації продукції (товарів, робіт, послуг). З 01.01.2000 р. юридична особа може включити в єдиний податок також суми ПДВ - і сплачувати 10% доходу плюс акцизний збір. Об'єктом оподаткування є виручка суб'єкта господарювання. Величину єдиного податку в плановому періоді можна розраховувати за формулою:  Ставку оподаткування платник податку обирає самостійно: 6 % - у випадку сплати платником податку на додану вартість; 10 % - у випадку включення податку на додану вартість до складу єдиного податку. Визначення суми єдиного податку суб'єктом малого підприємництва здійснюється за наступним розрахунком (табл. 15.1). ....., ., .. .т ^г^І ч ,л І-ІгІ І ті І ч-'/п/лпо Таблиця 15.1. Розрахунок сплати єдиного податку суб'єктом малого підприємництва (ставка податку 10 відсотків виручки) (тс. грн.)  5. Комунальний податок. Об'єктом оподаткування є середньоспискова чисельність працівників суб'єкта господарювання. Величина комунального податку в плановому періоді обчислюється за формулою:  6. Фіксований сільськогосподарський податок. Об'єктом оподаткування є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди.  7. Плата за землю. Згідно із Законом "Про плату за землю" ставки земельного податку за сільськогосподарські угіддя, що надані у встановленому порядку та використовуються за цільовим призначенням, незалежно від того, до якої категорії земель вони віднесені, встановлені у відсоткових від їх грошової оцінки у таких розмірах: для ріллі, сіножатей та пасовищ - 0,1; для .багаторічних насаджень - 0,03. Таким чином, для визначення розміру земельного податку необхідно знати площу сільськогосподарських угідь, їх грошову оцінку та ставку податку. Об'єктом плати за землю є земельна ділянка, а також земельна частка (пай), яка перебуває у власності або користуванні, у тому числі на умовах ооенди:   8. Платежі підприємств-монополістів у зв'язку з перевищенням розрахункової величини фонду оплати праці Об'єктом платежів є сума перевищення фактичної величини фонду оплати праці підприємства його розрахункової величини (табл. 15.2). Таблиця 15.2. Приклад розрахунку сум, що вносяться до державного бюджету підприємством-монополістом у зв 'язку з перевищенням розрахункової величини фонду оплати праці  258 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ Крім того, існує цілий ряд інших податків, зборів та платежів, які підприємство повинно сплачувати до бюджету, тому підприємство може проводити планування і по цих податках відповідно до визначених законодавством норм. 7Д ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ -£) І САМОСТІЙНОЇ РОБОТИ 1. Що таке податки, збори, платежі, внески, їх економічна суть? 2. На яких основних принципах повинна базуватися система оподаткування? 3. Планування податку на прибуток. 4. Податок на додану вартість, його економічна суть, порядок розрахунку. 5. Визначення суми акцизного збору, порядок розрахунку. 6. Єдиний податок суб'єктів малого підприємництва. 7. Фіксований сільськогосподарський податок, об'єкти та порядок оподаткування. 8. Порядок визначення розміру земельного податку. 16. Оновлення продукції 253 РОЗДІЛ V. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА План викладу матеріалу розділу Тема 16. Оновлення продукції. Тема 17. Організаційно-технічний розвиток. Тема 18. Бізнес-планування. КЛЮЧОВІ ТЕРМІНИ РОЗДІЛУ / Оновлення продукції / План оновлення продукції / Інвестиції / Чистий приведений дохід / Термін окупності / Індекс дохідності / Технологічна собівартість / Об'ємно-календарне планування / Виробництво нової продукції / Мережне планування / Мережна модель / Мережне планування / Мережні графіки / Організаційний розвиток підприємства / Технічний розвиток підприємства / Бізнес-план ТЕМА 16. ОНОВЛЕННЯ ПРОДУКЦІЇ 16.1. ФОРМУВАННЯ ПЛАНІВ ОНОВЛЕННЯ ПРОДУКЦІЇ, ЇХ СКЛАД І ЗАВДАННЯ В умовах ринкової економіки планування виробничої діяльності підприємства орієнтується на максимальне задоволення попиту потенційних споживачів у продукції (роботах), послугах. Під впливом науково-технічного прогресу відбувається швидке старіння продукції. Одна продукція відкидається ринком, у той час як інша довгий час користується попитом у покупця. Нова продукція (новий вид продукції) - виріб, що виготовляється вперше, також модернізований виріб, що отримав нову якісну характеристику. Саме нові товари дозволяють вчасно змінювати структуру асортименту і підтримувати обсяг продажу на рівні, що забезпечує стабільний фінансовий стан підприємства. Проблема планування освоєння нового продукту включає не тільки технічну розробку виробу, але і комплекс організаційно-економічних заходів, що направлені на задоволення запитів споживачів і збільшення рентабельності підприємства. В основі планування оновлення продукції лежить концепція життєвого циклу продукції. Протягом свого життя продукція на ринку переживає декілька етапів. Перший етап - впровадження, коли товар є новинкою і потрібен певний час та значні грошові витрати (особливо на рекламу), щоб довести споживачеві його комерційні переваги. На другому етапі, зазвичай, виникають досить великі витрати виробництва і прибуток при цьому малий чи, навіть, від'ємний. Другий етап - етап росту, коли становлення 56О V. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА товару на ринку супроводжується стрімким зростанням попиту на нього. На даному етапі здійснюється модифікація базової моделі продукту, формується плановий діапазон цін. Третій етап - етап зрілості, коли обсяг продажу товару, досягнувши його максимального значення, починає поступово скорочуватися. Подальше просування товару на ринку ускладнюється і набуває надзвичайно жорсткого конкурентного характеру. І, нарешті, четвертий етап - етап старіння, коли попит на товар на ринку неухильно падає. Скорочується обсяг виробництва даного товару, а потім зовсім припиняється випуск цієї продукції (див. тему 4). Імовірність невдачі нової продукції — це фактор, що супроводжує процес освоєння нових виробів на будь-якому підприємстві. Високий відсоток невдач нової продукції виявляється, як у великих, так і в дрібних компаніях, як у тих, котрі мають великий досвід у своїй галузі, так і малодосвідчених. Серед причин невдач, які спіткають нові продукти, називають такі: І/ недостатній аналіз ринку; ^ дефекти самого продукту; / недостатні зусилля в маркетингових дослідженнях; / слабкість збутового підрозділу та інші. Більшість проблем, що виникають у зв'язку з розробкою нових продуктів, за своїм характером є організаційними. Дослідження сотень американських компаній показало, що в 84 % з них найбільш важливими проблемами були проблеми планування й організації виробництва нових продуктів, а не техніко-технологічні проблеми, пов'язані з особливостями продуктів [32]. Тому при плануванні підприємством розробки нових товарів необхідно з'ясувати, на якому етапі життєвого циклу знаходяться їх аналоги, взаємозамінні товари, що вже представлені на ринку. При плануванні асортименту звичайно вважають, що розробка нової моделі продукту є заходом, пов'язаним із малим ризиком, особливо якщо вона розробляється на основі вже добре відомого продукту, на готовій виробничій лінії, і зовсім ясно, що дана зміна необхідна та прийнятна для покупців. Ризик буде збільшуватися в прямій залежності від ступеня новизни продукту і від того, наскільки технологія його виробництва та розподілу відрізняється від досвіду підприємства в цій сфері. Основним фактором успіху нового продукту є наявність на підприємстві ефективної системи планування, що охоплює всі етапи розробки продукту. За складом і завданнями планових робіт, які виконуються у процесі створення, підготовки виробництва та освоєння нової продукції виділяються такі їх види: науково-дослідні, конструкторські та технологічні, організаційно-планові, роботи матеріально-технічного, економічного та соціально-психологічного характеру. План оновлення продукції складається на основі завдань стратегічного плану. У розширеному варіанті план оновлення продукції може містити такі розділи: >- якісні та структурні зміни "портфеля" продукції підприємства; >- економічна ефективність виробництва нової (оновленої) продукції; >- норми і нормативи; >• виробництво та реалізація продукції; 16. Оновлення продукції 561 >- матеріально-технічне забезпечення виробництва нової продукції; >- персонал і оплата праці; »- витрати виробництва нової продукції, прибуток, рентабельність. Випуск нової продукції містить великий комплекс робіт, що отримав назву "Підготовка виробництва". В залежності від послідовності виконання робіт виділяють наступні стадії підготовки виробництва нового виробу: а) науково-дослідні роботи по створенню продукції, тобто комплекс досліджень, що проводиться з метою отримання обґрунтованих вихідних даних, принципів та шляхів створення нової або модернізації продукції, що випускається; б) дослідно-конструкторські розробки - комплекс робіт по створенню конструкторської і технологічної документації, виготовлення і використання дослідних зразків виробів; в) технічна підготовка виробництва - сукупність робіт, що забезпечує конструкторську і технологічну готовність підприємств до випуску нового виробу заданого рівня якості при встановлених строках, обсягах випуску та витратах. У свою чергу, технічна підготовка містить конструкторську та технологічну підготовку. Конструкторська підготовка передбачає процес створення комплекту конструкторської документації, необхідної для виготовлення, її принципів експлуатації. Технологічна підготовка містить роботи по створенню та удосконаленню технологічних процесів, оформленню необхідної документації, проектуванню та виготовленню технологічної оснастки; г) освоєння виробництва - складова частина постачання продукції на виробництво, що включає обробку і перевірку підготовленого технологічного процесу та оволодіння практичними прийомами виготовлення продукції. Освоєння виробництва є кінцевою стадією всієї підготовки виробництва, після чого починається серійний або масовий випуск продукції. У процесі розробки та впровадження продукції у виробництво вирішуються наступні основні завдання: •* забезпечення потреб у новій продукції внутрішніх споживачів та експорт даної продукції; -* створення і виробництво продукції високого технічного рівня та якості, конку-рентноспроможної на внутрішньому і зовнішньому ринках; •* скорочення термінів розробки та освоєння виробництва нової продукції; -> забезпечення стабільності та покращення (відповідно до умов ринку) показників якості продукції та ефективної її експлуатації; -> забезпечення та підвищення конкурентоспроможності продукції підприємства; -* завоювання прихильності споживачів до продукції підприємства та створення її позитивного іміджу. Вихідними даними для планування технічної підготовки виробництва є: планові завдання розробки й освоєння виробництва нової продукції; планові нормативи для визначення обсягу і трудомісткості робіт кожного етапу технічної підготовки. Планові нормативи технічної підготовки виробництва поділяються на об'ємні і трудові. За допомогою об'ємних нормативів встановлюється обсяг робіт у натуральному вимірі, а за допомогою трудових - у нормо-годинах. До об'ємних нормативів належать: кількість оригінальних деталей, які припадають на виріб відповідної групи складності; кількість технологічних карт на одну деталь за видом обробки; коефіцієнт технологічної оснащеності за видами процесів і оснащення за групами складності. 262 V. ПЛАНУВАННЯ РОЗВИТКУ ПІДПРИЄМСТВА До трудових нормативів входять: трудомісткість конструкторських, креслярських, копіювальних та інших робіт із проектування оригінальної деталі, трудомісткість проектування технологічного процесу й оснащення на одну оригінальну деталь тощо. Обсяг робіт по конструкторській підготовці визначається в залежності від кількості оригінальних деталей, а по технологічній - від кількості оригінальних деталей і технологічних назв на одну деталь за видами обробки. Обсяг робіт по проектуванню і виготовленню технічної оснащеності залежить від кількості оригінальних деталей і коефіцієнтів технологічної оснащеності їх виробництва. Коефіцієнт технологічної оснащеності показує скільки одиниць спеціальної оснащеності приходиться в середньому на одну оригінальну деталь. Розрізняють коефіцієнти оснащеності за окремими видами оснастки та сумарний коефіцієнт, який характеризує загальну оснащеність технологічного процесу. Величина цих коефіцієнтів залежить, насамперед, від типу виробництва. Чим вища серійність виробництва, тим більший коефіцієнт технологічної оснащеності. За цими коефіцієнтами для певного типу виробництва можна орієнтовно визначити кількість технологічної оснащеності кожного виду шляхом множення даного коефіцієнта на кількість оригінальних деталей та виробів, що проектуються. Після визначення обсягу конструкторських і технологічних робіт розраховується їх трудомісткість. Для цього необхідні нормативи трудомісткості за групами складності: на проектування однієї оригінальної деталі; на розробку одного технологічного процесу за видами обробки; на проектування та виготовлення однієї одиниці технологічного оснащення за видами; на наладку одного технологічного процесу за видами обробки. Ці нормативи носять галузевий характер і встановлюються різними методами на основі аналізу й узагальнення фактичних даних проектних організацій і підприємств галузі. При відсутності відповідних нормативів обсягів робіт їх трудомісткість визначаються шляхом експертної оцінки. На основі встановлених нормативів трудомісткості робіт може бути розрахований цикл (тривалість) кожного етапу технічної підготовки виробництва у календарних днях (Тц) за формулою: |